ІДЕНТИФІКАЦІЯ ПОЗИЦІЇ НАЦІОНАЛЬНОГО СТРАХОВОГО РИНКУ НА ОСНОВІ ОЦІНКИ ЙОГО ВІДХИЛЕННЯ ВІД РІВНОВАЖНОГО СТАНУ

В умовах активізації впливу інтеграційних і глобалізаційних процесів на трансформацію національного страхового ринку важливого значення набуває визначення стратегічних орієнтирів розвитку та перспективних напрямків діяльності основних учасників даного ринку.

Це пов’язане з тим, що ефективність функціонування в рамках конкурентного середовища на страховому ринку досягається шляхом проведення тактичної політики страховиків і страхувальників, адекватної сучасній позиції на ринку. Одним із підходів до ідентифікації сучасної позиції національного страхового ринку є відхилення його поточного стану від рівноважного, що набуває актуальності під впливом кризових явищ в економіці.Рівноважний стан страхового ринку характеризує таке співвідношення основних параметрів його функціонування, за якого спостерігається збалансованість інтересів суб’єктів даного ринку та необхідних і достатніх умов їх досягнення. Основними характеристиками національного страхового ринку є попит і пропозиція, які кількісно пропонується визначати як очікувану корисність страховика (U(x)) та очікувану корисність прибутку страхової компанії від надання страхових послуг (V (у)). Запропоновані кількісні характеристики є не лише індикаторами якісних змін у структурі балансу інтересів учасників страхового ринку, а й відображають сучасну позицію даного ринку відносно рівноважного стану.

Розглянемо деякі аспекти формалізації попиту і пропозиції національного страхового ринку. Так, функція попиту визначається на основі співвідношення:

де x - величина страхового активу (її обирає страховик);

p - імовірність настання страхового випадку;

«0 - функція корисності страховика, визначена на множині залишку активу після настання страхового випадку;

q - частка страхових виплат страхувальника в структурі застрахованого активу;

A - грошова оцінка об'єкта страхування;

r - частка страхових внесків страховика в структурі застрахованого активу.

Тактична і стратегічна політика страховика можуть змінюватися в часі, відображенням чого є вид функції його корисності. Оскільки величина мінімального гарантованого залишку активу залежно від величини страхового активу набуває вигляду:

де - величина страхового активу (її обирає страховик);

- величина страхового активу (її обирає страховик);

h - точка перетину графіків функцій залишку активу залежно від величини страхового активу при настанні страхового випадку і у випадку його ненастання (див. рис. 2.9).

Рис. 2.9. Г рафічне зображення функцій залишку активу залежно від величини страхового активу при настанні страхового випадку і у випадку його ненастання

Враховуючи співвідношення (2.2), а також наведені в економічній літературі вимоги до функціональної залежності залишку активу від величини страхового активу для випадку доцільності страхування ризиків, пропонується цю залежність в подальшому описувати за допомогою поліному другого ступеня:

де a, b, c - постійні величини, параметри функції корисності страховика, визначеної на множині залишку активу після настання страхового випадку.

Кількісно визначити параметри a, b, c пропонується на основі статистичного аналізу шляхом використання методу найменших квадратів для нелінійних багатопараметричних функцій, застосування якого передбачає розв’язання такої системи рівнянь:

Запишемо формули для знаходження коефіцієнтів a, b, c за умови у вигляді:

у вигляді:

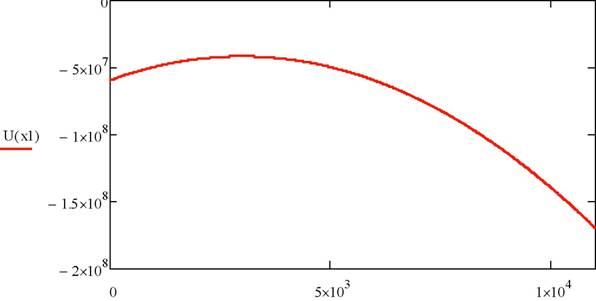

Здійснимо формалізацію функції попиту на національному страховому ринку на основі застосування функції корисності страховика, визначеної на множині залишку активу після настання страхового випадку (2.3):

Це надасть можливість проведення подальшого детального аналізу параметрів (частки страхових виплат страхувальника та частки страхових внесків страховика в структурі застрахованого активу) в розрізі визначення оптимальної величини страхового активу (її обирає страховик) (див.

рис. 2.10).Зазначені параметри характеристики діяльності страховиків не лише задають основні тактичні і стратегічні напрямки розвитку даного ринку, а й визначають умови ефективного функціонування в конкурентному середовищі.

Величина страхового активу страховика, яка максимізує функцію його корисності, математично може бути розрахована шляхом визначення часткової похідної заданої функції за даним параметром:

x1

Рис. 2.10. Графічне зображення функції попиту як

як

очікуваної корисності страховика, визначеної на множині залишку активу після настання страхового випадку (x1)

Отже, функція попиту на страховому ринку досягає свого максимального значення в точці:

яка характеризує рівень величини страхового активу, яку доцільно обирати страховику в рамках грошової оцінки об'єкта страхування. Дана величина не враховує оптимізації діяльності страхувальника, отже, може як бути одним із параметрів рівноважного стану національного страхового ринку, так і відхилятися від точки рівноваги. Разом з тим оптимальна величина страхового активу, яку обирає страховик, є ідентифікатором сучасної позиції страхового ринку. Відхилення даної позиції від рівноважного стану характеризує ступінь відповідності діяльності страхових компаній рівню, який визначає збалансованість конкурентного середовища на національному страховому ринку.

Другою, але не менш важливою складовою визначення рівноваги національного страхового ринку є поведінка страхувальника як результат встановленого певного рівня попиту. Страхова компанія намагається задовільнити попит на ринку шляхом надання страхових послуг, аналітичне вираження якого характеризує очікувану корисність прибутку страхової компанії і має вигляд:

де р — прибуток страховика (збільшення даної величини супроводжується погіршенням показників прибутковості функціонування страхової компанії);

- індикатор настання страхового випадку (набуває значення «1» при настанні страхового випадку і «0» в іншому випадку);

у - величина страхового активу (її обирає страховик);

«0 - функція корисності страхувальника, визначена на множині залишку активу після настання страхового випадку.

Формалізація функції пропозиції страхових послуг на національному страховому ринку з урахуванням функції корисності страхувальника, аналогічно як і для страховика, у формі поліному другого ступеня набуває такого вигляду:

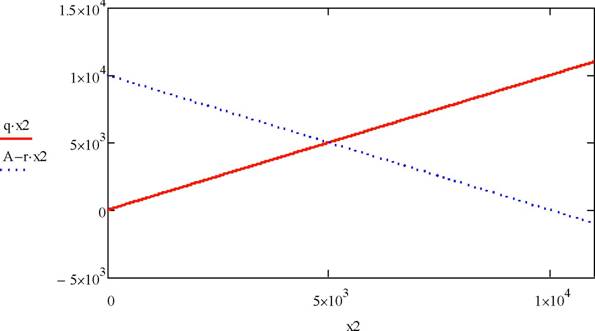

Залежно від значення, якого набуває індикатор настання страхового випадку, вид функції пропозиції страхових послуг на національному страховому ринку може набувати різної форми, а саме прямої або кривої лінії.

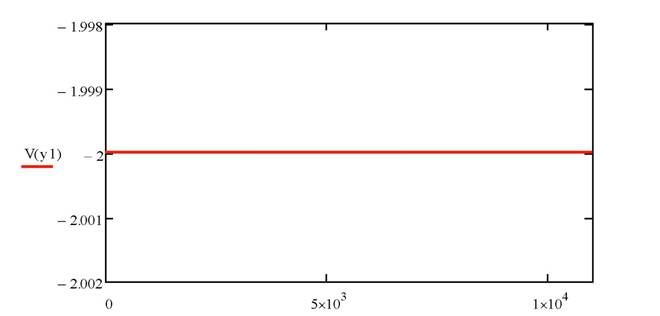

Форма прямої лінії (див. рис. 2.11) при настанні страхового випадку. Даний факт пояснюється тим, що корисність страхової компанії за будь-якого рівня величини страхового активу визначається рівнем відшкодувань страховику і є негативно визначеною величиною.

yl

Рис. 2.11. Графічне зображення функції пропозиції (V(y1)) як очікуваної корисності прибутку страхової компанії залежно від величини страхового активу (yl) при настанні страхового випадку

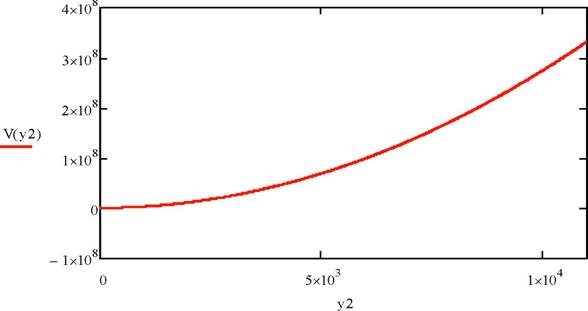

Форму кривої лінії (див. рис. 2.12) ми маємо в ситуації, коли страховий випадок не відбувся: чим більшою є величина страхового активу, тим більша корисність страхової компанії при укладенні відповідного договору страхування і тим більшим є рівень прибутковості функціонування страхувальника, оскільки величина страхового активу визначає розмір страхових премій.

Рис. 2.12. Графічне зображення функції пропозиції (V(y2)) як очікуваної корисності прибутку страхової компанії залежно від величини страхового активу (y2) в ситуації, коли страховий випадок не відбувся

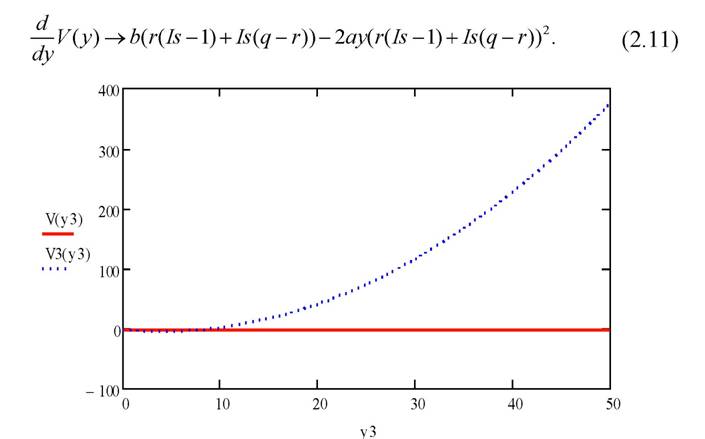

Оскільки страховий портфель компанії складається з кількох угод надання страхових послуг з різними можливими страховими випадка-

ми, то в будь-який момент часу частина страхових випадків відбудеться, а частина не відбудеться. Відповідно, функція пропозиції на національному страховому ринку може бути подана як сума двох складових (див. рис. 2.12), одна з яких характеризує корисність страхової компанії при настанні страхових випадків, інша - при ненастанні.

Оптимальний рівень величини страхового активу, який максимі- зує корисність страхової компанії при функціонуванні в рамках національного страхового ринку, можна визначити на основі розрахунку часткової похідної функції пропозиції страхових послуг за рівнем даної величини:

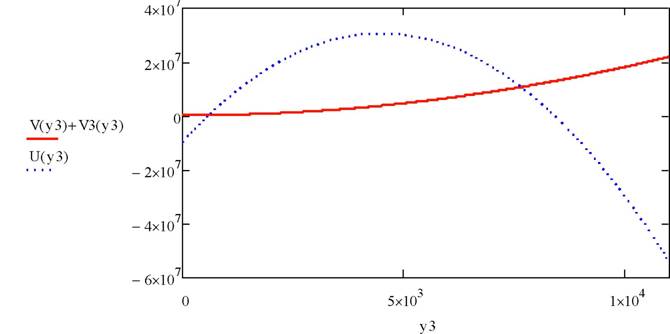

Рис. 2.13. Графічне зображення функції пропозиції (V(y3)) в залежності від величини страхового активу (y3) при настанні страхового випадку та в ситуації, коли страховий випадок не відбувся (V3(y3))

З рівності (2.11) шляхом реалізації ряду перетворень отримаємо вираз, який аналітично характеризує оптимізацію діяльності страхової компанії в конкурентному середовищі на ринку, тобто рівень величини страхового активу, за якого функція пропозиції на національному страховому ринку досягає максимуму:

Встановлення рівноважної точки національного страхового ринку передбачає балансування між оптимальними позиціями страховиків і страхувальників, які іноді є суперечливими. Ідентифікація рівноважного стану визначає такий рівень величини страхового активу, який є об’єктом укладення договору страхування, що забезпечує рівнозначну одночасну пріоритизацію ефективності всіх суб’єктів страхового ринку. Формально дану умову можна записати таким чином x = у, з якої можна отримати співвідношення між основними параметрами рівноважної точки (імовірністю настання страхового випадку та часткою страхових внесків страховика в структурі застрахованого активу):

З метою адекватного формування резервів страховими компаніями можна визначити такий рівень частки страхових внесків страховика в структурі застрахованого активу, який обумовлює песимістичну та оптимістичну ситуації щодо імовірності настання несприятливого випадку. Визначити зазначені величини можна на основі розрахунку часткової похідної функції імовірності настання страхового випадку залежно від частки страхових внесків страховика у структурі застрахованого активу:

Результатом реалізації зазначеної вище послідовності розрахунків є такі параметри:

Необхідність проведення ґрунтовних досліджень та розробки адекватних моделей оцінки й аналізу рівноважних параметрів функціонування національного страхового ринку обумовлює формалізацію процесу знаходження точок перетину графіків функцій попиту

тобто рівнів корисності страховиків і страхувальників, залежно від величини страхового активу, яку обирає страховик (уЗ)\

тобто рівнів корисності страховиків і страхувальників, залежно від величини страхового активу, яку обирає страховик (уЗ)\

Розглянемо графічно встановлення рівноважного стану національного страхового ринку на рис. 2.14.

Рис. 2.14. Графічне зображення рівноваги національного страхового ринку як перетину функції пропозиції

та функції попиту

та функції попиту

залежно від величини страхового активу (y3)

На основі аналізу рис. 2.14, можна стверджувати, що рівноважний стан національного страхового ринку характеризується точками рівноваги, коли попит дорівнює пропозиції. За умови справедливості цього припущення щодо опису функції корисності суб’єкта страхово- го ринку, визначеної на множині залишку активу після настання страхового випадку, у вигляді поліному другого ступеня можливі три ситуації:

1) досягнення рівноважного стану в одній точці за умови, що графіки функцій попиту і пропозиції є дотичними;

2) досягнення рівноваги у двох точках, які є граничними значеннями областей нерівноваги ринку;

3) множина точок рівноваги є пустою множиною за умови, що графіки функцій попиту і пропозиції не перетинаються.

У свою чергу, з нерівноважною позицією національного страхового ринку ми маємо справу, якщо:

• пропозиція перевищує попит, що обумовлює формування конкурентного середовища на ринку і постійного підвищення якості надання страхових послуг). Така ситуація характеризується як «ринок покупця», оскільки страхові компанії постійно ведуть конкурентну боротьбу за страховиків, які диктують умови надання страхових послуг;

• попит перевищує пропозицію, і як наслідок необхідності їх балансування відбувається активізації ринку перестрахування. Наведена ситуація в економічній літературі має назву «ринок продавця». Знаходження рівноважного стану в даній ситуації вимагає проведення ґрунтовних досліджень та моделювання рівноваги ринку перестрахування.

2.3.

Еще по теме ІДЕНТИФІКАЦІЯ ПОЗИЦІЇ НАЦІОНАЛЬНОГО СТРАХОВОГО РИНКУ НА ОСНОВІ ОЦІНКИ ЙОГО ВІДХИЛЕННЯ ВІД РІВНОВАЖНОГО СТАНУ:

- 3.4. Методика прогнозування доходів місцевих бюджетів на основі оцінки податкового потенціалу регіону

- 10.2. Інформаційна підстава та показники оцінки фінансового стану підприємства

- Найважливішим методом дослідження стану економіки є метод рівноважного аналізу, про який вже йшлося при розгляді мікроекономіки.

- 50. Національне багатство і його структура.

- АНАЛІЗ СУЧАСНОГО СТАНУ, ПРОБЛЕМ ТА ПЕРСПЕКТИВ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ

- Структура Національного банку України та його управління

- § 3. Національний дохід і його роль у суспільному відтворенні

- 29.валовий національний продукт, його складові

- Національний банк України та його функції

- 5.4. Прибуток від реалізації продукції та його формування

- 4.1.3. ПРИБУТОК ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ ТА ЙОГО ФОРМУВАННЯ

- 60. Національний доход, його створення, розподіл та перерозподіл.

- 11.3 Джерела національного доходу та його рух

- 92. Національне багатство та його структура.

- 87. Чистий національний продукт. Національний дохід. Концепції національного доходу.

- 56. Валовий національний продукт та його обчислення.

- 10.4. Інвентаризація майна як складова частина оцінки його вартості

- Питання 87. Національний банк України, його функції.

- РОЗДІЛ 2 ДІАГНОСТИКА СТАНУ ВИКОРИСТАННЯ ІНФОРМАЦІЙНОЇ ЛОГІСТИКИ НА РИНКУ ТУРИСТИЧНИХ ПОСЛУГ УКРАЇНИ ТА СВІТУ

- У процесі історичного розвитку ринкового (товарного) господарства змінилося розуміння ринку і ринкового механізму, їх суті, змінився і сам ринок, його механізм і його роль в економіці.