ВИЗНАЧЕННЯ ПЕРЕСТРАХУВАННЯ, ЙОГО РОЛЬ І МІСЦЕ У РОЗВИТКУ ЕКОНОМІКИ

В умовах світової фінансово-економічної кризи страхування стає визначальним інструментом розвитку держави з огляду захисту інтересів суспільства та економіко-виробничої діяльності суб’єктів господарювання від несприятливих подій різного роду.

Саме страхові операції дають можливість акумулювати та ефективно розподіляти фінансові ресурси, необхідні для відшкодування понесених страхувальниками збитків. Подальший розвиток страхування та його перетворення на дієвий елемент фінансової системи, який здатен збільшити інвестиційний потенціал та добробут і багатство нації, повинен базуватись на ефективному механізмі регулювання фінансового стану страховиків. Збереження високого рівня фінансової стійкості та платоспроможності страхових компаній є основою як виконання їх зобов’язань перед клієнтами, так і досягнення економічної безпеки держави [1].У свою чергу, здійснюючи операційну діяльність, більшість страхових компаній не мають можливості створити збалансований портфель ризиків, який би виключав можливості відхилення розрахункової збитковості від її фактичного рівня. Зазвичай страховий портфель складається із ризиків, які є різними за величиною, характером, імовірністю настання страхового випадку та ступенем концентрації на відповідній території [2, 3]. З метою вирівнювання обсягу відповідальності за прийнятими в страхування подіями та приведення у відповідність фінансових можливостей страхової компанії з масштабами страхового відшкодування і, як результат, забезпечення фінансової стійкості страховика використовують операції перестрахування [4].

За допомогою перестрахування страховики мають можливість диверсифікувати власний портфель ризиків, взяти на страхування ризики, відшкодування за якими перевищують їхні фінансові можливості, та своєчасно і в повному обсязі розрахуватися за прийнятими зобов’язаннями [5, 6].

Роль операцій перестрахування зростає з огляду на процеси концентрації капіталу в промисловій і фінансовій сферах і, як результат, збільшення вартості об’єктів страхування, розширення видів страхових послуг та випереджаючих темпів зростання потреб у розмірах страхового покриття над нарощенням статутних фондів та страхових резервів страхових компаній [7].

З кожним роком збільшується роль перестрахування як глобального механізму перерозподілу ризиків у просторі та часі. Сьогодні має місце тенденція зближення перестрахових ринків різних країн світу та уніфікації правил і вимог роботи на них. Цей процес дозволяє страховим компаніям використовувати можливості не тільки національного ринку перестрахування, місткості якого в більшості країнах недостатньо для покриття великих ризиків, а й потенціал міжнародних перестраховиків.

Крім того, перестрахування забезпечує не тільки фінансову стійкість страхової компанії, а й сприяє захисту працівників компанії від звільнення, акціонерів від неотримання винагород у вигляді дивідендів, а держави від втрати податкових надходжень [8, 9]. Перестрахування, забезпечуючи стабільне функціонування страхового ринку, здійснює суттєвий вплив і на інші взаємопов’язані ринки фінансових послуг. Так, у банківській сфері завдяки страхуванню забезпечується безпека заставленого майна та об’єктів, які придбані в кредит. Також значні обсяги коштів страхових компаній зберігаються на депозитних рахунках у банках, забезпечуючи нарощення ресурсної бази банківської системи. Вплив страхування на інвестиційний ринок відбувається в межах вкладання фінансових ресурсів страхових компаній (акумульованих у страхових резервах) в інструменти фондового ринку, забезпечуючи зростання попиту на цінні папери, які обертаються на фондових біржах, і, як результат, забезпечує зростання обсягів торговельних операцій на них. Отже, перестрахування дозволяє отримати синергетичний ефект, який впливає як на економіку кожної країни окремо, так і на міжнародну фінансову систему в цілому (рис. 2.1).

Аналіз науково-методичних підходів до розуміння сутності перестрахування дозволяє стверджувати, що загальновизнаного та усталеного підходу до визначення даної економічної категорії як у вітчизняній, так і в зарубіжній економічній літературі не існує. Більшість авторів, зокрема В. Д. Базилевич [4], І. Т. Балабанов [13],

В. А. Борисова [11], Р.

Д. Василишин [10], А. И. Гінзбург [16], Л. М. Горбач [8], Н. Б. Грищенко [14], Ю. М. Дьячкова [7],О. Д. Заруба [3], Н. І. Машина [17], С. С. Осадець [9], В. Й. Плиса [12], Ю. А. Сплєтухов [15], В. В. Шахов [1], визначають перестрахування як складову частину страхової діяльності.

Разом з тим останнім часом з’явився цілий ряд наукових робіт, у яких перестрахування розглядається окремо від традиційних операцій страхування: як самостійний вид фінансової діяльності

(О. В. Козьменко [18]), а також як база для формування специфічного сегменту страхового ринку (Н. В. Ткаченко [19]).

Рис 2.1. Складові синергетичного ефекту від застосування перестрахових операцій [4, 5, 6, 7, 8, 9]

Трактування перестрахування як окремого виду діяльності пояснюється тим, що воно являє собою новий вид послуг, пов’язаних з укладанням нового договору - договору перестрахування і не пов'язаних з первинним страхуванням. Так, страховик є безпосередньо відповідальним перед страхувальником, а перестраховик - лише перед страховиком. Здебільшого відповідальність страховика перед страхувальником та перестраховика перед страховиком не збігається ані якісно, ані кількісно. Під час перестрахування формується попит на нові продукти серед нових суб’єктів господарювання (страхові компанії, перестрахові брокери, універсальні страхові компанії, професійні пере- страховики та перестрахові пули).

Розглядаючи сутність перестрахування з позиції аналізу суб’єктів даного процесу, слід зазначити, що лише С. С. Осадець [9], який повністю підтримує визначення перестрахування, запропоноване в ст. 12 Закону «Про страхування» [20], визначає міжнародний характер пере- страхових операцій і звертає увагу на можливість перестрахування ризиків у нерезидентів, якщо вони мають відповідний статус страховика або перестраховика в країнах, де вони зареєстровані.

Аналізуючи перестрахування як систему відносин, зауважимо, що на думку авторів робіт [3, 8, 10], перестрахування є лише системою відносин між страховиками з приводу передачі частини відповідальності за прийнятими ризиками.

Інші автори, зокрема В. Д. Базилевич [4], В. В. Шахов [1], И. Т. Балабанов [13], Н. Б. Грищенко [14], А. И. Гінзбург [16], уточнюють дану систему відносин категорією «економічні» (система економічних відносин), акцентуючи увагу на фінансовій основі процесу перестрахування, у ході якого відбувається перерозподіл ризиків і грошових фондів страховиків. Поряд із зазначеним трактуванням, Ю. М. Дьячкова [7] сутність категорії перестрахування висвітлює з урахуванням того, що страховик, передаючи частину ризику іншому страховику (пере- страховику), укладає договір перестрахування, розширюючи значення перестрахування до особливого виду договірних економічних відносин.Інші науковці [9, 12, 15] вважають, що перестрахування - це продовження страхових відносин, зазначаючи, що в ході перестрахування суб’єктами відносин є вже не страхувальник і страховик, а тільки страхові компанії, які діють на визначених у ході передачі ризиків умовах.

Розглядаючи перестрахування як систему відносин, окремі автори, на жаль, обмежуються розглядом лише першої стадії цього процесу і не враховують перерозподіл у ризику в процесі подальшого перестрахування, що суттєво звужує розуміння перестрахування. На нашу думку, у процесі перерозподілу ризиків, переданих страхувальником страховику, бере участь не одна перестрахова компанія, особливо якщо це ризики, пов’язані з екологічними та техногенними катастрофами. Таких компаній може бути декілька, або ж ризик взагалі може передаватися перестраховому пулу, у якому можуть брати участь десятки перестраховиків. Подальша передача ризиків обумовлена необхідністю перестраховика підтримувати власну фінансову стійкість, аналогічно, як і страховики.

Не зважаючи на наведені відмінності у визначенні сутності перестрахування, усі науковці єдині в думці, що метою перестрахування є створення збалансованого страхового портфелю, забезпечення рентабельної діяльності та досягнення фінансової стійкості страхової компанії.

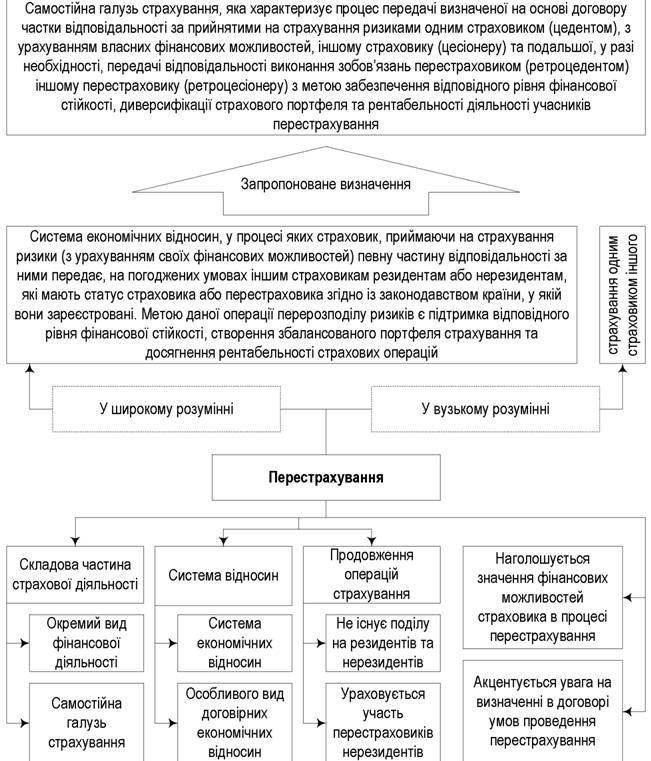

Отже, можна стверджувати, що у вузькому розумінні перестрахування розглядається як страхування одним страховиком іншого.

У широкому розумінні перестрахування - це система економічних відносин, у процесі яких страховик, приймаючи на страхування ризики (з урахуванням своїх фінансових можливостей), певну частину відповідальності за ними передає на погоджених умовах іншим страховикам - резидентам або нерезидентам, - які мають статус страховика або перестраховика згідно із законодавством країни, у якій вони зареєстровані. Метою даної операції перерозподілу ризиків є підтримання відповідного рівня фінансової стійкості страхової компанії, створення збалансованого портфеля страхування та досягнення рентабельності страхових операцій.

Перестрахування слід розуміти як самостійну галузь страхування, що характеризує процес передачі визначеної на основі договору частини відповідальності за прийнятими на страхування ризиками одним страховиком (цедентом), з урахуванням власних фінансових можливостей, іншому страховику (цесіонеру) та подальшої, в разі необхідності, передачі відповідальності виконання зобов’язань перестраховиком (ретроцедентом) іншому перестраховику (ретроцесіонеру) з метою забезпечення відповідного рівня фінансової стійкості, диверсифікації страхового портфеля та рентабельності діяльності учасників перестрахування.

Таким чином, на відміну від існуючих трактувань сутності перестрахування в запропонованому підході максимально враховані всі основні аспекти перестрахових операцій та сучасні тенденції розвитку даної операції, а саме:

1) визначена самостійність перестрахової діяльності. Перестрахові операції пов’язані з появою нових послуг та інструментів їх реалізації, а також нових суб’єктів, забезпечуючи діяльність відносно вторинного та подальшого перерозподілу ризику. Однак необхідно розуміти, що перестрахування не може існувати окремо від страхування, оскільки перестрахові операції ґрунтуються на вторинному перерозподілі ризику, який прийняли на страхування страховики. Страхові компанії є єдиними споживачами перестрахових операцій, що й обумовлює залежність перестрахової діяльності від страхування;

2) акцентується увага на обсягах передачі ризику виходячи з фінансових можливостей страховика. Оскільки в результаті перестрахування відбувається паралельна передача ризиків і премій страховика, визначення оптимальної частки обсягу передачі ризику (виходячи з фінансових можливостей страховика, цедента або ретроцедента) є визначальним з огляду на кінцеві результати фінансової діяльності страховика (цедента, ретроцедента);

3) процес перестрахування не обмежений одноразовим етапом перерозподілу ризику. Розглядаються учасники не тільки перестрахування (цесії), але подальшого перерозподілу ризику (ре- троцесії). Це дозволяє розглядати перестрахування більш широко, аналізуючи процес перерозподілу ризику прийнятого страховиком до остаточного його покриття учасниками перестрахування з урахуванням власних фінансово-економічних інтересів кожного з них;

4) акцентується увага на основних цілях та перевагах, які переслідують суб’єкти перестрахування. Так, проводячи диверсифікацію портфеля ризиків за допомогою перестрахування, страховики (це- денти, ретроцеденти) досягають фінансової стійкості і, як результат, рентабельності власної діяльності.

Визначені науково-методичні підходи до розуміння сутності перестрахування наведено на рис. 2.2.

На основі проведеного вище аналізу сутності перестрахування можна говорити про основні та допоміжні функції перестрахових операцій. На рис. 2.3 наведені функції перестрахування, визначені на основі критичного аналізу та систематизації наукових досліджень В. Д. Базилевича [4], Л. М. Горбача [8], Р. Д. Василишина [310], Н. М. Внукової [5], О. Д. Заруби [3], В. Й. Плиса [12].

Таким чином, слід зазначити, що головною функцією перестрахування є вторинний перерозподіл ризику. Можливість за допомогою перестрахування перерозподіляти ризик, безперечно, є основною особливістю даної операції та першоосновою механізму перестрахування, який страховики, а в подальшому і цеденти з ретроцедентами, використовують для забезпечення власної фінансової стійкості та в кінцевому рахунку для отримання прибутку.

Допоміжні функції, які здебільшого є похідними від можливості за допомогою перестрахування перерозподіляти ризики, розкривають більш вузькі аспекти переваг перестрахових операцій.

Поряд із допоміжними функціями, визначеними в роботах [3, 5, 8, 9, 10, 12], нами пропонується розрізняти ще три важливі функції перестрахування:

1) можливість страховиків використовувати досвід оцінки і управління ризиками, який вони здобувають у процесі ведення діяльності з перестраховиком;

2) збільшення місткості національного страхового ринку;

3) забезпечення гарантій виконання прийнятих страховика зобов’язань.

Перестрахування, як і будь-який інший вид фінансової діяльності, вимагає відповідної формалізації. Виходячи з цього, слід зазначити, що відносини між учасниками перестрахування виникають на підставі договору, який визначає форми та методи перестрахування, тарифи і

комісійні винагороди, взаємні зобов'язання сторін, терміни відповідальності, порядок взаєморозрахунків та інші необхідні умови забезпечення надійності перестрахових операцій Г6, 141.

Рис. 2.2. Виокремлення підходів до визначення сутності перестрахування

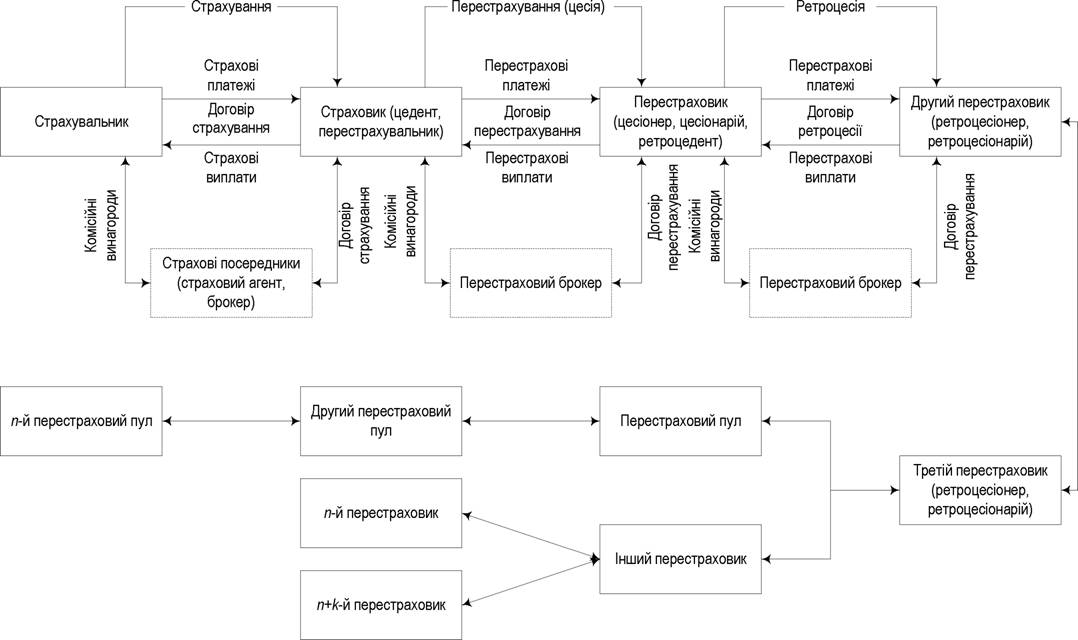

Основою підписання договору перестрахування, як зазначається в наведених роботах, здебільшого є укладення сліпу, тобто документа, що містить коротко сформульовані найбільш важливі умови перестрахування, інформацію відносно учасників перестрахування та характеристики ризику. Згідно з договором перестрахування, одна сторона - страховик, виходячи з діючої фінансової стратегії та економічних можливостей, передає певну частину страхового ризику іншій стороні - перестраховику. Перестраховик, отримавши у вигляді плати за свої послуги частину премій страховика за даним ризиком, зобов’язується відшкодувати страховій компанії в разі настання страхової події визначену в рамках договору перестрахування частину страхового відшкодування [3, 8]. Процес передачі ризику від страховика перестраховику отримав назву «перестраху- вальна цесія».

Рис. 2.3. Функції перестрахування

Страховик, який несе відповідальність перед страхувальником за прийняті ризики та передає його повністю або частково іншому страховику, називається цедентом (перестрахувальником). Перестраховик, що акцептував (прийняв) ризик на страхування від перестрахувальника (цедента), називається цесіонером (цесіонарієм, перестра- ховиком) [21].

Цесіонер, виходячи з власного фінансового становища та напрямів диверсифікації портфеля ризиків, має можливість, у свою чергу, передати відповідальність за прийнятими ризиками іншому перестра- ховику. Цей процес дістав назву «ретроцесія», підкреслюючи вторинний перерозподіл ризику. Відповідно, страхову компанію, яка передає ризик, називають ретроцедентом, а компанію, що приймає ризик, - ретроцесіонером (ретроцесіонарієм) [5, 8].

Досліджуючи основні етапи та процедури в межах операції перестрахування, зауважимо, що традиційно в літературі та на практиці не вказують кількість етапів розподілу та перерозподілу ризику.

Так, якщо ретроцесіонер вважає, що імовірність настання ризику є великою або даний вид ризику займає значну частину його страхового портфелю, то він має можливість передати частину ризику іншому ре- троцесіонарію. Крім того, цедент та ретроцедент мають можливість перерозподілити ризик між двома або більше перестраховиками, передаючи кожному з них відповідну частину загальної відповідальності. Процес передачі ризиків відбувається доти, доки відповідальність за ризиком не буде розподілена між перестраховиками з урахуванням економічних інтересів кожного з них [4].

У процесі цесії та ретроцесії ризик може розподілятись як серед національних страхових та перестрахових компаній, так і за межами держави на зовнішніх страхових ринках у перестраховиків- нерезидентів. Зазначена особливість дає можливість значно розширити місткість національного ринку перестрахування [9].

Розміщення значних за розмірами ризиків як у межах національного ринку, так і за участю іноземних страхових і перестрахових компаній частіше за все відбувається із залученням перестрахових брокерів. Діяльність посередників на ринку перестрахування відіграє визначальну роль, оскільки одноосібно страховику розмістити специфічний ризик, для якого характерна висока вартість, рідкість появи на ринку та розміщення якого може проводитися тільки на спеціалізованих ринках, самому цеденту або ретроцедену виявляється дуже важко. Витрати на пошук цесіонера та ретроцесіонера можуть бути набагато більшими, ніж комісійна винагорода за послуги перестрахового брокера.

Перестрахові брокери розглядаються як юридичні особи, які здійснюють за винагороду посередницьку діяльність у перестрахуванні від свого імені на підставі брокерської угоди зі страховиком, який має потребу в перестрахуванні [7].

Перестраховий брокер займається підготовкою всієї необхідної інформації для формування пропозиції і розміщення ризику оптимальним способом, консультує клієнта та представляє його інтереси під час переговорів. Якщо розміщення пропозиції відбулось успішно, з урахуванням вимог обох сторін, то перестраховий брокер готує договір перестрахування, а після його підписання веде справи, пов’язані з документообігом [9].

Наряду з перестраховими брокерами значну роль на ринку перестрахування відіграють перестрахові пули. Функціонування даних об’єднань надає змогу вирішувати питання, пов’язані з консолідацією фінансових ресурсів, необхідних для страхування унікальних та значних за обсягами ризиків (ядерних, авіаційних, космічних, морських), а також забезпечувати фінансову стійкість страховиків та гарантувати виконання зобов’язань взятими страховиками перед страхувальниками. За своєю сутністю перестраховий пул є добровільним об'єднанням універсальних страховиків та професійних перестрахових компаній, що створюється на підставі відповідної угоди з метою перестрахування значних ризиків [6, 7, 9].

Учасники перестрахового пулу самостійно здійснюють страхування, а до пулу направляють лише частину ризиків, яка перевищує їхні фінансові можливості. Розподіл значних за обсягами ризиків, переданих у перестраховий пул, відбувається з урахуванням максимального розміру відповідальності кожного учасника пулу. Частка власного утримання кожного з учасників розраховується виходячи з визначеного відсотка сплаченого ним статутного фонду, сформованих страхових і вільних резервів та фіксується в угоді про перестраховий пул на початку його створення [9].

Учасники пулу мають можливість брати участь як у ризиках, які вони самостійно прийняли на страхування і гарантовано мають пере- страховий захист по них, так і в ризиках, переданих іншими учасниками пулу. Це дає можливість кожному з учасників перестрахового пулу диверсифікувати свій портфель ризиків, зменшити можливість кумуляції ризиків та імовірність настання страхових випадків протягом одного проміжку часу [7].

За недостатньої місткості перестрахового пулу для покриття відповідальності за прийнятим ризиком частина непокритої відповідальності за даним ризиком може бути передана на перестрахування до іншого перестрахового пулу (зазвичай - це пул, який перестраховує такий самий вид ризику, але в іншій країні). Крім того, можлива ситуація, коли перестрахові пули обмінюються між собою однаковими типами ризиків для розподілу відповідальності в просторі і часі.

Таким чином, перестраховий пул є своєрідним посередником на ринку перестрахування, забезпечуючи розподіл відповідальності за ризиками, переданими в перестрахування між учасниками пулу [7, 9].

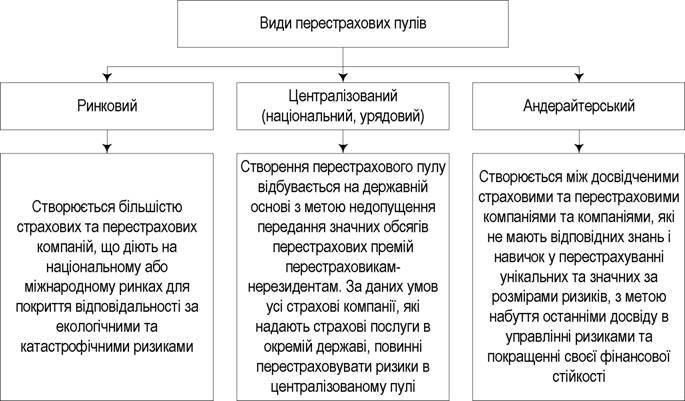

Виходячи з цілей створення перестрахових пулів, як формалізовано в роботах [6, 7, 9], їх можна поділити на кілька видів (рис. 2.4).

Отже, у результаті функціонування перестрахових пулів досягається максимальне використання фінансової спроможності його учасників, можливість страхування та подальшого розподілу катастрофічних ризиків і, як результат, збільшення місткості національного ринку перестрахування.

Рис. 2.4. Види перестрахових пулів (складено на основі [6, 7, 9])

Страхова компанія повинна враховувати не тільки можливість зменшення власної відповідальності за прийнятими ризиками, а й фінансові витрати, які вона несе в результаті передачі перестраховику частини премій та які пов’язані з веденням перестрахових операцій (оформлення договорів, бухгалтерській облік операцій, комісійні винагороди брокерам тощо). Таким чином, визначальними факторами при прийнятті управлінського рішення щодо використання перестрахування страховими компаніями є вартість перестрахових операцій та граничний обсяг власного утримання.

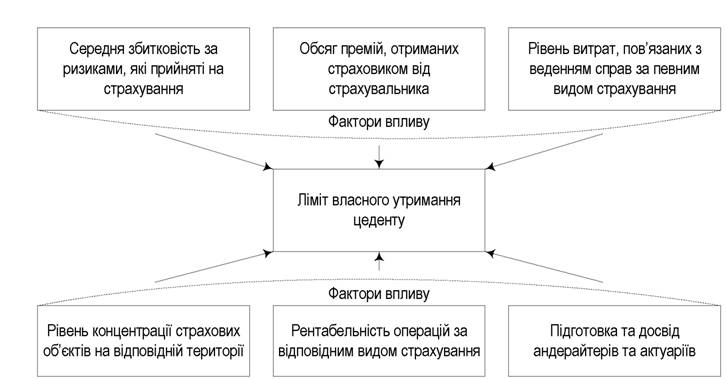

Ліміт власного утримання цедента являє собою максимальний обсяг відповідальності за прийнятим страховою компанією ризиком, який вона, виходячи з власного рівня фінансової стійкості, спроможна покрити за рахунок власних фінансових ресурсів. Частина відповідальності, яка перевищує ліміт власного утримання страхової компанії, передається в перестрахування [1, 5, 7].

Економічно обґрунтоване встановлення страховиком ліміту власного утримання є необхідним умовою його фінансової стабільності. Так, при встановленні ліміту власного утримання цеденту на низькому рівні виникає проблема втрати частини премій, переданих пере- страховику, а при встановленні ліміту власного утримання на високому рівні страхова компанія може зазнати значних фінансових збитків при настанні страхової події [1].

Визначення ліміту власного утримання цедента, який би враховував особливості діяльності і фінансових можливостей кожної страхової компанії, є складним процесом. Так, на думку автора роботи [1], оптимальний рівень ліміту власного утримання цеденту може бути встановлений на основі аналізу статистичних даних відносно його діяльності протягом 5-10 років. Крім того, протягом зазначеного періоду страховик повинен мати стабільну структуру страхового портфеля. У наукових роботах [1, 6, 7, 15] здебільшого виокремлюють певний комплекс факторів, збалансоване використання яких є основою для визначення ліміту власного утримання цеденту (рис. 2.6).

Розглядаючи наведені вище фактори, слід зазначити, що:

• визначаючи ліміт власного утримання, страхова компанія повинна враховувати імовірність настання страхового випадку та максимально можливий обсяг збитку (чим меншою є середня збитковість за певним ризиком, тим більший ліміт власного утримання цеденту);

• отримання цедентом значних обсягів страхових премій під час страхування однорідних ризиків надає йому можливість встановлювати високий рівень ліміту власного утримання;

• незначні аквізаційні витрати надають можливість цеденту збільшити ліміт власного утримання;

• зосередження страхових об’єктів на одній території призводить до зменшення ліміту власного утримання цедента;

• можливість андерайтера адекватно оцінити ступінь ризику, обсяг максимального збитку та тарифну ставку за визначеним видом страхування дає можливість цеденту оптимально визначити ліміт власного утримання.

Паралельно з передачею ризику і премій перестраховику страхова компанія або посередники з організації залучення ризику від страхувальника мають змогу отримати комісійну винагороду з премії перестра- ховика. На рис 2.7. показано класифікацію комісійних винагород.

Отже, необхідність визначення страховою компанією оптимальних умов перестрахування вимагає детального аналізу всіх видів та методів перестрахової діяльності.

З огляду на складність відносин, які виникають між цедентом та цесіонером під час укладання договору перестрахування, існує значна кількість різних форм та видів перестрахування. В основі класифікації перестрахових операцій лежить міра відповідальності кожного з учасників за ризиками, які прийняті на страхування та перестрахування, розмір власного утриманням цедента, ставками премій, частка комісійних винагород, можливість участі суб’єктів перестрахових відносин у прийнятті рішень та ін.

Рис. 2.5. Механізм перестрахових операцій

Рис. 2.6. Фактори, які впливають на визначення ліміту власного утримання цедента (складено на основі робіт 1, 6, 7, 15])

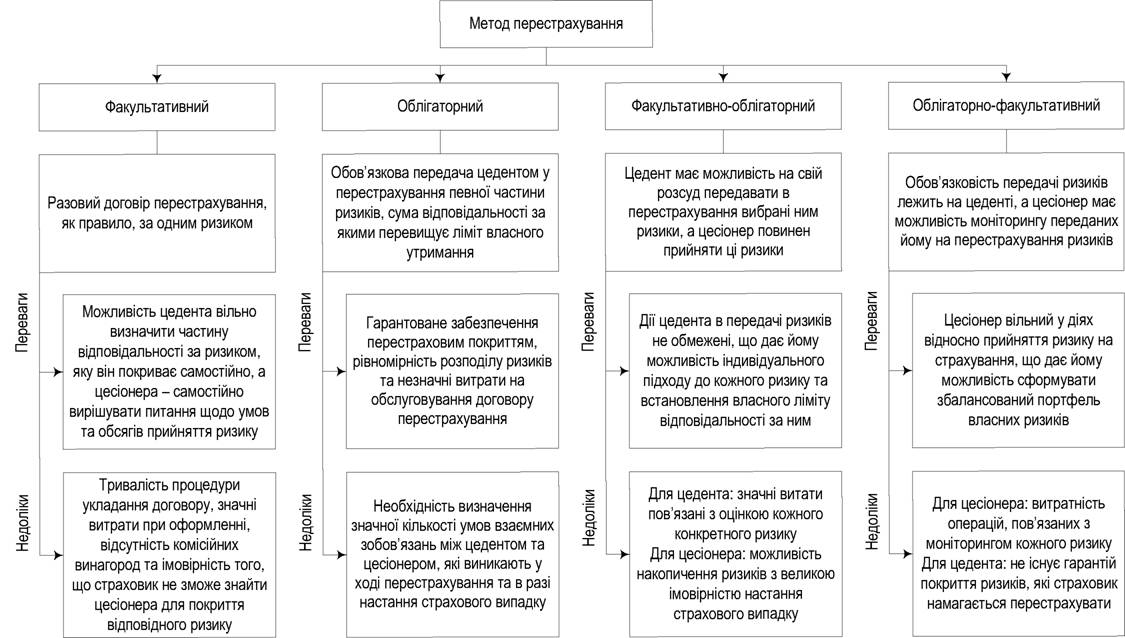

Так, узагальнюючи підходи до визначення форм та методів перестрахування вітчизняними [2, 4, 7, 8] та зарубіжними науковцями [1, 13, 14, 15, 22, 23, 24], можна зазначити залежно від ступеня участі цедента та цесіонера у передачі та прийомі ризиків у перестрахування, як правило розрізняють: факультативне, облігаторне, факультативно- облігаторне та облігаторно-факультативне перестрахування.

Рис. 2.7. Комісійні винагороди, які сплачуються при проведенні перестрахових операцій (складено на основі робіт [5, 6, 9, 15])

За способом розподілу ризиків між цедентом та цесіонером розрізняють пропорційне і непропорційне перестрахування.

Залежно від форм здійснення перестрахування пропорційне перестрахування може мати такі види, як квотне, ексцедентне, квотно- ексцедентне, а непропорційне, відповідно, поділяється на ексцедент збитку та ексцедент збитковості.

Крім того, деякі автори, зокрема В. Д. Базилевич [4], Л. М. Горбач [8], М. М. Александрова [21], Я. П. Шумелда [2], В. Й. Плиса [12], В. В. Шахов [1], Н. Б. Грищенко [14], А. А. Гвозденко [23], за способом дії розрізняють активне та пасивне перестрахування. Активне перестрахування передбачає прийняття ризиків на страхування (продаж страхових гарантій), а пасивне перестрахування полягає в купівлі гарантій на покриття власних ризиків (передача ризику в перестрахування). У той самий час ефективна діяльність перестрахових компаній забезпечується як продажем страхових гарантій, так і їх купівлею.

Схематично наведені вище методи перестрахування, а також їх переваги і недоліки подано на рис. 2.8.

Форми перестрахування та їх види логічно об’єднати в певні групи, оскільки, як зазначалося, кожній з форм перестрахування відповідає кілька видів з певними особливими характеристиками (табл. 2.1).

Проблема застосування різних методів, форм та видів перестрахування полягає в технічній складності їх організації в практичній діяльності страхових та перестрахових компаній. Усталених форм договорів у перестраховій практиці не існує, компанії використовують власні розробки та узгоджують з контрагентами всі умови договору в індивідуальному порядку. Укладання договорів з використанням різних форм та методів перестрахування пов’язане здебільшого зі значною кількістю підготовчих розрахунків та значного часу з оцінки ризиків, що вимагає високого рівня підготовки від актуаріїв та андерай- терів компаній.

Підбиваючи підсумок, слід зазначити, що оскільки перестрахування має визначальне значення для стабільного функціонування не тільки кожного з учасників даної операції, а й економіки держави в цілому, актуальною проблемою стає впорядкування перестрахових відносин та відповідне регулювання ринку перестрахування. Ефективне проведення перестрахових операцій забезпечує перерозподіл ризиків як на внутрішньому ринку, так і за його межами, запобігаючи кумуляції ризику в середині країни.

со

00

Рис. 2.8. Методи перестрахування, їхні переваги та недоліки (складено на основі робіт [1, 2, 4, 5, 6, 7,

13,14,15, 22, 23, 24])

Характеристика форм та видів перестрахування

Таблиця 2.1

| Форми перестрахування | ||||

| Пропорційне | Непропорційне | |||

| Відповідальність розподіляється між усіма учасниками цесії відповідно до визначеного в умовах договору співвідношення. Отримання премій та виплата відшкодування відбувається пропорційно встановленому співвідношенню | Відповідальність перестраховика обумовлена тільки розміром збитку отриманого цедентом в разі настання страхового випадку | |||

| квотно- | ексцедент | ексцедент | ||

| квотне | ексцедентне | ексцедентне | збитку | збитковості |

| Полягає у | Передбачає | Ґрунтується на | Передбачає | Має на меті |

| визначені | участь | перестрахуванні | встановлення | захист цедента |

| частки | цесіонера тільки | за допомогою | ліміту | від фактичних |

| відповідальності | в тих ризиках, | квотного | відповідальності | збитків, які |

| (квоти), згідно з | відповідальність | механізму | за | можуть настати |

| якою | за | ризиків, відпо- | заподіяними | в результаті |

| перестраховик | якими | відальність за | збитками як з | надзвичайних |

| приймає всі | перевищила | якими не | боку цедента, | ситуацій. |

| ризики цедента. | власне | перевищує | так і з боку | Збитковість за |

| Квота | утримання це- | власне | перестраховика. | даного виду пе- |

| встановлюється | дента. Страхові | утримання, а за | Цесіонер відш- | рестрахування |

| у відсотковому | виплати і премії | умови переви- | кодовує | визначається на |

| значенні від | здійснюються у | щення | цеденту всі зби- | основі |

| страхової суми. | відповідності до | страхових сум | тки понад його | розрахунку |

| Розмір премій і | відсотка участі | ліміту власного | власне утри- | відношення |

| збитку | цедента і | утримання ви- | мання, але не | страхових |

| визначається | цесіонера в від- | користовують | більше ніж вла- | виплат до |

| пропорційно до | повідальності за | принципи | сний ліміт від- | отриманих стра- |

| визначеної | взятий на стра- | ексцедентного | повідальності | хових |

| квоти | хування ризик | перестрахування | самого перестраховика | премій в цілому за страховим портфелем |

Розвиток національного перестрахового ринку та його інтеграція в міжнародний простір є необхідною складовою збільшення місткості вітчизняного ринку перестрахування та забезпечення стабільного функціонування страховиків. Взаємовигідна співпраця всіх учасників перестрахових операцій (цеденти, цесіонери, ретроцесіонери, перестрахові брокери, перестрахові пули) зрештою забезпечує покращення фінансової стійкості кожного з них.

Постійне збільшення обсягів здійснення страхових операцій та залучення до використання страховиками нових інструментів і методів актуарних розрахунків вимагає здійснення перерозподілу ризиків між кількома учасниками. Це пояснюється необхідністю підвищення якості надання страхових послуг, забезпечення гарантованості і своєчасності страхових виплат, а також прагнення страхових компаній підтримки відповідного рівня ефективність функціонування в конкурентному середовищі. Значна частка операцій страхування великих за обсягами ризиків, взятих на себе страховиками, виходить за межі страхового ринку, не відповідаючи визначеним нормам регламентації. Саме тому виникає необхідність не лише відокремлення в рамках ринку фінансових послуг, а також визначення особливостей і характерних рис ринку перестрахування в цілому та перестрахових операцій зокрема. Підтвердженням цьому є аналіз останніх наукових публікації В. М. Горбатова [25], В. Л. Лунева [26], В. В. Шахова [27] та інших дослідників, присвячених питанням трансформації учасників ринку фінасових послуг, який показав, що дуже актуальним стає питання виокремлення ринку перестрахування на зміну механізму, принципів і моделей функціонування в сучасних умовах, а також функцій наглядових органів.

Трансформація фінансових ринків полягає в тому, що постійно відбуваються не лише структурні зрушення, а й зміна ролі і меж функціонування основних учасників фінансових ринків.

Так, перестрахування, початком розвитку якого, а також систематичного використання перестрахових операцій вважають кінець ХІХ століття, поступово переходить від однієї до іншої фази життєвого циклу (див. табл. 2.2): формування, поширення, виокремлення, зростання, зрілість, спадання, поглинання.

Таблиця 2.2

Фази життєвого циклу ринку перестрахування

| Фаза життєвого циклу | |||||||

| Характеристика | формування | поширення | виокремлення | зростання | зрілість | спадання | поглинання |

| Законодавче регулювання | - | - | + | + | + | + | + |

| Кількісні зміни | - | + | + | + | + | + | - |

| Якісні зміни | - | - | + | - | - | - | + |

| Значні обсяги здійснення перестрахових операцій (фінансові | - | - | - | + | + | - | - |

| потоки) | |||||||

| Залучення до використання страховиками нових інструментів | + | + | + | + | - | - | - |

| і методів актуарних розрахунків | |||||||

| Високий рівень конкуренції | - | - | + | + | + | - | - |

| Рівень ризику | + | + | + | + | + | - | - |

| Рівновага ринку перестрахування | - | - | + | + | + | - | - |

На кожній із зазначених фаз життєвого циклу ринку перестрахування відбуваються зміни пріоритетних напрямків розвитку, ролі та функцій учасників ринку, а також відтворення стабілізаційних процесів.

Сьогодні ринок перестрахування переживає етап, коли кількісні зміни показників функціонування (поширення перестрахових операцій) переходять у якісні (виокремлення та зміна ролі) в рамках ринку фінансових послуг. Характерними рисами сучасної фази життєвого циклу ринку перестрахування є:

• з одного боку, розподіл ризиків за обсягами і можливими наслідками на дрібні і великі як один із факторів виокремлення страхового ринку і ринку перестрахування;

• з іншого боку, взаємодія внутрішніх та зовнішнього страхових ринків призводить до виникнення частини страхових операцій значних за обсягами ризиків, які вимагають розробки єдиних норм регламентації, будучи передумовою виокремлення ринку перестрахування.

Отже, ринок перестрахування на сучасній фазі його життєвого циклу визначається як сукупність взаємовідносин між страховими компаніями, з одного бору, як страховиками, а з іншого - як страхувальниками, з метою перерозподілу значних за обсягами і можливими наслідками ризиків; визначена сфера грошових відносин, де об’єктом укладання угод є страховий захист страхових компаній, формується попит і пропозиція на нього.

Формально трансформація ринку перестрахування, яка передбачає перехід до такої фази розвитку, як виокремлення, визначається формуванням нових аспектів і зміною існуючих з погляду:

• принципів функціонування в сучасних умовах;

• моделей поведінки суб’єктів ринку;

• механізму встановлення рівноваги та стратегій діяльності основних учасників ринку;

• методик та інструментарію актуарних розрахунків щодо перестрахових операцій;

• функцій наглядових органів;

• напрямків формування та використання стабілізаційних фондів;

• інформаційного поля прийняття управлінських рішень.

У свою чергу, виділення перестрахування зі страхового ринку супроводжується формуванням функцій, які здійснюються тільки на ринку перестрахування; функцій, які пов’язують страховий ринок і ринок перестрахування, а також розробкою методик досягнення однорідності перестрахових операцій.

Таким чином, можна зазначити, що характерними рисами виокремлення ринку перестрахування як сучасної фази життєвого циклу є зміни принципів і моделей функціонування в сучасних умовах; розробка стратегій діяльності основних учасників ринку; розробка ме-

тодик та інструментарію актуарних розрахунків щодо перестрахових операцій; функцій наглядових органів.

2.2.

Еще по теме ВИЗНАЧЕННЯ ПЕРЕСТРАХУВАННЯ, ЙОГО РОЛЬ І МІСЦЕ У РОЗВИТКУ ЕКОНОМІКИ:

- 14.1. Місце і роль сільського господарства у суспільному виробництві, його особливості

- Циклічний характер розвитку економіки. Економічний цикл та його фази. Класифікація економічних циклів

- У процесі історичного розвитку ринкового (товарного) господарства змінилося розуміння ринку і ринкового механізму, їх суті, змінився і сам ринок, його механізм і його роль в економіці.

- § 4. Закон вартості і його роль у розвитку товарного виробництва

- 4.5. Закон вартості і його роль у розвитку товарного виробництва

- Визначення та місце логістичного менеджменту.

- Аналітичний інструментарій «правової економіки» та його використання в дослідженні взаємовідносин економіки і права

- 74. Роль держави в змішаній економіці. Роль та обмеження ринкового механізму в регулюванні економіки. Кейнсіанський механізм державного впливу на економіку.

- Суспільний поділ праці. Товарне виробництво та умови його розвитку. Товар та його властивості. Вартість та цінність товару

- 26. Товарна форма організації суспільного виробництва. Причини виникнення товарного виробництва, його суть, ознаки, роль у розвитку суспільства.