Відносини та права власності

Очевидно, немає в суспільствознавстві поняття, якому би приділялася більш пильна увага, а теорія питання мала б витоки та системне оформлення з часів римського права, завжди виходячи на перший план у період найвідоміших в історії соціальних реформацій.

Деякі з хрестоматійних визначень поняття власності, які сприйняті та конкретизовані інституціональною теорією, наведено в табл. 2.Не ставлячи завдання проведення історіографічного дослідження проблеми власності, відзначимо одне принципове зауваження К. Маркса з приводу гегелівського трактування власності. На противагу формулі Гегеля «воля власника, відповідно до якої річ належить йому, є перша субстанційна основа, і її подальші визначення, вживання є лише явище й особливий спосіб видозміни, що не має такого значення, як ця основа» [44, с. 77]. З цього приводу Маркс відзначає, що «окрема особа за допомогою однієї тільки своєї волі не може затвердити себе як власника всупереч чужій волі...тут необхідні речі іншого порядку, чим добра воля» [117, т. 16, с. 25].

Безумовно, має рацію Маркс, коли під власністю розуміє не стільки вольові відносини «людина—річ» (процес і стан привласнення), скільки, насамперед, відносини між носіями волі (процес відчуження і стан відчуженості). Відгородити річ від прояву чужої волі за допомогою різних форм відчуження — вихідні відносини власності, на базі яких тільки й можуть виникнути ті основні вольові відносини власності, про які говорить Гегель.

Табли /я 2

ХРЕСТОМАТІЙНІ ВИЗНАЧЕННЯ ПОНЯТТЯ ВЛАСНОСТІ '

| Джерело | Визначення власності |

| Римське право | Право споживати річ і зловживати нею. наскільки це допускає зміст права |

| Французька конституція 1793 року, (у дальшому тлумаченні — кодекс Наполеона) | Власність є право користуватися за своєю волею своїм майном, своїми доходами, плодами своєї праці і промислу |

| Прудон | Право здійснювати владу, панувати над річчю |

| Гегель | Особа вкладає свою волю в річ — ось що становить зміст поняття власності, і все інше є саме його реалізація |

| Маркс | Власність означає...ні що інше, як ставлення людини до її природних умов виробництва як до належних йому, як до своїх |

Це зовсім не означає, що Гегель обмежує визначення власності ставленням людини до речей.

Уже Локк, а особливо Гегель, характеризували власність і як певне особливе, як правове, суспільне ставлення людей один до одного. Помилково, отже, бачити, що принципова відмінність марксистської теорії власності від філософії права власності, за Гегелем, полягає просто в переході до розгляду приватної власності як суспільних відносин. Головне тут у тім, що замість обгрунтування «природності», «розумності», «неминучості», «вічності» приватної власності К. Маркс висунув положення про історичну обмеженість приватновласницької системи.Використання К. Марксом поряд з «виробничими відносинами» терміна «відносини власності в їх реальній формі» мало свій особливий зміст. Так, наприклад, основна прудонівська ідея у вирішенні питання про історичність відносин власності зводилась до того, що в сучасному йому суспільстві існує власність: одні люди мають велике багатство (землі, знаряддя праці і т. д.), інші — невелике або зовсім нічого не мають. Це кричуща несправедливість, тому потрібно знищувати власність узагалі. Оголосивши буржуазну власність крадіжкою, величезним злом, Прудон протиставив їй не яку-небудь іншу історично визначену форму власності, а рівне для всіх володіння. Він уважав «сумною оманою» неможливість існування суспільства без власності і засуджував «усі комуністичні теорії» (Сен-Сімона, Фур'є та ін.) за те, що в їх підґрунті лежить принцип власності, пов'язуючи майбутнє суспільства зі знищенням усілякої власності. Критика такого роду уявлень потребувала, звичайно, акцентування уваги на терміні «власність». Необхідно було разом з тим пояснити, іцо власність є історичною категорією, і не самостійною, а залежною від суспільних виробничих відносин. «У кожну історичну епоху власність розвивалась по-різному, — відповідав у 1847 р. К. Маркс Прудону, — і за зовсім різних суспільних відносин» [117, т. 4, с. 168].

Якщо предметом полеміки Маркса з Прудоном є проблема історичності відносин власності, то, на думку В. П. Шкредова [221, с. 59], принципові відмінності дослідження природи власності між Гегелем та Марксом мають методологічний характер.

Вони виявляються в тому, що якщо К. Маркс відштовхується від товару як матеріального предмета, то Гегель починає «Філософію права» з абстрактного визначення власності як наявного буття вільної волі індивідуума. У «Капіталі» товар у жодному разі не визначається виходячи з того, який стосунок до нього як до речі має свідомість і воля людей. Навпаки, у «Філософії права» зовнішні людині речі (товар також може загалом подаватись і таким чином) із самого початку у своєму істотному визначенні пов'язуються зі свідомо-вольовим ставленням до них людини. Саме воля, за Гегелем, — початковий пункт перетворення особи в приватного власника, а зовнішніх предметів — в об’єкти цієї власності.Як зазначає Гегель, підґрунтя права — духовне, його початковий пункт — воля, субстанцію якої становить свобода. Якщо перефразувати цей вислів, «перевернувши» у вихідному пункті ідеальне на матеріальне, то можна сказати так: підґрунтя економіки — матеріальне, її початковий пункт— товар (вартість), субстанція якого міститься у виробничій (недуховній) праці.

За допомогою яких же категорій розгортається у «Філософії права» система власності? На першому логічному рівні абстрактного, або формального, права основні визначення власності виражаються категоріями відчуження. Перше безпосереднє визначення власності, будучи водночас першим моментом реалізації свободи особистості, становить привласнення, тобто перебування речі в зовнішньому володінні особи, її перетворення на предметну сферу виявлення вільної волі. Вступаючи у відносини власності, людина «переробляє» річ у свою, «привласнює» її собі. Привласнення, з одного боку, означає, що річ стала предметною сферою виявлення волі винятково цієї особистості, з другого — ця сама річ не може одночасно бути об’єктом, в який вкладається воля інших людей. Річ, таким чином, стає, за визначенням Гегеля, тією «серединою», за допомогою якої вільні і водночас самостійні, незалежні один від одного люди «змикаються між собою», тобто привласнення речі виражає визначене загальне ставлення.

Для першого визначення приватної власності характерні два моменти. По-перше, вільно виражений намір особи перетворити яку-небудь річ на свою. По-друге, втрата відповідною річчю її зовнішньої незалежності, оскільки вона стала предметною сферою виявлення волі даного суб'єкта. Як власність це ставлення особи до речі припускає визнання з боку інших індивідуумів. Не всяке, відповідно, оволодіння річчю є, за гегельським визначенням, власністю. Таким воно стає, лише будучи загально визнаним, тобто опосередкованим ставленням людей один до одного.

Ось найпростіше визначення «привласнення», в якому нерідко розглядається істотний «економічний» момент власності як категорії політичної економії: «Привласнити собі...означає...маніфестувати верховенство моєї волі відносно до речі» [117, т. 2, с. 46]. Це — стосовно до приватної власності. Якщо ж мати на увазі інші форми власності, то привласнення буде полягати в перетворенні речі в об’єкт волі якого-небудь колективу або в об'єкт державної волі і т. д. У цьому вольовому моменті й полягає специфічна визначеність привласнення.

Суттєвим моментом власності є і зворотний бік привласнення — відчуження, яке полягає у волевиявленні, у тому, що річ перестає розглядатися як «моя», тобто власник чи відмовляється від речі взагалі (вона стає безхазяйною), чи надає їй волі іншої особи. Тут на перший план виходить характеристика вольового моменту (Гегель), яким відчуженість відрізняється від економічних форм переходу речей від однієї особи до іншої, наприклад товарного обміну, де істотним є не волевиявлення сторін, що обмінюються, а перетворення товару на гроші і навпаки, тобто первинним стає не вольовий, а власне економічний, матеріальний момент (К. Маркс).

З погляду Гегеля, у договорі кожен своєю волею і волею інших, тобто за допомогою загальної волі, обопільного волевиявлення сторін, припиняє своє буття як власника (однієї речі) і стає ним (відносно до іншої). У договірному плані власність виступає, таким чином, як «буття для іншого», а саме — для волі іншої особи. Тут знову власність в її опосередкованому визначенні невід’ємна від свого початкового пункту— волі. Товар як буття для другого у своєму розвиненому вигляді постає не як буття для волі іншого товаровласника, а як буття іншого товару — грошей. Це економічні відносини, і здійснюються вони в процесі товарного обміну. Що ж стосується зміни власників за допомогою договору, то ці відносини виражають товарний обмін з вольової, юридичної сторони.

У гегелівських визначеннях договору і приватної власності як вільної і повної влади однієї особи над належними йому речами насправді відображена вольова сторона товарного виробництва, розвиток якої об’єктивно передбачав свободу дій власників засобів і продуктів праці. Отже, якщо застосувати дані Гегелем визначення власності до сфери виробництва, то вольова складова власності (як особливі вольові суспільні відносини) може бути популярно виражена формулою: кожний виробляє «що, як і скільки хоче». Цим самим і виражається «особливість» товаровиробника як приватного власника.

Разом з тим з позицій марксизму «привласнення за допомогою відчуження є основна форма такої суспільної системи виробництва, абстрактнішим виразом якого є мінова вартість». Цей висновок, наділяючи власність лише історизмом особливої форми поза загальним змістом, потребує певної конкретизації. Справді, жоден товар не може перебувати у вартісному виразі без того, щоб не стати об'єктом власності. Чи означає це, що вартість є «єдине цивільне буття власності, логічний вираз, в якому власність уперше набуває суспільного змісту і здатність передаватися від одного до іншого?» 1117, т. 1, с. 394].

А спадкування чи дарування? «Вартість без власності», безумовно, неможлива, але власністю поза вартісними формами достатньо насичена практика. У цьому розумінні сучасний «комуністичний маніфест» мав би ставити завдання щодо ліквідації капіталу зі значно меншим розмахом і запасом ліквідації відносин власності, чим це мало місце у вітчизняній історії. Водночас реалізація «капіталістичного маніфесту» справді має потребу у великому масиві інституціональних перетворень і насамперед у сфері відносин власності. У національній економічній політиці перехідного періоду сказане досить рельєфно було проілюстровано практикою цінової лібералізації на фоні повільної трансформації базисних економічних інститутів.

Слід також при цьому зауважити, що сучасне поширення використання одного з вихідних посилань неокласики про обмеженість ресурсів у тому розумінні, що обмеженість блага робить його / об’єктом відчуження і, як наслідок — власності, достатньо привабливо, але не завжди точно. Обмеженість — це не стільки «природна передумова» власності, скільки її соціальний результат.

Уже з розгляду розбіжностей між Гегелем та Марксом відносно визначення поняття власності можна зробити висновок, що за всієї єдності позицій щодо суті відносин власності Гегель концентрує увагу на суб’єктному, вольовому аспекті їх змісту, а К. Маркс -— на об’єктному, товарно-вартісному. При цьому за вихідні категорії беруться привласнення та відчуження.

Повнота відчуження може бути інтерпретована не тільки з економічних, а й із психосоціальних позицій. У «Святому сімействі» Маркс достатньо позитивно оцінює вихідне посилання Прудона в аналізі власності через єдність та протиставлення відчуження і привласнення: «уявлення про “рівне володіння” є політико-економіч- ним, тому що власність для людини як предметне існування людини є водночас наявне існування людини для іншої людини, є його людське ставлення до іншої людини. Повне відчуження у даному разі змикається з безпосереднім привласненням» [117, т. 2, с. 46—47].

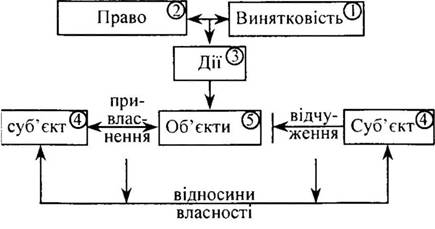

Власність як відносини між людьми з приводу відчуження- привласнення речей, як послідовна зміна процесу відчуження на стан привласнення з наступним переходом у процес привласнення і стан відчуженості з урахуванням визначень, розглянутих у табл. 1, може бути рефлексивно, як «власність у собі» згорнуте в інше: «власність є відносини з приводу виняткового права суб’єкта привласнення на дії з відчуженим об'єктом». Структу- руючи останнє визначення, ми виділяємо в ньому такі ключові компоненти: ВИКЛЮЧНІСТЬ, ПРАВО, СУБ’ЄКТ, ДІЇ, ОБ’ЄКТ

Рис. 8. Структуризація визначення відносин власності

При цьому перший компонент рис. 8 — «винятковість» — характеризує результат і міру відчуження, другий — «право» — закріплює стан привласнення, третій — «дії» — забезпечує реалізацію цього стану через процес привласнення, у четвертому («суб’єкт») цей стан набуває персоніфікованих форм, а в п’ятому стан відчуженості від вияву зовнішньої волі досягає повноти, яка й фіксується терміном «об’єкт»1.

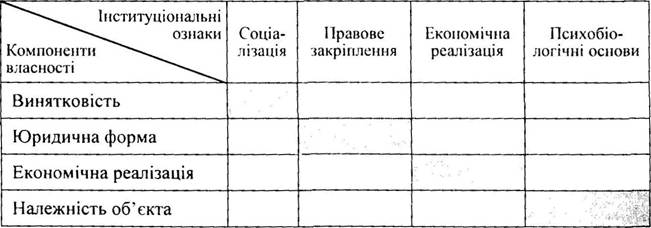

Неважко в розглянутих компонентах структури відносин власності знайти зв’язок з інституціональними ознаками. Так, у винятковості суб’єкта власності слід розуміти суспільне (закріплене в звичаях чи ментальності) визнання її соціальності (приватної власності бути приватною або перетвореною у суспільну, як і навпаки, суспільної — залишатися нею або бути роздержавленою, десоціалі- зованою). Юридична форма власності змикається з її інституціо- нально-правовою детермінантою2. Економічна реалізація власності інституціонально обмежена одержанням відповідних доходів2, а належність об’єктів у формі ставлення до них як до своїх, також інституціонально задається на психобіологічному рівні.

Сказане про інституціональні ознаки власності (власність як базисний економічний інститут) можна проілюструвати за допомогою табл. 3.

Таблиця З

ЗВ’ЯЗОК ІНСТИТУЦІОНАЛЬНИХ ОЗНАК

ТА КОМПОНЕНТІВ ВІДНОСИН ВЛАСНОСТІ

1 Варто уваги, що погляди К. Маркса на проблему власності достатньо «інституціональні». Чим. як не соціалізацією, виступає визнання в індивіді власника через визнання у ньому члена спільноти: «кожна частина власності належить не комусь із членів окремо, а індивіду як безпосередньому члену спільноти, тобто як особі, що живе в єдності зі спільнотою, а не у відриві від неї» [117, т. 2, с. 48].

2 «Сукупність...відносин власності, в їхньому юридичному виразі є їх уявлення як вольових відносин ]117, т. 16, с. 26].

3 «Процес праці» —- це процес між речами... Тому продукт цього процесу належить власнику тією ж мірою, як продукт бродіння в його винному погребі [117, т. 23, с. 196].

Здебільшого типологізація власності проводиться за критерієм єдності і розриву праці і власності. За цією ознакою приватна власність протиставляється суспільній, і, таким чином, дослідження більш конкретних форм власності, які опосередковують ці типи, набуває лише прикладного економіко-юридичного значення, оскільки політекономічний зміст власності з’являється вже заданим на родовому рівні.

І методологічно, і історично, і ідеологічно для приватної власності такий підхід правомірний. Що стосується суспільної власності, то кожна з її теоретичних конструкцій на практиці зводить її або до нічиєї, або до власності державної. Тому з теоретико- економічного погляду більш значний інтерес являє покомпонентна класифікація форм власності.

Кожний з відзначених на схемі, зображеній на рис. 8, компонентів у структурі власності проявляє себе через різноманіття своїх форм. Так, теза про винятковість (п. 1 рис. 8) уже передбачає винятковість або права власності, або її суб’єкта, або дій, або об'єкта власності, а можливо, усього одночасно. Своєю чергою, скажімо, винятковість права власності може бути повною або обмеженою. Міру винятковості далі можна розглядати в економічному (за аналогією з типами монополізації) чи в правовому аспектах. В останньому разі може йтися, наприклад, гро права власності, що випливають з доручення, угоди, договору і т. ін.

Винятковість, яка особливо властива приватній власності, має два поведінкових наслідки, яким інституціональна теорія надає кардинального значення і з якими вона зв'язує вирішальні переваги приватновласницького правового режиму [86, с. 48].

По-перше, винятковість права припускає, що на власникові і тільки на ньому сконцентровано всі позитивні й негативні результати здійснюваної ним діяльності. Тому він виявляється зацікавленим у максимально повній її специфікації під час прийняття рішень. Це — найважливіший економічний стимул, що забезпечує ефективність прийнятих рішень (у сенсі переваги позитивних наслідків над негативними), сприяючи тим самим підвищенню добробуту суспільства: «Чим конкретніше права приватної власності, тим тісніше відносини між добробутом індивідуума й економічними (соціальними) наслідками його рішень. Як результат, тим сильніше для нього стимул ураховувати ті вигоди чи той збиток, що його рішення приносять іншим індивідуумам» [86, с. 54].

По-друге, винятковість передбачає, що в процесі обміну річ буде передана тому економічному агентові, який запропонує за неї найвищу ціну (тобто для кого вона являє максимальну цін- І ність). Тим самим забезпечується ефективна алокація ресурсів, І оскільки в ході обміну вони переміщатимуться від менш продуктивних уживань до більш продуктивних, від осіб, що менше їх цінують, до осіб, що цінують їх більше. Захист системи приватної власності базується саме на цих «аргументах від ефективності». У цьому інституціональному розумінні найважливішою умовою ефективного функціонування економіки є можливість «...виключити інших з вільного доступу до ресурсу і на цій основі специфікувати права власності на нього [86, с. 56].

Другий компонент у визначенні інституту власності (п. 2 рис. 8) — її права — по суті, змикається з першим.

Права власності мають свої особливі засади класифікації. Насамперед має йтися про права на винятковість, на дії (право- спроможність), на об’єкт власності. Далі можна казати про юридичні й комерційні права, про специфікацію та розмивання останніх тощо. ∣

Інституціональна теорія прав власності виходить із базового уявлення про те, що будь-який акт обміну є, власне кажучи, обміном пучками правомірностей: «Коли на ринку укладається угода, обмінюються два пучки прав власності. Пучок прав, звичайно, прикріплюється до визначеного фізичного блага чи послуги, але саме цінність прав визначає цінність: товарів, що обмінюються, питання, що належать до формування й структури компонентів пучка прав і передують іншим питанням. Економісти зазвичай сприймають пучок прав як даність і шукають пояснення, чим визначаються ціна й кількість товару, що підлягає обміну та до якого належать ці права» [86, с. 58]. З цього трактування випливає, | що товар — це визначена сума не тільки фізичних характеристик, І але також пов’язаних з ним прав і юридичних обмежень. Тому цінність товару (і його грошовий вираз) визначається сукупністю всіх цих факторів. Чим ширше набір прав, пов’язаних з даним ресурсом, тим вище його корисність.

Отже, у центрі уваги економіко-правового (інституціонально- го) підходу до визначення прав власності була (з часів римського права) та залишається проблема можливостей і меж специфікації та розмивання цих прав.

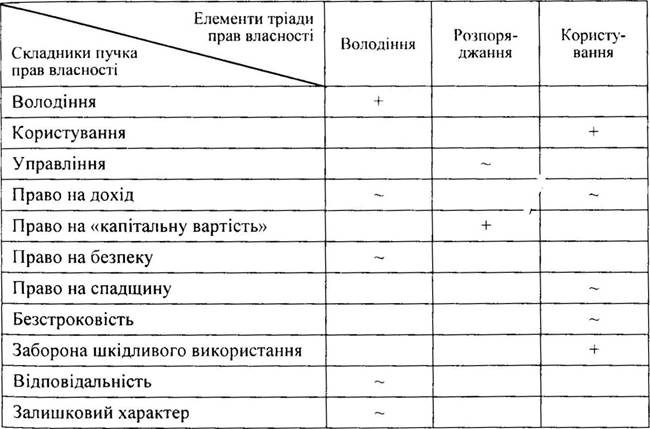

Якщо запропонована римським правом тріада специфікованих прав власності — володіння, розпоряджання, користування [113, с. 97] — і досі є вживаною в континентальному праві (навіть усупереч ідеї «абсолютного» права приватної власності, втіленої в Кодексі Наполеона), то для острівного права вживаною є «одинад- цятиада» пучка прав за А. Оноре[II].

Сказати, що сьогодні остання «витісняє» першу, проблематично, хоч вона поступово проникає в правові системи країн континентальної Європи та береться за підґрунтя в кодификації права на міжнародному рівні. Властиві їй гнучкість і пластичність, безумовно, більше відповідають складним економічним, соціальним і політичним реальностям розвинутого суспільства.

Однак, коли яке-небудь поняття визначається як «сума», «сукупність», «агрегат», завжди є небезпека розчинити їх зміст у переліку складників, «потонувши» в їх кількості, на що звернено увагу в табл. 4.

Таблиі{Я 4

МОЖЛИВОСТІ СУМІЩЕННЯ ТРІАДИ ТА ПУЧКА ПРАВ ВЛАСНОСТІ

Примітка-. Ступінь щільності зв’язку в умовному вимірі: + — зв’язок, близький ло тотожності; зв’язок неповний.

Зіставлення тріади та пучка прав власності дає підстави стверджувати, що відмінності між ними слід бачити не в більшій прогресивності чи «сучасності» пучка прав власності, навіть не в кількості його правоспроможностей (як свідчить табл. 4, його складники цілком або частково накладаються на тріаду), а, скоріше, у традиціях острівного та континентального права.

Міра «винятковості», отже, не є величина постійна, раз і назавжди задана. Вона може коливатись у межах від «1», коли доступ відкритий тільки одній особі (індивідуальна власність), до «0», коли доступ відкритий усім членам суспільства (суспільна власність). Будь-яка система винятків з доступу до наявних у суспільстві ресурсів мовби містить у згорнутому вигляді всі способи потенційних взаємодій між економічними агентами з приводу використання цих ресурсів.

З погляду Р. Капелюшникова, «єдине й неподільне» право — не більше ніж деяка ідеальна конструкція. Розщеплення права власності на окремі правомірності не є щось надзвичайне, а нормальна практика, а тому на цій підставі робити висновки про ерозію приватної власності не є виправданим. Насправді, зрозуміло, мають місце процеси як обмеження, так і розщеплення прав власності. І те, і інше вносить динамічний елемент в усталену систему відносин власності. Але між ними є принципові розбіжності. По-перше, «відпуч- ковування» окремих правомірностей відбувається у формі двостороннього добровільного обміну, з ініціативи самих власників, тоді як обмеження накладаються, як правило, державою в примусовому порядку. По-друге, процес розщеплення має під собою передавання правомірності іншій особі, тоді як обмеження мають негативний характер хоча б тому, що правоспроможність на визначений спосіб використання ресурсу не привласнюється державою, а взагалі вилучається з обігу [86, с. 48].

Третім компонентом у визначенні інституту власності (рис. 8), який уже на формально-логічному рівні виводиться з другого — прав власності, є «дія», економічна реалізація власності.

Як уже відзначалося, права власності передбачають специфікацію дій щодо її об'єктів. За всіх можливих заглиблень у цей процес (сприйняття навіть 11 елементів пучка прав у їх парних та множинних зв’язках для економічного буття — уже нескінченність) тріада неповних форм римського права (володіння, розпоряджання, користування) є вихідною.

Визначаючи володіння як «неповну власність», як власність не на річ, а на корисні властивості речі, на її функціональне призначення, зауважимо, що його відокремлення, «винесення» із влас-

ності як окремого, співіснуючого поряд з іншим окремим----------- «ГО

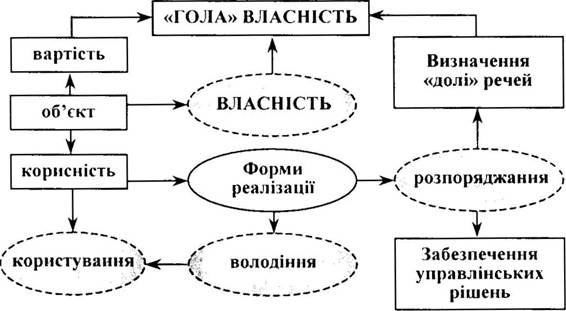

ЛОЮ власністю», має ту саму природу, що і розрив, і зовнішнє протиставлення вартості та споживчої вартості. Справді, якщо в процесі розвитку форм вартості остання об’єктивується і набуває загального значення, набираючи зовнішні форми протистояння споживчим вартостям як особливим формам, то це є лише іншим виразом відокремлення «голої власності» від володіння. У цьому сенсі власність на вартість є «гола власність», власність на корисність — володіння.

Розпоряджання як визначення долі об’єкта власності, як забезпечення, зміна чи припинення умов користування, перебуває в іншому змістовому ряду, ніж володіння. Якщо володіння — неповна форма, то розпоряджання — функція власності. На відміну від них, користування варто розглядати як процес споживання корисних властивостей об'єкта власності. Взаємозв’язок володіння, розпоряджання і користування подано на рис. 9.

Рис. 9. Взаємозв’язок форм економічної реалізації власності

Зупинившись на окремих аспектах правоможностей володіння, розпоряджання, користування, відзначимо таке.

Оскільки володіння визначається як «більш проста» категорія, ніж власність, «у більш розвинутому суспільстві вона виступає як більш просте відношення організму, що розвивається» [117, т. 12, с. 728].

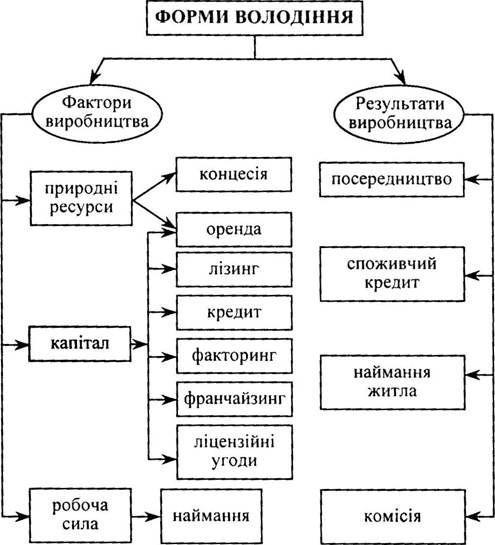

Форми володіння виявляються в усіх фазах відтворювального процесу і характеризують специфіку «неповного» привласнення кожного з факторів та результатів виробництва (рис. 10).

Рис. 10. Основні форми володіння факторами та результатами виробництва

Як і для найпоширенішої форми володіння — кредиту, у цілому відносини володіння характеризують ознаки терміновості, платності, повернення. Розрив повної власності на її титул («голу власність») і володіння завжди пов’язане з розривом функцій розпоряджання на два складники розпоряджання «голою власністю»: «тримання» титулу власника (власність на вартість) і фактичне термінове розпоряджання реальним об’єктом володіння. При цьому, якщо відокремлення «голої» власності від володіння завжди супроводжується відокремленням розпоряджання (об’єктом власності розпоряджається власник), то відокремлення розпоряджання зовсім не обов’язково завжди перетворює його суб’єкта на власника. Формула володіння: «від свого імені і за власний кошт» відрізняється більш змістовною конструкцією, ніж формула відособленого розпоряджання, де допускаються варіанти і «свого», і «чужого імені» за однозначно «чужого кошту».

Слід також зазначити двоїстий характер розпоряджання. З одного боку, це одноразовий акт як віддавання розпорядження щодо долі речі, з іншого — це «тримання» долі речі у своїх руках (перебувати в розпорядженні). Зазначена двоїстість, досягаючи розриву і зовнішнього протиставлення, є підставою як логічного, так і практичного переходу розпоряджання, а отже, і власності, у владу й управління.

Яким чином виробництво має на меті споживання і «згасає» в останньому, і володіння, і розпорядження (безпосередньо чи опосередковано) замикаються на користуванні. Користування виступає найбільш простими відносинами присвоєння — відчуження. На відміну від володіння, здебільшого цей процес здійснюється «явочним порядком», він менш регламентований або зовсім не- регламентований межами платності, терміновості, повернення, а тому, як правило, не супроводжується правовим оформленням, а базується на прецеденті, звичаях, «природному порядку речей».

Користування — історично вихідний, а логічно — кінцевий пункт власності. Якщо володіння виступає підставою монополії на майно як на об'єкт господарювання, то користування — монополією на майно як на об’єкт споживання. Ця теза може служити доповненням до відомої в теорії ренти концепції про два типи монополії на землю — як на об’єкт власності і як на об’єкт господарювання. Дійсно, обмежуючись констатацією лише двох типів монополії чи (що те саме) «голої» власності і володіння, за межами аналізу залишається сегмент економічних відносин з приводу користування майном, що не є об’єктом права власності.

Одна справа — не мати можливості користуватися землею внаслідок її відчуження (земля — об’єкт власності), друга — тому що її вже здано в оренду, тобто у володіння (об’єкт господарювання), третя — тому що її вже зайнято раніше (об’єкт споживання). Одна справа — орендодавцю тримати титул власності і на цій підставі провадити дискримінаційну чи пільгову політику стосовно до орендаря, інша справа — орендареві як власнику гарантовано на законних підставах володіти об’єктом, третя — користуватися об’єктом негарантовано, на основі «захоплення», а не права, через «віддаленість власника», а отже, «безхазяйність» об’єкта, або через недиференційованість корисностей, які дісталися користувачеві на основі «права першого». Користуватися в переповненому транспорті місцем для сидіння чи ділянкою землі біля будинку по праву «захоплення», вибирати кращий шматок по праву «першої руки» у черзі, діставати переваги в приватизації «рідного підприємства» — ці і тисячі інших прикладів дозволяють ставити монополію, що випливає з користування, на майно як на об’єкт споживання в один ряд зі згадуваними двома іншими. З цього випливає, що відмінності між указаними типами монополій, детерміновані змістовими розбіжностями між власністю та її неповними формами — володінням та споживанням, у філософському вимірі перебувають у співвідношенні як загальне, особливе, одиничне.

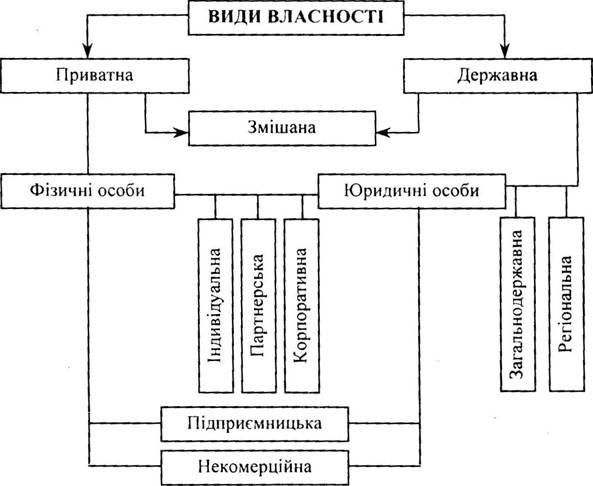

Четвертий компонент (п. 4 рис. 8) — суб’єктність відносин та прав власності — за всієї її «відпрацьованості» в економічній теорії та праві містить достатньо невирішених питань. «Підручнико- вий» погляд на класифікацію видів власності за їх суб'єктами можна приблизно проілюструвати так (рис. 11).

Рис. 11. Суб’єктна структуризація видів власності

За допомогою наведеного рисунка за всієї його поверховості хотілося б підкреслити перш за все економіко-правову невиріше- ність «стосунків» між приватною та державною власністю. Якщо в рамках неокласичного погляду (підручники з «економікс») у підгрунтя покладається формула «що недержавне — то приватне» з дальшим віднесенням як одноосібної, так і партнерської та корпоративної, до приватної власності, то наприклад, з погляду вітчизняного економіко-теоретичного та правового тлумачення власності (від підручників до закону про власність), така «двоїстість» опосередкована третім елементом — змішаною, колективною, сумісною тощо власністю. При цьому «природним» (хоч і не доведеним) постає обмеження приватної власності «одноосіб- ністю» з виходом на «єдність» та «неподільність» приватної власності в контексті ідеології згадуваного Кодексу Наполеона. Чи доцільно тоді відносити процес корпоратизації до складової процесу приватизації?

У дещо іншому аспекті спроба вирішення питання про «троїстість» суб’єктів власності виходить на пропонування дефініції «сумісно-поділеної» власності, під якою розуміють такі відносини привласнення, за яких власність усіх членів суспільства на засоби виробництва є сумісною та водночас поділеною між господарськими ланками [73, гл. І].

За всієї зовнішньої «діалектичності» цього визначення (а по суті — всякі відносини мають ознаки протилежності) та його «змістовності» часів дискусій про права «оперативного управління» державним підприємством сумніви викликає інше.

По-перше, спроба надати філологічній конструкції «сумісно- подільного» методологічного значення, поширюючи її на відносини влади, управління, праці. По-друге, придати згаданій конструкції інструменталістських властивостей в аналізі особливих форм власності. Тут достатньо лише навести таке визначення акціонерної власності: «акціонерна форма власності є вищою формою» подільно-сумісної власності на висхідній лінії руху її суперечностей, де подільність представлена відособленням частини власності у вартості акцій, сумісність — у матеріально- речовинному втіленні власності, яка не може бути поділена між акціонерами. В акціонерній формі досягається відповідність процесу і результату, що означає встановлення адекватності форми власності формі подільно-сумісного привласнення [73, гл. І].

Подібні визначення навряд чи потребують структуризації, оскільки ідея відокремлення «голої власності» (Прудон) від форм її реалізації (а інше в наведеній характеристиці акціонерної власності відшукати проблематично) і теоретично, і практично достатньо відпрацьована, щоб вважати ознаку «суспільно-подільності» за інновацію.

У класифікації власності за її об’єктами (завершальний, 5-й компонент рис. 8 у структуризації визначення відносин власності), як і для форм володіння, на перший план висувається відтво- рювальна і факторна специфіка майнових відносин. У цьому сенсі класифікація власності за формами володіння (рис. 10) може одночасно служити класифікацією майнових відносин за об’єктами власності.

Серед переліку об’єктів власності особливої уваги потребує визначення політекономічного змісту інтелектуального ресурсу. Якщо для дослідження загальних питань відносин власності є певні площини впливу як для права, так і для економічної теорії, то таке розмежування (не протиставлення) повинне стосуватись і відносин з приводу привласнення — відчуження значно більше від специфічного об’єкта — інтелектуальної власності [ 108, с. 118].

У праві (як у міжнародному, так і в національному) немає єдності поглядів на структуру об’єктів інтелектуальної власності. Відповідно до Женевської конвенції та положень BOIB поняття інтелектуальної власності включає промислову власність та об’єкти авторського права. Причому із семи визначених у Конвенції об'єктів [1) літературні, художні, наукові твори; 2) виступи виконавців, фонограми; 3) винаходи; 4) наукові відкриття; 5) промислові зразки; 6) товарні знаки; 7) недобросовісна конкуренція], які взагалі з дуже сумнівною логікою можуть бути не тільки поставлені в один ряд, але й охопити таке широке поняття, як інтелектуальна власність, об’єкт під пунктом 4 — наукові відкриття — об’єктивно не може бути віднесений тільки до сфери промислової власності чи авторського права.

У праві існують і такі думки, що наукові відкриття взагалі не повинні вважатися за об'єкт інтелектуальної власності, бо жоден національний закон чи міжнародна угода не передбачає прав власності на наукові відкризтя. Справді, аргументація юриста- практика: що не написане, того не існує.

Відчуваючи це, деякі фахівці (Меггс, Сергеев) [129, с. 14] вважають, що інтелектуальна власність є узагальнюючим поняттям щодо чотирьох її інституціональних об’єктів: 1) авторського права (сприяє створенню продуктів культури); 2) патентного права та 3) комерційної таємниці (сприяють продукуванню та розвитку нових ідей); 4) товарних знаків (пов’язують продукт з його виробником).

Перелік подібних правових структуризацій об’єктів інтелектуальної власності можна було б продовжувати, але очевидним є те, що науковим інструментом формування об’єкта інтелектуальної власності в праві є метод індукції, який передбачає «збирання» окремих фрагментів у неструктуроване «щось», щоб потім дати йому назву «інтелектуальної власності», говорячи при цьому, що загальне поняття власності та інтелектуальну власність пов’язує тільки «філологічна співзвучність».

Економічна теорія у цьому розумінні використовує зворотний індуктивному дедуктивний метод. Такий підхід передбачає перш за все «виведення» більш специфічного — інтелектуальної власності — із загальної природи власності і тільки на цій основі — дальший аналіз специфічності об’єктів та відносин першої.

Так, в інституціоналізмі відносини власності трактуються як відносини людей з їх правами на використання ресурсу, причому якщо в класичній фірмі це — переважно капітал, то в нових постіндустрі- альних сферах бізнесу (насамперед інформатиці)— інтелект, інтелектуальний продукт як об’єкт інтелектуальної власності. Тобто інтелектуальна власність як в історичному (доіндустріальне — індустріальне — постіндустріальне суспільство), так і в логічному аспектах «виводиться» з еволюції родових характеристик відносин власності і в цьому контексті проявляється в трьох видах:

1) приватній власності, яка закріплюється патентом чи ліцензією;

2) суспільній власності, об’єктом якої є знання та ідеї, що перебувають у розпорядженні держави чи суспільства та не можуть бути закріпленні за будь-ким іншим, навіть на короткий час;

3) проміжній, «просякуючій» власності, об’єктом якої є інноваційна інформація, яку неможливо захистити на довгий строк у зв’язку з можливостями імітації.

Об’єкт інтелектуальної власності — інтелектуальний продукт — може розглядатись як політекономічна категорія за наявності у крайньому разі двох умов:

1) коли він стає товаром, об’єктом купівлі-продажу;

2) коли деякі його різновиди перетворюються на самостійний фактор економічного процесу.

При цьому його специфіку визначають такі особливості.

По-перше, об’єкт інтелектуальної власності, на відміну від інших продуктів, практично не піддається фізичному зносу, а тільки (і то не завжди) моральному. По-друге, власне інтелектуальний продукт — домінуючий фактор створення й підживлення конкурентного середовища. По-третє, використання інтелектуального продукту не завжди передбачає власність чи фізичне володіння ним.

Власне, нездатність продуцентів охороняти об’єкт інтелектуальної власності лише внаслідок володіння ним є головною підставою вважати причетними до розв'язання цієї проблеми як політекономію, так і право.

Підбиваючи попередні підсумки щодо характеристики інституту власності по лінії основних компонентів його визначення, згадаємо такий аспект аналізу, як тягар власності. Очевидно, власність не слід розглядати як таку, що приносить тільки економічні переваги для суб’єкта привласнення, а її брак — винятково «економічні страждання». Наявність власності «зі знаком плюс» завжди припускає розгляд її «зі знаком мінус» не як право, а як відповідальність, як необхідність докладання відомих зусиль і т. ін. Покомпонентна структура тягаря власності може виглядати так (табл. 5).

Таблиця 5

ПОКОМПОНЕНТНА СТРУКТУРА ТЯГАРЯ ВЛАСНОСТІ

| Компоненти визначення власності | Винятковість | Право | Дії | Суб’єкт | Об’єкт |

| елементи тягаря власності | підтримка і захист | обов'язок і відповідальність | необхідність докладання зусиль | прив’язаність до об'єкта | загроза втрати, ризик |

Безумовно, перелік тягарів, нош, несвобод, що випливають із власності, може бути значно довшим. Однак, принаймні, два висновки тут уявляються найзначущими. По-перше, тягар як витрати, пов'язані з власністю, можна відносити до економічних (переважно трансакційних) витрат на тій самій підставі, що і внутрішні витрати з усіма наслідками правомірності, що випливають звідси, плати за ризик, відповідальності й інших елементів тягаря власності. І, по-друге, зведення економічного ризику до атрибутивних характеристик власності не може не підвищувати його «статусу» в економічній теорії — і як базисної проблеми, і як самостійної економічної дисципліни.

2.1.2.

Еще по теме Відносини та права власності:

- 23. Відносини власності на засоби виробництва і природні ресурси. Права власності.

- Еволюція відносин ВЛАСНОСТІ. Багатоманітність сучасних форм влАсносТі

- Відносини власності в економічній системі суспільства

- Сучасні тенденції розвитку відносин власності в Україні

- 76. Відносини власності в с/г.

- 9.4. ГЕНЕЗИС І НОВИНІ ТЕНДЕНЦІЇ У РОЗВИТКУ ВІДНОСИН ВЛАСНОСТІ

- Реформування відносин власності на сучасному етапі розвитку України

- Об’єкти та суб’єкти права інтелектуальної власності

- Об’єкти та суб’єкти права інтелектуальної власності

- 20. Особливості реформування форм власності в умовах переходу України до ринкових відносин.