Стратегії управління запасами

Існує декілька стратегій управління запасами, що дозволяють співробітникам відповідних служб визначати на основі проведення наближених нескладних розрахунків політику підприємства в управлінні запасами.

Стратегія найбільшої обачності. Відповідно до даної стратегії розмір необхідного запасу визначається як добуток максимального споживання запасів (по будь-якій позиції) протягом одного дня на найбільшу тривалість періоду постачання, яке мало місце по виданим підприємством замовленням. У результаті створюються запаси, які практично не можуть бути повністю використані до моменту оформлення чергового замовлення на їх поповнення.

Стратегія додаткового резерву. Гарантія потреб забезпечується в цьому випадку за рахунок створення додаткового резерву матеріальних ресурсів. Величина додаткового резерву визначається по одному з методів, викладених нижче.

Метод 1. Розмір резерву встановлюється рівним середній величині попиту, помноженій на середнє значення часу випередження, скорегованого на коефіцієнт надійності. Зазвичай його величина приймається рівною 1,25—1,40.

Метод 2. Резервна кількість одиниць зберігання визначається як показник квадратного кореня з величини середнього споживання в період, відповідний часу випередження.

Стратегія відсотка від попиту. В основі даної стратегії лежить аналіз частоти попиту на матеріальні запаси за наслідками роботи протягом одного дня. Дані про величину попиту заносяться в графік розподілів наростаючим підсумком. Потім встановлюється та частина загального числа періодів видачі замовлень, для якої допустимо повне витрачання запасів, що не спричиняють за

собою порушення виробничого процесу. По цій величині з графіка визначається величина попиту, відповідна встановленим випадкам повного використання запасів.

Сучасна практика організації управління запасами, найчастіше, вимагає від фахівців-менеджерів виконання розрахункових процедур з прогнозування потреби в запасах, тобто те, що ми вже розглянули та визначення оптимального розміру замовлення, який можна визначити трьома способами:

- табличним;

- графічним;

- за формулою Вільсона.

Табличний метод: передбачає визначення за допомогою таблиці

релевантних затрат для виконання замовлення різного виду і розмірів.

| Показники | Розмір замовлень, q | |||||||||

| 100 | 200 | 300 | 400 | 500 | 600 | 700 | 800 | 900 | 1000 | |

| 1. Середній запас, од. | ||||||||||

| 2. Кількість замовлень, шт. | ||||||||||

| 3. Витрати на зберігання запасів, грн. | ||||||||||

| 4. Витрати на розміщення замовлення, грн. | ||||||||||

| 5. Загальні витрати, грн. | ||||||||||

1) Якщо отримані матеріали використовуються рівномірно, то середнім запасом буде половина замовленої кількості.

2) Кількість замовлень визначають діленням всієї необхідної кількості (річної потреби) на розмір замовлення.

3) Витрати на зберігання запасів визначається як добуток середнього запасу (п.1) на вартість зберігання однієї одиниці запасу.

4) Витрати на розміщення замовлення визначається як добуток витрат на розміщення і-го замовлення і кількості замовлень (п.2).

5) Загальні витрати - це сума витрат на зберігання запасів і витрат на розміщення замовлення (п.3+п.4).

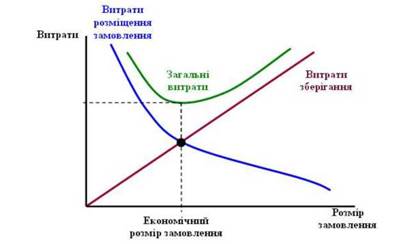

- Графічний метод:

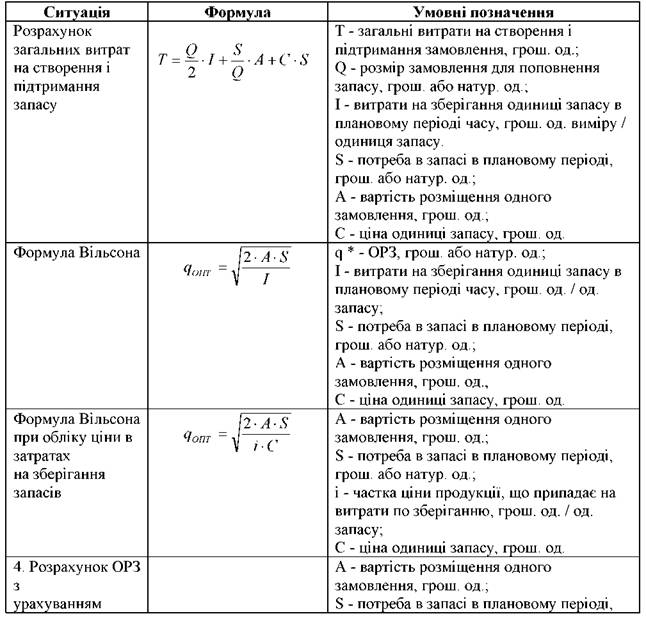

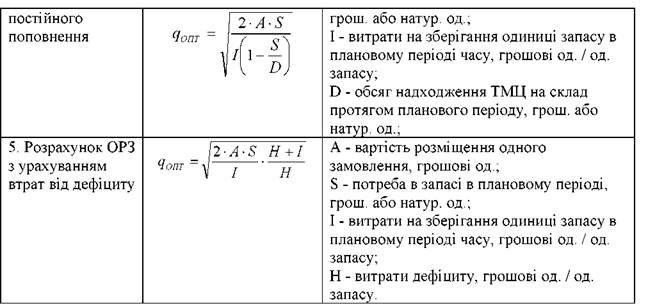

Формули розрахунку оптимального розміру замовлення:

Еще по теме Стратегії управління запасами:

- Параметри керування запасами. Стратегії контролю й керування запасами

- Тема 8. «Управління запасами як елемент логістичного управління».

- 3. Системи управління матеріальними запасами

- 3. Системи управління запасами.

- Витрати в системі управління запасами.

- ШТУРХЕЦЬКИЙ Сергій Володимирович. КОМУНІКАТИВНІ СТРАТЕГІЇ В МІСЦЕВОМУ САМОВРЯДУВАННІ УКРАЇНИ. ДИСЕРТАЦІЯ на здобуття наукового ступеня кандидата наук з державного управління. Київ-2010, 2010

- Сравнительная характеристика учета материально-производственных запасов в соответствии с ПБУ 5/08»Учет материально-производственных запасов» и МСФО 2 «Запасы»: определение, состав, себестоимость, методы оценки.

- 2.4.4. Виконання стратегії

- 2.4.2. Вироблення стратегії Фірми

- § 18.6. Спекулятивні стратегії з опціонами

- 2.4.3. Вибір стратегії

- 1. Основні поняття управління. Теорія адміністративно- державного управління

- Методика проверки учета материально-производственных запасов. Ревизия операций по движению материальнопроизводственных запасов и их использованию в производстве