ФАКТОРЫ ОПЕРАЦИОННОЙ ЭФФЕКТИВНОСТИ

Мы рассмотрели два коэффициента, влияя на которые, можно пытаться повысить доходность совокупных активов. Это: рентабельность реализации (норма прибыли) (в процентах); оборачиваемость совокупных активов.

Еще один пример вычисления этих коэффициентов показан на рис. 7.1 (для компании Example Со. ріс).

Именно на этих коэффициентах менеджеры должны сосредоточиваться для повышения операционной эффективности деятельности компании. Однако на практике на них нельзя воздействовать непосредственно, так как каждый из них зависит от совокупности отдельных результатов, получаемых на разных участках деятельности. Но эти частные результаты также могут быть выражены в виде относительных показателей, а менеджеру необходимо иметь систему, при помощи которой он сможет определять и вычислять эти результаты, что позволит ему: задавать контрольные значения для каждого отдельного коэффициента, т. е. рубежа, без достижения которого нельзя будет получить заданный уровень общей эффективности управления компанией; ставить конкретные цели исполнителям для выполнения отдельных задач.

Чтобы достичь указанной общей цели, можно воспользоваться системой, которая описана ниже. Как вы увидите, в нее входят все основные показатели, приводимые в балансе и в отчете о прибылях и убытках. Поэтому каждый из выделенных элементов можно рассматривать в качестве ведущего фактора эффективности (performance driver), требующего адекватного подхода.

Ведущие факторы рентабельности реализации

У прощая, можно сказать, что рентабельност ь — это то, что остается, когда из конечного результата вычитаются все операционные расходы.

Другими словами, если рентабельность реализации (норма прибыли) равна 10%, это значит, что операционные расходы составляют 90%. Повысить рентабельность можно только за счет снижения доли операционных расходов. Однако чтобы уметь это делать, надо знать, каковы составляющие этих издержек.

Поэтому мы переходим к рассмотрению отдельных элементов, из которых состоят операционные расходы, а также выясним, какую долю каждая составляющая (в процентном выражении) вносит в совокупную выручку (рис. 7.2).

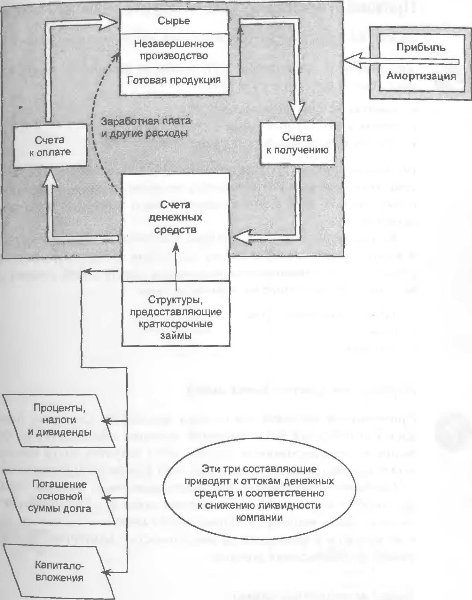

Example Со. ріс

отчет о прибылях и убытках (в млн долл.)

Выручка от реализации Операционные расходы

Расходы на материалы Расходы на заработную плату Общепроизводственные накладные расходы

Административные и торговые расходы

Общие операционные расходы

1120

426

291

168

123

1008

| ПВПН | Проценты к уплате | 20 | |

| пвн | Налог на прибыль | 32 | 92 |

| ппн | Дивиденды на обыкновенные акции | 24 | 60 |

| нп | 36 |

Баланс

(в млн. долл.)

| Внеоборотные активы 480 | Собственный капитал 360 |

| Долгосрочные заимствования 200 | |

| Оборотные активы 320 | |

| Краткосрочные обязательства 240 |

800

alt="" />

Оборачиваемость совокупных активов

1120

Рентабельность

реализации

112

Ведущие факторы этого коэффициента — статьи расходов отчета о прибылях и убытках

Ведущие факторы этого коэффициента — отдельные виды активов, указываемые в балансе

рИс. 7.1. Рентабельность реализации и оборачиваемость совокупных активов на примере компании Example Со ріс

Ведущие факторы оборачиваемости совокупных активов

Этот коэффициент также можно разделить на несколько компонентов.

Для этого, воспользовавшись данными баланса, выделим основные группы активов, а затем выразим соотношения между этими группами и выручкой от реализации, как это сделано на рис. 7.3.Ведущие факторы рентабельности реализации

На рис. 7.2 показана структура левой части модели, состоящая из элементов отчета о прибылях и убытках. Среди всех составляющих операционных расходов в ней выделены четыре основные:

расходы на материалы; расходы на заработную плату; общепроизводственные накладные расходы; административные и торговые расходы.

Такое деление в данном случае применяется прежде всего в учебных целях: на практике подобных составляющих может быть гораздо больше.

На нижней части схемы каждый указанный элемент, входящий в общие операционные расходы, показан в виде доли в выручке (в процентах). Например, доля материалов составляет 38% (расходы на материал — 426 млн. долл., выручка от реализации — 1120 млн. долл.). Общая сумма всех расходов, выраженная в процентах, равна 90%, что дает показатель рентабельности реализации (нормы прибыли) 10%.

Если менеджеры захотят повысить рентабельность, то следует обеспечить снижение доли одной или нескольких составляющих расходов. Например, если удастся сократить удельную долю материалов на 2%, т. е. с 38 до 36, то, при прочих равных условиях, рентабельность возрастет на те же 2% и достигнет 12%. Затем это частное улучшение пойдет по цепочке вверх, и в результате доходность совокупных активов также возрастет. (Вспомним, что она определяется произведением рентабельности реализации и оборачиваемости активов. В этом примере ее значение равно 16,8% (12% х 1,4= 16,8%).

Такие коэффициенты расходов позволяют менеджерам планировать предстоящие операции, определять, сколько потребуется средств на их финансирование; поручать выполнение этих операций, ставя при этом конкретные цели в виде числовых результатов, которые должны быть достигнуты, а также контролировать их выполнение. Другими словами, при таком подходе появляется возможность ставить задачи не только на качественном, но и на количественном уровне, а также быстро определять, каким образом изменение эффективности выполнения отдельной операции повлияет на общие конечные результаты.

" W Глава 7 ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ

Example Со.

ріс| Отчет о прибылях и убытках | (в млн. долл.) | ||

| Выручка от реализации | 1120 | ||

| Операционные расходы | |||

| г— | Рвсходы на материалы расходы на заработную плату | 426 291 | |

| — | Общепроизводственные накладные расходы | 168 | |

| Административные и торговые расходы Общие операционные расходы | 123 | 1008 ' | |

| ПВПН Проценты к уплате | 20 | ||

| ПВН Налог на прибыль | 32 | 92 | |

| ППН Дивиденды на обыкновенные акции | 24 | 60 | |

| НП | 36 | ||

Баланс

(в млн. долл

| Внеоборотные активы | Собственный капитал 360 |

| 480 | Долгосрочные заимствования 200 |

| Оборотные активы *4, | |

| Краткосрочные обязательства | |

| '''-.320 | 240 |

800 Y'-.

800

РИС- 7.2. Ведущие факторы рентабельности реализации (на примере компании Example Со. ріс)

Появляется возможность сравнивать эффективность работы отдельных менеджеров и подразделений компании между собой, а также передавать опыт лучших из них остальным работникам. Аналогичным образом можно сравнивать и эффективность производства различных товаров или предоставления различных услуг. Однако надо признать, что существуют операционные факторы, которые данная модель не учитывает. Так, здесь не включаются различные элементы, влияющие на цену товара или услуги, объем и ассортимент выпуска и некоторые другие факторы, которые в значительной степени влияют на общую доходность компании. Трудность их включения в рассматриваемую модель связана с тем, что такие факторы трудно вычленить из общего потока воздействий на компанию. В следующих главах мы вернемся к этим пока неучитываемым факторам и разберем их более подробно.

Ведущие факторы оборачиваемости совокупных активов

На рис. 7.3 показано, как можно управлять оборачиваемостью совокупных активов, и представлена структура правой стороны модели. Принцип тот же, что и для левой стороны, только там исходные показатели брались из отчета о прибылях и убытках, а здесь — из баланса. В данном случае каждая группа активов сопоставляется с выручкой от реализации.

В каждом виде бизнеса можно выделить три основные группы активов: внеоборотные активы; товарно-материальные запасы; дебиторскую задолженность (счета дебиторов).

Соотношения выручки и каждой из этих групп показаны в соответствующих блоках схемы. Например, выручка превышает внеоборотные активы в раза (выручка — 1120 млн. долл., внеоборотные активы — 440 млн. долл.). Обратите внимание, что здесь сумма отдельных составляющих не дает в результате показателя оборачиваемости активов (в отличие от рентабельности реализации, определяемой через коэффициенты операционных расходов). Это связано с тем, что в этом случае составляющие представлены по-другому. Если взять их обратные величины, то тогда их сумма станет равной показателю оборачиваемости совокупных активов.

Для менеджеров такое представление важно тем, что показывает, как следует управлять показателями баланса (выше это было сделано для показателей отчета о прибылях и убытках). Например, если совокупные активы уменьшатся с 800 до 700 млн. долл., то отношение выручки к совокупным активам повысится с 1,4 до 1,6 раза. Доходность совокупных активов возрастет с 14 до 16%. Если к тому же рентабельность реализации увеличится

ЧС. 7.3. Ведущие факторы оборачиваемости совокупных активов (на примере Example Со. ріс)

(в млн. долл.

Рентабельность

реализации

112

х 100 =

1120 = 10%

Эти коэффициенты не суммируются в показателе 'оборачиваемость совокупных активов”, тобы это сделать, надо взять обратные величины каждой составляющей

Example Со. ріс

Отчет о прибылях и убытках (в млн долл.) Баланс

| Выручка от реализации Операционные расходы Расходы на материалы расходы на заработную плату Общепрои звод стве иные накладные расходы Административные и торговые расходы Общие операционные расходы | 1120 426 291 168 123 1008 |

| ПВПН | |

| Проценты к уплате | 20 — |

| ПВН | 92 |

| Налог на прибыль | 32 |

| ППН | 60 |

| Дивиденды | |

| на обыкновенные акции | 24 |

| НП | 36 |

на 1 % и составит 11 %, то доходность совокупных активов станет почти 18% (11 % х 1,6 = 17,6%). Из этого примера видно, как можно перейти с достаточно обычных 14% доходности совокупных активов к 18%, которые свидетельствуют уже о высшем классе управления.

Используя указанные подходы, менеджеры могут точнее взаимодействовать с финансовыми и маркетинговыми отделами своих компаний и ставить им цели в численном виде, например, в отношении запасов или размеров дебиторской задолженности. Такие инструменты можно применять и для других целей, в частности для анализа влияния проекта, связанного с крупными капиталовложениями, в результате которых заметно увеличатся внеоборотные активы.

Еще по теме ФАКТОРЫ ОПЕРАЦИОННОЙ ЭФФЕКТИВНОСТИ:

- Вопрос 155. Ключевые элементы операционного анализа. Эффект операционного рычага

- 6. Эффективность производства. Показатели и факторы роста эффективности. НТП и его роль в развитии общества. Гуманизация производства

- 1.2. Факторы, влияющие на эффективное функционирование предприятия.

- 6.3. Факторы, влияющие на эффективность производства

- Эффективность производства:понятие, показатели, пути и факторы повышения.

- Оптимальная комбинация и эффективность использования факторов производства

- Факторы экономического роста. Показатели эффективности их использования.

- Учет фактора времени в оценках эффективности

- 1.4.1. Базовая методика оценки эффективности использования нематериальных факторов

- Операционный рычаг. Эффект операционного рычага

- 14.2 Экономическая эффективность концентрации: факторы, методика ее определения

- Показатели эффективности использования факторов производства