СТАНДАРТЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

На рис. 6.3 показаны баланс и отчет о прибылях и убытках корпорации US Consolidated Company Inc.

за 1994 г. Значения рассмотренных выше двух коэффициентов, вычисленные на основе этих отчетов, соответственно равны: доходность совокупных активов (капитала) — 13,3%, доходность собственного капитала — 19,6%.Следует помнить, что доходность совокупных активов определяется до выплаты процентов и налогов, а доходность собственного капитала на основании показателя прибыли после выплаты налогов.

Рассмотрим данные о доходности в том же году некоторых ведущих американских компаний, добившихся очень высоких результатов. Если провести аналогию со спортом, то на “Олимпийских деловых играх” рассматриваемого года эти компании в соревновании с остальными участниками из различных отраслей экономики США завоевали "золотые медали”.

При этом нельзя сказать, что указанные компании являются наиболее прибыльными только потому, что они самые крупные. На практике часто наиболее высокие результаты показывают как раз меньшие компании. Однако, конечно, чтобы войти в число лидеров, любой компании независимо от ее размеров и вида деятельности надо, не говоря об очевидной задаче выжить в условиях жесткой конкуренции, в течение нескольких лет добиваться высоких показателей и наращивать масштабы своей деятельности.

Продолжительный успех лидеров, числовым выражением которого являются их средние показатели, становится стандартом для остальных компаний (данной среды. — Прим. научн. ред.).

Как видно, ставки доходности, полученные из показателей отчетности лидеров, действительно очень высоки. Конечно, надо признать, что на эти показатели в значительной степени повлиял высокий уровень инфляции, имевший место в начале 90-х гг., но даже с учетом его доходность собственного капитала в 19,6% (рассчитанная через прибыль после налогов) впечатляет.

Вполне вероятно, что в ближайшие годы добиться столь же высоких результатов будет трудно.Эта точка зрения не является единственной, особенно после появления нового направления исследований в области финансового менеджмента — стоимостного подхода к управлению, сторонники которого предлагают другие измерители общих результатов эффективносги управления. — Прим, научн. ред.

Стандарты показателей эффективности управления US Consolidated Company Inc., 1994 г.

Отчет о прибылях и убытках (в млрд. долл.)

Выручка от реализации 308 О

| ПВПН | Проценты к уплате | 4 7 | 292 |

| ПВН | Налог на прибыль | 9,3 | 24 5 |

| ППН | Дивиденды на обыкновенные акции | 6,4 | 15,2 |

НП 8,8

Баланс (в млрд долл )

| Долгосрочные инвестиции | Собственный капитал |

| 131,8 | |

| Долгосрочные заимствования 78 4 | |

| Оборотные активы 88 2 | |

| Краткосрочные обязательства 64,2 |

220 0 220,0

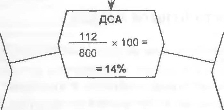

ДСА

100

ПВПН

Совокупные активы

29,2

100

220,0 13,3%

Рис- ®-3. Баланс и отчет о прибылях и убытках компании US Consolidated Company Inc. за 1994 г.

Доходность собственного капитала: анализ отраслевых и географических показателей

Мы заявили, что доходность собственного капитала — это, возможно самый важный финансовый коэффициент, единственный в своем роде. Именно он во многом определяет стоимость компании.

Поэтому очень важно знать, каково значение этого коэффициента в мире.

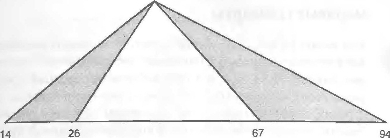

В США и Великобритании достигнуты очень высокие его значения, а именно 18 и 19%. На рис. 6.4 показаны результаты исследований значений доходности собственного капитала в ведущих британских компаниях в 1992 г. У 50% британских компаний значение этого показателя находится в диапазоне от 13 до 24%, т. е. ± 5% от средней величины.

РИС. 6.4. Диапазон значений доходности собственного капитала ведущих британских компаний в 1992 г.

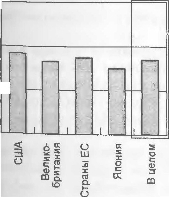

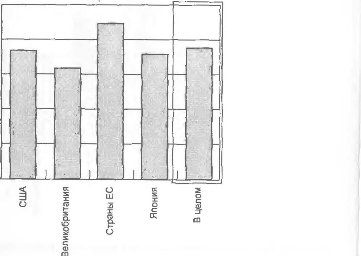

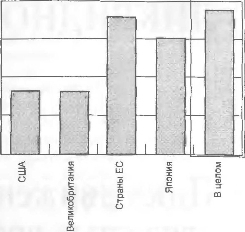

Результаты последних исследований по этому показателю для примерно 200 крупнейших компаний разных стран представлены на рис. 6.5.

Как видно из диаграммы а, между компаниями некоторых стран существует достаточно большой разрыв. Так, у компаний США рассматриваемая доходность составила 19,6%, у компаний Японии — 10%, а для компаний Великобритании и стран ЕС в целом этот показатель лежит посредине. Следует помнить, что приведенные цифры относятся к компя- ниям-лидерам, показывающим лучшие результаты. В среднем к высшей категории относится примерно 15% компаний.

Если разбираться по отраслям экономики, то от страны к стране положение в каждом секторе меняется, т. е. повторяющихся стандартов не существует. Так, в Японии относительно низкие коэффициенты доходности собственного капитала наблюдаются во всех отраслях. Но даже среди них

Текстильная н TJ 0) (Г

ш

о

РИС. 6.5. Доходность собственного капитала (в %) по странам (а) и отраслям (б — д)

Пищевая

Инженерно-

конструкторские

услуги

Розничная

торговля

о

о

а

Л

3

0 S

а

Текстильная

Пищевая

Инженерно-

конструкторские

услуги

Розничная

— .гп runan д.

Текстильная

Пищевая

Инженерно- />конструкторские

услуги

Розничная

торговля

Текстильная

Пищевая

Инженерно-

конструкторские

услуги

Розничная

торговля

1

о

Е

gt;

О СЛ О СП о

о о о о 'о

США Великобритания Страны ЕС

Япония В целом

IZti

о

о

?3

CD

а

S

X

о

о\

•а

5

н

йgt;

X

5

а

Т ~1 L

есть свои лидер — текстильная отрасль, где значение доходности составляет всего 3%. В этой отрасли японской экономики за последние четыре года наблюдалось существенное снижение доходности собственного капитала, что, по-видимому, связано с тем, что повышение курса иены привело к наиболее неблагоприятным результатам для производителей именно в этой отрасли.

На противоположном конце общей совокупности данных находится пищевая промышленность США, показатели доходности собственного капитала в которой очень высоки. Но даже в ней выделяются достижения таких признанных лидеров, как Wrigley, Campbell Soup, Quaker Oats, Procter and Gamble, H. J. Heinz, и некоторых других. Это группа компаний с очень известными торговыми марками, что внесло вклад во впечатляющие показатели прибыли.

Э

Интересно отметить, что именно в этой отрасли компании наиболее часто выкупают свои акции. Этот факт заставляет предположить, что в этом случае компании испытывают трудности в отыскании объектов для инвестиций огромных потоков денежных средств, которые не привели бы к размыванию показателей доходности (т. е. снижению прибыли на акцию. — Прим. научн. ред.).

Доходность совокупных активов: анализ отраслевых и географических показателей

Мы знаем, что вторым очень важным коэффициентом эффективности управления компанией является доходность совокупных активов. Этот коэффициент означает: средство, наиболее сильно влияющее на доходность собственного капитала*; основной показатель операционной эффективности; пропорцию, которую менеджеры по операциям стараются контролировать больше всего.

Знакомство с данными, представленными на рис. 6.6 и 6.7, помогает разобраться, какие показатели лидеров считаются ориентирами и целями для остальных компаний.

Связь между этими двумя соотношениями рассматривается в гл. 13.

Под финансовым рычагом (financial leverage) понимают практику привлечения заемного долгосрочного капитала с целью повысить показатели прибыли на акцию. — Прим, научн. ред.

Если внимательно проанализировать доходность собственного капитала и доходность совокупных активов, можно понять, как влияет на их значения финансовый рычаг**, или финансовую зависимость. Даже с учетом того.

Доходность

совокупных

| 1 1 1 1 | 50% | 1 1 1 | ||

| 1 | 80% | і | ||

|

| ||||

РИС. 6.6. Диапазон значений доходности совокупных активов ведущих британских компаний в 1992 г

что доходность совокупных активов — это показатель, характеризующиі доходность, рассчитанную до выплаты налогов, его значение постоянна ниже значения доходности собственного капитала, который определяете после выплаты налогов, на 3—6%. Для компаний США и Великобрита нии показатель доходности совокупных активов составляет от 13 до 15*% На рис. 6.6 показано, что 50% компаний относится к группе, где он со ставляет 15 + 3%.

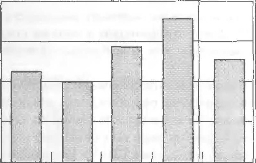

Однако, как видно из рис. 6.7, эти результаты в значительной степені превышают аналогичные коэффициенты компаний остальных стран. Так доходность совокупных активов в японских компаниях равна 7%, а в ком паниях стран ЕС — 9%.

Самые высокие результаты вновь наблюдаются по компаниям пище вой отрасли США. Для Великобритании характерно равномерное распре деление высоких значений по отраслям. А значения коэффициентов ; компаний Японии мы можем справедливо считать очень низкими по всеі\ отраслям.

На основании приведенных данных можно утверждать, что нормальна: западная компания в настоящее время (в середине 90-х гг. — Прим. научн ред.) должна ориентироваться на показатель доходности совокупны: активов 12—14%. Это очень сложная задача, и величина данного ориен тира, возможно, снизится в ближайшие годы.

15.0 5,0 0,0

lt;

З

о

о

ш

США

Великобритания

20,0

20.0

15.0 5,0 0,0

15.0 5,0 0,0

X і gt; Cl О с; О) CL о

I о gt;gt;

Япония

Страны ЕС

20,0

15,0

10,0

5,0

ъ_

0,0

20,0

15.0 5.0 0,0

х § gt;. Cl о с;

РИС. 6.7. Доходность совокупных активов (в %) по странам (а) и отраслям (б — д)

Составляющие доходности совокупных активов

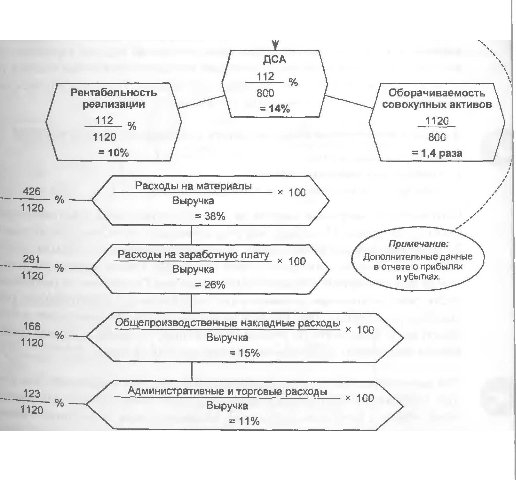

Как было уже сказано, доходность совокупных активов является основным инструментом, при помощи которого менеджеры измеряют повседневное состояние “здоровья” компании и принимают меры к тому, чтобы оно было нормальным. Ориентируясь на него, в бизнесе принимают все значимые решения. Однако коэффициент доходности совокупных активов только цель, которую необходимо достичь. Чтобы он был значим для принятия решений, целесообразно представить его в виде составляющих. Это можно сделать в два этапа. На первом этапе рассматриваемый коэффициент разбивается на два вспомогательных (рис. 6.8), а затем каждый из них разбирается на более мелкие детали.

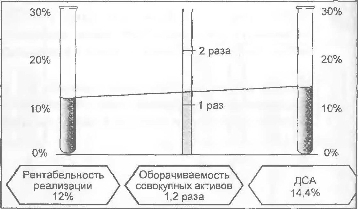

На первом этапе, как было сказано, мы получаем два промежуточных ко эффициента: рентабельность реализации, или норму прибыли (margin on sales oi profit margin); оборачиваемость совокупных активов (asset turn)*.

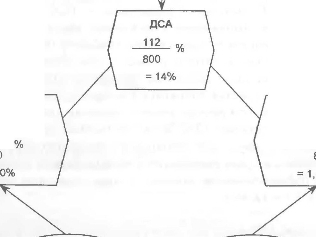

Доходность совокупных активов определяется как частное от деленш прибыли до выплаты процентов и налогов на совокупные активы. Введем показатель выручки от реализации и свяжем его с прибылью и совокуп ными активами, что позволит иметь не один, а два коэффициента. Мы получим коэффициенты, определяемые как отношение:

а) прибыли до выплаты процентов и налогов к выручке от реализации или рентабельность реализации (profit margin);

б) выручки от реализации к совокупным активам (оборачиваемость сово купных активов).

Автор использует необычное написание названий данных коэффициентов, в частности оборачивав мость, которую называют asset turnover. — Прим. научн. ред.

Математически несложно доказать, что произведение двух указанных коэффициентов дает в результате значение доходности совокупных активов. Поскольку первый этап очень важен, повторим процесс разбиения первичного коэффициента на два промежуточных еще раз, теперь в математически более строгом виде:

ДСА

ПВПН

СА

Рентабельность

реализации

ПВПН

Выручка от реализации[*]

Оборачиваемость совокупных активов

Выручка от реализации* СА

200 долл. 100 долл.

2

14 долл. 200 долл.

7%

14 долл. 100 долл.

14%

Мы вывели два очень важных коэффициента, а именно: “рентабельность реализации (норма прибыли)” и “оборачиваемость совокупных активов". Первый показывает прибыль как долю выручки от реализации продукции и часто называется коэффициентом рентабельности реализации. Это хорошо известный показатель, часто используемый для анализа прибыльно-

V, [†]

сти компании .

Второй коэффициент фиксирует совокупные доходы (выручку) компании по отношению ко всем ее активам. Специалисты этим показателем для характеристики деятельности компании пользуются реже. Однако, как видно из приведенной формулы, это такой же важный множитель, как и первый, так как от его значения в той же степени зависит величина доходности совокупных активов.

м

Важность представленной зависимости трудно переоценить. Подчеркнем еще раз ту логику, на которой мы строим наш выбор: доходность собственного капитала — это самый важный регулятор стоимости компании; доходность совокупных активов — это самый важный регулятор величины доходности собственного капитала.

30%

Исходные данные для примера

20%

10%

30%

20%

10%

Выручка от реализации

ПВПН

Совокупные

активы

200 долл 14 долл. 100 долл

Рентабельность

реализации

7%

Оборачиваемость \ совокупных активов ) lt; 2 раза /

ДСА

14%

ДСА

14%

Если ввести значение выручки от реализации, то доходность совокупных активов можно представить в виде двух составляющих.

/ Оборачиваемость ( совокупных активов \ 2 раза

Рентабельность \ реализации )

7% /

| ПВПН | % | Выручка | ПВПН | |

| Выручка | Совокупные активы | Совокупные активы | ||

|

| ||||

| 14 долл | % | 200 долл. | 14 долл. | % |

| 200 долл | 100 доля | 100 долл. | ||

|

| ||||

| 7% | х 2 раза | 14% | ||

Показатели, при помощи которых в первую очередь можно влиять на величину доходности совокупных активов:

. рентабельность реализации (норма прибыли);

• оборачиваемость совокупных активов.

Как мы видели, средняя доходность совокупных активов компаний из самых разных отраслей бизнеса имеет тенденцию укладываться во все более узкий диапазон. В настоящее время это примерно 12,5 ± 2,0%. Однако промежуточные соотношения, которые определяют конечный результат варьируют гораздо динамичнее, с большим размахом (что зависит во многом от отрасли).

На рис. 6.9 показаны типичные цифры для компаний, имеющих разный профиль деятельности.

Пример А

Представлены показатели, характерные для компании, занимающейся дистрибьюторской деятельностью, т. е. достаточно низкая рентабельность реализации (5 — 7%), но высокая оборачиваемость совокупных активов (приблизительно 2 раза).

Пример Б

Показан противоположный случай. Высокая рентабельность реализации и низкая оборачиваемость совокупных активов характерны для компаний, для которых требуется большой основной капитал. Так, в телекоммуникационных компаниях рентабельность реализации составляет около 25%. Однако в этой отрасли приходится вкладывать большие инвестиции в основной капитал, что при низкой оборачиваемости совокупных активов означает, что только при высокой рентабельности реализации можно обеспечить приемлемую доходность совокупных активов.

Пример В

В этом примере показан промежуточный вариант со средними показателями: рентабельность реализации — около 10%, а оборачиваемость совокупных активов — около единицы. Это деловой профиль достаточі ю большого числа средних компаний. Здесь часто состояние между успехом и прозябанием определяют 2% в рентабельности реализации и небольшой прирост в оборачиваемости совокупных активов.

8'

Доходность х, совокупных ) активов

alt="" />

Пример А

у компании относительно низкая рентабельность реализации и высокая оборачиваемость совокупных активов.

Такое соотношение рассматриваемых показателей может быть у компании занимающейся дистрибьюторской деятельностью

Пример Б

У компании очень высокая рентабельность реализации и низкая оборачиваемость совокупных активов.

Такие компании имеют обычно очень большой основной капитал. Такой деловой профиль характерен для телекоммуникационной отрасли

Пример В

У компании средние значения рентабельности реализации и оборачиваемости совокупных активов.

Это профиль многих

производственных

компаний

РИС. e.g. Рентабельность реализации и оборачиваемость

совокупных активов для компаний разного профиля

Стандарты рентабельности реализации и оборачиваемости совокупных активов

Последовательность вычисления рентабельности реализации и оборачиваемости совокупных активов для корпорации US Consolidated Company Inc. показана на рис 6.10. Среднее значение рентабельности реализации составило 9,5%, а оборачиваемость совокупных активов — раза, что при умножении дает значение доходности совокупных активов 13,3%.

Если сравнивать эти показатели по странам (рис. 6.11), то видно, что британские и американские компании в этом отношении похожи, хотя не идентичны: менее высокая рентабельность реализации британских компаний компенсируется более высокой оборачиваемостью совокупных активов. Однако к приведенным данным надо относиться достаточно осторожно, так как размер выборки не позволяет сделать статистически достоверных выводов.

Рентабельность реализации у компаний стран ЕС такая же, как у компаний США, однако у первых менее высокая оборачиваемость совокупных активов. Для японских компаний характерны более низкие показатели обеих составляющих, особенно оборачиваемости совокупных активов. Последнее утверждение часто вызывает удивление, так как широко распространено прямо противоположное убеждение, вызванное тем, что в литературе приводится множество фактов о достижениях японских менеджеров в управлении, при котором обеспечивается минимум товарноматериальных запасов. Однако если такой подход возможен в некоторых отраслях, то для большинства компаний он недоступен

Практика показывает, что западная компания будет чувствовать себя достаточно уверенно и занимать выгодное положение на рынке, если ее рентабельность реализации будет равна приблизительно 10%, а оборачиваемость совокупных активов — лежать в диапазоне от 1,3 до 1,5 раз.

Однако конкретное сочетание значений для этих двух коэффициентов эффективности управления, определяющее рыночную позицию компании, целиком зависит от искусности команды менеджеров.

Глава 6 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

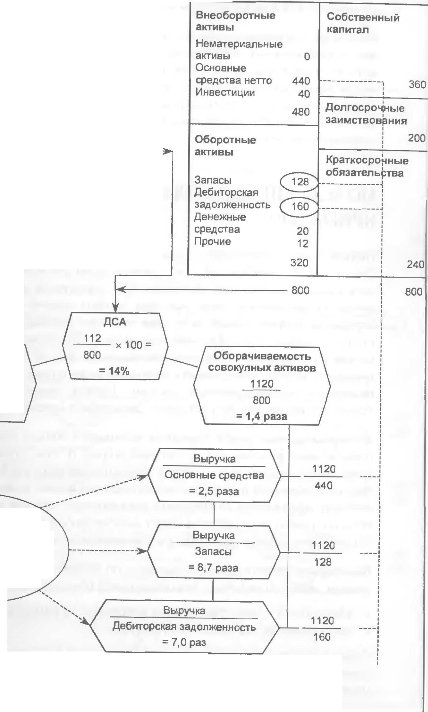

US Consolidated Company Inc. (в млрд. долл.)

| Выручка от реализации | 308,0 | ||||

| ПВПН | Проценты к уплате | 4,7 | 29,2 | ||

| ПВН | Налог на прибыль | 9,3 | 24,5 | ||

| ппн | Дивиденды на обыкновенные акции | 6,4 | 15,2 | ||

| нп |

| 8,8 | |||

| Баланс | (в млрд долл | ||||

| Долгосрочные инвестиции | Собственный капитал 77,4 | ||||

| 131 8 | Долгосрочные заимствования | ||||

| Оборотные активы | 78,4 | ||||

| Краткосрочные обязательства | |||||

| 88,2 | 64,2 | ||||

220 0

220,0

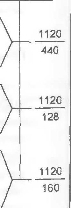

Оборачиваемость активов

Рентабельность реализации

Выручка от реализации

пвпн

х 100

х 100

Совокупные активы 308,0

Выручка от реализации 29,2

х 100

х 100

220,0 1,4 раза

308,0

9,5%

РИС. 6.10. Рентабельность реализации и оборачиваемость совокупных активо на примере корпорации US Consolidated Company Inc.

5,0% -

10,0%

0,0%

s

о

ф

=г

со

О

ш

и:

о

Рентабельность реализации

15,0%

Оборачиваемость совокупных активов

2,0

С

m *

CQ q_

VO

І

О

1.5

1.0

0.5

0.0

г С. 6.11. Рентабельность реализации и оборачиваемость совокупных активов по странам

7ч_.

Доходность совокупных активов в различных отраслях

На рис. 612 представлены данные исследования рассматриваемых коэффициентов ведущих британских компаний за 1992 г., из которых видно, что рентабельность реализации и оборачиваемость совокупных активов взаимосвязаны, что в конечном счете определяет, какова будет доходность совокупных активов компании.

На диаграмме А представлены коэффициенты оборачиваемости совокупных активов, а на диаграмме Б — рентабельности реализации для шести отраслей, начиная от пищевой и заканчивая услугами здравоохранения. Обе диаграммы являются почти обратным зеркальным отражением друг друга: высоким показателям на одной соответствуют низкие на другой, и наоборот. Хорошо видно, что высокие значения рентабельности реализации сопровождаются низкими коэффициентами оборачиваемости совокупных активов, и наоборот, что приводит к сглаживанию и более-менее к выравниванию итоговых значений доходности совокупных активов. Обратная зеркальность диаграмм несколько нарушается только там, где значения рассматриваемых показателей наиболее низки или наиболее высоки.

Особенно значимыми для характеристики эффективности деятельности компании являются данные, приведенные на диаграмме А. Информация, представленная на этой диаграмме, помогает понять, почему создается впечатление, что в некоторых отраслях экономики преимуществ больше, чем в других.

Так, из приведенных данных хорошо видно, что самая высокая оборачиваемость совокупных активов сложилась в секторе продуктов питания Великобритании. Да и там показатели в разных отраслях этого сектора неодинаковы, хотя и высоки. Например, оборачиваемость совокупных активов в пищевой промышленности ниже, чем в секторе розничных продаж этих продуктов.

В производстве химических веществ и розничной торговле показатель оборачиваемости совокупных активов примерно на 20% выше среднего в экономике, однако это преимущество во многом сводится на нет низкими значениями рентабельности реализации; особенно это относится к производству химической продукции. Однако В целом обе эти отрасли находятся среди преуспевающих.

В двух последних (по расположению на диаграмме) отраслях картина совершенно иная. Так, в пивоваренной отрасли показатель оборачиваемости совокупных активов равен всего 0,6. Может быть, эта информация станет более значимой, если взять обратную величину от этого показателя- Тогда видно, что для обеспечения 1 долл. выручки в этой отрасли требуется 1,6 долл. активов, т. е. при любом заданном уровне продаж инвестиции

2,5

ДИАГРАММА А

Оборачиваемость

совокупных

активов

то 1,5

CL

о

5

0,5

J-

_L

О к m s

amp; ? =1 b O S

c; и: e; s m x

O CD

s

о

n;

lt;D

=T

m

X

CD

CL

U

CD

Q- s О ?=

g 1

CD

CD

ai

S

Ш

CO

03

CD

it 1= gt;*

О

CL

о

CL

c;

о

ДИАГРАММА Б

30

F-!

Рентабельность реализации, %

25

20

15

10

0 LI—

J L t

I m i

¦ 6.12. Показатели оборачиваемости совокупных активов и рентабельность реализации в отраслевом разрезе по результатам деятельности ведущих компаний Великобритании в 1992 г.

в активы должны быть очень большими. В пищевой отрасли для обеспечения 1 долл. требуется 45 центов активов. Другими словами, если сравнить две рассмотренные отрасли, то для получения одного и того же результата пивоварам потребуются инвестиций почти в четыре раза больще чем пищевикам.

Если говорить об услугах здравоохранения, то здесь показатель оборачиваемости совокупных активов ниже среднего в экономике, но он с лихвой компенсируется очень высокой рентабельностью реализации которая превышает более чем в 2 раза средние показатели в экономике, а для пивоваренной отрасли, как видно, достаточно высокая рентабельность реализации не в полной мере компенсирует большие инвестиции в активы.

Еще по теме СТАНДАРТЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ:

- 18.5. Международные стандарты по управлению качеством

- Методические подходы к оценке эффективности «управления по результатам» в публичном управлении

- 3.1. Сравнительный анализ эффективности управления по результатам в публичном управлении на региональном уровне

- 2.5.2.2 Программа деловой игры: «Рейтинг российских предприятий в соответствии с международными стандартами корпоративного управления»

- Внедрение корпоративного управления и международных стандартов финансовой отчетности как взаимосвязанных элементов корпоративной стратегии банка

- Внедрение и обеспечение функционирования системы управления охраной труда (стандарт безопасности труда).

- Эффективность государственного управления

- Эффективность управления

- 37. Управление эффективностью банковской деятельности.

- Этапы создания системы эффективного управления продажами

- Общие требования к управлению охраной труда в организации (стандарт безопасности труда).

- 33. Критерии эффективности управления федеральной собственностью

- Эффективное управление риском

- Основные принципы эффективного управления корпоративными финансами

- 4. Организация, управление и эффективность PR

- § 3. Интегративный подход к управлению качеством и эффективностью

- “Верховный жрец” эффективного управления