МОДЕЛЬ УПРАВЛЕНИЯ ОПЕРАЦИОННОЙ ПРИБЫЛЬЮ

Полная модель управления операционной прибылью показана на рис. 7.4. Она позволяет разобраться, при помощи каких рычагов можно обеспечивать высокие показатели эффективности управления компанией, а также лучше согласовывать свои действия и быть одной командой, которая стремится достичь общей цели.

Она помогает уточнить зоны ответственности основных подразделений компании, делегировать властные полномочия и устанавливать численно выраженные цели и задачи. При помощи подобной модели менеджменту компании легко создавать и поддерживать надежную информационную систему. Правда, некоторые аспекты деятельности эта модель не учитывает. Это связано с рядом причин.Во-первых, очень редко компания занимается только одним продуктом, гораздо чаще ассортимент достаточно широк. В этом случае расходы (выраженные в процентах) являются средними величин расходов (в процентах) по отдельным продуктам ассортимента. Однако менеджеры не могут работать эффективно со средними показателями, так как хорошие результаты по одному из продуктов могут маскироваться неудачами по другому. Подробно подобные проблемы рассматриваются в гл. 15.

Во-вторых, доля отдельных расходов по составляющим, например материалам, может колебаться, что объясняется изменениями: абсолютной суммы расходов на материалы на единицу продукции; цены единицы продаваемого продукта.

Однако модель не позволяет различать влияние указанных факторов, хотя одним из наиболее действенных способов уменьшения доли расходов (в процентах) и является увеличение цены единицы продаваемого продукта.

7 ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕ ЕЙ

id

Example Со. ріс

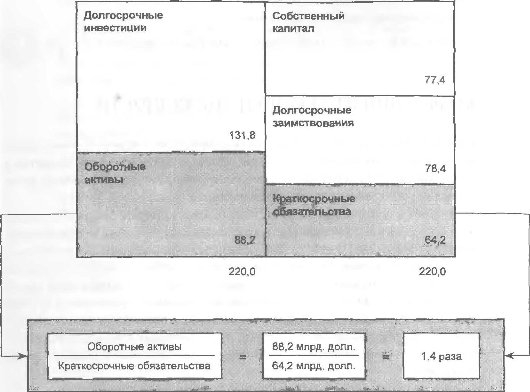

Отчет о прибылях и убытках (в млн долл.)

(в млн долл

Баланс

| Внеоборотные | |

| активы | |

| Нематериальные | |

| активы | 0 |

| Основные | |

| средства нетто | 440 |

| Инвестиции | 40 |

| 480 | |

| Оборотные | |

| активы | |

| Запасы | 128 |

| Дебиторская | |

| задолженность | 160 |

| Денежные | |

| средства | 20 |

| Прочие | 12 |

| 320 |

Собственный

капитал

Долгосрочные

заимствования

Краткосрочные

обязательства

1120

выручка от реализации

Операционные расходы

Расходы на материалы Расходы на заработную плату

Общепроизводственные накладные расходы Административные и торговые расходы

Общие операционные расходы

426

291

36(

168

123

1008

201

О

ПВПН

ПВН

ППН

20

Проценты к уплате

92

60

32

Налог на прибыль

Дивиденды

на обыкновенные акции 24

36

Рентабельность

реализации

112

НП

¦ 800

80

Оборачиваемость совокупных активов

1120

х 100:

1120 = 10%

Основные средства = 2,5 раза

Дебиторская

задолженность

= 7,0 раз

х 100-

alt="" />

Расходы на материалы

Выручка

426

х 100

Выручка = 38%

1120

х 1 СО-

Выручка

Расходы на заработную плату х ^ Выручка = 26%

291

Запасы = 8,7 раза

1120

х 100-

Общепроизводственные накладные расходы

Выручка

168

1120

х 100

Выручка = 15%

х 100-

Административные и торговые расходы Выручка = 11%

123

1120

х 100

РИС- 7.4.

Полная модель управления операционной прибылью (на примере Example Со. ріс)

В-третьих, модель неоднозначно реагирует на изменения объемов выпускаемой продукции, а это также один из самых мощных инструментов, при помощи которого компания может повысить показатели эффективности своей деятельности В некоторой степени повышение объема выпуска может отражаться в коэффициенте оборачиваемости совокупных активов Так, повышение объема выпуска на 10% может привести к увеличению указанного коэффициента с 1,4 до 1,54 единицы, однако из-за неизменности цен повышение объема выпуска приведет также, скорее всего, и к повышению рентабельности реализации, т. е. как бы будет учтено дважды Подробно это противоречие рассматривается в гл. 15.

В-четвертых, внимательный читатель, возможно, заметил, что рассматриваемый коэффициент зависит от оценки активов в балансе. Здесь трудности могут возникнуть, когда сравниваются различные компании или подразделения компании, так как оценивание стоимостей активов зависит от срока существования оборудования, используемых методик амортизации и некоторых других обстоятельств.

Разновидности базовой модели

В бизнесе часто одни и те же показатели называются по-разному, а тогда одно и то же название применяется к разным способам вычислений. Все это, конечно, порой приводит к путанице. Среди всех коэффициентов, с которыми мы встретились выше, есть два, у которых, пожалуй больше всего разных названий.

Оборачиваемость дебиторской задолженности

Этот коэффициент обычно выражается в числе дней, необходимых для инкассирования счетов клиентов. Последовательность вычислений показана на рис. 7.5. В этом случае вместо предыдущей формулы деления выручки на дебиторскую задолженность в альтернативном варианте в числителе ставится дебиторская задолженность и частное от деления умножается на 365. Полученный результат показывает среднюю продолжительность (в днях) кредита, которым фактически пользуются покупатели товаров и услуг компании, т.

е. средний период времени до оплаты клиентами их счетов.Часто рассмотренный коэффициент называют “средним сроком оплаты счетов дебиторов” (debtor days) или “периодом оборота дебиторском задолженности” (collection period). Концепция, которая лежит в основе определения этого соотношения, достаточно проста и понятна. Средним срок платежей вычисляется с точностью до одного дня, и задержка кем-то

j- ава 7 ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ

Example Со. р/с

ДСА

112

%

800 = 14%

Оборачиваемость совокупных активов

1120

800

= 1,4 раза

Рентабельность

реализации

112

%

1120 = 10%

С 100

Расходы на материалы х Выручка = 38%

Выручка

1120

426

1120

Основные средства = 2,5 раза

440

К 100

Расходы на заработную плату

- — X т уу

Выручка = 26%

Выручка

1120

291

1120

Запасы = 8,7 раза

128

lt; 100

Общепроизводственные накладные расходы

Выручка

= 15%

Выручка

1120

168

1120

Дебиторская

задолженность

= 7,0 раза

х 100

160

lt; 100

Административные и торговые расходы Выручка = 11%

123

1120

Число дней хранения запасов

Средний срок оплаты счетов дебиторов, или период оборота дебиторской задолженности

Запасы

Выручка

х 365

X 365

Дебиторская задолженность Выручка

128

1120

160

1120

х 365

х 365 =

: 52 дня

= 42 дня

РИС- 7.5. Разновидность модели управления операционной прибылью (на примере Example Со ріс)

из клиентов оплаты свыше этого срока может побудить компанию к некоторым действиям.

Кроме того, фактические сроки оплаты легко сравнивать с теми нормативами, которые руководство устанавливает для соответствующего отдела, занимающегося реализацией продукции, т. е, при помощи этого показателя можно контролировать эффективность работы подразделения с клиентами.Некоторые компании, чтобы учесть специфику своей деятельности, могуч менять методику вычисления этого коэффициента. Например,

. в дебиторскую задолженность может включаться налог на добавленную стоимость, но он не будет включаться в показатель выручки от реализации; это расхождение иногда приходится устранять;

• когда наблюдаются очень сильные вариации сезонного характера, показатели выручки, рассмотренные обычным путем, могут оказаться ненадежными, и поэтому компания вместо обычного годового объема выручки может использовать квартальные объемы выручки, приведенные к годовому значению (умножением на четыре. — Прим. научн. ред.).

Оборачиваемость запасов

Здесь порядок вычисления коэффициента тот же самый, что и в предыдущем случае, и этот коэффициент называют также “сроком хранения запасов” (inventory days). Однако связь между запасами и выручкой от реализации не столь очевидна, как в случае дебиторской задолженности. Поэтому их можно увязать с показателем закупок или использованными материалами, выбирая способ, который даст наиболее корректный результат*.

Оборачиваемость запасов, как правило, считают через соотношение себестоимости реализованной продукции и среднегодового значения показателя товарно-материальных запасов. Закупки являются частью себестоимости реализованной продукции, и их необходимо специально выделять из ее состава, если избран вариант расчета оборачиваемости, о котором пишет автор. Поэтому это может усложнить расчет. — Прим. научи, ред.

Оборачиваемость основных средств: мировые стандарты

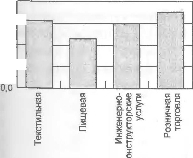

Этот коэффициент широко применяется для определения эффективности компании, он во многом зависит от характера бизнеса, и поэтому менеджеры могут в меньшей степени влиять на его величину, чем на многие другие коэффициенты. В течение многих лет существуют отрасли экономики с очень высокой капиталоемкостью, в которых крайне трудно обеспечить высокую оборачиваемость, если речь не идет, конечно, о монопольном положении.

3.0 1,0 0,0

5.0

4,0

РИС. 7.6. Оборачиваемость основных средств по странам

На диаграмме на рис. 7.6 показаны значения оборачиваемости основных средств в ведущих странах мира. Видно, что она достаточно одинакова и равна 3,0 — 3,5 единицы. Несколько выше ее значение в странах ЕС, однако это объясняется повышенным вкладом в нее только одной отрасли — инженерно-конструкторских услуг, где зафиксированы очень высокие результаты.

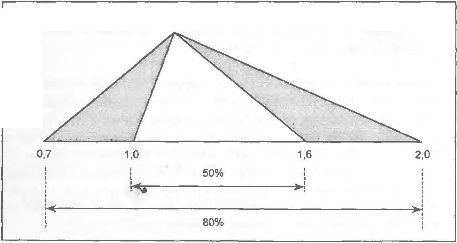

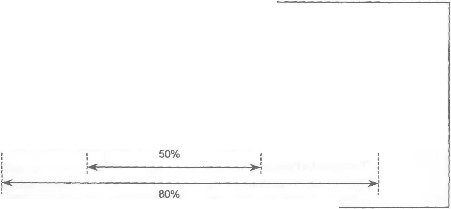

Срок хранения товарно-материальных запасов: мировые стандарты

Данные по британским компаниям за 1992 г., показанные на рис. 7.7, свидетельствуют, что средний срок хранения товарно-материальных запасов равен 45 дням, а у 50% компаний этот срок составляет 26 — 67 дней Более поздние исследования, проведенные по этому поводу, показывают что данный показатель почти одинаков и для компаний США, и Великобритании. У американских компаний указанный срок в среднем по всем отраслям экономики равен 40 дням.

Однако в Японии и странах ЕС этот показатель существенно выше. Как уже говорилось, наиболее удивительно выглядит эта цифра для Японии, где средний срок хранения запасов почти вдвое превышает этот же показатель для США, причем это касается и текстильной промышленности, и инженерно-конструкторских услуг. Однако большой объем запасов мешает компании достичь высокой доходности активов.

г ва7 ведущие фАКТОры эффективности управления компанией і о;

Срок хранения запасов 45 дней

| 1 1 1 1 | 50% | 1 1 1 1 | ||

| 1 | 1 | |||

| 80% | ||||

80

60

40

20

к о к s

1 ш I о

я ^ о щ

Sin--1

РИС. 7.7. Диапазон значений срока хранения товарно-материальных запасов. а — по британским компаниям, б — по разным странам

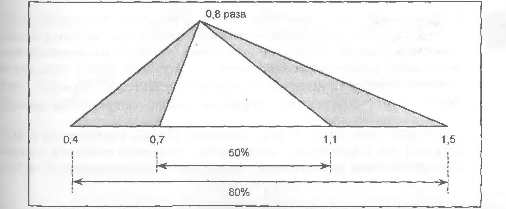

Средний срок оплаты счетов дебиторов: мировые стандарты

I

Как видно на рис. 7.8, общий характер значений рассматриваемого здесь коэффициента в целом напоминает распределение значений срока хранения запасов. И в США, и в Великобритании средний срок оплаты дебиторами своих счетов равен 40 дням, а это очень низкое значение В этих странах похожие сроки и по отдельным отраслям экономики. Особенно быстро поступления приходят в компании пищевой промышленности, а в текстильной промышленности и в сфере инженерно-конструкторских услуг поступления приходят позднее.

Однако если мы проанализируем положение дел в остальных странах, то там величина этого коэффициента будет совершенно иной. Так, в странах ЕС и в Японии он почти на 100% превышает американские и британские показатели.

Там же низки и коэффициенты оборачиваемости основных средств и запасов. Можно проследить, как совместное действие трех рассмотренных коэффициентов, связанных с использованием активов, влияет через оборачиваемость активов на величину доходности совокупных активов ДСА (рис. 6.7). Далее это приводит к низким показателям доходности собственного капитала, что и наблюдается в Японии и странах ЕС (рис. 6.5).

Создается впечатление, что компании, действующие в этих странах, в среднем имеют показатели рентабельности реализации не намного меньшие, чем американские и британские компании. Однако из-за относительно более высокой доли активов по отношению к выручке их совокупные доходы значительно ниже, чем в США и Великобритании.

Срок оплаты счетов дебиторов по странам

100 75 50 25 0

В США

по отраслям экономики

В Великобритании по отраслям экономики

100

75

50

25

100

75

50

25

0

о; о: X ш

:т о

і і gt; О Q.5 X о gt;*

3

X

СГ

Q) Q.O X О gt;»

II

с;

X

і

lt;тgt; О О I- D-

7.8. Оборачиваемость дебиторской задолженности (в днях) по странам

Еще по теме МОДЕЛЬ УПРАВЛЕНИЯ ОПЕРАЦИОННОЙ ПРИБЫЛЬЮ:

- 20.5. Управление прибылью предприятия автосервиса на базе логической модели

- 20.6. Управление прибылью комиссионного оптового магазина на базе статистической модели

- Вопрос 155. Ключевые элементы операционного анализа. Эффект операционного рычага

- 1.3. Основные показатели управления финансовыми и операционными рисками в компании

- 2.3. Управление операционным и финансовым циклами: полиоценка дебиторской задолженности[10]

- 5 2.2. Прибыль в моделях экономического равновесия

- § 3. Управление прибылью. Производственный и финансовый леверидж

- 2. Управление прибылью и рентабельностью

- Управление прибылью и рентабельностью

- 2.6.5. Управление маржой банка. Проблема оптимизации операционных расходов банка.

- 7.6. Управление доходами и прибылью банка

- Вопрос 140. Анализ формирования и распределения прибыли Управление прибылью предприятия

- Глава 20. Бухгалтерский анализ, налоговое планирование и управление прибылью организации

- Модель Миллера 1976 г. с налогом на прибыль фирмы и подоходным налогообложением владельцев капитала

- Тема 2.6. Управление прибылью банка. Дивидендная политика.

- №1 "Экономическое содержание, функции и виды прибыли. Система управления прибылью"