3.5 Систематический и несистематический риск отдельного актива

Лауреат Нобелевской премии У. Шарп 1 в 1964 г. выделил две составляющие общего риска любого актива (этот риск количественно может быть измерен дисперсией отклонения от ожидаемого значения): специфический риск корпорации (риск эмитента), т.е.

диверсифицируемый риск, который устраняется комбинацией ценных бумаг в портфеле; недиверсифицируемый (систематический или рыночный) риск. Общий риск актива (например, ценной бумаги) о2общий риск = о2Шециф. + о2СТстем.Диверсифицируемый риск связан с финансовым положением эмитента рассматриваемой ценной бумаги с присущим ему коммерческим и финансовым риском. Рыночный риск возникает по независящим от эмитента причинам, т.е. не является свойственным только данной корпорации — эмитенту ценной бумаги. Компонентами систематического (рыночного) риска являются риск покупательной способности, процентный риск. Так как, формируя портфель, инвестор может исключить диверсифицируемый риск (подбирая активы, коэффициент корреляции которых не равен +1), то риск хорошо диверсифицированного портфеля будет зависеть от рыночного риска включенных в этот портфель ценных бумаг.

Комбинируя активы в портфель, инвестор тем самым сокращает риск, т.е. уменьшает значение дисперсии по портфелю. С увеличением числа активов в портфеле риск портфеля снижается очень быстро при небольшом общем числе активов, и снижение риска замедляется при многочисленных комбинациях, так как все больше активов положительно коррелируют друг с другом

| Общий риск | |

| Специфический | |

| риск | |

| Рыночный | |

| (систематический) | |

| риск |

Число ценных бумаг в портфеле

Риск

портфеля

Значительное сокращение специфического риска может быть достигнуто формированием небольшого портфеля (порядка 30 различных ценных бумаг).

Абсолютное нивелирование специфического риска требует включения в портфель всех активов, обращающихся на рынке, т.е. формирования рыночного портфеля.У. Шарп ввел концепцию в (бета) для измерения систематического (рыночного) риска актива. Чтобы оценить, как включение новой ценной бумаги в хорошо диверсифицированный портфель повлияет на его риск, не столь важно знать общий риск этой ценной бумаги о2общЩй- Достаточно знать

Рис. 3.14. Снижение специфического риска портфеля диверсификацией

насколько

рыночный риск ат и определить,

чувствительна данная ценная бумага

Таблица 3.8. Снижение специфического (несистематического) риска через формирование портфеля (через случайную выборку компаний, котирующих акции, и разное распределение между ними)

| Число ценных бумаг | Сокращение специфического риска, % |

| 1 | 0 |

| 2 | 46 |

| 4 | 72 |

| 8 | 81 |

| 16 | 93 |

| 32 | 96 |

| 64 | 98 |

| 500 | 99 |

Источник: Pike R., Neale В. Corporate Finance and Investment. 2 ed. Prentice Hall. 1996. P. 269.

по отношению к движению рынка (о2р=о2м). Эта чувствительность измеряется в - коэффициентом. в показывает уровень изменчивости актива (например, ценной бумаги) по отношению к рыночному портфелю (усредненному активу). Статистически Р акции) можно определить как

где Ojm — ковариация между доходностью акции j и рыночной доходностью, определяемой по динамике рыночного индекса (индекса фондового рынка, на котором котируется данная акция);

oJ — дисперсия рыночной доходности.

Таким образом, в-коэффициент есть наклон линии, отражающей зависимость доходности акции от доходности рынка.

Эта линия называется характеристической линией (прямой).Например, АО "Сургутнефтегаз" имело в = 1,52 на октябрь 1996 г. Если бы в 1997 г. не произошло изменений в финансовой политике предприятия (так как в зависит от структуры капитала предприятия, принимаемых инвестиционных проектов), то при возрастании рынка (или портфеля из всех рыночных акций) в среднем на 1 % рыночная цена акции АО возросла бы на 1,52% и, следовательно, доходность инвестирования в акцию возросла бы за год на 1,52%. Если бы рынок упал на 10%, то цена акции "Сургутнефтегаз" снизилась бы на 15,2%.

Акции с в меньше единицы и больше нуля движутся в том же направлении, что и рынок, но более медленно. Рынок можно рассматривать как портфель из всех акций, и, следовательно, средняя акция на рынке (среднего риска) имеет Д = 1. Коэффициент в позволяет предсказать, как изменится цена актива (возрастет или снизится) при знании поведения рынка. Прогноз поведения цены актива (через в) позволяет оценить риск инвестирования и ожидаемую доходность. в портфеля есть средневзвешенный коэффициент Д ценных бумаг, включенных в портфель. Чем больше риск портфеля, тем больше должна быть компенсация в виде повышения доходности. При эффективно составленном портфеле диверсифицируемый риск активов, включаемых в него, можно не учитывать, на этот риск не предусматривается компенсация в виде повышения доходности. Только рыночный риск (или бета- риск, систематическийриск) должен быть компенсирован.

? Может ли актив иметь отрицательное значение в ? Что это означает с точки зрения . рыночного риска? Какую доходность можно ожидать от этого актива на долгосрочном отрезке времени?

Если допустить возможность безрискового займа и ссужения денег, то имеют ли построенные эффективные портфели специфическую составляющую риска?

Запомните синонимы, используемые для обозначения двух видов риска: систематический риск—недиверсифицируемый риск, рыночный риск,

бета-риск;

несистематический риск—специфический риск, диверсифицируемый

риск, уникальный риск.

? Верно ли утверждение: "Если акция имеет коэффициент р, равный нулю, то она не .

является безрисковой для инвестора, который владеет ею не в портфеле; только портфельноевладение позволяет нивелировать риск для акции с р = 0"?

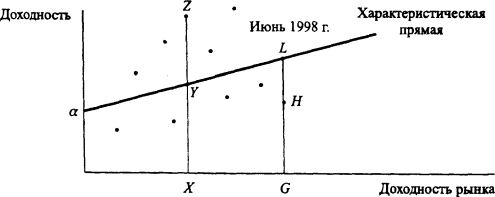

Рыночный риск акции и характеристическая прямая

Движение цены акции определяется систематическим и несистематическим риском. Систематический риск, обусловленный макрофакторами, присущ всем акциям рынка. Можно рассматривать связь мультипликатора меры риска со степенью чувствительности отдельной акции к изменению рыночного портфеля. Чем выше чувствительность, тем выше должен быть мультипликатор. Характеристическая прямая отражает связь ожидаемой доходности акции kj и ожидаемой доходности рынка km. Степень зависимости графически представляется наклоном характеристической прямой (рис. 3.15), численное значение равно тангенсу угла, образуемого прямой с горизонтальной осью.

Май 1998 г.

Рис. 3.15. Построение характеристической прямой для ценной бумаги j

Рисунок показывает множество наблюдений за один месяц 1998 г. В отличие от ожидаемых значений (лежащих на характеристической прямой) на рис. 3.15 большинство значений отклоняются из-за влияния случайных, несистематических факторов. Например, точка 2 (общая доходность ценной бумаги на май 1998 г.) отражает превышение над доходностью, связанной с движением рынка XY, на величину нерыночной составляющей доходности YZ. Обратная ситуация наблюдалась в июне 1998 г. (точка H), когда фактическая доходность была ниже "предписываемой" по характеристической прямой.

Фактические значения доходности объясняются следующим образом. Изменения kj с течением времени в соответствии с характеристической прямой отражают влияние рыночных факторов. Эти факторы оказывают систематическое воздействие на ценную бумагу j. Отклонения от характеристической прямой отражают влияние специфических для корпорации у факторов.

Следует отметить, что понятие изменения доходности для акции отражает изменение и рыночной цены, и дивидендов. При рассмотрении рыночного портфеля дивидендная составляющая доходности может быть измерена как средняя дивидендная доходность рыночного индекса.

На практике отсутствует возможность оценки ожидаемых значений доходности как по конкретной бумаге, так и по рыночному портфелю. Теоретическая посылка оценки коэффициента 0 по ожиданию будущих изменений заменяется оценкой по прошлым наблюдениям поведения доходности kj и кт. Насколько прошлые изменения могут быть гарантией будущего развития (часто ожидания инвесторов основываются на вероятностном распределении прошлых результатов), настолько Д может стать индикатором изменения Л в зависимости от изменения кт. По прошлым данным строится однофакторная модель вида

к, = lt;*j + Р, К + и

где фактором является зависимость доходности ценной бумаги у от рыночного индекса (доходность рыночного индекса кт), j и j; являются истинными оценками . и ., и — случайная переменная. Эта регрессионная модель носит название рыночной модели (market model, singel-index model).

Модель рассматривает зависимость премии за риск по ценной бумаге j от премии за риск по рыночному индексу, .j — доходность ценной бумаги ) при нулевой доходности рынка, т.е. когда влияние рыночного риска отсутствует. Соответственно а (альфа) показывает, какую доходность ценная бумага обеспечит владельцу за диверсифицируемый (специфический) риск. В некотором смысле это дополнительная премия по сравнению с безрисковым активом для случая нулевой премии за рыночный риск. При нулевой премии за рыночный риск каждая ценная бумага в состоянии рыночного равновесия будет иметь нулевые значения . - коэффициентов. Средневзвешенная . -коэффициентов всех ценных бумаг равна нулю, при этом по некоторым бумагам значение может быть положительным, а по некоторым — отрицательным. Графически «-коэффициент равен отрезку, отсекаемому на оси ординат.

Прямая, отражающая зависимость доходности акции j от фондового индекса, строится на основе регрессионного анализа (минимизируется сумма квадратов отклонений значений наблюдаемых точек на графике и соответствующих точек, лежащих на прямой). Обобщенным показателем степени связи доходности акции и индекса является коэффициент детерминации или коэффициент R2. R2 = (Коэффициент корреляции)2. Например, численное значение R2 = 0,8 показывает, что 80% вариации доходности акции может быть объяснено изменениями доходности индекса.

При большом количестве наблюдений и близости точек к характеристической прямой R © 1.

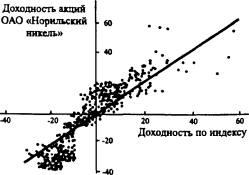

Пример построения характеристических прямых для двух российских эмитентов показан на рис. 3.16. В качестве индекса выбран индекс РТС, интервал наблюдений 15 календарных дней (10 торговых сессий), период 1996 г. - май 1998 г. По РАО "ЕЭС России" . = 1,15; R2 = 0,8. По "Норильскому никелю" . = 0,97; R = 0,66.

а б

Рис. 3.16. Построение характеристических прямых РАО “ЕЭС России” и ОАО “Норильский никель”

В ряде случаев представляет интерес анализ отраслевой чувствительности, т.е. построение зависимости доходности отраслевого индекса от индекса фондового рынка. Например, рассчитаны . -коэффициенты энергетического, нефтяного

индексов и индекса предприятий электросвязи по индексу РТС с интервалом 15 дней за период январь — май 1998 г[IV]:

Стабильность P-коэффициента для портфеля (в данном случае отрасль рассматривается как портфель) значительно выше, чем для отдельной компании, и связь с рынком также выше, что характеризуется высокими значениями коэффициента детерминации для портфеля.

Если предположить, что российский инвестор имеет возможность вкладывать средства в рисковые активы по всему миру, то следует оценивать .- коэффициент, определяющий волатильность (чувствительность, изменчивость) по отношению к мировым индексам.

Еще по теме 3.5 Систематический и несистематический риск отдельного актива:

- Показатели качества активов и уровня рискованности отдельных активных операций

- Риск ликвидности рынка базисного актива.

- Риск продавца опциона пут, связанный с изменением стоимости базисного актива.

- Риск от неблагоприятного изменения рыночной стоимости базисного актива у покрытого опциона.

- Реинвестиционный риск, риск «отзыва» и риск досрочных платежей

- Риск от неблагоприятного изменения рыночной стоимости базисного актива у непокрытого опциона.

- Систематический характер деятельности.

- 3.6 Оценка премии за риск. Модель оценки долгосрочных активов

- 5.3 Коммерческий риск, финансовый риск и выбор структуры капитала

- Контроль и систематическое перепланирование бизнеса

- §4. Философия естествознания: попытка систематического изложения

- Бизнес - риск и финансовый риск

- Методика анализа отдельных статей расходов на реализацию. Значение и методика расчета затратоемкости реализации отдельных групп товаров.

- Риск и доходность изменяются в одном направлении: чем выше доходность, тем, как правило, выше риск операции.

- Вопрос 152. Управление финансовыми активами фирмы. Методы оценки риска и доходности финансовых активов

- 2. Нефинансовые активы, которые не относятся к нематериальным активам

- Учет вложений во внеоборотные активы: понятие, классификация, общая методика и особенности учета затрат на приобретение основных средств и их строительство (подрядным и хозяйственным способом), вложений в нематериальные активы и др.