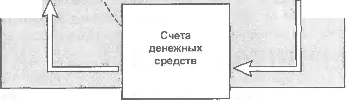

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Часто движение денежных средств через структуры компании сравнивают с движением крови по человеческому организму. И такая аналогия в какой-то мере оправданна: взгляните на диаграммы, приведенные на

рис.

8.1. Непрерывно по всем “артериям” компании циркулирует “кровь”денежные средства, перенося стоимость ко всем ее “органам”. Если этот процесс прекратится или хотя бы серьезно нарушится даже на некоторое время, это приведет к возникновению больших проблем.

На указанной диаграмме представлена только часть из более полного цикла, а именно та, которая имеет отношение к движению оборотного капитала. Главным звеном этой системы является хранилище, резервуар денежных средств, своего рода “сердце”, через которое проходит весь поток финансовой “крови”.

Для выживания компании как независимой единицы жизненно важно, чтобы этот резервуар никогда не пересыхал.

Резервуар денежных средств — часть вспомогательной системы, не использованные возможности краткосрочных займов. Именно здесь, если у компании возникает нехватка денежных средств, проходит ее первая линия обороны. Именно за счет резервуара денежных средств и вспомогательной системы обеспечивается повседневная ликвидность операций компании.

Основные денежные средства поступают в указанный резервуар при погашении дебиторской задолженности клиентами, т. е. в виде платежей покупателей и потребителей товаров и услуг компании.

Основные оттоки денежных средств из компании можно сгруппировать по двум направлениям: платежи в погашение кредиторской задолженности, т. е. оплата поставок сырья, товаров и услуг; выплата заработной платы персоналу компании и оплата других операционных расходов.

В цикле можно выделить отдельные фазы. Так, возникновение кредиторской задолженности означает поставку сырья, затем насту пает фаза незавершенного производства и, наконец, создается готовая продукция- Проходя по этой цепи, денежные средства переходят в форму заработной платы, оплаты расходов и платежей поставщикам.

На выходе из показанной цепочки денежные средства в виде готовой продукции продаются потребителям, т. е. поступают в самое нижнее звено питающей “артерии” — дебиторскую задолженность, из которой снова попадают в резервуар денежных средств, и цикл повторяется.

Два взгляда на оборотный капитал

Оборотные

активы

Запасы

Счета к получению' Денежные средства

Краткосрочные

обязательства

Счета к оплате Краткосрочные займы

Поток денежных средств: влияние прибыли и амортизации

На рис. 8.2 показаны дополнительные два фактора, которые ведут к увеличению денежных средств в рассмотренном цикле: прибыль; амортизация.

Приращение потока денежных средств за счет прибыли понять легко Обычно продукция компании продается по цене, превышающей общие расходы на ее производство и реализацию. Например, если такие расходы на единицу продукции составляют 100 долл., а она продается за 125 долл., то разница в 25 долл. поступает в общий поток денежных средств, увеличивая его мощность.

Сложнее обстоит дело с объяснением, почему похожий процесс происходит и в случае амортизации. Однако часто амортизация представляется также в виде источника формирования капитала, т. е. можно дать следующее выражение:

Операционный поток _ Операционная + Амортизация, денежных средств прибыль

Каковы же особенности явления, которое называется амортизацией? Ответ таков: для большинства компаний амортизация является единственной статьей расходов, не связанной с выходящим за пределы компании потоком денежных средств. И хотя мы говорим об амортизации как об источнике денежных средств, фактически надо говорить о том, что в этом месте нет их утечки. Подробнее см. в следующем параграфе.

Тем не менее следует подчеркнуть, что хотя амортизации не соответствует поток денежных средств из компании к внешним структурам, это действительно статья расходов.

В свое время, когда приобретались элементы основных средств, об амортизации которых и идет сейчас речь, денежные расходы на эту операцию не были отнесены к затратам того периода. Покупка основных средств была отражена в соответствующем месте баланса (в дебете счетов основных средств. — Прим. научн. ред.)- Но когда активы стали использоваться и, следовательно, изнашиваться, часть стоимости этих активов была учтена в соответствующих статьях отчета о прибылях и убытках. Вот очень краткое описание сущности амортизации.На рис. 8.2 показано, что при каждом полном цикле движения денежных средств их количество, наполняющее все каналы обращения в системе, возрастают на величину прибыли и начисленной амортизации.

Прибыль

Амортизация

alt="" />

При совершении полного цикла от

денежных средств

к

кредиторской задолженности,

затем

к

товарно-материальным запасам,

дебиторской задолженности

и в конце концов снова к

денежным средствам

количество денежных средств, циркулирующих в системе, возрастает на величину прибыли и амортизации

Г’ Шкл движения денежных средств: влияние прибыли а амортизации

Часть III. К0РП0РА ГИВНАЯ ликвидность

I 10

о

Амортизация и поток денежных средств

Зависимость между амортизацией и движением денежных средств показана на примере, представленном на рис. 8.3.

Для примера мы выбрали небольшую транспортную компанию. В ней имеется только один актив, а именно транспортное средство, с начальной стоимостью 20 тыс. долл., на котором его владелец развозит товары заказчикам. Для упрощения примем, что у этой компании нет ни товарноматериальных запасов, ни дебиторской задолженности. Она также не брала займов в банке или ссуд у других финансовых структур и все сделки осуществляет за наличные.

Начальный баланс этой компании очень прост. В нем показывается единственный актив стоимостью 20 тыс. долл., которому противопоставлен капитал на эту же сумму.

В представленном отчете о прибылях и убытках указаны следующие показатели (в долл.): выручка 30 ООО общие расходы 27 ООО прибыль 3 ООО

Конечный баланс отличается от начального. В нем указываются денежные средства в размере 8 тыс. долл.; другими словами, компания начала работать без денежных средств, а закончила год, имея 8 тыс. долл., хотя ее прибыль только 3 тыс. долл. Как может это произойти?

Давайте посмотрим на статьи расходов. Здесь мы увидим, что начисленная амортизация составляет 5 тыс. долл. Однако на эту сумму денежные средства не были выплачены компанией. За год компания от своих операций получила доход 30 тыс. долл., ее операционные расходы за этот же период составили 22 тыс., следовательно, разница — 8 тыс. долл. Но из нее следует вычесть величину начисленной амортизации 5 тыс. долл., и в конце концов мы получим прибыль 3 тыс. долл.

о

Таким образом, сложение амортизации и прибыли — это удобный и быстрый способ определения потока денежных средств*.

При учете амортизации иногда возникает интересный эффект: некоторые компании могут нести большие операционные убытки, не страдая в то же время от нехватки денежных средств. Существуют компании,

Понятие потока денежных средств на самом деле существенно сложнее. Автор использует упрощенную форму “операционный поток денежных средств”, который является упрощением бухгалтерского показателя “поток денежных средств от основной (текущей) деятельности”. — ПриА научн. ред.

Баланс на начало периода

(в долл.)

Пассивы / капитал

Активы

20 000

Транспортное средство 20 ООО Капитал

Операционный поток денежных средств

Операционная прибыль +

Амортизация

Отчет о прибылях и убытках

(в долл.)

| Выручка | 30 000 | |

| Расходы | ||

| Бензин | 4 000 | |

| Заработная плата | 15 000 | |

| Техническое обслуживание | 3 000 | |

| Амортизация | 5 000 | |

| Совокупные расходы | 27 000 | |

| Прибыль | 3 000- |

Баланс на конец периода

(в долл.)

| Активы | Пассивы / капитал | ||

| Транспортное средство | 15 000 | Капитал | 20 000 |

| Денежные средства С | ^8 00(Г)) Прибыль | 3 000 | |

| / | 23 000 | 23 000 | |

РИС. 8.3. Зависимость между амортизацией и движением денежных средств

Прибыль — 3 000 Амортизация — 5 000

в которых амортизация составляет большую долю (в процентном выражении) общих издержек, например в транспортных организациях и в компаниях, предоставляющих коммунальные услуги. И если при этом убытки меньше начисленной амортизации, у компании будет положительный поток денежных средств.

Оттоки денежных средств ОТ других видов деятельности

На рис. 8.1 и 8.2 мы видели потоки денежных средств, циркулирующие в замкнутой системе. Если бы из этой системы действительно не было утечек, это избавило бы менеджеров от множества проблем. Однако на практике в диаграмму необходимо добавить дополнительные элементы, которые показывали бы потоки денежных средств, которые не связаны с обеспечением повседневной операционной деятельности компании.

На рис. 8.4 представлены основные из таких потоков: проценты по заимствованиям, выплата налогов и дивидендов по обыкновенным акциям; выплаты по самим заимствованиям (по основному долгу); капитальные затраты (капиталовложения).

Рассмотрим их по порядку.

Проценты, налоги и дивиденды по обыкновенным акциям

Эти выплаты осуществляются из первоначальной прибыли до выплаты процентов и налогов и учитываются в отчете о прибылях и убытках. На них приходится большая часть прибыли, полученной в отчетный период. В цифровом исчислении это примерно 75% общей прибыли, т. е. после этих выплат в компании остается около 25% нераспределенной прибыли.

Таким образом, даже после столь крупных выплат у компании что-то осталось. Сначала поступает прибыль, а затем образуются указанные выходящие потоки денежных средств. Таким образом, эти первые выходящие потоки не должны приводить к финансовым затруднениям.

Выплаты по самим заимствованиям (по основному долгу)

Эти платежи также могут быть очень большими. Они вычитаются из прибыли после уплаты налога и фактически никак не связаны с размером прибыли, полученной за отчетный период. Таким образом, в любом случае это крупные выходящие потоки денежных средств. Однако их размер известен заранее, и эти выплаты могут быть своевременно спланированы. />Капитальные затраты (капиталовложения)

Последняя из указанных составляющих целиком зависит от проводим0** компанией политики. Если ситуация неблагоприятна, почти всегда от этой статьи расхода можно временно отказаться. Другими словами, преясДе чем пойти на такие затраты, следует очень хорошо все взвесить: и размер

8 "4" ®сновные оттоки денежных средств от других видов деятельности

затрат, и время их выплат. Тем не менее любые крупные затраты в проекты, которые не приносят ожидаемых поступлений, всегда ложатся тяжелым грузом на деятельность компании в целом и могут осложнить ее финансовое положение.

Притоки денежных средств от других видов деятельности

На рис. 8.5 представлена правая сторона диаграммы в законченном виде.

Там показаны три внешних источника, из которых денежные средства поступают в денежный резервуар: капитал от эмиссии новых акций;

. новые долгосрочные займы; продажа части внеоборотных активов.

Во многих странах существует и четвертый источник — гранты государства, которые призваны возместить нехватку частных инвестиций и (или) стимулировать занятость населения, однако здесь этот источник учитываться не будет.

Из указанных источников первые два (капитал от выпуска новых акций и долгосрочные займы) являются основными для долгосрочного финансирования. При сравнении этих источников между собой следует обращать внимание на следующие их характеристики: затраты на привлечение; риск; контроль.

Капитал от эмиссии новых акций

Привлечением капитала для бизнеса занимаются фондовые биржи. Сложился устойчивый блок компаний, которые обращаются на фондовый рынок за финансированием, где они могут получить его от продажи своих акций индивидуальным инвесторам либо финансовым институтам.

Основное преимущество финансирования через эмиссию новых акций заключается в том, что средства берутся навсегда и что компания при этом не несет риска неплатежа. Однако если говорить об аспектах, связанных с затратами и с контролем за деятельностью компании, то этот споСоб финансирования самый дорогой.

Новые долгосрочные займы

Компании постоянно расплачиваются по займам, взятым в прошлом, ч берут новые займы. Для осуществления своей деятельности у них должны быть денежные средства, которые они получают за счет таких долгосро4' ных заимствований, но обычно банки предоставляют займы на относительно короткий период. Компании чаще всего тратят п ре д остав л е ни Ы им кредиты постепенно, но сохраняют этот источник: они просто зам®' щают прежний заем новым.

Сырье

Незавершенное

производство

Прибыль

ft

Амортизация

Готовая продукция

V

Счета к получению

і Заработная плата 1 и другие расходы

Счета к оплате

| Счlt; ДЄНЄ) сре* | эта иных 1.СТВ г |

| Струн предоста краткое зай | туры, вляющие рочные мы |

л

lt;=

Капитал

lt;¦ от эмиссии

новых акций

Проценты, налоги и дивиденды

Погашение основной суммы долга

Новые • долгосрочные займы

Продажа части) - внеоборотных активов

рИС. 8.5. Основные притоки денежных средств от других видов деятельности

Однако каждый раз, когда компания обращается за очередным займом, она должна доказывать свою финансовую состоятельность, подтвержденную хорошей кредитной историей, должна убедить кредитора, что сможет расплатиться как по самому займу, так и по процентам по нему.

9 За*. 639S

По многим параметрам долговые обязательства противоположны акционерному капиталу: они не столь дороги, не влекут за собой размывание контроля над компанией, но вносят дополнительный риск.

Продажа части внеоборотных активов

Это источник, к которому прибегают не всегда. Однако если возникает кризис ликвидности, он может стать основным способом “лечения”. Но и в некоторых других ситуациях продажа части внеоборотных активов может быть выгодна.

Еще по теме ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ:

- Глава 8 Цикл движения денежных средств

- 5.7. Анализ движения денежных средств

- Отчет о движении денежных средств

- Отчёт о движении денежных средств

- 1.7. Планирование движения денежных средств

- Планирование движения денежных средств

- Отчет о движении денежных средств

- Модели построения отчета о движении денежных средств.

- Вопрос 12 Методика составления бюджета движения денежных средств

- 4.4. Структура и содержание формы № 4 «Отчет о движении денежных средств»

- 94. Отчет о движении денежных средств

- Учет движения денежных средств в кассе

- Движение денежных средств от текущей деятельности

- Движение денежных средств по инвестиционной деятельности

- Движение денежных средств по финансовой деятельности

- Содержание и техника составления отчета о движении денежных средств.

- Глава 11. Движение денежных средств