Дефіцит державного бюджету і методи його балансування

Бюджетний дефіцит виникає, коли в межах фінансового року сума видатків з державного бюджету перевищує надходження до бюджету. З огляду на те, що сума загальних видатків дорівнює державним закупівлям товарів і послуг плюс обсяг соціальних виплат, а чисті податки - це всі податкові надходження за мінусом соціальних виплат, бюджетний дефіцит можна визначити як:

DEF = G - T.

Можливості дискреційної фіскальної політики в значній мірі визначаються станом державного бюджету, а з іншого боку - енергійні податково- бюджетні заходи уряду можуть впливати на цей стан, викликаючи дефіцит або надлишок (профіцит) бюджету.

Основним чинником, що впливає на величину дефіциту, є обсяг ВВП. Коли формується бюджет, то видатки уряду встановлюються, як правило, досить точно, але сума податкових надходжень - величина невизначена, тому що залежить від величини ВВП . Майбутні податкові надходжен

. Майбутні податкові надходжен

ня формуються через затвердження ставок оподаткування і прогнозування обсягів та темпів зростання ВВП. Природно, що уряди схильні передбачати високі темпи зростання ВВП, а звідси і великі надходження та малі дефіцити у майбутньому бюджеті. Проте часто трапляються помилки як в той, так і в інший бік, тому точно встановити у бюджеті розміри дефіциту або надлишку неможливо. Наприклад, прогноз збільшення ВВП України на 2005 р., закладений у бюджет, був визначений у 6,5%; реально приріст становив 2,7%. При цьому за підсумками року дефіцит загального фонду Держбюджету був на 1,6 млрд. грн. менший від запланованого показника, на відміну від 2004 р., коли дефіцит за підсумками року перевищив запланований.[36]

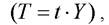

Зв'язок між станом бюджету і обсягом ВВП ілюструє рис. 10.5. Він показує, що державні видатки точно визначені, тому зображені горизонтальною лінією G, сума податкових надходжень пропорційна рівню доходів  відтак представлена висхідною прямою.

відтак представлена висхідною прямою.

джету (G < T). За доходу Y1 бюджет збалансований (G = T). Отже, при заданому рівні державних видатків і даній ставці оподаткування розмір бюджетного дефіциту або профіциту залежить від рівня сукупного доходу (ВВП).

Другим чинником, який визначає величину дефіциту, є дискреційна фіскальна політика.

Якщо уряд здійснює фіскальну експансію за допомогою збільшення видатків (G → G1), то спочатку - за наявності дефіциту - його величина зросте,

Рис. 10.5. Дефіцит і надлишок державного бюджету

а за наявності профіциту - зменшиться бюджетний надлишок (рис. 10.5). Але згодом зростання державних замовлень викличе мультиплікативний приріст сукупного доходу, отже, за незмінної ставки податку почнуть збільшуватись податкові надходження, за рахунок яких будуть покриватись урядові видатки. Проте сума приросту податкових над- джету погіршиться.

ходжень буде меншою, ніж сума видатків, оскільки величина приросту податків обмежується граничною схильністю до споживання. Отже, в кінцевому результаті закупки будуть лише частково покриватись податками, і стан бю-

Якщо ж уряд буде проводити рестрикційну фіскальну політику за рахунок підвищення податкової ставки (t → t1), то стан державного бюджету повинен покращитись навіть за умови зниження рівня доходів (рис. 10.5).

Ще одним чинником, який визначає розмір бюджетного дефіциту, принаймні у короткостроковому періоді, є циклічні коливання обсягу національного виробництва, властиві ринковій економіці.

Зміна реального обсягу виробництва впливає як на доходну, так і на видаткову частину бюджету. Циклічні коливання слабо впливають на обсяги власне урядового споживання. Але автоматичні стабілізатори, такі як податки і трансфертні платежі, можуть досить суттєво змінити стан бюджету.

В періоди піднесення спостерігається зростання реальних доходів і зайнятості, відповідно зростають податкові надходження за незмінної ставки податку, а також відрахування в бюджет на соціальне страхування, у той же час обсяги допомоги по безробіттю зменшуються. У періоди депресії автоматичні стабілізатори діють протилежним чином. Отже, в періоди піднесення спостерігається позитивне сальдо державного бюджету (профіцит), а в періоди спаду і депресії бюджет, як правило, зводиться з дефіцитом.Підвищення рівня цін також впливає на обидві частини бюджету - на до- ходну і видаткову. За незмінного реального обсягу виробництва підвищення рівня цін збільшує номінальні доходи держави від податків, але в той же час збільшує номінальні видатки на трансферти, а також на ті види державних закупок, які плануються в бюджеті у грошовому виразі. Якщо всі статті бюджету індексуються, то інфляція ніяк не впливає на реальний дефіцит бюджету. В іншому випадку (за інших незмінних умов) інфляція скорочує номінальний обсяг дефіциту і ще більше - реальний.

Підвищення номінальних процентних ставок збільшує реальні видатки на погашення державного боргу і в цілому збільшує як реальний, так і номінальний бюджетний дефіцит.

Отже, дефіцит державного бюджету може змінюватись не лише внаслідок стабілізаційної фіскальної політики, але під впливом ряду інших економічних чинників.

Крім того є ще ряд політичних обставин, які розбалансовують бюджет. У реальному житті прийняття бюджетно-податкових рішень часто дуже далекі від завдань стабілізації економіки. Процедура формування доходів і видатків державного бюджету складна, тому що за допомогою бюджету політики намагаються вирішити багато різноманітних питань не лише економічного, але й політичного спрямування, як всередині країни, так і за її межами, починаючи від забезпечення обороноздатності країни і соціальної справедливості у розподілі доходів, підтримки повної зайнятості і економічного зростання до сприяння популярності окремих партій у передвиборчих перегонах.

Щоб забезпечити перемогу у виборах провладних угрупувань, діюча адміністрація, незважаючи на реальну ситуацію в економіці, намагається провести популярні рішення, такі як зниження податків, збільшення соціальних виплат. А непопулярні заходи, такі як скорочення соціальних програм або підвищення податків відкладають на післявиборчий період. Так, коли у 1973 р. уряду Ізраїлю порекомендували ввести податок на додану вартість і одночасно зменшити прибутковий податок, то останній був зменшений негайно, а податок на додану вартість ввели тільки після наступних виборів.Багато урядів ще в процесі формування бюджету часто не в змозі протистояти натиску різних сил, які виставляють свої вимоги: міністерство оборо- ни вимагає збільшити видатки на оборону, міністерство транспорту - на будівництво шляхів, впливові політики у парламенті намагаються провести свої рішення, регіональні адміністрації і сильні підприємницькі структури намагаються виторгувати певні пільги для себе, а міністр фінансів хоче зменшити дефіцит. Макроекономічні завдання (повна зайнятість, стабільність цін, економічне зростання) часом займають незначне місце у бюджетних процедурах. Все залежить від того, які пріоритети прийняті на поточний період. Рішення про структуру податків і державних замовлень приймаються голосуванням, де на перший план виходять відомчі інтереси або й особисті амбіції. Дискусії про бюджет часом тривають так довго, що новий фінансовий рік (з 1 жовтня) починається без затвердженого бюджету з орієнтацією на минулорічні установки бюджетно-податкової політики.

Таким чином, фіскальна політика є результатом складного політичного процесу ведення переговорів, натиску, і не завжди забезпечує прийняття оптимальних рішень щодо стану економіки і бюджету. Прийняті рішення потім можуть коригуватись. Проблемним є також виконання бюджету. Фінансова дисципліна часом порушується, існує система так званих неконтрольованих вливань, субсидій.

Дослідження практичної діяльності урядів багатьох країн показали, що в країнах, де політична влада часто переходить від однієї партії до іншої, видатки діючої адміністрації значні, виникає дефіцит і нова влада отримує у спадок великий державний борг, який обмежує видатки наступного уряду. Проте це мало хвилює діючу адміністрацію. Аналіз бюджетних дефіцитів у промислово розвинутих країнах показує, що там, де діє багатопартійний коаліційний уряд (Італія), дефіцит бюджету значно більший, ніж у країнах з одно- або двопартійним урядом (Великобританія, Японія, Німеччина), де дефіцит тримають під контролем.

Дефіцит державного бюджету - явище не нове. Лише в якійсь мірі воно викликане дискреційною фіскальною політикою. Навіть при добре налагодженій процедурі прийняття рішень і визначенні пріоритетів, як показує практика, реальні надходження в бюджет і суми видатків в основному залежать від фази ділового циклу: дефіцит зростає під час спаду і зменшується під час піднесення. Динаміка дефіциту (профіциту) бюджету в Україні в цілому підтверджує цей висновок: у 1994 р., коли обсяги скорочення ВВП були найбільшими, дефіцит бюджету сягнув 8,9% ВВП, з 1998 р. по мірі поступового виходу з кризи відбувається його суттєве скорочення (2,2%), у 2000 та 2002 р. утворюється профі- цит бюджету - відповідно 0,6 і 0,7% від ВВП, протягом 2003-2007 рр. бюджетний дефіцит коливається в межах 0,7 - 3,2%.[37]

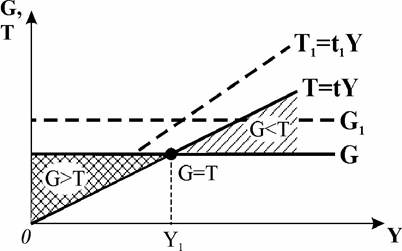

Щоб відділити ефект впливу на бюджет власне дискреційної фіскальної політики від дії циклічних коливань і всіх інших впливів, була розроблена концепція бюджету повної зайнятості, тобто бюджету за умови природного рівня безробіття (яке не перевищує 6%). Дефіцит (або надлишок), який виявиться у бюджеті повної зайнятості, називається структурним дефіцитом (надлишком). Оцінка стану бюджету повної зайнятості показує, яким був би бюджет за існуючої системи оподаткування, якби випуск продукції досяг потенційного (максимального) рівня. Різниця між фактичним дефіцитом державного бюджету і структурним дефіцитом визначає циклічний дефіцит.

Величини фактичного, структурного і циклічного дефіцитів можна визначити аналітично. Фактичний бюджетний дефіцит, виміряний за рівноважного обсягу виробництва, становитиме:

Структурний дефіцит, виміряний для потенційного обсягу випуску, визначатиметься як:

Відповідно формула для визначення циклічного дефіциту матиме вигляд:

Рис. 10.6 ілюструє відмінності між бюджетом повної зайнятості і фактичним бюджетом графічно. При повній зайнятості, коли випуск досягає Yf, бюджет зводиться з надлишком. Фактичний рівноважний обсяг випуску відповідає Y, при цьому бюджет зводиться з дефіцитом.

Може бути, що в бюджеті повної зайнятості існує дефіцит, більший, ніж фактичний, тоді вважають, що склався циклічний надлишок. Варіації абсолютної величини циклічного дефіциту відображають зміни у структурі податків і державних видатків.

Зміна стану бюджету повної зайнятості є добрим і простим вимірником впливу фіскальної політики на рівень ВВП. Зростання дефіциту бюджету повної зайнятості (чи зменшення надлишку), викликане зниженими податкови-

Рис. 10.6. Фактичний бюджет і бюджет повної зайнятості

ми ставками або зростаючими державними видатками, означає приріст сукупного попиту, тому має позитивне значення для обсягів виробництва. І навпаки, зменшення дефіциту бюджету повної зайнятості означає, що сукупний попит скорочується і випуск продукції буде зменшуватись. Якщо ж бюджет повної зайнятості залишається незмінним, це означає, що фіскальна політика ніяк не впливає на сукупний попит.

Якщо розрахунки покажуть, що бюджет повної зайнятості був би профіци- тним, це означає, що фіскальна політика створює умови для перевищення податковими надходженнями державних видатків, тому дефіцит, викликаний не- довиробництвом, реально не є серйозною проблемою, оскільки можна знизити податки і стимулювати зростання виробництва до потенційного рівня.

Економісти вважають, що дефіцит бюджету є цілком безпечним для економіки, якщо він становить 2-3% ВВП. Вищий рівень дефіциту негативно впливає на функціонування економіки в цілому, зокрема, на функціонування грошової і кредитної систем.

Узагальнено за різними формами прояву і чинниками виділяють кілька видів бюджетного дефіциту: відкритий і прихований, вимушений і свідомий, активний і пасивний.

Відкритий бюджетний дефіцит - це дефіцит, офіційно затверджений законом про державний бюджет. Прихований виникає в результаті завищення планових доходів, куди включають також джерела покриття дефіциту.

Вимушений бюджетний дефіцит виникає в результаті дії автоматичних стабілізаторів під час циклічного спаду виробництва: податкові надходження зменшуються, у той час як соціальні виплати зростають. Свідомий дефіцит є наслідком дискреційної фіскальної політики у період спаду, коли уряд проводить фіскальну експансію - знижує ставки оподаткування і збільшує державні видатки з метою скорочення безробіття і стимулювання сукупного попиту.

Активний дефіцит має місце, коли кошти спрямовуються на інвестування економіки, що прискорює економічне зростання. Пасивний дефіцит виникає, якщо кошти з бюджету йдуть на покриття поточних видатків, таких як зарплата державним службовцям, сплата процентів по боргах, тощо.

Сьогодні існує чимало проблем, пов’язаних з вимірюванням дефіциту державного бюджету, принаймні дискусійними залишаються методологічні підходи до його визначення.

Перша методологічна проблема - врахування інфляції. Майже всі економісти прийшли до висновку, що дефіцит бюджету повинен вимірюватися в реальних, а не у номінальних величинах, які в умовах інфляції завищуються. Видатки включають в себе процент з державного боргу. Якщо реальний бюджет буде збалансованим, то в номінальному виразі борг (Dg ) буде зростати

Економісти вважають, що оголошений у звітах бюджетний дефіцит потрібно зменшити на величину Якщо інфляція має високі темпи, то похибка виходить досить значною.

Якщо інфляція має високі темпи, то похибка виходить досить значною.

Другою проблемою є проблема врахування в оцінці дефіциту бюджету державних активів і пасивів. Чимало економістів вважають, що із загальної заборгованості держави потрібно відраховувати державні активи. Врахування активів і пасивів при обчисленні бюджету називають бюджетуванням капіталу, або зіставленням бюджету капіталу.

Наприклад, якщо уряд продає ділянку державної землі або державне підприємство і використовує надходження від продажу для погашення частини боргу, то вважають, що дефіцит став меншим. Насправді ж виторг, отриманий від продажу власності, не зменшить дефіцит, оскільки зменшення заборгованості сталось за рахунок зменшення активів. Так само, якщо уряд бере позику для закупівель капітальних благ, то такі позики фактично не збільшують дефіцитів, оскільки за методикою бюджетування капіталу збільшення позики нейтралізується збільшенням активів. Багато економістів вважають, що складання бюджету капіталу держави має переваги, але цей метод важко реалізувати на практиці, тому що складно визначити, які державні закупівлі враховувати як видатки на капітальні блага і за якою вартістю. Наприклад, як враховувати запаси ядерної зброї? При спробі бюджетування капіталу виникає ще багато інших питань. Однак прихильники цього методу вважають, що навіть неточна оцінка капітальних благ держави є кращим підходом, ніж відсутність такої оцінки.

Третя проблема - врахування соціальних зобов’язань уряду. Деякі економісти вважають, що дефіцит бюджету занижений, тому що в ньому не враховуються майбутні зобов’язання держави з соціальних виплат. Наприклад, державні службовці частину зарплати відраховують на пенсійний внесок - це фактично позика державі, яку вона повинна віддавати в майбутньому у вигляді пенсій. Так само діє система соціального страхування - люди віддають частину доходу в молодому віці, сподіваючись на виплати в похилому віці. Пенсійні і соціальні зобов’язання не дуже відрізняються від звичайних боргових зобов’язань держави. Адже вона сплачує борг, тому що уряд зобов’язався його виплачувати. Обіцянки ж по соціальних зобов’язаннях мають той самий характер.

Ще одним видом державних зобов’язань, які не враховуються, є застережні зобов’язання. Держава є гарантом багатьох форм приватного кредиту, наприклад, вкладів населення в банках, позик студентам на освіту і т.п. Коли по-

зичальник не виплачує борг, за нього це робить держава. Проте ці зобов’язання не відображаються у дефіциті бюджету, їх величину важко оцінити.

Таким чином, як і більшість макроекономічних показників, показники бюджетного дефіциту і державного боргу є недосконалими. Для правильного розуміння урядової інформації важливо знати, що враховує той чи інший показник, а що не знайшло відображення у ньому.

Ряд економістів висловлюють стурбованість відносно майбутніх дефіцитів державного бюджету у зв’язку з тенденцією старіння населення у розвинутих країнах. Сучасна фіскальна політика передбачає виплату пенсій особам старшого віку та безоплатну медичну допомогу. Згідно з оцінками експертів ООН, коефіцієнт старіння населення, насамперед у розвинених країнах, підвищується і у 2015 р. число осіб старше 65 років в Японії становитиме 26,2% загальної чисельності населення, в Італії - 22,1%, у Німеччині - 20,9%, у Швеції - 20,2%. В Україні, навпаки, прогнозується незначне його зниження з 16,1% у 2005 р. до 15,9% у 2015 р.[38] Коли більше людей отримують право на державні соціальні виплати, державні видатки автоматично зростають. Зі збільшенням виплат з державного бюджету рівень його дефіцитності відносно ВВП може зрости до загрозливих розмірів. Ця тенденція може бути посилена прогнозованим сповільненням темпів економічного зростання. Врегулювання розбала- нсованості державних фінансів може стати найважливішою проблемою майбутнього в усіх державах світу.

Сьогодні серед фахівців немає єдності в оцінках наслідків дефіциту бюджету. Деякі економісти не вважають дефіцит серйозною проблемою, оскільки він збільшується у періоди криз і зменшується, або навіть змінюється надлишком, у періоди піднесення. Проте набагато більше вчених висловлюють стурбованість. Оскільки дефіцит стає стійким і за прогнозами має небезпечно зростати, вони наполягають на надзвичайному контролі за його рівнем.

Розроблені три концепції балансування державного бюджету: щорічного балансування, циклічного балансування і концепція функціональних фінансів.

Концепція щорічного балансування називається рікардіанською. Вона була поширена до ХХ ст. і виходила з того, що держава повинна господарювати так, як домогосподарство. Щороку потрібно повертати борги, інакше їх доведеться погашати за рахунок підвищення податків. Уряди намагались обмежувати свої видатки лише потребами управління та оборони країни. Бюджет обов’язково прагнули збалансувати. Дефіцит допускався лише у періоди війн та стихійних лих, неврожаю, коли уряд був змушений позичати кошти. У такій концепції активна фіскальна політика не була передбачена. Вважали, що коли держава в якийсь період знижувала податки, то населення додаткові доходи від зниження податків використовувало не на збільшення споживання, а на нагромадження заощаджень, очікуючи, що в майбутньому податки зростуть, оскільки буде потрібно ліквідувати дефіцит, який виникне внаслідок зниження податків.

Концепція циклічного балансування бюджету передбачає проведення антициклічної фіскальної політики, спрямованої на згладжування циклічних коливань. Тому в періоди спаду виробництва держава повинна збільшувати свої видатки, щоб стимулювати сукупний попит, що неминуче викликає дефіцит бюджету, але він не загрозливий, тому що стрімке підвищення виробництва супроводжується зростанням податкових надходжень і перекриває минулий дефіцит, навіть дає бюджетний надлишок. Тоді держава повинна стримувати бум, підвищуючи податки. Таке балансування бюджету з врахуванням фаз циклу зрештою у довгостроковому періоді сприяє стабілізації економіки і балансує державний бюджет.

Концепція функціональних фінансів виходить з наявних пріоритетів держави у кожному періоді. Вважають, що головним завданням уряду є стабілізація економіки, а не балансування бюджету. Якщо існує довіра до уряду, то можна знайти засоби для погашення боргу. Потрібно лише визначити граничний рівень дефіциту і державного боргу, за яким ці явища стають небезпечними для держави. В сучасний період концепція функціональних фінансів є основною теоретичною базою для розробки фіскальної політики у багатьох країнах.

Коли державний бюджет зводиться з дефіцитом, казначейство отримує гроші для оплати своїх зобов’язань або шляхом додаткової грошово- кредитної емісії, або бере позику, випускаючи облігації. Друкування додаткової кількості грошей для фінансування бюджетного дефіциту в кінцевому результаті призведе до інфляції, що викликає занепокоєння суспільства. Позики - менш інфляційний шлях, але використовувати їх можна лише за наявності у кредиторів тимчасово вільних коштів, їх довіри до уряду, зацікавленості в отриманні високих процентів по облігаціях державної позики і високих гарантій повернення боргу. Потенційними покупцями облігацій казначейства є іноземні державні інституції або приватний сектор; вітчизняні до- могосподарства і фірми; національна приватна система комерційних банків; центральний банк країни.

Значні первинні дефіцити бюджету ведуть до нагромадження державного боргу. Розглянемо детальніше, які проблеми виникають у зв’язку з обслуговуванням державного боргу.

10.4.

Еще по теме Дефіцит державного бюджету і методи його балансування:

- 116. Фіскальна політика. Способи збалансування державного бюджету. Фіскальні методи регулювання виробництва.

- ТЕМА 6. БЮДЖЕТ І БЮДЖЕТНА СИСТЕМА

- Пошук правил економічної політики

- ПРОГРАМА КУРСУ «ФІНАНСИ, ГРОШІ ТА КРЕДИТ»

- Антиінфляційна політика