Чинники і складові структурних змін у світовій економічній системі і наслідки для України

Василь ЮРЧИШИН,

директор економічних і соціальних програм Центру Разумкова

Після глобальної кризи 2008-2009рр. здавалося, що найвагоміші глобалізаційні ризики вже (хоча б частково) послабли, а відтак - світова економіка принаймні на півторадва десятиліття убезпечена від нових невизначеностей і шоків.

Однак, в дійсності, саме глобалізаційні складові - насамперед, торговельні та інвестиційні потоки, інфраструктурні та інтеграційні проекти і процеси - прискорюють зміни і трансформації, залишаючи дедалі менше часу та належних інструментів для оцінювання ризиків і викликів, пошуку адекватних рішень економічної політики як на національному, так і міжнародному рівнях.1. Складові нової хвилі глобалізаційного прискорення/гальмування

Ще кілька років тому в експертному середовищі домінувала думка про те, що саме відкритість економік є однією з найвагоміших передумов подальшого соціально-економічного прискорення і розвитку. Хоча приклади окремих країн й спростовували вказану тезу, проте поширення й поглиблення глобалізаційних процесів (попри періодичні кризові прояви) вимагало від країн актуальних заходів економічної політики, насамперед у частині забезпечення відкритості і лібералізації торговельних та інвестиційних режимів[171]. Більше того, інвестиційне прискорення, поряд з розширенням торговельних потоків, потребувало оновленого і прискіпливішого погляду на взаємозв'язки між інвестиціями, обсягами торгівлі та економічним зростанням, а також наслідками переспрямованості інвестицій між різними країнами та регіонами[172].

Водночас, світовими експертами наголошувалось на необхідності і готовності країн до поглиблення взаємоузгодженості, оскільки неспроможність до скоординованості наслідком матиме як розбалансування глобальних економічних зв'язків, так і посилення недовіри (і навіть антагонізму) між країнами.

Такі положення були цілковито співзвучними із демократизацією багатьох політичних та економічних процесів як на національному, так і міжнародному рівнях, і, здавалося, вже стали непохитними.Однак, останніми роками чіткіше почали проявлятись протилежні наміри і суперечливі тенденції - дедалі більше замість відкритості почали дискутуватись питання ролі і місця держави у захисті національних ринків, обмеженні т.зв. недобросовісної конкуренції, посиленні регуляторних функцій з метою надання преференцій окремим (переважно національним) виробникам, тобто помітним стало відновлення протекціоністських настроїв навіть у найкрупніших країнах світу.

На виклики вказаних суперечностей ряд міжнародних експертів звернули особливу увагу. Більше того, була сформульована нова «теорема про неможливість», згідно з якою у довгостроковому аспекті взаємоузгоджене співіснування трьох процесів - глобалізації, демократії і національної держави - практично виключається[173]. Тому серед найважливіших питань світоустрою, на які вже сьогодні потрібно знаходити відповіді, виокремлюється те, який тип глобальної стратегії домінуватиме - поглиблення співробітництва і формування інтеграційних альянсів чи посилення протекціонізму з активізацією торговельних і валютних воєн[174].

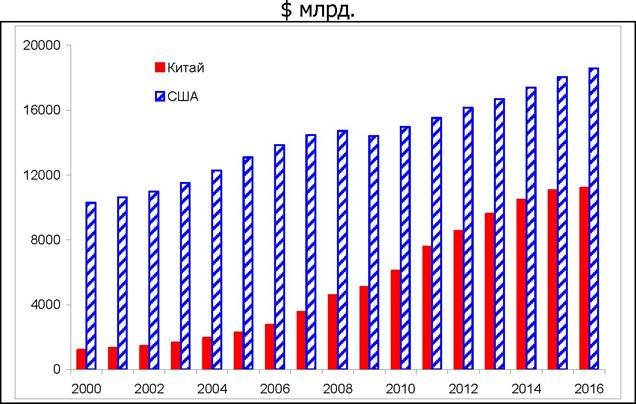

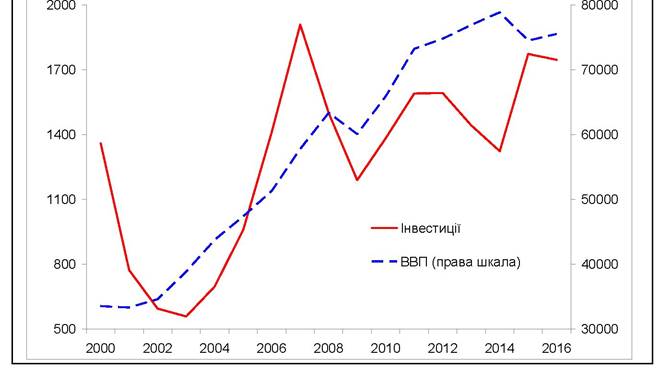

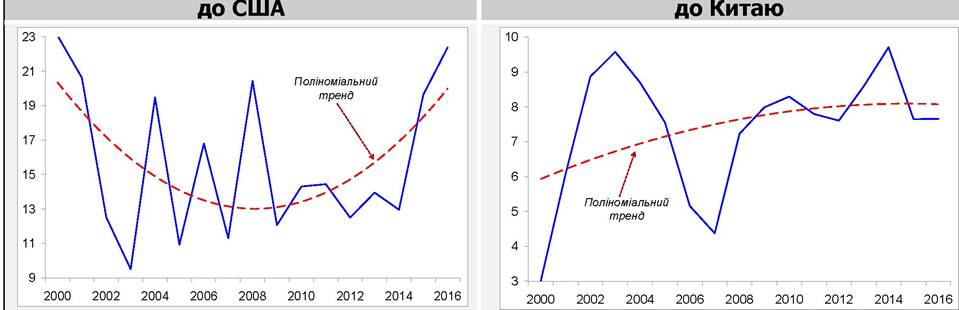

Світова економічна динаміка. З початку тисячоліття світова економіка вже зазнала помітних трансформацій, які продовжують докорінно змінювати світову економічну систему. До групи найбільших розвинутих країн приєдналася низка висхідних країн, які продемонстрували значні економічні досягнення, а відтак і змінили глобальну структуру виробництва і споживання. Так, якщо на початку тисячоліття у трьох розвинутих країнах з найбільшими економіками - США, Японії та Німеччині - формувалось понад половини глобального ВВП, то у 2016р. на них припадала лише третина, натомість у найбільших висхідних країнах - Китаї, Індії і Бразилії - вже створюється п'ята частина (світового ВВП) (таблиця «Країни світу з найбільшими економіками»[175]).

Незаперечно, такі зміни змогли відбутись як завдяки сприятливим зовнішнім обставинам, у т.ч. стійкому попиту у розвинутих країнах на експортну продукцію висхідних країн, так і послідовним заходам економічної політики, які найкраще враховували національну специфіку[176].Так, з початку тисячоліття ВВП США зріс у приблизно 1,8 разів, Китаю ж - майже на порядок (діаграма «ВВП США та Китаю»). У середині 2010р. Китай вийшов на друге місце у світі за вироблюваним ВВП[177], обігнавши Японію. Хоча останніми роками спостерігається певне гальмування економічної динаміки Китаю (зростання ВВП «лише» незначним чином перевищує 6%), проте жодна велика економіка не демонструє подібних темпів. Тому, по-перше, друга позиція Китаю найближчими роками лише зміцнюватиметься, по-друге - визначальною характеристикою принаймні найближчого десятиліття буде посилення конкурентного змагання між США та Китаєм, що, своєю чергою, значною мірою визначатиме і розвиток світової економіки.

Країни світу з найбільшими економіками

| $ млрд. | Частка у глобальному обсязі, % | ||||

| 2000 2016 | 2000 | 2016 | |||

| Світова економіка | 33566,6 | 75543,5 | |||

| США | 10284,8 18569,1 | 30,6 | 24,6 | ||

| Китай | 1211,4 | 11199,1 | 3,6 | 14,8 | |

| Японія | 4887,5 4939,4 | 14,6 | 6,5 | ||

| Німеччина | 1950,0 | 3466,8 | 5,8 | 4,6 | |

| Велика Британія | 1648,0 2618,9 | 4,9 | 3,5 | ||

| Франція | 1368,4 | 2465,5 | 4,1 | 3,3 | |

| Індія | 462,1 2263,5 | 1,4 | 3,0 | ||

| Італія | 1141,8 | 1850,0 | 3,4 | 2,4 | |

| Бразилія | 655,4 1796,2 | 2,0 | 2,4 | ||

| Канада | 742,3 | 1529,8 | 2,2 | 2,0 | |

| Південна Корея | 561,6 1411,2 | 1,7 | 1,9 | ||

ВВП США та Китаю,

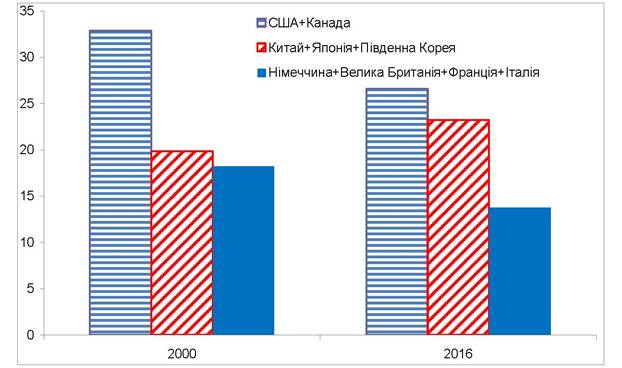

Водночас, продовжувалось формування та оновлення інтеграційних центрів (навколо найбільших економік, а також за географічною ознакою).

Сьогодні виокремлюється три глобальні центри економічної інтеграції - в Північній Америці, Євросоюзі[178] та Азійському регіоні - які формуються навколо найбільших економік (діаграма «Окремі угрупування найбільших економік»), утворюючи взаємопов'язані виробничі хаби (interconnected production hubs)m, які посилюватимуть своє домінування[179] [180].Важливою особливістю цих утворень (що необхідно враховувати під час вироблення зовнішньоекономічної політики) є те, що, якщо європейське і північноамериканське об'єднання дедалі більше тяжіють до протекціоністських настроїв, то лише азійське послідовно відпрацьовує і запроваджує експансіоністські напрями економічної політики.

Окремі угрупування найбільших економік, % світової економіки

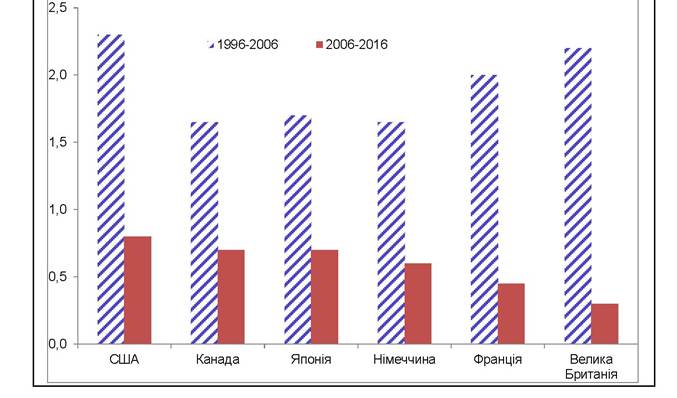

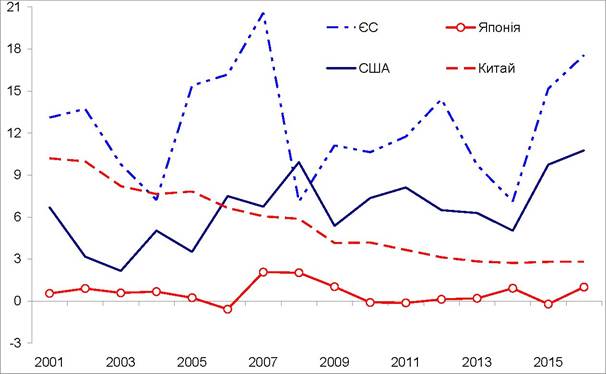

Є підстави стверджувати, що нинішня динаміка - поступового нарощування значимості азійського угрупування - продовжуватиметься, з її подальшим нарощуванням за рахунок північноамериканського і європейського, на що вказують прогнозні оцінки розвитку (таблиця «Прогноз економічної динаміки.'... »[181]), а також відчутне зниження упродовж останнього десятиріччя продуктивності праці у найбільших розвинутих економіках (діаграма «Зростання продуктивності праці у найбільших розвинутих економ.іках»[182]).

Більше того, якщо у кризовий період (2008-2009рр.) і перші посткризові роки (2010-2012рр.) часто говорилося про початок формування нової багатополярної геополітичної «нормальності», то сьогодні визнається, що лише Китай, поряд із США, може претендувати на участь у глобальному лідерстві.

Поряд з цим, найближчими роками можуть відбуватись зміни й іншого характеру. Нагадаємо, у перші посткризові роки посилювались суперечності та невизначеності світового економічного розвитку, у т.ч. внаслідок гальмування економічної динаміки найбільших країн, посилення боргових криз в Європі тощо. Втім, попри економічні ускладнення, США досить швидко відновили позитивну економічну динаміку, залишаючись найкрупнішою економікою світу, а ЄС не допустив поширення боргових і міграційних криз.

Прогноз економічної динаміки окремих найбільших економік, зростання реального ВВП, % до попереднього року

| 2016 | 2017 (о) | 2018 (п)І | 2019 (п) | |||

| Світова економіка | 3,2 | 3,7 | 3,9 | 3,0 | ||

| Розвинуті країни | 1,7 | Il | 2,3 | Il | 2,3 | 2,2 |

| США | 1,5 | 2,3 | 2,7 | 2,5 | ||

| Євро-зона | 1,8 | Il | 2,4 | Il | 2,2 | 2,0 |

| Німеччина | 1,9 | 2,5 | 2,3 | 2,0 | ||

| Велика Британія | 1,9 | Il | 1,7 | Il | 1,5 | 1,5 |

| Японія | 0,9 | 1,8 | 1,2 | 0,9 | ||

| Висхідні країни | 4,4 | Il | 4,7 | Il | 4,9 | 5,0 |

| Китай | 6,7 | 6,8 | 6,6 | 6,4 |

Зростання продуктивності праці у найбільших розвинутих

економіках, середньорічний показник зростання, %

У 2016-2017рр. відбулася низка подій і процесів, які, найвірогідніше, суттєво вплинуть на світогосподарську систему і геоекономічну структуру світу. Насамперед, йдеться про започаткування у США нових напрямів і заходів економічної політики, які вже отримали назву «трампономіки» (на честь ініціатора - Президента США Д.Трампа) і завдяки яким країні вдалося закріпити глобальні лідерські позиції.

Поряд з цим, зниження економічної активності США у кризові і перші посткризові роки, поєднане із швидким і стійким розвитком висхідних крупних країн, є також складовою прискорення змін у структурі світової

економіки. Так, відбувається помітне зростання значимості висхідних країн, насамперед азійських, серед яких виокремлюється Китай, для забезпечення стійкого глобального розвитку у:

- виробленні світового валового продукту,

- розширенні торгівлі між динамічними висхідними країнами,

- стрімкому зростанні внутрішніх (споживчих) ринків,

- зменшенні залежності ринків висхідних країн від ринків розвинутих країн.

Однак, висхідні країни все ще залишаються значною мірою залежними від сировинних і біржових товарів. Так, упродовж 2014-2016рр. висхідні країни демонстрували певне послаблення своїх позицій, що переважно зумовлено суттєвим зниженням вартості нафти та інших енерго- і сировинних ресурсів, які для багатьох країн відігравали і відіграють вирішальну роль у їх експортному, а тому й економічному загалом, потенціалі.

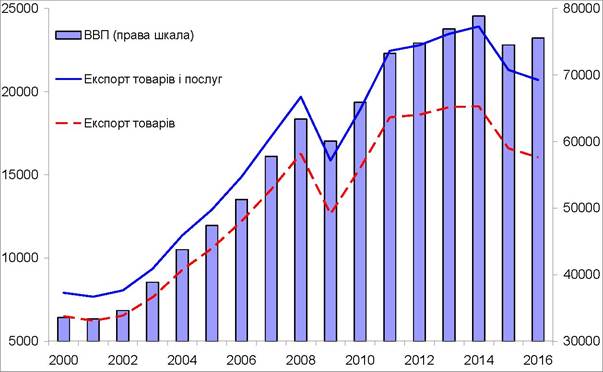

Обсяги глобальних ВВП та експорту,

$ млрд.

Хоча поки розвинуті країни і залишаються центрами споживання та інвестицій, проте виникаючі останніми роками фінансові ускладнення (насамперед, у країнах ЄС) не дозволяють говорити про їх стійке зростання, а глобальні виробництво і доход значною мірою залишаються залежним від експортних потоків («прив'язаних» до висхідних країн) (діаграма «Обсяги глобальних ВВП та експорту»183).

Фактор «трампономіки». Як вказувалось, з початку 2018р. у США була введена в дію низка регуляторних, податкових, інвестиційних реформувань, ініційованих Президентом США Д.Трампом і спрямованих на економічне зміцнення і прискорення економіки країни.

Хоча запроваджені реформування, серед яких чільне місце посідають податкове послаблення та інфраструктурне зміцнення, спрямовані першочергово на США, проте зміна поведінки американських корпорацій (якщо таке станеться), зважаючи на їх роль і місце у світовому господарстві, матиме суттєві наслідки і для світової економіки[184]. Одразу зазначимо, що податкова реформа у США впливатиме не лише на податкове та інвестиційне середовище, але й загалом, за оцінками багатьох експертів, прискорить глобальне економічне зростання вже навіть у короткостроковому аспекті у 2018-2020рр.

183

[WBI].

Головною метою «трампономіки» є суттєве підвищення інвестиційної привабливості та конкурентоспроможності американських компаній, а також стимулювання їх до повернення (до США) прибутків отриманих за кордоном[185]. Серед положень стимулюючого законодавства (які набувають чинності з 2018р.) виокремимо наступні:

- одним з головних нововведень є зниження ставки федерального податку на прибуток для всіх компаній, які функціонують у США, з нинішніх 35% до 21%[186], а також виводити з-під оподаткування всі інвестиційні видатки компаній в технологічне устаткування та інтелектуальну власність;

- встановлення ставки 10% на прибуток, що репатріюється, американських ТНК (раніше повернення прибутків було «беззмістовним», оскільки оподатковувалось за ставкою 35%);

- зниження граничної ставки на особисті (великі) доходи з 39,6% до 35%;

- збільшення видатків на значні інфраструктурі проекти[187];

- розширення внутрішніх виробництв і ринків, у т.ч. шляхом інституційного захисту національного бізнесу та сприяння перенесенню виробництв з висхідних країн до США.

Важливим також є рішення на запровадження акцизу у 20% (Excise Tax) на товари й послуги, що вироблені за кордоном і імпортуються до США, які не підпадають під оподаткування. Тобто для іноземних конкурентів умови поставок у США суттєво погіршуються, а для самої податкової системи США відбувається певна компенсація надходжень від вказаного зниження оподаткування в країні.

Слід також вказати на заходи, які стосуються безпосередньо інвестиційних потоків і які можуть мати «вибіркове» застосування стосовно небажаної конкуренції. Так, США зможуть запроваджувати обмеження на приплив китайських капіталів до тих секторів національної економіки, приплив до яких американських інвестицій

у Китаї є, на думку американського бізнесу, обмеженим. Зрозуміло, такими сферами неодмінно стануть технологічні галузі, індустрії, пов'язані з високою складовою інтелектуальної власності.

Зміна режиму корпоративного оподаткування, очікується, матиме значний вплив на міжнародні інвестиції, причому це стосуватиметься як транскордонних інвестицій, спрямованих до США, так і інвестиційних позицій американських ТНК, що функціонують за кордоном. А зважаючи, що приблизно половина глобальних накопичених інвестицій (investment stock або розташовані у США або належать транснаціональним корпораціям США, то реформування, які сприяють утриманню капіталів у США, або якими заохочується повернення до США коштів, інвестованих за кордоном, впливатиме фактично загалом на світові інвестиційні потоки[188]. Більше того, т.зв. ліквідні активи, які потенційно можуть розглядатись як такі, що швидко зможуть повернутись до США, зосереджені переважно у великих корпораціях. Так, світові технологічні лідери Apple, Microsoft, Cisco, Alphabet і Oracle - утримують за кордоном $530 млрд., або чверть потенційного обсягу таких активів.

Крім того, що американські корпорації, які діють за кордоном, зможуть нарощувати власні прибутки, очікується і значний вплив на економічний розвиток через підвищення доходів і добробуту домогосподарств у США, т.зв. ефект стійкого стимулювання (trickle down effect), який був одним з базових постулатів рейганоміки у 1980-х роках. Ідея полягає у тому, що більший прибуток корпорацій сприятиме підвищенню заробітних плат і розширенню виробництва, а тому й зайнятості, які, своєю чергою, покращать добробут і купівельну спроможність населення, наслідком чого стане додатковий економічний розвиток і зростання бюджетних надходжень.

Однак, саме останні тези піддаються жорсткій обгрунтованій критиці. Одним з вагомих «анти»-аргументів є те, що нарощування прибутків корпорацій зовсім не означає ані автоматичного підвищення оплати праці, ані розширення виробництва і створення нових робочих місць[189] (див. також врізку ««Вікно» розширення зайнятості й оплати праці у США»). Так само відсутній значимий зв'язок між зниженням фіскальних вилучень та інвестиційним розширенням. Підтверджується лише теза про те, що переважна більшість новоутворених прибутків концентрується у найбагатших бізнесменів і власників великих бізнесів.

Поряд з цим, складною може виявитись ситуація, пов'язана із зростанням дефіциту державного бюджету США (зниження податкових надходжень і збереження поточного рівня видатків). За оцінками[190], за зниження ставки на прибуток до 21% недонадходження до Федерального бюджету за 10-річчя сягатимуть $1,0-1,5 трлн. навіть за умови економічного прискорення, викликаного податковою реформою. Це, своєю чергою, може провокувати підвищення процентної ставки і вартості обслуговування боргів та пошуку дорожчих нових ресурсів на рівні понад $60 млрд. щорічно.

«ВІКНО» РОЗШИРЕННЯ ЗАЙНЯТОСТІ Й ОПЛАТИ ПРАЦІ У США

Хоча теза про розширення зайнятості й оплати праці за зниження податкового тиску у США може виглядати доречною, проте є низка статистичних свідчень, які радше вказують на «вузькі» можливості її прояву внаслідок ефекту trickle down. Звернемо увагу на дві обставини.

По-перше, у США упродовж останнього десятиліття (і задовго до проектів податкової реформи) постійно створювались нові робочі місця і в країні вже практично досягнуто повної зайнятості (природнього рівня безробіття) (діаграма «Зайнятість і безробіття у США»). Так на кінець 2017р. рівень безробіття знизився до майже 4%, що є найнижчим показником у посткризовий період.

По-друге, поряд із зростанням зайнятості відбувалось стійке підвищення заробітної плати, яка у конкурентній економіці адекватно відбиває вартість праці. Більше того, динаміка підвищення зарплати випереджала інфляційну динаміку (діаграма «Зміна споживчих цін та оплати прац»). І на кінець 2017р. темпи зростання обох показників практично зрівнялися і вийшли на «бажаний» 2%-рівень. У таких умовах, сумнівним виглядає подальше нарощування заробітної плати за практично повної зайнятості без ризиків прискорення інфляції.

Тому «вікно» стрімкого розширення робочих місць чи спрямування додаткових коштів приватних корпорацій на помітне підвищення заробітної плати працівників є досить «вузьким».

У цьому контексті важливо зазначити, що у будь-якому випадку вплив на економічну динаміку не визначається лише фіскальними заходами. Зокрема, навіть більшою мірою на процентну ставку впливає монетарна політика. Вказане підвищення ставки, як наслідок податкових змін, може призвести до гальмування економічної динаміки, що вже стане неприйнятним для монетарного керівництва країни, що, своєю чергою, може ускладнити застосування і координацію інструментів економічного зростання. Тому й роль і завдання центральних банків у забезпеченні розвитку в багатьох аспектах є визначальними і також потребуватимуть відповідної корекції[191].

Поряд з цим, складові формування пропозиції грошей (чисті зовнішні активи та чисте внутрішнє кредитування) визначають поточну і перспективну валютну динаміку[192] [193]. У розвинутих країнах із міцними макроекономічними і фінансовими інститутами, стійкою купівельною спроможністю національної грошової одиниці розширення пропозиції грошей відбувається переважно шляхом нарощування внутрішнього кредитування.

Проте таку структуру можуть собі дозволити лише дійсно міцні країни з незаперечним міжнародним статусом власної національної валюти. Для багатьох же висхідних країн розширення внутрішніх складових без належного розширення зовнішніх привносить високі девальваційні та інфляційні ризики, а тому й залишаються значні вимоги до резервів висхідних країн, які б дозволяли їм підтримувати зовнішньоторговельні операції, гарантувати зовнішньоборгові

зобов'язання, забезпечувати інтервенційні операції для національної валюти.

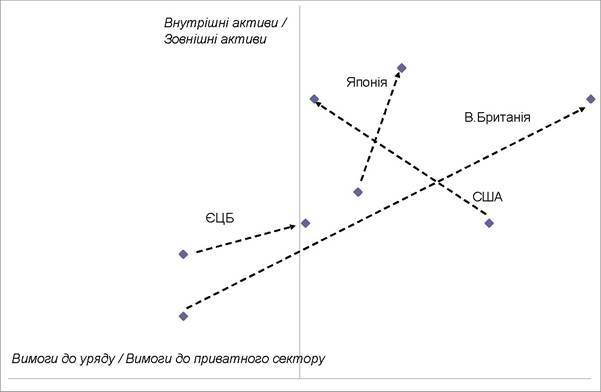

Упродовж останнього десятиріччя потреби запровадження спочатку жорстких антикризових заходів, а потім заходів, спрямованих на подальшу стабілізацію і прискорення зростання, позначалося на структурі формування грошової бази центральними банками провідних країн (рисунок «Складові формування активів головних центральних банків»119).

Так, у Федеральному резерві - центрального банку США - упродовж останнього десятиріччя тричі відбувалася зміна структури активів[194] (внаслідок різних механізмів кількісного послаблення):

- у період першої хвилі монетарного стимулювання (починаючи з другої половини 2008р.), шляхом викупу іпотечних цінних паперів,

- другої хвилі (2011р.) через викуп державних цінних паперів,

- третьої хвилі (з вересня 2012р.) за рахунок масштабного викупу державних облігацій та цінних паперів приватного сектору.

У результаті, частка внутрішніх активів, порівняно із зовнішніми, помітно зросла, а частка приватних внутрішніх активів вже лише незначним чином поступалася частці облігацій казначейства США[195].

Складові формування активів головних центральних банків,

2006-:

зміни

По горизонтальній осі представлене відношення внутрішніх зобов'язань державного сектору до приватного перед центральним банком країни (чим правіше, тим більшими є активи державного сектору порівняно з приватними). По вертикальній осі подане відношення чистих внутрішніх активів до резервів центрального банку (чим вище, тим внутрішні активи більші, ніж зовнішні). Точка перетину осей відповідає рівності вказаних категорій активів.

Також суттєві зміни, хоча й іншої спрямованості, відбулися у структурі активів Банку Англії. Якщо у докризовий період Банк Англії утримував значні обсяги приватних боргових зобов'язань (нижня зліва точка на рисунку), у т.ч. національних банків, то в результаті кількісного послаблення, а також змін до вимог національних банків, частка активів приватного сектора суттєво скоротилась, і внутрішні активи практично повністю почали складатися з державних довгострокових облігацій.

Поряд з цим, структура Європейського центрального банку (ЄЦБ) змінилась значно менше (хоча частка державних зобов'язань у внутрішніх активах також зросла помітно), що зумовлено необхідністю країн ЄС вирішувати як суперечливі питання підтримки банківських систем окремих країн ЄС, так і складні стабілізаційні «антиборгові» завдання.

Таким чином, фіскальні заходи «трампономіки» неодмінною складовою матимуть також зміни у структурі формування пропозиції грошей. Сьогодні поки немає можливості передбачити навіть якісні характеристики таких змін, проте, вірогідно, якщо потреби фінансування дефіцитів державних фінансів у США виявляться значними, то й їх (дефіцитів) фінансування Федеральним резервом призведе до подальшого нарощування внутрішніх активів. Зазвичай, в таких випадках наслідком є подальше зростання процентних ставок, а також змін у вартості національної валюти.

Звичайно, краща економічна динаміка країни (прискорене зростання реального ВВП, порівняно з динамікою країн-партнерів, що є цілком ймовірним у випадку успішної реалізації заходів з повернення капіталів) асоціюється із зміцненням її національної валюти. Дещо вища економічна динаміка США, порівняно з іншими головними розвинутими країнами (таблиця вище «Прогноз економічної динаміки...»}, а також випереджаюча динаміка підвищення процентної ставки Федерального резерву зможуть сприяти зміцненню долара.

Більше того, в умовах економічних невизначеностей і суперечностей (вірогідність яких все ще залишається значною) звернення до долара, як до «тихої гавані», а з тим і подальше його зміцнення, є певним чином «природнім» процесом[196]. Однак, такий процес має і «зворотну» складову, насамперед, для висхідних країн (що вже може створювати негативний тиск на глобальне зростання): за численними дослідженнями і свідченнями зміцнення американського долара на світових ринках призводить до зниження припливу капіталів до висхідних країн[197].

Проте, такі оцінки не є однозначними і ряд фахівців, радше, висловлюють побоювання послабленням долара на світових ринках (через зростання фіскальних і зовнішньоторговельних дефіцитів)[198]. Зважаючи на те, що США мають дефіцит торгового балансу майже з усіма провідними країнами, то обмежуючі імпорт заходи (через запровадження нових мит, які можуть тлумачитись як протекціоністські), спрямовані на вирівнювання торгового балансу, можуть виявитись цілком доречними не лише для самої країни, але й світової фінансової та валютної систем (хоча й можуть зазнати збитків країни-експортери окремих галузей).

Це пов'язано з тим, що альтернативою запровадження певних обмежуючих мит може виступати девальвація національної валюти[199]. Однак, американський долар є і залишатиметься глобальною валютою, і його «штучні» коливання вже дійсно можуть призвести до розвалу світової економічної і фінансової систем. У контексті торговельної системи зміцнення долара призводить до здорожчання не лише товарів, що виробляються у США, а з тим і скорочення їх експорту, але й здорожчення для інших країн всіх товарів, які традиційно деноміновані у доларах (практично всі сировинні і біржові товари, які є предметом експорту багатьох висхідних країн).

Повертаючись до бізнес-середовища, нагадаємо, що податкова корпоративна ставка не є визначальним фактором для прийняття інвестиційних рішень[200]. Не менше (а часто й більше) значимими факторами виступають вартість робочої сили, доступ до ринків та їх розвинутість, технологічна та інтелектуальна «насиченість» тощо. Зокрема, хоча у динамічних висхідних азійських країнах упродовж останніх двох десятиліть оплата праці суттєво зросла, все одно витрати на робочу силу залишаються у 2-3 рази меншими, порівняно із США. Тому ймовірне подальше перенесення виробництв до США не виглядає достатньо виваженим.

Загалом, на переконання багатьох фахівців, сьогодні практично неможливо визначити вплив податкової реформи на економічну динаміку і економічний розвиток США. Необхідно буде десятиріччя, щоб нова податкова система змогла повністю проявитись і надати можливість оцінити її результати[201].

Інвестиційна складова глобального розвитку. Зрозуміло, що інвестиції як складова формування ВВП[202] відіграють вирішальну роль у забезпеченні як поточної, так і перспективної економічної динаміки. Тому світові потоки інвестицій можуть визначати як економічну динаміку загалом, так і торговельні потоки зокрема.

Насамперед, зазначимо, що капіталоємність у розвинутих країнах формувалась, оновлювалась і вдосконалювалась упродовж десятиліть. Висхідні ж країни ще мають створити міцні капітальні основи розвитку. Тому звичайно частка доданої вартості, яка спрямовується в основний капітал, у висхідних країнах перевищує відповідну частку розвинутих країн[203]. Поряд з цим, хоча розвинуті країни мають значні запаси «національного» капіталу (де домінують великі транснаціональні корпорації, ТНК), проте його (капіталу) посилення і оновлення для реального сектору значною мірою залежать від потоків прямих іноземних інвестицій (ПІІ). Нагадаємо, що саме США є світовим лідером як у імпорті, так і експорті ПІІ[204]. Між тим, визнано, що країни-імпортери капіталу з відкритими економіками і високим рівнем заощаджень є найбільш привабливими як для високотехнологічних виробництв, так і припливу ПІІ загалом. Це й утворює потенційні переваги для висхідних країн (з достатньо відкритими економіками і високим рівнем заощаджень).

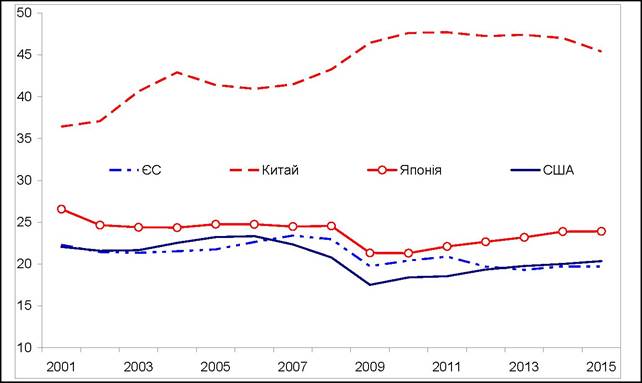

Довгий час Японія утримувала лідерство у фінансуванні інвестицій, у т.ч. в основний капітал - їх частка у структурі ВВП (сягала 25%) помітно перевищувала відповідні показники інших розвинутих країн (діаграма «Валові інвестиції в основний капітал»"). Звичайно, це суттєво менше інвестицій Китаю, однак необхідно врахувати, що Японія вже має високоякісну інфраструктуру, а Китай, маючи належну інфраструктуру на сході країни (прибережній частині), лише започатковує реалізацію довгострокових і дорогих проектів у центральному, північному і західному регіонах[205].

Валові інвестиції в основний капітал,

% ВВП

Обсяги глобальних ВВП та припливу прямих інвестицій, ι$ млрд.

У посткризовий період, хоча й відбулося відновлення стійкого зростання глобального ВВП, динаміка припливу ПІІ в економіки країн світу виявлялася вкрай нерівномірною, що фактично є відбиттям посилення невпевненості міжнародних інвесторів у ситуації (політичній, економічній, гуманітарній) в країнах потенційних отримувачів ПІІ (діаграма «Обсяги глобальних ВВП та припливу прямих інвестицій»[206]). Причому готовність надавати інвестиції чи приймати їх також засвідчує потенціал країни до активного, результативного та ефективного використання ресурсів.

Звичайно, найбільші розвинуті країни мають міцні інституційні основи забезпечення прав власності та захисту інвестицій. Тому й інвестиційні ресурси послідовно спрямовуються до північноамериканських і західноєвропейських країн, що й визначає в цих країнах досить високу частку іноземних інвестицій у формуванні основного капіталу (10-18%, діаграма «Приплив ПІІ у структурі валових інвестицій»200').

Звернемо також увагу:

- Японія, яка є одним із світових лідерів у експорті капіталів, практично не залежить від припливу ПІІ для фінансування інвестицій в основний капітал (приплив ПІІ фактично не використовується для зміцнення основного капіталу);

- високий рівень заощаджень, а з тим і внутрішніх інвестицій, в умовах стрімкої економічної динаміки вказує на дедалі меншу значимість зовнішніх інвестиційних ресурсів для Китаю (частка ПІІ у структурі валових інвестицій з початку тисячоліття знизилась утричі і останніми роками знаходиться на рівні 3%).

Приплив ПІІ у структурі валових інвестицій, % валових інвестицій в основний капітал

Вказаний перерозподіл інвестиційних потоків (зокрема, ПІІ), вірогідно, продовжуватиметься і у середньостроковій перспективі, що визначає посилення тенденції до подальшого експорту азійських капіталів (китайського і японського) до найкрупніших розвинутих країн Європи та Америки.

Слід також зауважити, що в Японії упродовж 1980-2000рр. валові державні інвестиції в основний капітал сягали 0-9% ВВП (в інших країнах G-0 знаходились на рівні 3-5% ВВП відповідних країн). Тобто наприкінці минулого століття Японія суттєво зміцнила власний інфраструктурний та інвестиційний потенціал, а зважаючи на високу якість, притаманну японські економіці загалом, не викликає сумніву, що сформована інфраструктура ще довгий час дозволятиме країні бути взірцем якості у цій сфері. Підтвердженням цьому є оцінки країни у глобальному рейтингу інфраструктури (за останнє десятиліття лише Японія покращила свої позиції, решта ж країн їх помітно знизили).

Останнє також слугує підтвердженням важливого напряму в рамках «трампономіки» - оновлення інфраструктури через сучасні інвестиційні проекти[207]. США, які історично займали лідерські позиції в інфраструктурному розвитку, останніми роками послабили увагу до вказаної сфери, що й погіршило якість інфраструктури США (таблиця « Оцінки якості інфраструктури провідних країн світу G-7»[208]'9').

Так, хоча країна зберігає лідерство у якості авіаційного транспорту та авіаційних перевезень, а також в якості портів (поряд з Великою Британією), однак помітно програє Франції та Японії у якості автомобільних доріг та залізничних шляхів. Тому зрозумілими є пріоритети фінансування інфраструктури, актуальність чого посилюється у зв'язку з очікуваним (внаслідок податкових змін, вказаних вище) поверненням капіталів до США і розширенням економічної активності на внутрішніх ринках (прискорення виробництва, збільшення логістичних центрів та якості управління ними, підвищення попиту на внутрішні перевезення, зростання потреб обслуговування та ремонтних робіт тощо). Якщо очікування успішної реалізації стратегії нової Адміністрації США не справдяться, то відносно слабка інфраструктура може стати вже гальмом для економіки країни загалом.

Оцінки якості інфраструктури провідних країн світу G-7

| Велика Британія | Італія | Канада | Німеччина | США | Франція | Японія | G-7 | |

| 2006 - загальна | 5,6 3,7 | 6,0 | 6,7 6,2 | 6,5 6,1 5,8 | ||||

| 2015 - загальна | 5,3 4,1 | 5,4 | 5,9 5,8 | 5,9 6,2 5,5 | ||||

| у т.ч. | ||||||||

| Повітряні шляхи | 5,8 4,5 | 5,8 | 6,0 6,2 | 5,8 5,6 5,7 | ||||

| Порти | 5,7 | 4,3 Il 5,5 Il 5,6 | 5,7 Il 5,3 | 5,4 | 5,4 | |||

| Дороги | 5,2 4,4 | 5,2 | 5,7 5,7 | 6,1 6,0 5,5 | ||||

| Залізничні шляхи | 4,8 | 4,0 | 4,7 | 5,6 | 5,0 | 5,8 | 6,7 | 5,2 |

Оцінювання - у діапазоні 1-7.

Вищі оцінки означають вищу якість інфраструктури.

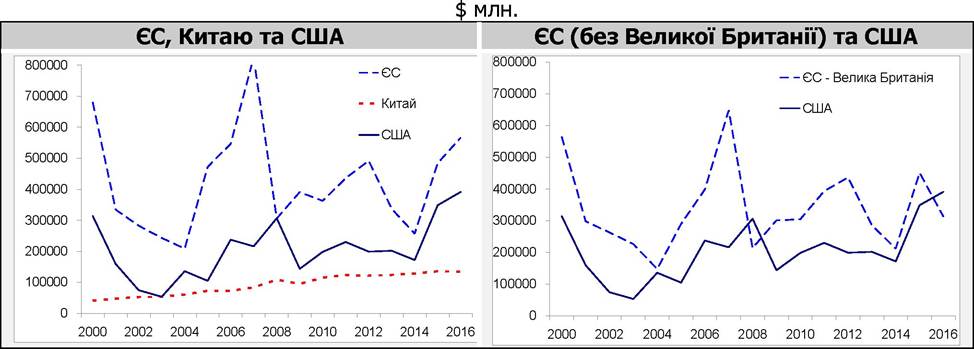

Ще одна особливість зміни структури інвестиційних потоків може пов'язуватись з британською економікою та Brexit. Велика Британія була і поки залишається одним з глобальних фінансових центрів, що зумовлювало значні потоки капіталів, у т.ч. інвестиційних, і забезпечувало беззаперечне світове лідерство у припливі ПІІ до ЄС (діаграма «Приплив ПІІ до найкрупніших економік»[209]). У разі виходу Великої Британії з ЄС, саме останній втратить свої незаперечні лідерські позиції, що зможе мати негативні впливи на оцінки фінансової стійкості ЄС загалом.

Приплив ПІІ до найкрупніших економік,

Інвестиційні потоки США і Китаю. Традиційно, оцінка економічного середовища країни значною мірою пов'язується із припливом ПІІ. Однак, для великих розвинутих економік ситуація дещо інша, оскільки такі економіки, експортуючи капітал у форматі ПІІ, можуть отримувати додаткові вигоди від інтеграційної експансії. Останніми роками у якості великого експортера ПІІ утверджується і Китай.

Тобто для світових інвестиційних лідерів - США і Китаю - характерними є великі обсяги ПІІ не лише припливу, але й відпливу. Більше того, хоча у попередні роки зовнішні інвестиційні потоки США і Китаю були переважно різноспрямованими, однак сьогодні вони вже мають спільні риси (хоча американські обсяги суттєво перевищують китайські).

Так, упродовж 2000-х років США виступали у якості чистого експортера ПІІ. У посткризовий період стійкість макроекономічного та інституційного середовища США сприяла посиленню припливу ПІІ до країни. І сьогодні у США обсяги накопичених ПІІ (припливу і відпливу) практично зрівнялись (діаграма «Обсяги ПІІдо/з економіки США»[210]).

Китай довгий час був привабливою країною для припливу ПІІ, що й стало одним з чинників стрімкого розвитку країни. Однак, певна лібералізація капіталів, а також торговельна експансія (яка вимагала своєї підтримки капіталами китайських корпорацій) призвели до стрімкого нарощування експорту ПІІ (діаграма «Обсяги ПІІдо/з економіки Китаю»[211]).

Не зважаючи на мінливість потоків ПІІ, США продовжують залишатись лідером у припливі інвестицій, частка країни коливається в межах переважно 13-17% світових обсягів, натомість припливу до Китаю - 7-9% (діаграма « Частка припливу ПІІдо США та Китаю»).

Обсяги ПІІ до/з економіки США,

$ млрд.

Обсяги ПІІ до/з економіки Китаю,

$ млрд.

Частка припливу ПІІ до США та Китаю,

% обсягу світових інвестиційних потоків

Як вказувалось, успішність реалізації заходів «трампономіки» означатиме подальше зростання інвестиційного припливу до США, тобто США як імпортер ПІІ ставатимуть дедалі привабливішими (і належним чином прибутковими), а Китай зможе розширювати власний експорт ПІІ на американські ринки. Цьому також сприятиме подальша лібералізації руху капіталів і їх експансія на зовнішні ринки, про що вже оголошено китайським керівництвом.

Однак, тут прихованою є суттєва суперечність. Так, заходи «трампономіки» спрямовані на те, щоб повернути американські капітали, інвестовані за кордоном, до США, а також зробити економічне середовище США ще привабливішим для міжнародних інвесторів. Звичайно, китайські компанії також мають власні інтереси на американських ринках, а тому й зацікавлені у доступу до всіх ринків. Однак, США вже оголосили і будуть запроваджувати різноманітні обмеження на входження іноземного капіталу (насамперед, своїх головних конкурентів, до яких вже належить Китай) у стратегічні галузі і сфери (насамперед, інформаційні, комунікаційні, фінансові, технологічні).

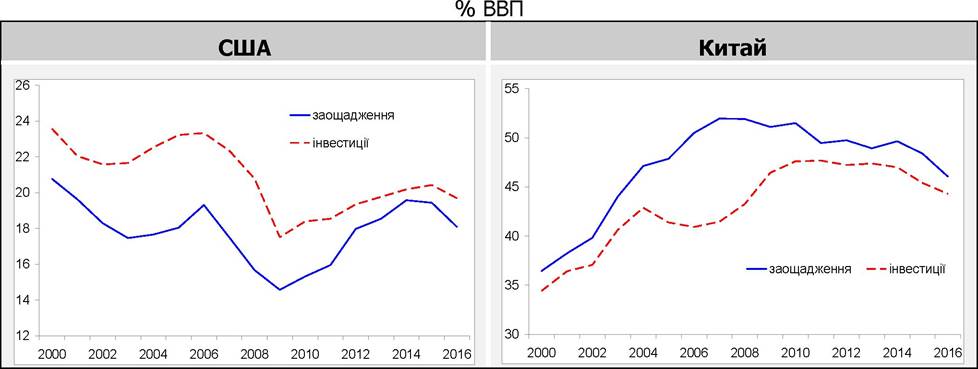

Звернемо увагу на ще один важливий макроекономічний аспект. Однією з фундаментальних тотожностей є зв'язок між балансом заощадження-інвестиції та зовнішньоторговельним сальдо. У контексті нашого розгляду, нагадаємо, що, оскільки внутрішні заощадження (S ) є різницею між внутрішнім виробництвом і внутрішнім споживанням, то зовнішньоторговельне сальдо (товарів і послуг) (ЕХ - ІМ ) співвідноситься з різницею заощаджень та інвестицій (І ):

S -1 = ЕХ - ІМ.

Тобто зовнішньоекономічний баланс відбиває не лише рух товарів і послуг через кордон країни, але й потреби і спроможність країни в отриманні і використанні інвестиційних ресурсів. Поряд з цим, саме динаміка балансу заощаджень-інвестицій може вказувати на можливості країни покращити зовнішньоторговельне сальдо.

Заощадження та інвестиції США і Китаю,

Звертаючись до макроекономічних балансів США і Китаю (діаграма «Заощадження та інвестиції США і Китаю»), зазначимо:

- рівень інвестицій у структурі ВВП США помітно випереджав національний рівень заощаджень. Між тим, останніми роками відмінність у динаміці суттєво скоротилася, і обидва показники коливаються навколо рівня 20%;

- у Китаї історично сформованою є інша структура: рівень заощаджень помітно вище рівня інвестицій. Втім, останніми роками така різниця також суттєво скоротилась;

- загалом рівень заощаджень в Китаї є «надмірним» - останніми роками коливається навколо 50%, і продовжується утримання інвестиційної моделі розвитку. І, хоча країною й проголошено перехід (і стимулювання) до поступового нарощування рівня

споживання, проте поки китайці продовжують надавати перевагу заощадженню значних ресурсів;

- перевищення заощаджень над інвестиціями в Китаї цілком узгоджується із значним позитивним зовнішньоторговельним сальдо країни. Своєю чергою, нижчий рівень заощаджень, порівняно з інвестиціями, у США відбиває традиційний зовнішньоторговельний дефіцит, притаманний країні, який, втім, останніми роками стабілізувався на рівні дещо менше 3% ВВП (врізка «Зовнішньоторговельна динаміка США»213);

- останніми роками як розриви у балансі збереження-інвестиції, так і у зовнішньоторговельному балансі обох країн помітно зменшилися, що пов'язується із запровадженими політиками зі зменшення макроекономічних дисбалансів. При цьому, однак, якщо надалі у США підвищити рівень заощаджень видається важко (очікувати зменшення споживання американцями навряд чи доречно), то підвищення рівня споживання у Китаї, у т.ч. з врахуванням зростаючої чисельності середнього класу, вже оголошено пріоритетом державної політики, яка послідовно реалізовуватиметься.

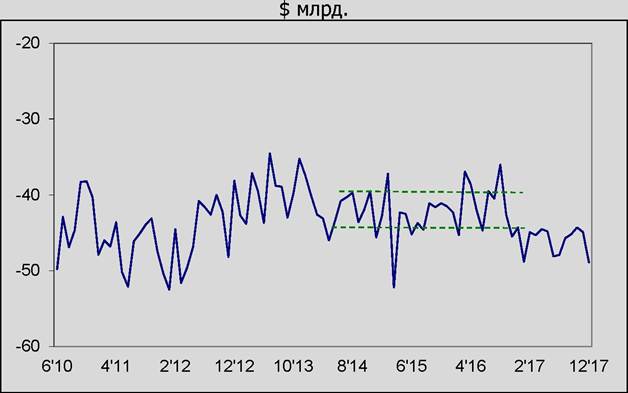

ЗОВНІШНЬОТОРГОВЕЛЬНА ДИНАМІКА США

У посткризовий період США проводили політику, спрямовану на зменшення дефіциту зовнішньої торгівлі. Упродовж 2014-2016рр. вказаний дефіцит «стабілізувався» на середньомісячному рівні $4045 млрд., що, зважаючи на місце США у системі світо господарських зв'язків, було «природнім». Однак, у 2017р. ситуація почала погіршуватись - щомісячний дефіцит зріс до $45-50 млрд. (діаграма «Місячне зовнішньоторговельне сальдо»).

Хоча погіршення і незначне, проте це прискорило відпрацювання напрямів політики «трампономіки», спрямованих на зменшення зовнішньоторговельного дефіциту (річний показник дефіциту зовнішньої торгівлі перевищив $550 млрд., або 2,8% ВВП).

Місячне зовнішньоторговельне (товарів і послуг) сальдо,

Джерело: US Economy Notes. Credit Suisse (різні випуски).

Зовнішньоборгові позиції. Із зовнішньоторговельною та інвестиційною складовою безпосередньо пов'язана зовнішньоборгова позиція країни - у випадку торговельних дефіцитів країна має позичати ресурси, у т.ч. на зовнішніх ринках, для їх (дефіцитів) фінансування чи покриття, що, своєю чергою, може впливати на структуру світової економіки загалом.

При цьому слід нагадати, що в нинішніх умовах відкритості активними агентами на зовнішніх ринках є не лише уряди чи державні інституції, а й банківський чи корпоративний сектор, в якому вже й може акумулюватись основна частина боргу. Так, зокрема, зовнішній борг загального уряду США складає менше третини всього зовнішнього боргу країни, Великої Британії - менше 10%, Єврозони - менше 20% (таблиця « Структура зовнішніх боргів окремих країн»21).

Структура зовнішніх боргів окремих країн,

$ млрд.

| Загальний уряд | Центральний банк | Депозитні інститути (банки) | Інші сектори | Прямі інвестиції (внутрішньо фірмовий борг) | Разом | ||

| США | 2014 | 6223,5 | 563,5 | 3019,6 | 6062,1 | 1389,4 | 17 258 |

| ІІІ кв. 2017 | 6532,6 696,5 2999,9 6889,9 | 1822,5 | 18 941 | ||||

| Велика Британія | 2014 | 694,2 | 32,7 | 4938,0 | 2857,0 | 697,5 | 9 219 |

| ІІІ кв. 2017 | 804,0 36,5 4656,5 2155,9 | 670,2 | 8 323 | ||||

| Єврозона | 2014 | 3305,5 | 424,0 | 4871,6 | 3420,8 | 2388,9 | 14 411 |

| ІІІ кв. 2017 | 2775,0 861,2 4806,7 4022,1 | 3710,3 | 16 175 | ||||

| Японія | 2014 | 872,1 | 42,5 | 1128,6 | 658,7 | 24,6 | 2 726 |

| ІІІ кв. 2017 | 1191,5 143,9 1386,7 853,7 | 48,3 | 3 624 | ||||

Велике значення мають і питання загального місця країни у структурі світової економіки. Тому, хоча сьогодні активно дискутується питання великого боргу США, проте цю проблему слід розглядати з урахуванням наявності значного потенціалу країни щодо обслуговування боргу, а також ролі країни у забезпеченні світової фінансової ліквідності та ролі цінних паперів США як резервних активів.

Більше того, однією з найважливіших особливостей боргової структури найбільших економік - США, Великої Британії, Японії і Єврозони - є те, що їх «національні» валюти (долар, фунт, йєна і євро) є одночасно визнаними світовими валютами, на які існує глобальний цілком стійкий попит. І, відповідно, борги економічних суб'єктів - як резидентів, так і нерезидентів - також сформовані переважно у «своїй» же валюті

214 Gross External Debt Position by Sector. - http://databank.worldbank.Org/data/views/report:s/Report:WidgetCustom.aspx7Report _Name=C2-SDDS-new&Id=f75db76d.

(так, понад 80% зовнішніх боргів США - доларові, а зовнішні борги Японії практично повністю є йєновими)[215]. Таким чином, жодна з найкрупніших розвинутих економік не має високих ризиків суверенного дефолту.

Інвестиційні тренди початку 2018р. 2015-2016рр. виявилися напрочуд сприятливими для притоку ПІІ - зафіксовані найвищі значення останнього десятиріччя. Втім попередні результати 2017р. вказують на помітне зниження інвестиційних потоків і їх повернення до «нормального» рівня 2010-2014рр.: приплив ПІІ знизився на 16%, з $1,81 трлн. (2016р.) до $1,52 трлн. (2017р.)[216]. Це певним чином входить у суперечність із досить стійким рівнем зростання глобального ВВП, що мало б прискорювати, або, принаймні, підтримувати досягнуті рівні потоків ПІІ (діаграма вище «Обсяги глобальних ВВП та припливу прямих інвестицій»).

Зауважимо, вказане інвестиційне звуження, насамперед, зумовлено стрімким скороченням припливу інвестицій до провідних розвинутих країн (загалом на 27%; зокрема до країн Північної Америки на 33%, або $164 млрд., та Європи на 27%, або $144 млрд.[217] [218]). Однак, навіть за таких умов саме розвинуті країни залишаються головними отримувачами ПІІ - 53% загальних обсягів, або $810 млрд. Приплив ПІІ у висхідні країни, насамперед, у висхідні азійські, практично не зазнав змін (порівняно з 2016р.) і склав близько $650 млрд., а відтак, приплив у висхідні азійські у 2017р. навіть помітно перевищив приплив до країн Північної Америки (таблиця «Окремі показники припливу ПІІ та транскордонних злиттів та поглинань»)215. Більше того, висхідні азійські країни у 2017р. стали лідерами з залучення ПІІ, збільшивши свою частку в глобальних ПІІ до 30% (з 25% у 2016р.).

Окремі показники припливу ПІІ та транскордонних злиттів та поглинань, $ млрд.

| Приплив ПІІ | Транскордонні злиття та поглинання | |||||||

| 2016 | 2017 | Зростання, % | 2016 | 2017 | Зростання, / | |||

| Світові | 1814 І | 1518 | -16 | Il | 869 | 666 | -23 | |

| Розвинуті | 1109 | 810 | -27 | 794 | 553 | -30 | ||

| ЄС | 500 | 370 | -26 | Il | 363 | 127 | -65 | |

| Північна Америка | 494 | 330 | -33 | 372 | 295 | -21 | ||

| Висхідні азійські | 448 | 459 | 2 | 42 | 73 | 74 | ||

Відповідним чином суттєво знизились (на 23%) вартісні обсяги транскордонних злиттів і поглинань, переважно за рахунок зниження у США та ЄС, які лише частково були компенсовані прискоренням відповідних процесів (транскордонних злиттів і поглинань) у висхідних азійських країнах.

Стосовно найближчих перспектив, є підстави стверджувати, що 2018р. виявиться більш успішним для потоків ПІІ. Насамперед, це пов'язано з очікуванням прискорення глобального ВВП (зростання на 3,1-3,2%) і розширенням при цьому торгівлі, а також підвищенням вартісних показників на сировинних і біржових ринках. Завадити, звичайно, можуть зростаючі геополітичні ризики і невизначеності, у т.ч. протекціоністського і популістського змісту, а також «упереджуючі» прояви податкової реформи США та її вплив на світові інвестиційні потоки. 2018р., вірогідно, може виявитись вирішальним у стратегічній дилемі відкритості/протекціонізму та економічного зростання.

Технологічний аспект. Слід вказати ще на один важливий аспект подальших змін у структурі як виробництва, так і зовнішньої торгівлі Китаю. Значною мірою це зумовлено не лише високим рівнем інвестицій, у т.ч. в основний капітал, а й постійно зростаючими витратами у дослідження та впровадення (Research and development expenditure). Так, якщо у середині 2000-х років Китай щорічно витрачав 1,3-1,4% ВВП, то останніми роками цей показник сягнув 2,1% ВВП. Зважаючи на стрімко зростаючу економіку Китаю, такі витрати ще швидше зростають у номінальних величинах. Зокрема, у 2015р. витрати на дослідження і впровадження сягнули понад $230 млрд., що є другим світовим показником, поступаючись лише США (2,8% ВВП, або понад $500 млрд.).

Експорт високотехнологічної продукції США і Китаю,

Результати технологічної експансії Китаю чітко проявились останніми роками. Так, якщо у першій половині 2000-х років експорт високотехнологічної продукції США сягав третину загального товарного експорту, значно випереджаючи відповідну частку Китаю, то упродовж останнього десятиріччя ситуація кардинально змінилась. Технологічний експорт Китаю стійко утримується на рівні 24-27% загального експорту товарів, натомість частка технологічного експорту США знизилась до 20% (діаграма «Експорт високотехнологічної продукції США і Китаю»29). Це означає, що номінальний показник експорту високотехнологічних товарів Китаю практично вдвічі перевищує такий показник США ($524 млрд. порівняно з $280 млрд., відповідно).

Нагадаємо, що експортна експансія Китаю загалом і технологічного експорту зокрема стали можливими переважно за рахунок іноземних інвестицій. І якщо на початкових етапах інвестиційного залучення Китай переважно використовував власні переваги дешевої робочої сили у відносно нескладних складальних і переробних виробництвах, то з часом підвищувалась їх (виробництв) як складність і технологічність, так і інноваційність і комплексність. Вочевидь, найближчими роками посилюватимуться позиції Китаю як експортера технологій в ІТ- сферах (в яких донині переважали американські і японські компанії).

Зрозуміло, в контексті цілей «трампономіки» завдання зберегти лідерські позиції США у дослідженні, розробці і впровадженні новітніх технологічних ніш займає ключові позиції. Певним чином, така спрямованість відкриває ніші для менш технологічно успішних країн, насамперед, висхідних. Саме в таких країнах, які мають певні відносні переваги у якості робочої сили з її «дешевизною» (у т.ч. Україні), можливі прискорені трансформації виробничого потенціалу від сформованих в індустріальній моделі до технологічної.

2. Торговельні потоки найбільших світових економік

Міжнародні структурні зміни швидко і чітко проявляються саме на рівні торгівлі і торговельних потоків як національних (торговельні зв'язки країни з партнерськими країнами), так і глобальних (світогосподарська система загалом). Останніми роками увага до таких питань суттєво підвищилася, зважаючи на неоднозначні і суперечливі рішення у зовнішньо-економічній сфері та їх втілення урядами найвпливовіших країн.

Як вказувалось, до останнього часу темпи нарощування експорту висхідних країн помітно перевищували темпи розвинутих. Однак у 2014- 2017рр. тенденції прискорення експорту розвинутих країн чергувались з випереджаючим його нарощуванням у висхідних країнах, що підкреслює мінливість факторів впливу на глобальний економічний розвиток. У будь- якому випадку, через найбільші економіки проходять найвагоміші канали прискорення та посилення трансформаційних структурних та інтеграційних процесів, а їх (торговельних потоків найкрупніших економік) зміни значною мірою «генерують» зміни у структурі світової економіки загалом. Тому й через звернення до складових розвитку у зовнішньоекономічній сфері двох найбільших економік - США і Китаю - можна визначити потреби попиту і пропозиції в багатьох країнах світу, а з тим - напрями і перспективи світового розвитку[219].

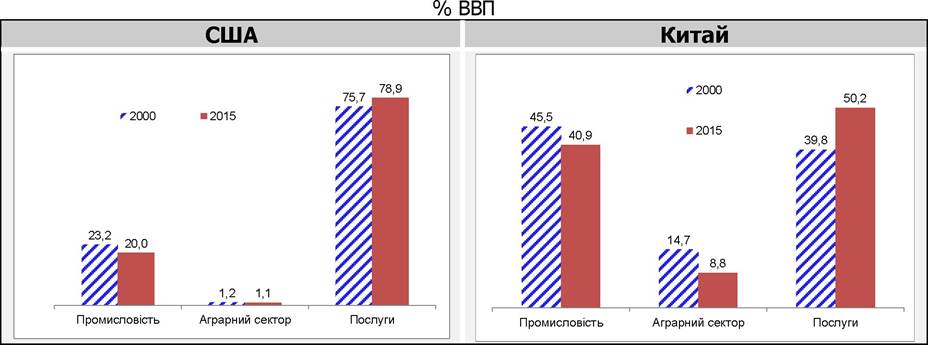

Зовнішні складові національних рахунків. Дві найбільші економіки - США і Китай - суттєво різняться як за структурою, так і політичними складовими економічного прискорення і розвитку. Упродовж десятиліть у США реалізується і розвивається постіндустріальна модель, в якій частка вироблюваної доданої вартості (ВВП) у сфері послуг перевищує три чверті загальної. У Китаї ж, який є визнаним виробничим лідером, хоча сфера послуг зростає прискореними темпами, також залишається високою (понад 40%) частка ВВП, вироблювана у промисловості (діаграма « Структура ВВП країни за категоріями доданої вартості»[220]).

Структура ВВП країни за категоріями доданої вартості,

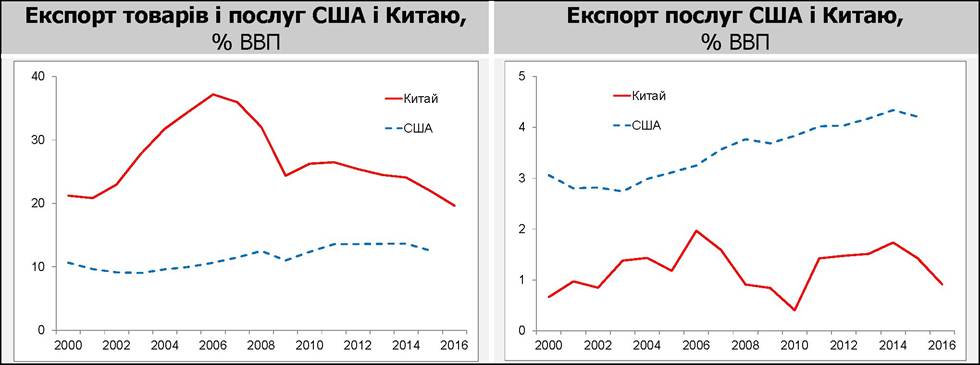

Нагадаємо, що для США характерною є зорієнтованість на внутрішні економічні можливості (високий рівень внутрішнього споживання і низький рівень заощаджень), Китай же є лідером виробничих поставок на зовнішні ринки (високі інвестиції у виробничий сектор і експортні поставки). При цьому слід зауважити, що участь в інтеграційних процесах досить швидко модифікує економічне середовище як внаслідок прямих впливів через торгівлю та інвестиції, так і зміни у структурі збереження-інвестиції. Зрозуміло, й зворотнє - структура ВВП визначає і структуру зовнішньоторговельних потоків, що підтверджує домінування Китаю на світових ринках у експортних товарних поставках (діаграма «Експорт товарів і послуг США і Китаю»[221]), обсяг яких сягає 20% постійно зростаючого ВВП країни[222].

У структурі економіки США продовжує послідовно зростати частка послуг, які значною мірою мають глобальний характер (насамперед, професійних технологічних, інноваційних, юридичних тощо). Особливістю структури останніх десятиріч є утримання дефіциту торгівлі товарами і профіциту торгівлі послугами з найважливішими торговельними партнерами, а тому і в рамках світової економіки. Причому профіцит торгівлі послугами співвідноситься із структурою та динамікою розвитку приватного сектору і його потреб у забезпеченні сучасними послугами (насамперед тих, які потребують висококваліфікованих фахівців)[223].

Це зможе стати додатковим чинником подальшого покращання торговельного балансу США. Тим більше і з урахуванням того, що сфера послуг США значно менше «постраждала» від кризи. Значимість же експорту послуг для ВВП Китаю, по-перше, не перевищує 2% ВВП, подруге - більш залежна від світової динаміки, у т.ч. кризових виявів, оскільки значною мірою прив'язана до виробничого сектору (діаграма «Експорт послуг США і Китаю»).

Ще однією сферою, де позиції США видаються міцними, є аграрний сектор. За відносно незначної частки сектору у виробленні ВВП (трохи більше 1%), країна не лише забезпечує внутрішні потреби, але й утримує високе позитивне сальдо торгівлі аграрною продукцією (діаграма «Зовнішня торгівля США аграрними товарами»[224]). Більше того, найбільший експорт сільськогосподарської продукції спрямовується до Китаю, Канади та Мексики (на них припадає 44% загального експорту сільськогосподарської продукції США), країн, з якими у США утворений найвищий дефіцит торгівлі товарами.

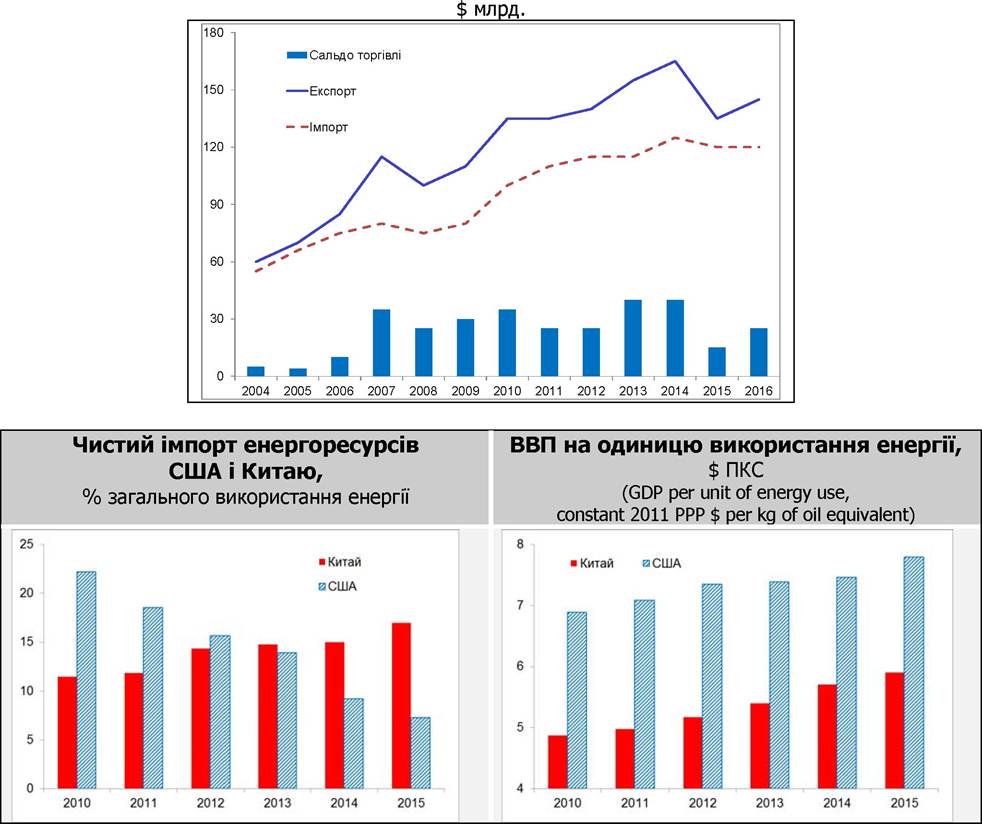

Найближчими роками, вірогідно, відбудеться суттєвий перерозподіл сфер впливу в енергетичній сфері, зумовлений, з одного боку, зменшенням залежності США від зовнішніх поставок і покращенням енергоефективності, з іншого - зростаючими потребами Китаю в енергозабезпеченні високої економічної динаміки (діаграми «Чистий імпорт енергоресурсів США і Китаю» і «ВВП на одиницю використання енергї»[225]). На сьогодні США послідовно просуваються не лише у власному енергозабезпеченні, а й нарощуванні експортного потенціалу (зростання експорту нафти, газу власного видобутку, зменшення імпорту енергоресурсів загалом)[226]. Китай же реалізує низку інституційних ініціатив, спрямованих на досягнення енергетичної незалежності та вдосконалення використання енергетичних ресурсів[227]. За будь-яких сценаріїв, енергетичне протистояння двох найбільших економік посилюватиметься.

Зовнішня торгівля США аграрними товарами,

Складові «трампономіки» та їх вплив на зовнішньоекономічні потоки. Скорочення обсягів світової торгівлі у 2014-2016рр., поза сумнівом, стосувалось і США, насамперед у частині експорту як у загальносвітовому масштабі, так і до головних торговельних партнерів. Між тим, США залишаються одним з найбільших експортерів та імпортерів товарів, і упродовж останніх 5 років зовнішньоторговельний оборот сягає $3,8-4,0 трлн., при цьому сальдо залишається дефіцитним, обсягом близько $800 млрд. (таблиця «Зовнішня торгівля товарами США»[228]). Зрозуміло, такий дисбаланс потребує значних зусиль, спрямованих на його усунення, що й є складовою «трампономіки»[229].

Зовнішня торгівля товарами США,

$ млрд.

| 2012 | 2013 | 2014 | 2015 | 2016 |

| Загальний експорт | ||||

| 1544,9 | 1577,6 | 1619,7 | 1501,8 | 1450,5 |

| Загальний імпорт | ||||

| 2334,7 | 2326,6 Il 2410,9 | 2313,4 | 2248,2 | |

| Сальдо зовнішньої торгівлі | ||||

| -789,8 | -749 | -791,2 | -811,6 | -797,7 |

Як вказувалось, у рамках системних трансформацій і реформувань у США очікується задіяння низки факторів, які першочергово спрямовані на національні політичні, економічні та соціальні складові, проте насправді мають і матимуть глобальний вияв.

Причому кожен фактор сам по собі спроможний виявити значні трансформації у глобальних економічних потоках і світовому поділі праці, а у сукупності вони створюють середовище значних можливостей, викликів і ризиків для як окремих країн, так і всього економічного середовища загалом. Що з них «домінуватиме» - співпраця і координація (у т.ч. для зменшення протиріч) чи протекціонізм і економічні війни (з посиленням політичної напруженості) - визначатиме і структуру світової економіки вже найближчим десятиліттям. А відтак, спроможність кожної країни, у т.ч. України, зайняти достойну нішу у системі світогосподарських зв'язків.

Насамперед нагадаємо, що серед напрямів економічних намірів і дій «трампономіки» виокремлюються заходи, що стимулюватимуть перенесення виробництв і перетікання капіталів до США. У випадку успішних впроваджень, першими і найсуттєвіше це відчують країни, які є найбільшими експортерами до США. Поряд з цим, інституційно це означатиме суттєве зменшення вагомості світової організації торгівлі, необхідність широкого перегляду правил і норм СОТ. Що, своєю чергою, посилить тенденції до зменшення впливу СОТ і прискорення формування регіональних торговельних союзів.

Однак, як оголошено керівництвом США, завдання макроекономічних збалансувань домінуватимуть над традиційними вимогами СОТ. Зокрема, зважаючи на досить значний зовнішньоторговельний дефіцит, політика нової Адміністрації США якраз і буде спрямовуватись (у т.ч. шляхом певних протекціоністських заходів) на зменшення вказаного дефіциту (що й має посилити стійкість американської економіки). Зазначимо, що найбільшими торговельними партнерами (саме за рахунок яких і формується головна частина дефіциту) є Китай, ЄС, Японія та партнерські країни НАФТА (Канада, Мексика) (докладніше - далі).

За попередніми підсумками 2017р., зовнішньоторговельний (товарів і послуг) дефіцит США досяг максимальної позначки за останні дев'ять років - $566 млрд. Проте, зважаючи на зростання ВВП (хоча й дещо нижчими темпами), обсяг дефіциту у термінах ВВП хоча також зріс, проте залишився в «дозволених межах» - приблизно 2,8%. Стосовно головного торговельного партнера, дефіцит торгівлі товарами США з Китаєм[230] перевищив $375 млрд. (при експорті США до Китаю - $130 млрд., імпорті - $506 млрд., один з найвищих показників за весь період досліджень), що складає трохи менше половини загального торговельного дефіциту (товарів) США (таблиця «Зовнішня торгівля товарами США та Китаю»[231]').

Зовнішня торгівля товарами США та Китаю,

$ млрд.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Експорт США до Китаю | Частка експорту товарів США до Китаю у їх загальному експорті, 0% | ||||||||

| 110,5 | 121,7 | 123,7 | 116,1 | 115,6 | 7,2 | 7,7 | 7,6 | 7,7 | 8,0 |

Імпорт США з Китаю Частка імпорту товарів США з Китаю у їх загальному імпорті, %

| 444,4 | 459,11 486,3 1504,0 481,5 | 19,0 | 19,7 | 20,2 | 21,8 | 21,4 |

Сальдо торгівлі США з Китаєм Частка дефіциту торгівлі США з Китаєм у загальному торговельному дефіциті США, %

-334 -337 -363 -388 -366 42,3 45,0 45,8 47,8 45,9

Слід вказати на окремі особливості торговельних зв'язків. Останніми роками скорочення обсягів експорту США до Китаю відбувалося нижчими темпами, порівняно із загальним скороченням експорту США, відтак частка експорту до Китаю у загальному експорті США навіть дещо підвищилася. Значною мірою це зумовлено тим, що Китаю, попри глобальні суперечності і складнощі, все ж вдавалося підтримувати стійку економічну динаміку, а з нею і попит на імпорт від головних торговельних партнерів.

Вказані вище податкові зміни у США (зниження оподаткування для внутрішніх виробників і репатрійованого капіталу) або неочікувана заява на початку року про намір запровадити 20% мита на вироби зі сталі і 10% на вироби з алюмінію (з мотивів «захисту національної безпеки») та низка інших сформують складну дилему для переважної більшості країн. Якщо США послідовно впроваджуватимуть стимулюючі заходи стосовно умов ведення бізнесу та інвестицій, то й головні країни- партнери змушені будуть запропонувати подібні (заходи).

США імпортує найбільші обсяги товарів з ЄС та Китаю, однак вкрай негативне сальдо утворене саме у торгівлі з Китаєм (таблиця «Зовнішня торгівля товарами США та Китаю»), і, вочевидь, саме на зменшення торговельного дефіциту з цією країною і будуть спрямовані головні протекціоністські заходи (підвищення мит та тарифів, у т.ч. як «реакція» на захисні заходи, запроваджувані Китаєм[232], а також заходи, пов'язані з посиленням валютної складової - зменшення «недооцінки» юаня). І чи не найвагомішим наслідком, очікується (крім покращання торговельного сальдо), стане зміна структури торговельного балансу.

Однак, навіть за таких умов Китай зберігає відносні переваги для багатьох виробництв, тому найбільшу інституційну активність у нейтралізації стимулюючих і обмежуючих заходів США проявлятимуть саме ЄС та окремі європейські країни. Так, для Німеччини та інших країн Євросоюзу вказане радикальне зниження в США податків на прибуток компаній означає, зокрема, суттєве загострення глобальної конкурентної боротьби[233] за торговельну та інвестиційну привабливість як всередині країни, так і у глобальному контексті[234].

Слід вказати, що ЄС на практиці навряд чи зможе ухвалити «дзеркальні» податкові заходи, зокрема знизивши корпоративні податки, ставки податку на прибуток. Зниження ставок, особливо у короткостроковому аспекті, вимагатиме і скорочення видатків (компенсаційні заходи не зможуть мати швидку результативність). А це вже може виявитись неприйнятним, оскільки модель «соціальної ринкової економіки» притаманна багатьом країнам ЄС, а відхід від неї може мати суттєві негативні політичні наслідки.

Тому саме країни ЄС вказують на інституційні складові - на порушення принципів СОТ, а також екологічних вимог. Так, наприкінці 2017р. Європарламент ухвалив нові антидемпінгові правила заради захисту робочих місць і промислового виробництва в ЄС. Такі заходи покликані «посилити захист європейської торгівлі від демпінгового імпорту», додати до існуючих правил соціальні та екологічні критерії, звільнити європейські компанії від зайвого бюрократичного пресингу, підтримати малі та середні підприємства. Хоча спрямовані нібито проти недобросовісного і неякісного імпорту з третіх країн (в яких держава прямо чи опосередковано субсидує виробництво металів, хімікатів), однак, поза сумнівом, подібні дії спрямовані загалом на захист бізнесу і робочих місць. Звичайно, екологічні та антидемпінгові заходи зможуть проявитись набагато пізніше, ніж митні та податкові, тому, найвірогідніше, найближчими роками (після запровадження «трампономіки») зовнішньоторговельне сальдо США з ЄС демонструватиме стійке покращання (таблиця «Зовнішня торгівля товарами США та ЄС»[235]).

Іншим економічним угрупуванням, на яке безпосередньо вплинуть заходи «трампономіки», є об'єднання НАФТА (NAFTA - North Atlantic Free Trade Agreement), до якого, окрім США, належать Канада і Мексика, з якими США мають широкі торговельні та інвестиційні зв'язки. З обома країнами США утримують торговельний дефіцит, який, зважаючи на обсяги

торгівлі, не є значним (таблиця «Зовнішня торгівля товарами США і Канади» і «Зовнішня торгівля товарами США і Мексики»737').

Зовнішня торгівля товарами США та ЄС,

$ млрд.

| 2012 | 2013 | 2014 | 2015 | 2016 І | 2012 | 2013 | 2014 | 2015 | 2016 |

| Експорт США до ЄС | Частка експорту товарів США до ЄС у їх загальному експорті, 0% | ||||||||

| 266,0 | 263,4 | 276,5 | 272,6 11 270,5 Il | 17,2 | 16,7 | 17,1 | 18,2 | 18,6 | |

| Імпорт США з ЄС | Частка імпорту товарів США з ЄС у їх загальному імпорті, 0% | ||||||||

| 390,0 | 395,2 | 426,5 | 436,3 Il 424,8 Il | 16,7 Il 17,0 | 17,7 Il 18,9 | 18,9 | |||

| Сальдо торгівлі США з ЄС | Частка дефіциту торгівлі США з ЄС у загальному торговельному дефіциті США, % | ||||||||

| -124,0 | -131,8 | -150 | -163,7 | -154,3 Il | 15,7 | 17,6 | 19,0 | 20,2 | ■ 19,3 |

Зовнішня торгівля товарами США і Канади,

$ млрд.

| 2012 | 2013 | 2014 | 2015 | bgcolor=white>20162012 | 2013 | 2014 | 2015 | 2016 |

Експорт США до Канади Частка експорту товарів США до Канади у їх загальному експорті, %

| 292,6 | 300,7 | 312,4 | 280,6 Il 266,8 | 18,9 | 19,1 | 19,3 | 18,7 | 18,4 |

| Імпорт США з Канади | Частка імпорту товарів США з Канади у їх загальному імпорті, 0% | |||||||

| 327,5 | 337,1 | 354,2 | 301,9 Il 282,0 | 14,0 | 14,5 | 14,7 | 13,1 | 12,5 |

Сальдо торгівлі США з Канадою Частка дефіциту торгівлі США з

Канадою у загальному торговельному дефіциті США, %

| -34,9 | -36,4 | -41,8 | -21,3 | -15,2 | 4,4 | 4,9 | 5,3 | 2,6 | 1,9 |

Зовнішня торгівля товарами США і Мексики,

$ млрд.

| 2012 | 2013 | 2014 | 2015 | 2016 Il | 2012 | 2013 | 2014 І | 2015 | 2016 |

| Експорт США до Мексики | Частка експорту товарів США до Мексики у 'їх загальному експорті, 0% | ||||||||

| 215,9 | 226,1 | 240,2 | 235,7 H 229,7 || | 14,0 | 14,3 Il 14,8 | 15,7 | 15,8 | ||

| Імпорт США з Мексики | Частка імпорту товарів США з Мексики у 'їх загальному імпорті, 0% | ||||||||

| 280,0 | 283,2 | 296,9 | 299,2 H 296,8 || | 12,0 | 12,2 Il 12,3 | 12,9 | 13,2 | ||

| Сальдо торгівлі США з Мексикою | Частка дефіциту торгівлі США з Мексикою у загальному торговельному дефіциті США, % | ||||||||

| -64,1 | -57,1 | -56,7 | -63,5 | -67,1 І | 8,1 | 7,6 | 7,2 | 7,8 | 8,4 |

За попередніми даними, у 2017р. балансові показники залишились у «традиційних» межах. Експорт США до Канади склав $282 млрд., що стало найвищим показником США, порівняно з будь-якою іншою країною, імпорт - $300 млрд. Дефіцит - $18 млрд. - хоча дещо вищий показника 2016р., проте є суттєво меншим, ніж у попередні роки[236] [237].

Для торгівлі з Мексикою характерним стало те, що імпорт зростав швидше. Як наслідок, дефіцит торгівлі товарами США з Мексикою у 2017р. перевищив $71 млрд. (експорт - $243 млрд., імпорт - $314 млрд.), що стало найбільшим показником останніх років.

Стійко утримуваний торговельний дефіцит США з Мексикою значною мірою зумовлений розширенням (упродовж останніх десятиріч) американських виробництв на території Мексики з подальшим експортом готової продукції до США. Тобто США втрачали робочі місця у промисловості на користь Мексики (де зарплата залишалась значно меншою порівняно із США), за одночасного розширення товарного імпорту знову ж таки з Мексики, що, поряд з широкими міграційними хвилями, викликало «роздратування» у США. Однак, масове повернення виробництв з Мексики до США є сумнівним, оскільки відносні переваги країн навряд чи зазнають суттєвих змін найближчими роками (зокрема, вартість робочої сили у Мексиці залишатиметься значно нижчою, ніж американська).

Звернемо також увагу на те, що загальні обсяги експорту та імпорту Канади та Мексики упродовж років залишаються достатньо близькими, хоча торговельний дефіцит у торгівлі з Мексикою дещо перевищує дефіцит з Канадою.

Ще однією країною, якої можуть безпосередньо торкнутися протекціоністські заходи «трампономіки», є Японія. Втім показники торгівлі мають досить усталений характер (таблиця «Зовнішня торгівля товарами США та Японії»). У структурі торгівлі з обох країн домінують промислові, технологічні та інтелектуальні товари, ділові та фінансові послуги, високим є взаємне проникнення капіталів. Тому, видається, характер і структура економічних зв'язків між США та Японією не зазнають суттєвих змін найближчими десятиліттями[238].

Зовнішня торгівля товарами США та Японії,

$ млрд.

| 2012 | 20131 2014 ∣∣2015 | | 2016 | 2012 I 2013∣ 2014 2015 2016 |

| Експорт США до Японії | Частка експорту товарів США до Японії у їх загальному експорті, % | ||

| 70,0 I | 65,2 Il 66,8 Il 62,4 І | 63,2 | 4,5 Il 4,1 Il 4,1 Il 4,2 || 4,4 |

| Імпорт США з Японії | Частка імпорту товарів США з Японії у їх загальному імпорті, 0% | ||

| 150,4 | 142,1 ∣137,5 Il 135,0 || | 135,1 І | 6,4 Il 6,1 Il 5,7 Il 5,8 Il 6,0 |

| Сальдо торгівлі США з Японією | Частка дефіциту торгівлі США з Японією у загальному торговельному дефіциті США, % | ||

| -80,4∣ | -76,9 ∣-70,7 ∣∣-72,6 Il | -71,9 І | 10,2 1110,3 11 8,9 11 8,9 11 9,0 |

Зазначимо, торговельні впровадження та обмеження, навіть якщо будуть вводитись, стосуватимуться не всіх партнерів. Для окремих країн та угрупувань можна очікувати навпаки - пом'якшення і посилення сприяння у торгівлі та інвестиціях. Для США однією з таких країн, поза сумнівом, стане Велика Британія, лідери якої вже оголосили про посилення стратегічної взаємодії із США після виходу з ЄС.

Вплив Brexit Звичайно, одним з головних глобальних геополітичних і геоекономічних процесів, який матиме безпосередній вплив на структуру світової торгівлі, упродовж найближчих двох років стане «розлучення» Великої Британії з Європейським Союзом - Brexit. Цій проблематиці вже присвячені сотні публікацій, в яких розглядаються різноманітні аспекти[239]. Між тим, Уряд країни також оприлюднив своє бачення торговельної політики[240].

Рішення Великої Британії про Brexit посилило ризики і непевності економічних агентів стосовно сценаріїв розвитку як окремої країни, так і на Європейському континенті загалом. Дилема між збереженням вільної торгівлі в Європі і очікуваними обмеженнями чи посиленням контролю за потоками робочої сили є вкрай суперечливою. Сьогодні безсумнівним виглядає суттєве обмеження вільного руху робочої сили між Великою Британією та ЄС, а у зовнішньоторговельній сфері - запровадження Великою Британією нової торговельної політики, у т.ч. зміни формату взаємодії з ЄС і формування нових зон вільної торгівлі (з «третіми» країнами)[241].

Вірогідно, безпосередньо торговельні умови все ж не будуть надто критичними, оскільки переважна їх більшість залишиться регулюватись СОТ, тобто нові торговельні бар'єри не повинні мати нищівні наслідки[242].

Звичайно, обидві сторони хотіли б мінімізувати митні обмеження і митний контроль. Одним з вірогідних сценаріїв може стати запровадження митного союзу між Великою Британією і ЄС, в рамках якого «обнуляються» тарифи на експорт-імпорт всіх без виключення товарів (будь-яке виключення вимагатиме «фізичного» створення контрольних інституцій на кордоні), проте докладатимуться спільні зусилля для недопущення зловживань третіх країн (з акцентацією на визначенні країни походження товарів).

Також є підстави стверджувати, що пов'язані з торгівлею інвестиційні потоки не зможуть суттєво знизитись, оскільки визначаються не лише зовнішньоекономічними окремими (торговельними) показниками. Більш вагомим є міцність інститутів сприяння бізнесу і захисту прав власності, а також те, що Лондон навряд чи поступиться лідерським місцем у глобальній фінансовій і валютній системах (хоча, найвірогідніше, переговори про фінансові послуги будуть складними для обох сторін).

Втім, вагомі трансформації у зовнішньоекономічних зв'язках все ж відбудуться[243]. Так, вже довгий час дефіцит рахунку поточних операцій Великої Британії є предметом значного занепокоєння керівництва країни, у т.ч. внаслідок суперечливості його (дефіциту) чинників і складових. Зокрема, погіршення зовнішньоторговельного сальдо Великої Британії (у посткризовий період) за досить високих темпів зростання реального ВВП (діаграми вище «Сальдо рахунку поточних операцій...» і «Зростання реального ВВП...») значною мірою пов'язане із зміцненням фунта (у 2014р. до найвищого рівня в останнє десятиріччя) на міжнародних ринках. А тому послаблення фунта у 2016р. додало певних конкурентних переваг британським експортерам, і в подальшому, очікується, покращить зовнішньоторговельні баланси. Однак, фунт залишається світовою валютою, і його здешевлення призводить до втрати певної вартості британських активів, що не є прийнятним для багатьох інвесторів.

У частині міжнародної торгівлі є підстави стверджувати, що після Brexit відбуватиметься пожвавлення економічних зв'язків із США та великими висхідними країнами (Китаєм, Індією, Бразилією), аж до формування нових режимів вільної торгівлі, за зменшення обсягів торгівлі з країнами ЄС.

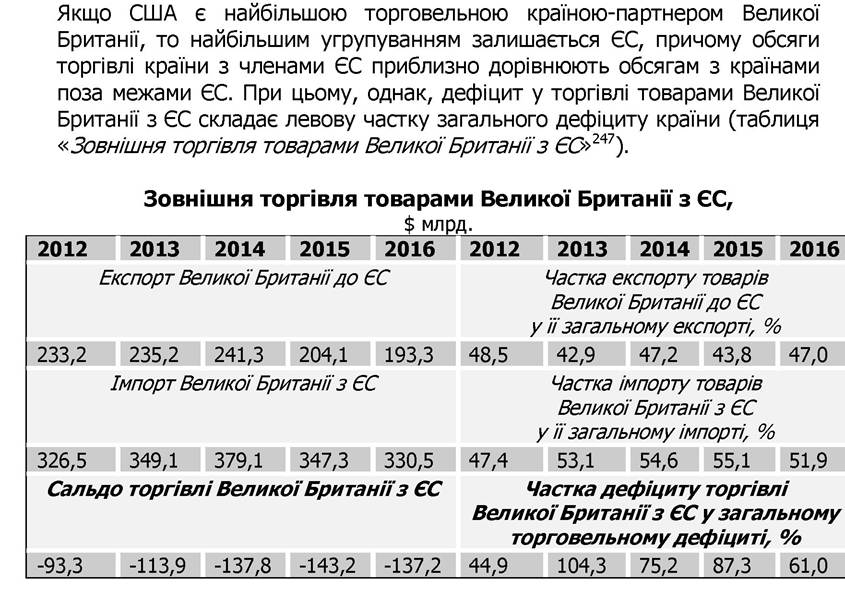

Зазначимо, останніми роками обсяги торгівлі товарами Великої Британії і США є досить стійкими, при цьому, частка експорту товарів Великої Британії до США складає 12-15% у її загальному експорті, імпорту - 8-9% у загальному імпорті (таблиця «Зовнішня торгівля товарами Великої Британії із США»[244]). Особливістю торговельних відносин є те, що за загального значного зовнішньоторговельного дефіциту Великої Британії, країна має позитивне сальдо у торгівлі із США[245].

Зовнішня торгівля товарами Великої Британії із США,

$ млрд.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Експорт Великої Британії до США | Загальний експорт Великої Британії | ||||||||

| 64,2 | 62,8 | 64,2 | 69,4 | 61,6 | 481,2 | 548,0 | 511,1 | 466,3 | 411,5 |

| Імпорт Великої Британії із США | Загальний імпорт Великої Британії | ||||||||

| 61,3 | 54,5 | 58,6 | 58,1 | 57,1 | 689,1 | 657,2 | 694,3 | 630,3 | 636,4 |

| Сальдо торгівлі Великої Британії із США | Загальне сальдо зовнішньої торгівлі Великої Британії | ||||||||

| 2,9 | 8,3 | 5,6 | 11,3 | 4,5 | -207,9 | -109,2 | -183,2 | -164,0 | -224,9 |

Після запровадження Brexit, внаслідок більш строгого торговельного режиму, слід очікувати зменшення імпорту товарів з ЄС, а також зменшення зовнішньоторговельного дефіциту Великої Британії[246] [247]. Тісніші зв'язки із США сприятимуть розширенню торгівлі і запровадженню кращого режиму, тому також можна очікувати покращення торговельного сальдо Великої Британії із США. Тобто ймовірними є макроекономічні вигоди платіжного балансу Великої Британії - покращення зовнішньоторговельного дефіциту, а також підвищення рівня заощаджень, що, своєю чергою, сприятиме зміцненню економічного середовища країни.

Вкажемо на ще дві особливості зовнішньоекономічних зв'язків Великої Британії. По-перше, Лондон залишається головним центром із залучення інвестицій у технологічні сектори навіть після оголошення Brexit. У І півріччі 2017р. обсяг ПІІ у технологічний сектор сягнув майже $6 млрд., венчурні інвестиції у лондонські технологічні компанії склали $1,4 млрд.[248] Це удвічі більше, ніж у будь-якого іншого європейського міста, а також перевищує показник будь-якого піврічного періоду.

По-друге, високим є експорт фінансових послуг Великої Британії, у т.ч. до ЄС. Так, у 2016р. обсяг фінансових послуг Великої Британії до ЄС досяг £27 млрд. за загального експорту послуг до ЄС на рівні £90 млрд., тобто поки великий бізнес не демонструє занепокоєння стосовно негативного впливу Brexit.

Однак, слід зробити вагоме застереження стосовно зовнішньоекономічних зв'язків країн з Великою Британією, яке цілком стосується і України.

Вихід Великої Британії з ЄС означає скасування режиму вільної торгівлі між країнами, які мають відповідну угоду з ЄС (як, зокрема, Україна) та Великою Британією. У цьому випадку, якщо для «скороченого» ЄС режим вільної торгівлі успадковується, то стосовно торговельного режиму з Великою Британією країнам слід укладатити окремі домовленості. І якщо для певних країн (які не мали вільної торгівлі з ЄС) вказані переговори можуть бути досить простими і швидкими (насамперед, для країн Британської співдружності), то для інших ситуація може суттєво ускладнитись. Тобто упродовж лише двох найближчих років система торговельних угод, в яких однією зі сторін є Велика Британія, найвірогідніше помітно трансформується, що змінить також торговельні та інвестиційні потоки.

Торговельна та інтеграційна експансія Китаю. Хоча структурні зміни і процеси у розвинутих економіках проявляються досить значимо, проте сьогодні трансформаційним центром як формування зовнішньоекономічних потоків, так і інтеграційних утворень виступають азійські країни. Серед останніх виокремлюється Китай, який поступово і послідовно перебирає на себе лідерські функції підтримки глобальної торговельної та інвестиційної лібералізації.

Попередні оцінки 2017р. вказують на те, що ВВП Китаю сягнув $11 трлн. (за поточними валютними курсами), або 15% глобального ВВП. І при цьому, хоча останніми роками зовнішньоторговельні операції дещо знизились (відповідно до глобальних тенденцій), товарний профіцит залишається значним - близько 5% ВВП країни (діаграма «Зовнішня торгівля товарами Китаю»).

Зовнішня торгівля товарами Китаю,

$ млрд.

| 2012 | 2013 | 2014 | 2015 | 2016 |

| Загальний експорт | ||||

| 2048,8 | 2209,0 | 2342,3 | 2273,5 | 2097,6 |

| Загальний імпорт | ||||

| 1818,2 | 1950,0 | 1959,2 | 1680,0 | 1588,0 |

| Загальне сальдо зовнішньої торгівлі | ||||

| 230,6 | 259 | 383,1 | 593,5 | 509,6 |

Насамперед, зазначимо, що для економічної політики Китаю характерною є висока узгодженість напрямів та інструментів підтримки. Звичайно, цьому сприяє політична складова, проте у будь-якому випадку саме політична, інституційна, соціальна скоординованість є чи не найвагомішим чинником довгострокового збалансованого економічного зростання і розвитку.

Так, економічна діяльність і зовнішня експансія активно підтримуються банківською системою Китаю. Визначальне місце посідають державні банки, серед яких провідна роль належить 4 найбільшим250 у світі банкам («Велика четвірка»"), які, станом на початок 2017р., акумулювали понад $11,9 трлн. активів (таблиця «Найбільші світові банки»25).

Найбільші світові банки, $ трлн.

| Індустріальний і комерційний банк Китаю Industrial & Commercial Bank of China Ltd. | 3,47 |

| Китайський будівельний банк China Construction Bank Corp. | 3,02 |

| Аграрний банк Китаю Agricultural Bank of China Ltd. | 2,82 |

| Банк Китаю Bank of China Ltd. | 2,60 |

Саме завдяки (державній) банківській політиці китайський бізнес отримує великі і дешеві кредити та інвестиції. Більше того, значна частина кредитування припадає також на великі державні підприємства, обсяги яких зростають випереджальними темпами, порівняно з кредитуванням приватного сектору (діаграма «Обсяги банківського внутрішнього кредитування в Кита »252). Хоча стрімке зростання кредитування привносить значні ризики нарощування «поганих» кредитів, на що вказують міжнародні експерти. Слід визнати, що окремі кризові прояви у банківській системі дійсно мали місце. Проте вони досить швидко були локалізовані і не завдали системної шкоди ані банківській системі, ані економіці в цілому, хоча повністю фінансові ризики не усунуті253.

Обсяги банківського внутрішнього кредитування в Китаї, % ВВП

250 Лише п'яту позицію у світовому рейтингу посідає японська фінансова група Mitsubishi UFJFinancial Group Inc., з $2,59 трлн. активами.

251 The world's 100 largest banks. - http://www.snl.com/web/.

252 [WBI].

253 China's Debt Surge May Increase Risk of Financial Crisis. - https://www.bloomberg.com/news/articles/2017-11-21/.

Звичайно, торговельна експансія Китаю була і донині є можливою саме завдяки масштабному споживанню китайських товарів у розвинутих країнах. Вище вказувалось на значний

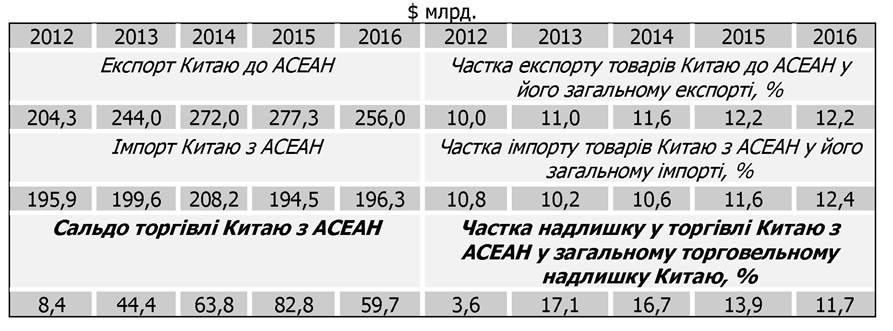

зовнішньоторговельний дефіцит США у торгівлі з Китаєм. Такий же високий рівень спостерігається і для ЄС (таблиця «Торгівля Китаю з ЄС»[249]). Частка ж імпорту Китаю з ЄС у загальному імпорті поступово зростає, що вказує на підвищений попит китайського середнього класу на якісні товари і продукти, вироблювані у країнах Європи.

Торгівля Китаю з ЄС,

$ млрд.

| 2012 | ■2013 | 2014 | 2015 | 2016 І | 2012 | 2013 | 2014 | 2015 | 2016 |

| Експорт Китаю до ЄС | Частка експорту товарів Китаю до ЄС у його загальному експорті, 0% | ||||||||

| 334,3 | 337,8 370,1 | 355,1 | 338,3 І | 16,3 Il 15,3 | 15,8 H 15,6 | 16,1 | |||

| Імпорт Китаю з ЄС | Частка імпорту товарів Китаю з ЄС у його загальному імпорті, 0% | ||||||||

| 212,1 | 219,8 244,1 | 208,7 | 208,0 І | 11,7 Il 11,3 | 12,5 Il 12,4 | 13,1 | |||

| Сальдо торгівлі Китаю з ЄС | Частка надлишку у торгівлі Китаю з ЄС у загальному торговельному надлишку Китаю, % | ||||||||

| 122,2 | 118,0 | 126,0 | 146,4 | 130,3 І | 53,0 | 45,6 | 32,9 | 24,7 | 25,6 |

Якщо торговельне сальдо Китаю зі США та ЄС - позитивне (профіцит), то з Японією - другою за величиною азійською економікою - Китай утримує досить відчутний торговельний дефіцит (на рівні 1-2% ВВП) (таблиця «Торгівля Китаю з Японією»[250]). На сьогодні важко оцінити швидкість змін у структурі торгівлі товарами між Китаєм та Японією. Темпи економічного зростання Китаю помітно перевищують японські темпи, тому й попит на японські високотехнологічні і високоякісні товари в Китаї прискорюватиметься (що провокуватиме збільшення дефіциту). Водночас, вартість робочої сили в Китаї залишається помітно нижчою, що може покращувати конкурентні позиції китайських виробників у новітніх технологічних нішах, що прискорюватиме експорт до Японії (і зменшуватиме торговельні дефіцити).

Вірогідно, ситуація значною мірою залежатиме від розвитку інтеграційних процесів, в яких на сьогодні дедалі більш лідируючу роль відіграє Китай, насамперед в частині створення і використання т.зв. ланцюгів доданої вартості (Value Added ChaιnS56}.

Додана вартість у міжнародній торгівлі. В умовах поглиблення глобальної і регіональної інтеграції, виробництво комплектуючих технологічних товарів поступово поширюється на сусідні країни з нижчою вартістю робочої сили, що дозволяє втримувати конкурентні переваги. Більше того, світовий досвід доводить - чим вище інтегрованими є ринки в певному регіоні, тим привабливішим він стає для подальшого інвестиційного входження, що, своєю чергою, розширює конкурентні ніші[251] [252]. Тобто, поза сумнівом, зважаючи на формування сукупного попиту економіки Китаю, чинників і складових її подальшого зростання, відбуватимуться і системні зміни у впливі на розвиток інших країн[253].