Энергетика

Специфика энергетических сетей сыграла в прошедшие годы и играет в настоящее время значительную роль для экономики стран, зависимых от поставок энергии. В большинстве случаев на постсоветском пространстве мы видим несколько важных сходных параметров проблемы снабжения газом и электроэнергией населения и предприятий республик:

- высокая стоимость инфраструктуры доставки, созданной в период планового хозяйства, растущие издержки по ее поддержанию;

- невозможность переориентации на другие источники без значительных инвестиций;

- привычку ключевых потребителей к дешевизне энергии;

- привычка лоббировать цены и поставки «в Москве»;

- необходимость постепенного повышения внутренних цен на энергию и собираемости платежей;

- зависимость от волатильности цен на мировом рынке, которую «Госплан» более не сглаживает для потребителей.

Грузия и Молдавия в большой степени зависят от импорта энергоносителей.

Специфика сетей и трубопроводов состоит в том, что Правобережная Молдавия получает свои ресурсы через Украину и Приднестровье, а Грузия — прямо из России.Основу грузинской электроэнергетики составляют тепловые (три) и гидравлические (шесть) электростанции. Общая установленная мощность электростанций на 2003 г. составляла 4679 МВт. За период с 1989 по 2003 г. производство и потребление электроэнергии в стране сократились почти вдвое, поскольку рухнуло промышленное потребление в связи с закрытием заводов. Значительный износ оборудования, отсутствие средств для необходимого технического обслуживания и ремонта стали причиной существенного разрыва между установленной и располагаемой мощностями грузинской энергосистемы. Основные мощности сосредоточены на ИнгуриГЭС и ГРЭС в Телави. ЗАО «Интер РАО ЕЭС», его дочерние и зависимые общества осуществляют управление рядом энергообъектов на территории Грузии, что составляет примерно 20 % генерирующих мощностей Республики Грузия [44].

Под контролем 100 % дочерней компании ЗАО «Интер РАО ЕЭС» находится АО «Теласи» (75 % акций), ООО «Мтквари» (100 % акций) и АО «Храмеси». В их же арендном пользовании находится соединяющая грузинскую и армянскую энергосистемы ЛЭП «Алаверды». Собственно добросовестная деятельность филиала РАО ЕЭС привела к стабилизации положения в грузинской энергетики и позволила вновь перейти к экспорту электричества.

В 2005 г. общее потребление Грузией электроэнергии составило 8,3 млрд. кВт- ч, среди которых импорт из России составил 1,2 млрд. кВт- ч [45]. Также незначительная часть электроэнергии импортируется из Армении с помощью линии «Алаверды». Российская электроэнергия импортируется (с помощью ЛЭП «Кавкасиони» мощностью 500 киловольт, а также ЛЭП «Салхино») по тарифу 2,75 цента, такому же, как и армянская электроэнергия (армянская сторона настаивает на повышении тарифа до 2,95 цента за 1 кВт- ч). Осенью 2005 г. возобновился импорт электроэнергии в Тбилиси из Азербайджана по ЛЭП «Гардабани-330». С 1 июня 2006 г. произошло существенное повышение потребительских тарифов по ступен-

ТАБЛИЦА 13. ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ ЭНЕРГОСИСТЕМЫ ГРУЗИИ

| Годы | d CL

0) О) „ о Т ш н н m а* о ш О) 5 о CL 1= | Вт. ч. | d CL С. 5 0) ТО- 1 СО ш * ч \о ф CL I— о 1= | Установленная мощность (ГВт) | 0) 0) я П s! s ~ X ч ф CL о | В т. ч. | ||

| ОЄ1 | ГЭС | промышленность | население | |||||

| 1993 | 10,2 | 2,8 | 7,3 | 10,8 | 4,5 | н. д. | н. д. | н. д. |

| 1994 | 7,0 | 1,9 | 5,1 | 7,9 | 4,8 | 1,8 | 2,4 | 2,4 |

| 1995 | 7,1 | 0,7 | 6,4 | 7,8 | 4,8 | н. д. | н. д. | н. д. |

| 1996 | 7,2 | 1,2 | 6,0 | 7,3 | 4,8 | 2,0 | 3,6 | 1,8 |

| 1997 | 7,2 | 1,1 | 6,0 | 7,3 | 4,8 | 2,5 | 3,5 | 3,5 |

| 1998 | 8,1 | 1,7 | 6,4 | 8,8 | 4,8 | 3,6 | 3,5 | 3,5 |

| 1999 | 8,1 | 1,7 | 6,5 | 8,4 | 4,8 | 4,7 | 4,7 | 4,7 |

| 2000 | 7,4 | 1,5 | 6,0 | 7,8 | 4,8 | 4,7 | 4,7 | 4,7 |

| 2001 | 6,8 | 1,3 | 5,5 | 7,1 | 4,8 | 5,6 | 5,6 | 5,6 |

| 2002 | 7,1 | 0,5 | 6,6 | 7,6 | 4,4 | 5,6 | 5,6 | 5,6 |

| 2003 | 7,1 | 0,6 | 6,5 | 8,0 | 4,7 | н. д. | н. д. | н. д. |

| 2004 | 6,7 | 0,8 | 5,9 | 7,9 | 4,7 | н/д | н/д | 5,6 |

| 2005 | 7,1 | 1,3 | 5,8 | 8,3 | 4,6 | 7,45 | н/д | 7,45 |

Источник: Интер РАО ЕЭС, Министерство энергетики Грузии.

чатой ставке — ставки возрастают по мере роста объема потребляемой электроэнергии. В случае, Тбилиси, при потреблении до 100 кВт в месяц тариф составил 7,45 ц/кВт- ч.

В 2005 г. в Грузии было произведено 7,1 миллиарда киловатт-часов, или на 6 % больше по сравнению с 2004 г., свыше 70 % энергии обеспечили ГЭС. Постепенное повышение цен на электроэнергию уже вышло на уровень показателей, достигающих 10 ц/кВт- ч.

По словам главы Национальной регулирующей комиссии энергетики, Грузия в 2005 г. из импортера электрической энергии превратилась в экспортера. Так, впервые за последние 5 лет экспорт осуществляется в Турцию. Летом поставляется в Турцию 80 млн. кВт- ч, а с декабря по апрель Турцией данный объем поставляется обратно в Грузию — согласно соглашению между аджарской электрокомпанией и турецкой стороной. По оценкам специалистов, цена электроэнергии, поставляемой из Турции, составляет менее 2 центов за 1 кВт- ч, что дешевле импорта из Армении и России. К импорту из России прибегают в условиях электродефицита, который обычно длится в республике начиная с поздней осени и в течение зимы. Объем импорта российской электроэнергии колеблется в рамках 13-16 %. В принципе мощности республики были рассчитаны на значительную промышленность (вроде завода «Рустави»), которая практически не работает, так что при исправном состоянии двух основных энергопроизодителей Грузия вполне может быть экспортером за счет еще советских активов.

Грузия потребляет порядка 1,2 млрд. кубометров российского газа в год, цена на который повышается в 2006 г. до 110 долларов за тысячу кубометров. Повышение цены газа (1,1 млрд. кубометров) в 2007 г. до 235 долларов дополнительно требует примерно 137 млн. долларов и сравнимо с рентой от трубопроводов. Это определенная нагрузка на грузинский бюджет (его расходная часть в 2005 г. составила 1,56 млрд. долларов), который начинает получать значительные доходы от транзита нефти, а также прямую иностранную помощь [46]. Как и в случае с Молдавией, происходит болезненный процесс отказа российских поставщиков от низких «политических» цен на газ. Естественно, разрыв особых отношений внутри ранее единого государства сопровождается политическими трениями, повышением нагрузки на исполнительные власти и привлечением международных и двусторонних доноров для решения проблем бюджета и платежного баланса. Таким образом, складывается довольно стандартная ситуация для многих стран мира (при отсутствии собственных значительных энергоресурсов): приходится привлекать внешние займы как на текущие нужды платежного баланса, так и для инвестиций в энергетику и инфраструктуру.

Взрыв магистральных газовых трубопроводов в январе 2006 г. на российской территории вызвал еще большие трудности у населения Грузии и Армении и даже политический скандал. Нам трудно оценить, какие силы, заинтересованные в ухудшении отношений

таблица 14. основные технико-экономические показатели работы энергосистемы молдавии

| Показатели | со стgt; стgt; | -з- стgt; стgt; | id стgt; стgt; | CD СТgt; СТgt; | Г' стgt; стgt; | со стgt; стgt; | О) стgt; стgt; | о о о lt;м | о о lt;м | lt;м о о lt;м | со о о lt;м | -з о о lt;м |

| Производство ЭЭ, млрд. кВт • ч | 10,2 | 8,2 | 6,1 | 6,1 | 5,4 | 4,7 | 4,0 | 3,6 | 4,9 | 4,4 | 4,1 | 4,3 |

| ТЭС | 9,9 | 7,9 | 5,7 | 5,7 | 4,9 | 4,4 | 3,7 | 3,2 | 4,5 | 4,0 | 3,7 | 3,9 |

| ГЭС | 0,4 | 0,3 | 0,3 | 0,4 | 0,4 | 0,4 | 0,4 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Прочие | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| Потребление ЭЭ, млрд. кВт • ч | 9,6 | 8,7 | 8,0 | 7,8 | 7,3 | 6,8 | 5,9 | 5,4 | 5,6 | 5,4 | 5,7 | 5,1 |

| Установленная мощность, ГВт | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 |

| Средний тариф на ЭЭ, цент/кВт • ч | 5,5 | 3,3 | 3,0 | 3,9 | 5,3 | 2,9 | 4,0 | 4,9 | 4,9 | 5,0 | н.д. | н.д. |

| Промышленность | 5,5 | 5,7 |

| 4,6 | 5,3 | 2,9 | 4,0 | 4,9 | 4,9 | 5,0 | н.д. | н.д. |

| Население | 2,8 | 2,5 |

| 2,8 | 5,3 | 2,9 | 4,0 | 4,9 | 4,9 | 5,0 | н.д. | н.д. |

н. д. — нет данных.

Источник: Интер РАО «ЕЭС».

России с Грузией, могли пойти на диверсию, но руководство Грузии использовало ситуацию вполне ожидаемым образом, подчеркнув необходимость «обхода» России через Грузию в поставках газа в ЕС. Этот подход вполне соответствует тому видению интересов страны: чем выше в ЕС нервозность по поводу своей энергетической безопасности, тем выше шансы правительства Грузии на получение ренты за прокачку топлива. В то же время энергосистема Грузии может быть также эффективным транзитным звеном в потоке экспорта электроэнергии из стран СНГ в Турцию, Иран (через Армению) и дальше в страны Ближнего Востока, а затем и в Европу.

Экономический кризис 1990-х гг. крайне пагубно отразился на состоянии энергетического хозяйства Молдавии. Из-за отсутствия необходимых средств энергосистема практически лишилась возможности осуществлять ввод новых мощностей, выполнять необходимые объемы работ по техническому перевооружению, реконструкции, ремонту и обслуживанию энергетических объектов. Это привело к ускоренному моральному старению и физическому износу оборудования.

После обвального падения в первые годы независимости производство электроэнергии за период с 1993 г. по 2003 г. еще сократилось с 10,2 млрд. кВт- ч до 4,1 млрд. кВт- ч, потребление снизилось с 9,6 млрд. кВт- ч до 5,7 млрд. кВт- ч соответственно. Страна, обладающая несколькими достаточно крупными генерирующими источниками, превратилась из экспортера в устойчивого импортера электроэнергии из России и Украины. Соотношение экспорт / импорт электроэнергии в 2003 г. выглядело таким образом: экспорт равен 0,1 млрд. кВт- ч, а импорт — 1,8 млрд. кВт- ч.

Молдавия в целом располагает двумя ГЭС, четырьмя ТЭЦ и огромной Молдавской ГРЭС, находящейся на территории Приднестровья — 85 % всех установленных мощностей (от 2990 млрд. кВт- ч), которая была рассчитана на промышленность большого региона, включая украинских потребителей. Владельцем 100 % пакета акций Молдавской ГРЭС в августе 2005 г. стало РАО «ЕЭС России». Его дочерняя компания RAO Nordic, которая ранее приобрела 51 % акций ЗАО «Молдавская ГРЭС», выкупила у компании «Saint Gidon Invest» остающиеся 49 % акций ЗАО «Молдавская ГРЭС». Затем в ноябре 2005 г. РАО «ЕЭС» продало третьим лицам 49 % ГРЭС, сохранив за собой оставшийся 51 %.

Ранее Молдавская ГРЭС экспортировала электроэнергию в Румынию, но в 2004 г. экспорт был прекращен. В прошлые годы около 70 % из поступающей в Молдавию энергии вырабатывалось на Молдавской ГРЭС, а остальные 30 % приобретались на Украине.

По оценкам специалистов РАО «ЕЭС России», после соответствующего ремонта технические возможности Молдавской ГРЭС и пропускная способность связанных с ней линий электропередачи (избыточная мощность электросети станции, по мнению аналитиков РАО «ЕЭС России», составляет 400 МВт) позволят обеспечить полностью потребности Молдавии в электроэнергии. В настоящее время рассматривается проект выделения части блоков на радиальную работу с европейской синхронной зоной. Молдавская энергосистема обладает достаточной пропускной способностью для обеспечения необходимых внутренних перетоков мощности. Высоковольтными линиями электропередачи (110, 330 и 400 кВ МЭС) она связана с энергосистемами Украины, Болгарии и Румынии. Существующие на территории Молдавии и Приднестровья приграничные мощности по передаче электроэнергии позволяют не только осуществлять сбыт электроэнергии на молдавском рынке, но и экспортировать избыточную электроэнергию в близлежащие страны — Румынию, Болгарию, Турцию, Украину.

МГРЭС — это актив межгосударственного значения, который в силу расположения мог бы играть большую роль в обеспечении энергетической безопасности огромного района. Но это и наглядный пример того, как коммерция (перепродажа электроэнергии) и политические интересы не позволяют эффективно использовать станцию, которая была мечтой больших регионов в развивающемся мире и чье строительство финансировалось бы международными организациями. В 2004 г. Румыния объявила о своем намерении в случае необходимости помочь Молдавии электроэнергией. Официальное обращение было получено в ноябре 2005 г. в связи с заявлением руководства Молдавской ГРЭС о повышении тарифов на отпускаемую электроэнергию с 3,05 до 4,08 цента за 1 кВ- ч. Станция с 9 ноября 2005 г. полностью прекратила подачу электроэнергии в Правобережье из-за нежелания властей Молдавии приобретать ее по более высокому тарифу. Повышение тарифов руководство МГРЭС объяснило ростом стоимости приобретаемого станцией российского природного газа (с 60 долларов за тыс. куб. м до 87 долларов). Официальные власти Молдавии явно намерены обеспечить поставки электроэнергии в страну таким образом, чтобы по возможности максимально исключить существующую зависимость от поставок самой крупной станции в регионе. Подоплека такого поведения — видимо, политика и коммерция, а не экономика.

Молдавские операторы занимаются реэкспортом электроэнергии в Румынию, получая при этом прибыль (покупая на Украине либо в Приднестровье по цене 3,22 цента за 1 кВ- ч, перепродают ее Румынии по цене 5 центов за 1 кВ- ч). МГРЭС является основным поставщиком электроэнергии в Молдавию, обеспечивая 85 % имеющихся мощностей. Ни Украина, ни Румыния в принципе не смогут стать оптимальными альтернативными источниками.

Молдавская ГРЭС также является единственным возможным источником выработки электроэнергии для ее поставок на экспорт. Неадекватное использование МГРЭС в любом случае будет сопряжено впоследствии с большими затратами по обеспечению электроэнергией Молдавии, а также грозит и неблагоприятными последствиями югу Украины. Увеличение импорта электроэнергии из Украины или Румынии невозможно при существующей инфраструктуре и требует обязательного строительства дополнительных ЛЭП. При этом размер требуемых средств внушительный, а источники пока не найдены. Тарифы, по которым будет импортироваться электроэнергия из Украины и тем более Румынии, отнюдь не будут ниже, чем предлагает сейчас Молдавская ГРЭС. Если отталкиваться от экономических показателей, то, согласно заявлениям руководства Молдавской ГРЭС, запуск всех блоков станции, т. е. выход на 100 % загрузку, позволил бы значительно снизить издержки, а тем самым и тарифы. При этом повышение отпускных тарифов ГРЭС до 4,08 цента за 1 кВ • ч вряд ли отразилось бы на конечных потребителях, поскольку электрораспределительным сетям станция поставляла электроэнергию по 3,05 цента за 1 кВ • ч, а цена для конечных потребителей составляла в конце 2005 г. 6,2 цента.

Тариф на электроэнергию на Украине составлял 3,5 цента за 1 кВ- ч при стоимости поставляемого из России природного газа в 50 долларов за тысячу куб. метров (что ниже, чем для МГРЭС). Следует учитывать, что повышение для Украины стоимости российского газа до 95 долларов за тысячу куб. метров в 2006 г. привело к значительному увеличению тарифов украинских поставщиков электроэнергии (минимум до 4-5 центов за 1 кВ- ч).

Считается общеизвестным, что Россия в течение 1990-х гг. использовала заниженные тарифы на газ для достижения политических целей. Теперь, правда, никто не может толком сформулировать, какие это были цели, были ли они достигнуты. С позиций объективного экономического анализа ясно, что под политическую мотивацию легко спрятать просто ренту, которую получает посредник, переторговывая дешевый ресурс вне прозрачного рыночного ценообразования. Противников же российского «газового влияния» в пространстве ГУАМ можно утешить тем, что при переходе на общепринятые правила установления цен исчезает основа для обмена цен на политическое влияние. С точки зрения долгосрочного развития и сотрудничества можно сформулировать два случая, в которых стоило бы снижать цену против рыночного уровня. Во-первых, это можно делать как жест доброй воли для очень бедных стран в состоянии кризиса — например в ситуации начала и середины 1990-х гг. в СНГ. При этом желательно, по крайней мере, зафиксировать такую уступку как жест и проследить, чтобы из этого не извлекалась рента.

Во-вторых, в долгосрочном плане можно предусматривать формулы, в которых ограничиваются колебания цен с целью поддержания стабильности цен и доходов сторон. Принадлежность Грузии и Молдавии к старой советской системе трубопроводов — это удача, но и историческая случайность. Большинство развивающихся стран мира не имеют такой возможности. Обсуждение проблем снабжения энергией развивающихся стран в 2006 г. в рамках Саммита Большой Восьмерки оставило эти проблемы на решение частному бизнесу. Проблема поддержания уровня жизни и эффективного использования энергии в странах, в которых капитальные издержки были сделаны давно и уже несуществующим государством, оказалась нетривиальной: инвестиции сделаны даром, и по ним не надо платить долги, но поддержание инфраструктуры недешево, требует инженерной экспертизы, а привычка к доступности энергии ставит вопрос о покрытии этих расходов.

В этой ситуации остается неясным, кто и на какие средства обеспечивает поддержание трубопроводной инфраструктуры в странах транзита. Представляется, что в 2004-2006 г. мы наблюдали устойчивое длительное смещение уровня цен на энергоносители вверх на период до десяти лет. В терминах поддержки платежного баланса рост стоимости поставок энергоносителей извне (неважно: из России или другой страны) приведет к заимствованию рассматриваемыми странами средств у двусторонних доноров и международных финансовых организаций вместо скрытых субсидий от российских поставщиков, то есть к стандартной для мира и МФО ситуации.

Поставки природного газа в Молдавию из России в 2006 г. составили около 1,6 млрд. куб. м. Цена на газ выросла с 80 долларов за 1000 куб. м до 110 долларов в первом полугодии 2006 г. и до 160 долларов — во втором. По последним договоренностям, цена поставок на 2007г. будет зафиксирована на уровне 170 долларов. Это означает увеличение стоимости более чем вдвое — со 128 млн. долларов в 2005 г. до 272 млн. долларов в 2007 г. при условии постоянства объемов. Рост платежей окажет определенное давление на бюджет страны (расходная часть составила 806 млн. долларов в 2005 г.), поскольку сбор платежей при повышении цен — дело всегда затруднительное. В то же время Молдавия получает значительную финансовую помощь из-за рубежа, в частности, значительный заем МВФ. Таким образом, фактически происходит переход финансирования развития Молдавии от России к международным финансовым институтам, как и во всем мире.

Движение тарифов на электроэнергию и газ в Грузии и Молдавии (в обеих ее частях) затрагивает интересы посредников и владельцев активов, но политическая неопределенность, накопившиеся политические проблемы дают постоянный импульс перевести экономические проблемы в разряд политических. И наоборот — политические трения снижают эффективность использования производственных активов и возможности развития стран.

Внешняя торговля

Грузия и Молдавия — небольшие страны, для которых любые внешние шоки представляют собой значительные риски и серьезно влияют на экономическое положение. Так, российский кризис 1998 г. основательно нарушил внешнюю торговлю стран СНГ, подтолкнул их переориентацию на ЕС и отрицательно сказался на экономическом развитии. Однако ставка на внутреннее потребление — не лучший вариант, так как внутренние рынки обеих стран достаточно малы, низкий уровень жизни подавляющей части населения ограничивает эффективный спрос. Внутренние производители не смогут эффективно конкурировать с импортом по большому числу товаров, необходимо сосредоточиться на тех, в которых страна сможет обеспечить убедительные конкурентные преимущества.

До распада СССР внешняя торговля, в первую очередь с союзными республиками, и Грузии, и Молдавии превышала произведенный экономический продукт. То есть они были глубоко интегрированы в существовавшее союзное разделение труда. Основу экспорта составляли сельскохозяйственная продукция и пищевые продукты, а импорта — потребительские товары и энергетические ресурсы.

Распад СССР, разрушение существовавшей платежной системы, введение различных торговых ограничений представляли тяжелый внешний шок для экспорта обеих стран. Примерно с 1995 г. внешняя торговля стала восстанавливаться с расширением экспорта в Россию и другие страны СНГ, удалось наладить некоторые торговые контакты с остальным миром. Главным фактором, который позволил достаточно быстро нарастить экспорт, стала проводившаяся макроэкономическая политика стабилизации в России. Установление фиксированного обменного курса в условиях огромной инфляции привело

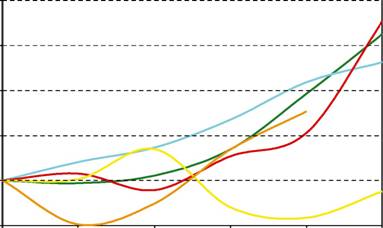

ГРАФИК 14. ДИНАМИКА ЭКСПОРТА МОЛДАВИИ, ГРУЗИИ И ОТДЕЛЬНЫХ РОССИЙСКИХ РЕГИОНОВ, ТЕКУЩИЕ ЦЕНЫ, 2000-2005

100 50

250

О

о

ч- 200 II

О

о

о

N

150

2000 2001 2002 2003 2004 2005

^“Грузия ^“Молдавия ^“Ставропольский край Северная Осетия ^“Кабардино-Балкария

300

Источник: национальные статистические комитеты, расчеты ИЭФ.

к чрезмерному укреплению рубля. Импорт, в том числе и из СНГ, стал дешев, внутреннее российское производство — невыгодно. Это предоставило окно возможностей для экспортеров из Грузии и Молдавии. Более 70 % молдавского экспорта в 1997-1998 гг.прихо- дилось на СНГ и около половины — на Россию. Общий объем молдавского экспорта в 1996 г. достиг 430 млн. долларов, к этим показателям не удалось вернуться до сих пор.

Обе страны характеризуются значительным отрицательным торговым балансом, который сохраняется в течение всего транзиционного периода. Движение по счету инвестиционных доходов и счету услуг незначительно, а дефицит счета текущих операций в условиях небольшого притока иностранных инвестиций в течение 1990-х гг. покрывался за счет неплатежей по поставкам энергоресурсов и увеличения внешней задолженности. Сейчас основой финансирования дефицита счета текущих операций стали средства эмигрантов и иностранная помощь. Однако в долгосрочном периоде необходимо наращивать экспорт, который должен стать основой экономиче-

ского роста. Обе страны не могут похвастаться наличием мощной производственной базы или наличием значимых запасов природных ресурсов для экспорта. Поэтому долгосрочным фактором роста экспорта должно стать использование своих конкурентных преимуществ — географического положения и низких издержек на труд. 2004 - 2005 гг. импорт Грузии взлетел за счет, видимо, процесса строительства трубопроводов, в результате чего образовался более чем миллиардный (в долларах) торговый дефицит.

Экономический рост в России в 2000-2006 гг. и в ЕС в 2003-2006 гг. являющихся внешнеторговыми партнерами обеих стран, позволил увеличить экспорт в годы подъема, однако существуют дальнейшие возможности его наращивания и увеличения своей доли на российских рынках.

Половина грузинского экспорта приходится на СНГ — Россия (18 % экспорта), Туркмения (13 %), Украина (6 %). Среди стран, не входящих в СНГ, — основной рынок — Турция (18 % экспорта). Грузия вывозит в Турцию металлический лом (сталь, медь, алюминий), в Россию — вино, чай, фрукты, минеральную воду (Боржоми и остальные), в Туркмению — самолеты и запчасти к ним. Основу импорта в Грузию составляют нефтепродукты из Азербайджана, газ из России, инвестиционные товары для нефти и газа (трубы, турбины и т. д.), автомобили из развитых стран.

Грузинский экспорт в Россию остается все еще небольшим относительно размеров российских рынков, при этом узко диверсифицированным. По сути, основной статьей экспорта является вино. Причем в последние годы доля СНГ в экспорте увеличивалась — с 40 % в 2000 до более 50 % в 2004 г. Это означает, что грузинский экспорт в СНГ растет быстрее, чем в другие страны, хотя обычно стремятся диверсифицировать как географическую, так и товарную структуру экспорта, с тем чтобы обеспечить его устойчивый рост.

Товарная структура экспорта Молдавии остается также однообразной. Три категории — вино, пищевые продукты и текстильная продукция — составляют около 70 % экспорта. Вино и продукты идут в основном в Россию и СНГ (80 % экспорта), в Европу — намного меньше (13 % экспорта). Это связано с качеством продукции и протекционистской политикой ЕС [47]. Основу экспорта в ЕС составляет

ТАБЛИЦА 15. СТРАНОВАЯ СТРУКТУРА ЭКСПОРТА ГРУЗИИ, 2000-2006, %

| Страны | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 I пол. |

| СНГ — всего | 40 | 45 | 49 | 49 | 51 | 47 | 49 |

В том числе:

| Россия | 21 | 23 | 18 | 18 | 16 | 18 | 11 |

| Туркмения | 3 | 9 | 11 | 12 | 18 | 9 | 15 |

| Украина | 3 | 4 | 4 | 7 | 2 | 4 | 6 |

| Азербайджан | 6 | 3 | 8 | 4 | 4 | 10 | 7 |

| Остальные — всего | 60 | 55 | 51 | 51 | 49 | 53 | 51 |

В том числе:

| Турция | 23 | 22 | 16 | 18 | 18 | 14 | 9 |

| Великобритания | 3 | 7 | 9 | 6 | 5 | 4 | 3 |

| Швейцария | 4 | 5 | 7 | 7 | 3 | 0 | 0 |

| США | 2 | 3 | 4 | 3 | 3 | 3 | 6 |

| Экспорт, млн. $ | 323 | 318 | 346 | 461 | 647 | 866 | 470 |

Источник: Статистический комитет Грузии.

обработка текстильной продукции и кожевенного сырья — привезенное из Европы сырье обрабатывает дешевая рабочая сила. Структура экспорта в ЕС и СНГ кардинально отличается — в СНГ везут продукты питания и вино, в Европу — обработанные полуфабрикаты с малой добавленной стоимостью.

Основу молдавского экспорта в Россию как и в случае с Грузией составляют алкогольные напитки, в первую очередь вино. Интересно, что грузинские винные бренды оказались настолько устойчивыми в памяти потребителей советского периода, что по цене в Москве они шли вровень с французскими винами. Молдавские вина занимали на рынке сегмент более дешевых вин, но зато их продавали в пять раз больше. В то же время качество этих вин (особенно грузинских) вызывало нарекания потребителей в Москве в течение долгого периода, предшествовавшего «санитарному винному эмбарго» марта 2006 г. Масштабы наращивания экспорта вина из Грузии в последние годы выглядят нереалистическими даже по официальному импорту в Россию, не учитывая весьма вероятные масштабные подделки на российской территории. Время введения запрета на импорт мол-

ТАБЛИЦА 16. СТРАНОВАЯ СТРУКТУРА ЭКСПОРТА МОЛДАВИИ, 1998-2006, %

| Страны | 1998 | 2001 | 2003 | 2004 | 2005 | 2006 (янв - окт) |

| СНГ | 67,9 | 61 | 53,6 | 50,4 | 50,5 | 41,5 |

| Россия | 53,3 | 43,7 | 39 | 35,2 | 31,8 | 18,8 |

| Украина | 7,7 | 10,1 | 7,1 | 6,6 | 9,1 | 12,4 |

| Беларусия | 5,1 | 5,3 | 5,2 | 6,3 | 6,5 | 6,7 |

| Прочие | 1,8 | 1,9 | 2,3 | 2,3 | 3,1 | 3,6 |

| Не-СНГ | 32,1 | 39 | 46,4 | 49,6 | 49,5 | 58,5 |

| Румыния | 9,6 | 6,7 | 11,4 | 9,7 | 10,2 | 14,7 |

| Германия | 3,8 | 7,1 | 7,1 | 8 | 4,3 | 4,7 |

| Болгария | 0,5 | 0,6 | 0,8 | 0,7 | 0,6 | 1,6 |

| Италия | 3,5 | 8 | 10,4 | 14,2 | 12,2 | 11,6 |

| США | 2,9 | 4,5 | 4,3 | 4,1 | 4,3 | 1,5 |

| Прочие | 11,8 | 12,1 | 12,4 | 12,9 | 17,9 | 24,3 |

Источник: Статистический комитет Молдавии, МВФ.

давских и грузинских вин в Россию совпадает с политическими трениями, но проблемы качества вина — вполне реальны. В то же время от эмбарго вряд ли существенно пострадают собственно крестьяне- виноградари — хорошее вино всегда найдет сбыт. В первом полугодии 2006 г. импорт в Грузию из России вырос на 68 %, а и без того небольшой экспорт в Россию упал на 14 %. Вес вина в этом огромном торговом дисбалансе невелик, но воспринимается очень болезненно (как и в Молдавии).

По всей видимости, потеряны масштабные ренты на поддельном вине и затронуты чьи-то коммерческие интересы. Ведь трудно даже представить себе величину нормы прибыли в таком бизнесе при экспорте в четверть миллиарда долларов.

Обращает на себя внимание многократный рост «эффективности» производства вина как в Грузии, так и в Молдавии — за несколько лет сократилось среднее количество винограда на бутылку вина. Расчеты в таблице 17 сделаны при предположении, что все производство винограда в обеих странах относится к винным сортам

таблица 17. основные параметры экспорта вина (тн вэд 2204) из молдавии и Грузии в Россию

| Параметры | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Молдавия | |||||||

| Производство винограда, тыс. тонн | 465 | 704 | 505 | 641 | 677 | 600 | 600 |

| Объем экспорта вина в РФ, млн. долл. | 96 | 113 | 151 | 140 | 174 | 194 | 208 |

| Объем экспорта вина в РФ, млн. бутылок | 151 | 119 | 174 | 190 | 227 | 238 | 250 |

| Средняя цена бутылки, долл./бутылка | 0,6 | 1,0 | 0,9 | 0,7 | 0,8 | 0,8 | 0,8 |

| Доля РФ в общем экспорте вина, % | н. д. | 100,0 | 98,0 | 82,2 | 80,8 | 80,2 | 75,0 |

| Отношение производства винограда предыдущего года к экспорту вина, кг/бутылка | н. д. | 3,9 | 4,0 | 2,2 | 2,3 | 2,3 | 1,8 |

Грузия

| Производство винограда, тыс. тонн | 220 | 210 | 150 | 90 | 200 | 180 | 180 |

| Объем экспорта вина в РФ, млн. долл. | 10 | 23 | 22 | 27 | 32 | 36 | 57 |

| Объем экспорта вина в РФ, млн. бутылок | 11 | 18 | 17 | 21 | 30 | 35 | 36 |

| Средняя цена бутылки, долл./бутылка | 1,0 | 1,3 | 1,3 | 1,3 | 1,1 | 1,0 | 1,6 |

| Доля РФ в экспорте вина, % | н. д. | 86,9 | 81,7 | 80,8 | 80,9 | 79,7 | 69,7 |

| Отношение производства винограда предыдущего года к экспорту вина, кг/бутылка | н. д. | 10,6 | 10,1 | 5,8 | 2,4 | 4,6 | 3,5 |

н. д. — нет данных.

Примечания: 1. Средняя цена бутылки получена делением номинального объема импорта на физический объем в предположении, что оно перевозится в бутылках из страны производства (за вычетом посуды); объем бутылки — 0,75 литра. 2. Отношение внутреннего производства винограда за предыдущий год к общему экспорту вина за текущий год представляет примерную оценку того, сколько винограда используется для производства вина, а также служит косвенным критерием его качества.

Источник: UN Comtrade, FAO, расчеты ИЭФ.

и что нет внутреннего потребления вина — оба предположения представляются нереалистическими. Снижение соотношения внутреннего производства винограда и экспорта вина в несколько раз за последние годы косвенно подтверждает гипотезу о сильном ухудшении качества поставляемого грузинского и молдавского вина. К концу 2006 г. конфликт Молдавии с Россией по поводу вина был разрешен на базе введения очень жесткого контроля с российской стороны за качеством экспортной продукции.

Грузии и Молдавии пока не удается опереться на экспортоориентированный путь развития, например, в 2005 г. в обеих странах прирост импорта оказался больше, чем прирост экспорта. Структура экспорта остается сильно сконцентрированной в нескольких товарных категориях и на нескольких рынках. Обе страны располагают большими неиспользованными производственными и транзитными возможностями. И Грузия, и Молдавия еще не решили некоторые принципиальные проблемы своего развития — дело не только в том, что формально не достигнут объем ВВП 1990 г. Критическая проблема — создание продуктивного бизнеса, рабочих мест в частном секторе, возврата хотя бы части мигрантов и восстановление уровня науки и образования, достигнутого перед получением независимости, которые необходимы для того, чтобы комфортно чувствовать себя в Европе.

Несмотря на успехи последних лет, Грузии и Молдавии еще предстоит найти свой путь долгосрочного экономического роста, решения накопившихся социальных проблем, встраивания в мировую торговлю. Происходивший экономический подъем, по сути, был связан с двумя основными факторами — ростом внутреннего потребления и экономическим ростом крупных соседних экономик, в первую очередь России и ЕС. Однако развитие пока не приобрело устойчивой основы, его причинные факторы неустойчивы и слишком зависят от внешних условий. В какой-то степени консервируются ситуация последних лет и опора на гастарбайтеров.

В обеих странах, надо полагать, без компромисса сложившихся элит и коммерческих интересов трудно найти способ решения политических проблем, а угроза перераспределения собственности по политическим причинам ведет к смещению горизонтов экономического планирования, задержке с переходом к устойчивому росту. Высокая степень неопределенности подтверждается относительно низким уровнем внутренних сбережений и накопления и малым притоком иностранного капитала. Инвестиционная активность в Молдавии, Грузии, а также в сравнимых регионах РФ остается невысокой. Ограниченные собственные финансовые возможности, неразвитая финансовая система, институциональная слабость, отсталая инфраструктура не дают предприятиям увеличивать объем вложений в основной капитал. Приток иностранных инвестиций сконцентрирован в единичных масштабных проектах, чего недостаточно для полноценной интеграции стран в глобальную экономическую систему.

В будущем внешние условия также будут оказывать большое влияние на состояние экономик обеих стран. У Грузии и Молдавии остаются нерешенными главные политические и экономические проблемы пореформенного периода: неурегулированность территориальных проблем и соответственно бедность населения и эмиграция, которая обескровливает внутреннее развитие. Хотя за пятнадцать лет можно было достичь большего в развитии, если взглянуть на другие страны в сходных трудных обстоятельствах — например, Кипр.

Основная проблема у Молдавии заключается в поиске возможности не просто роста доходов в стране, но формулирования стратегии развития и повышения уровня жизни, создания рабочих мест дома. Это предполагает способность достичь компромисса в урегулировании территориального спора без нового подрыва экономической жизни.

Развитие Грузии будет испытывать влияние роста экономической мощи Азербайджана и России, Турции и Ирана. Рента от трубопроводов способствует доходам бюджета, но остальная экономика еще потребует больших усилий для развития. Диалог с НАТО о возможном вступлении Грузии в этот блок выглядит как попытка усилить давление с целью решения конфликта с отколовшимися республиками. Но за прошедшие годы, судя по всему, грузинской стороной не было предложено двум республикам достаточно привлекательного компромисса в социально-экономической и политической сферах. Будем надеяться, что удастся избежать новой трагедии и нарушения процессов развития.

Импульсом, которой способен стать толчком развития Грузии и Молдавии, стало бы прагматичное решение вопросов торговли и экономической активности в зонах территориальных конфликтов, направленное на устранение препятствий для экономического роста. Движение к сближению с ЕС этих стран вполне закономерно — вопрос в том, каковы стратегические цели их развития и как обеспечить наилучшие условия для движения капиталов, товаров, труда.

Стратегия таких стран нуждается в постановке реалистичных целей и расширении процессов обновления в экономике. Масштабные вложения капитала возможны, прежде всего, из России для обеспечения ее растущего внутреннего рынка. Внутренняя и внешняя политическая стабильность должна была бы снизить издержки проведения политики развития и обеспечить приток частного капитала. Ближайшее десятилетие станет ключевым в решении проблем развития двух стран: от стартового роста с очень низкого уровня до формирования устойчивого развития и повышения конкурентоспособности стран до того уровня, когда граждане страны смогут продуктивно работать в своем отечестве.

Еще по теме Энергетика:

- Политика в области энергетики

- 6.5.На пути к водородной энергетике

- 9.2. Бюджетные расходы на поддержку отраслей промышленности, энергетики, строительства

- Энергетика и мировой кризис

- Ядерная энергетика 1958 - 1978 - ?..

- Украинская энергетика — встроенный дисбаланс

- 9.2. Расходы на развитие промышленности, энергетики, строительства.

- Водородная энергетика

- 2.9. Ядерная (Атомная) энергетика

- Мировая энергетика и энергоресурсы

- Офицеров-Бельский Д.В. [324] Политико-экономические аспекты либерализации газовой энергетики ЕС в условиях мирового экономического кризиса

- З.1. Концепции современного естествознания законы сохранения энергии в макроскопических процессах; принцип возрастания энтропии; химические системы; энергетика химических процессов; реакционная способность веществ

- / Расходы V федерального v бюджета / V России X