Украинская энергетика — встроенный дисбаланс

Обсуждение событий в (и вокруг) украинской энергетике в 2005-2006 гг. в мире показало, что наблюдатели за пределами постсоветского пространства не вполне понимают характер энергетических проблем Востока Европы, их происхождение и структуру.

В результате экономисты просто рассматривают экономику Украины как слишком энергоемкую, а политики придают этой проблеме ракурс отношений в контексте политической моды дня. Действительно, трудно представить себе страну, которая смогла развить огромный столь энергоемкий (и особенно газоемкий) промышленный бизнес: металлургия, химия, удобрения, не имея собственных природных ресурсов для этого. Мы знаем пример Японии, которая сделала нечто похожее в первые десятилетия послевоенного развития. Но после первого энергетического кризиса 1974-1975 гг. страна вынуждена была просто закрыть или резко сократить часть предприятий особо энергоемких отраслей (алюминий и т. п.), переключившись на продукцию более высокой степени обработки. Ситуация 2004-2006 гг. в мире имеет явное сходство с тем периодом, но в меньших масштабах, поскольку рыночные экономики имели четверть века на приспособление и существенно снизили удельное потребление энергоносителей.Внутри СССР украинская экономика имела более высокий уровень газификации домашних хозяйств, чем многие российские регионы. Украинская промышленность и наука были специализированы как под высокий уровень человеческого капитала в городах, так и под естественные преимущества республики: близость к портам и некоторым месторождениям (железная руда, уголь и проч.). Здесь мы опять сталкиваемся не только с исходной географической неравномерностью распределения природных или человеческих ресурсов, но и с планированием размещения предприятий ближе к ресурсам рабочей силы, портам и т. п. Украинская экономика располагает значительными мощностями в черной металлургии, химии и производстве удобрений, которые были привязаны к сырьевым и людским ресурсам, большим городам, портам (в томчисле и не Днепре) и железным дорогам, так же как и в Приднестровье, Поволжье, на Урале и т.

п. Используемые в этих отраслях технологии по природе своей энергоемки, даже без поправки на их качество. Важно учитывать и тот факт, что они складывались в условиях искусственно низких цен на энергоносители, характерных для плановой экономики СССР. Украина является едва ли не самой энергоемкой страной в мире на единицу ВВП — и это встроенный дисбаланс советского происхождения. Проблема энергетики в стране объективна и является одной из ключевых национальных проблем.Госплановская логика в свое время была вполне понятна — ограниченность местных энергетических ресурсов компенсировалось за счет строительства трубопроводов и атомных электростанций. Украина имела к концу 1980-х гг. примерно 20 % общего объема мощностей в ядерной энергетике, а теперь занимает одно из самых высоких мест в мире по доле атомного электричества в общем его производстве (49 % в 2005 г.), уступая из крупных стран только Франции (79 %) и Бельгии [61]. С учетом собственной добыгчи газа и угля, положение Украины ничуть не хуже большинства европейских стран. Но унаследованная структура производственных активов предполагает радикальное повышение энергоэффективности всех секторов экономики для обеспечения рентабельности предприятий и устойчивости платежного баланса.

Как и в России (или в странах ГУАМ), огромные энергетические активы Украины советского периода требуется обслуживать, рационализировать. Вся система доставки и снабжения газом и электроэнергией населения и предприятий республик из России основывалась на том, что инвестиции планировались централизованно — адаптация к рыночной экономике является делом сложным и затратным. Растущих затрат стоит и поддержание систем в рабочем состоянии, хотя в 1990-е годы была выведена часть неэффективных мощностей из использования (но их часто продолжают показывать статистически как мощности). Инвестиционная составляющая, проблемы энергетики заключается, прежде всего, в том, что старые активы можно использовать как бы «даром» — современным компаниям не надо возвращать тот «кредит» (и платить проценты по нему), которым: был дан на строительство жителями другой, уже несуществующей страны до приватизации.

Но острота проблемы модернизации хозяйства в современных условиях состоит в том, что изменить сложившуюся инфраструктуру доставки, созданную в период планового хозяйства, переориентировать на другие источники без значительных инвестиций невозможно. За прошедшие пятнадцать лет произошло значительное сокращение фактически используемых мощностей, поскольку их объем превышал текущие потребности страны. Сужение потребления энергоносителей за пятнадцать лет уменьшило давление на мощности, создав предпосылки для сохранения наиболее эффективных, как это произошло в Грузии и Молдавии.Второй группой проблем является структура потребителей, которых обеспечивает энергетика страны. Переход от снабжения промышленных предприятий, автоматически перечисляющих платежи при плановом хозяйстве, к продаже энергии и носителей массе разнородных фирм и населения с огромными перепадами в финансовых возможностях создает существенные проблемы, скажем, сбора платежей. Часть инфраструктуры оказывается избыточной, а перемещение потребителей может требовать новых инфраструктурных элементов, которые строить дорого и часто некому. Одним из наиболее заметных элементов инфраструктуры на Украине оказалась система экспортных газопроводов в страны ЕС и ЦВЕ, которая оказалась де-факто одновременно частью системы внутреннего снабжения газом транзитной страны.

На этом фоне вопрос о стоимости импортных энергоносителей просто затеняет проблемы дисбаланса между производственным и энергетическим комплексами. Мы уже отмечали выше, что из планового хозяйства даже состоятельные коммерческие предприятия вышли с привычкой к дешевизне энергии привычкой лоббировать цены и поставки «в Москве». Если учесть, что значительная часть энергоносителей в стране приходит как импорт, а цены мирового рынка во- латильны и не поддаются «лоббированию», то фактор входящих цен может оказывать весьма неприятные воздействия на характер экономических процессов. В этом отношении низкая цена энергии в течение длительного времени на постсоветском пространстве отражала самые различные (в том числе политические) факторы, а не только рыночные.

Причем в энергетике Украины соседствовали и вполне рыночные, и «административные» цены на разные виды энергии, что, по логике, должно было смещать оценки факторов при принятии деловых решений. Скажем, уголь был частично субсидирован длительное время, атомная энергия давала возможности субсидирования потребителей, газ был субсидирован и стабилен на базе договоренностей с компанией другой страны, тогда как нефть была в основном свободна от регулирования. Стоит напомнить, что Украина является страной с открытой экономикой и по любому другому товару — от рабочей силы, кредитных ресурсов до металлов и соков — обычно не возникала проблема необходимости уходить от рыночного ценообразования.В условиях транзиционного кризиса украинская энергетика постепенно приспосабливалась к сократившемуся спросу. Падение промышленного производства примерно на 70 % сопровождалось сокращением выпуска электроэнергии с 279 млрд. кВтч в 1990 г. до 171 млрд. кВтч (падение почти на 40 %). Так что рост до 185 млрд. кВтч в 2005 г. после длительного подъема можно считать достаточно эффективным: производство и экономическая активность в целом выросли намного больше. Энергетика имеет некоторый запас прочности при увеличении спроса при экономическом росте. Правда, российская практика показывает, что рост потребления населения, малого бизнеса идет очень быстро — к 2005 г. в электроэнергетике России внезапно обнаружились узкие места (правда, и падение производства электроэнергии было вдвое меньшим). Вторая — не атомная — половина задействованных мощностей Украины обеспечивается частично мазутом, частично газом (примерно 1,8 млрд. куб. или менее 3 % общего потребления), так что в целом электроэнергетика не испытывает большой зависимости от российских поставок. Поставки мазута для станций идут по традиционным старым каналам — за счет импорта российских нефтяных компаний, который владеют большей частью украинского нефтеперерабатывающего комплекса.

Добыча собственной нефти упала в эти годы с 5 млн. тонн до 3,7 млн. тонн и в дальнейшем стабилизировалось в пределах 4,2 млн. тонн. Эта величина составляет около одной девятой-(десятой) от потребления нефти в стране. Переработка нефти падала с 58 млн. тонн в 1991 г. до 8,5 млн. тонн в 2000 г. — иностранные поставщики в отдельные годы давали до 65 % поставок на внутренний рынок. Ситуация стабилизировалась в дальнейшем на уровне 21 млн. тонн переработки (36 % от максимума). При этом цены на поставляемую нефть и нефтепродукты в общем отражают состояние мирового рынка и восточно-европейскую ситуацию с нефтепродук-

ТАБЛИЦА 32. ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ ЭНЕРГОСИСТЕМЫ УКРАИНЫ, 1995-2005

| Показатель | ю 05 05 | 8661- | 6661- | о о о см | о о см | 2002 | со о о см | 2004 | ю о о см |

| Производство ЭЭ, млрд. кВт-ч | 194 | 173 | 172 | 171 | 173 | 174 | 180 | 182 | 185 |

| ТЭС | 113 | 82 | 86 | 83 | 85 | 86 | 90 | 83 | 84 |

| ГЭС | 10 | 16 | 15 | 11 | 12 | 10 | 9 | 12 | 12 |

| АЭС | 71 | 75 | 72 | 77 | 76 | 78 | 81 | 87 | 89 |

| Потребление ЭЭ, млрд кВт-ч | 191 | 172 | 169 | 167 | 170 | 171 | 176 | 177 | 177 |

| Установленная мощность, ГВт | 53 | 52 | 52 | 53 | 53 | 53 | 53 | 53 | 52 |

| тепловых | н. д. | н. д. | н. д. | 36 | 36 | 36 | 36 | 35 | 33 |

| гидравлических | н. д. | н. д. | н. д. | 5 | 5 | 5 | 5 | 5 | 5 |

| атомных | н. д. | н. д. | н. д. | 12 | 12 | 12 | 12 | 14 | 14 |

| Абсолютный максимум нагрузки, ГВт | 30 | 27 | 27 | 26 | 28 | 29 | 28 | 28 | 28 |

| Средний тариф на ЭЭ, ц/кВт-ч | 2,9 | 3,8 | 2,9 | 2,3 | 2,4 | 2,6 | 2,8 | 3,1 | н. д. |

| Промышленность | 3,3 | 3,8 | 3,0 | 2,3 | 2,4 | 2,6 | 2,9 | 3,1 | н. д. |

| Население | 1,3 | 2,3 | 2,3 | 2,0 | 2,1 | 2,2 | 2,3 | 2,3 | н. д. |

н. д. — нет данных.

Источник: Межгосударственный статистический комитет СНГ, Статистический комитет Украины.

тами [62]. Разумеется, было бы сложно поддерживать на украинском рынке низкие цены на нефтепродукты (одна из причин бензинового кризиса весны 2005 г.). Это просто привело бы к увеличению загрузки НПЗ Украины, которые получали бы российскую нефть по мировым ценам, а продавали бы бензин дешевле, чем в России.

Это немедленно привело бы к контрабанде нефтепродуктов «назад в Россию» и сокращению украинских налогов. Прежние перепады производства и сложившийся ныне уровень выпуска НПЗ указывают на то, насколько трудно «восстанавливать» выпуск продукции на старых мощностях спустя пятнадцать лет.

Развитие украинской экономики в большой степени связано с потреблением газа. В 1991 г. оно составило 118 млрд. кубометров, что ставило страну на третье место в мире по потреблению газа (после США и России). В дальнейшем потребление снизилось до примерно 70 млрд. кубометров, или на 40 %. В стране сложилась довольно устойчивая структура потребления: собственная добыча газа примерно в 20,6 миллиарда кубометров немного выше ожидаемого потребления газа населением — 19,2 млрд. кубометров в 2006 г. [63]. Остальные потребности украинской экономики в настоящий момент покрываются туркменским газом (42 миллиарда кубометров), и только остаточная потребность — российским газом. Возможны контракты с Казахстаном и Узбекистаном, но узбекский газ еще должен быть осушен в Оренбургской области. При равномерном потреблении газа не должно было бы возникать проблем, однако существуют понятные сезонные колебания в потреблении. Высокий зимний спрос должен закрываться использованием подземных хранилищ газа, мощность которых достаточна для этих целей (порядка 50 млрд. кубометров). При хорошем управлении системой украинских трубопроводов вообще не должно возникать трений между сторонами.

драма новогоднего газового конфликта между «Газпромом» (Россия) и «Нафтогазом» (Украина) может быть понята только с учетом экономического основания проблем. Отметим, что тут вообще много совпадений — переговоры о повышении цен с 1 января 2006 г. были начаты за несколько месяцев до конца года, как это и должно быть, и спустя год после «оранжевой революции». Примерно к этому времени стало ясно, что Украина не заинтересована в создании Единого экономического пространства (ЕЭП) в том виде, в котором оно предполагалось в предшествующий период, — тем самым исчезло основание для особых экономических отношений двух стран. Мы полагаем, что чисто экономические причины были достаточны вескими, чтобы цены на газ для крупного потребителя пошли вверх вслед за общей тенденцией роста цен на газ в Европе. Пока цены были

в пределах 100 долларов за тысячу кубометров цена в 50 долларов для украинских потребителей была близка к рынку. Но, учитывая тот факт, что примерно 15 % российских поставок на Запад изымались в натуре как оплата транзита, возникала возможность арбитража. Взлет экспортных цен до 230 долларов за тысячу кубометров при старой цене на газ означал сильнейший стимул к перепродаже газа с соответствующей премией на разнице в цене.

Мы полагаем, что возможны три уровня анализа: корпоративный, экономический и политический, плюс отражение рациональных тенденций и событий в мировых средствах массовой информации. Уходя по возможности от политических наслоений, мы сосредоточимся на корпоративных и экономических аспектах проблемы. Исторически сложилось несколько проблем в отношениях между «Газпромом» и газовиками Украины:

- невозможность ограничить потребление газа (как общее, так и сезонное);

- трудности с ремонтом и поддержанием трубопроводов;

- своевременность закачки газа в ПХГ;

- проблема цены на газ и транзит;

- сбор средств для оплаты импорта газа (долги).

Важная особенность организации системы трубопроводов состоит в том, что они строились как транзитные и экспортные, а снабжают «по дороге» целую страну. Технологически российский газ проходит через газотранспортную систему Украины, частично и в соответствующие сезоны через подземные хранилища на Украине, и поступает по контрактам далее в Европу. Украинские газовики являются фактически исполнителями контрактов «Газпрома». Вся система создавалась как единый комплекс, но не имела отработанных контрольных механизмов. Периодически вспыхивали конфликты по поставкам, «несанкционированному отбору». Видимо, вся система учета газа была неадекватна на этом жизненно важном для Европы маршруте. Сезонные колебания спроса на Украине добавляли напряжения в системе именно в зимние месяцы, хотя технические возможности хранилищ Украины позволяют компенсировать колебания. В идеальном варианте было бы хорошо замкнуть одну-две нитки труб на саму украинскую экономику и изолировать собственно транзит.

Разумеется, этот же результат теоретически должен достигаться с помощью контрактов и ПХГ.

Насколько это может понять посторонний наблюдатель, любой промышленный потребитель может увеличить свое использование газа без ограничений, хотя объемы, видимо, регистрируются. Особенностью потребления газа населением Украины являются высокая степень распространения газификации, привычка к неограниченному доступу и его низкая цена [64]. Еще в плановый период газификация украинских сел намного превосходила степень газификации российской провинции. В условиях подъема и ряда устойчивых преимуществ украинской экономики цена на импортный газ оказывает воздействие на рентабельность предприятий соответствующих секторов и не является критичной для остальной экономики. Во всяком случае, нет такой серьезной политической реакции в украинских промышленных кругах на рост цен на нефть, хотя она поставляется из той же России по выросшим ценам в соответствии с мировой рыночной конъюнктурой. Фактически это означает, что потребление страны в целом регулируется не контрактами, а фактическим отбором — исторически образовалась «газовая река».

Проблема ремонта трубопроводов и ответственного за них постоянно возникает в течение последних лет. Ради этого была выработана идея создания Германско-российско-украинского консорциума, которая не реализовалась. При условии контрактов «Газпрома», предполагающих доставку газа уже на Запад от Украины, это обстоятельство имеет жизненно важное значение для российского поставщика. По сведениям СМИ, сейчас обсуждается проект на 4 млрд. долларов по реабилитации трубопроводов, от которых реально зависит энергетическая безопасность ряда стран Центральной и Западной Европы. Традиционная дискуссия о достаточности инвестиций «Газпромом» в свою систему практически обходит проблему украинских труб.

Объективно достаточно быстрое повышение спроса на газ в Европе — результат естественных процессов отражения его экономических и экологических преимуществ [65]. Наблюдается рост доли газа в энергопотреблении за счет долей нефти и угля при стагнации атомной энергетики после 1986 г. Привязка цен на газ в Западной Европе к ценам на нефть и нефтепродукты сложилась давно, поэтому взлет цен на нефть вызвал рост цен на газ. Разумеется, такой принцип ценообразования есть реальность, которая обеспечивает равновесие, экономию энергоносителей. При этом начавшееся в странах ЕС формирование спотового рынка газа, вопреки ожиданиям, не только не стало методом снижения газовых цен, но привело в последнее время к прямо противоположным результатам — спотовые цены в конце 2005 г. резко взметнулись вверх, намного выше уровня цен в долгосрочных контрактах.

Именно в постсоветском пространстве сохранялось временное политизированное ценообразование на газ, от которого объективно давно пора было отказываться. Проблема не в том, что это произошло сейчас, а в том, что этого не произошло ранее. Разумеется, в любое время всегда нашлись бы обстоятельства, которые позволили бы считать или объявить повышение цен политическим шагом. Уровень 50 долл. / тыс. куб. м формировался во второй половине 1990-х гг., когда экспортные цены на европейском рынке газа были порядка 70 долл./ тыс. куб. м., а отношения со странами Восточной Европы в газовой сфере еще сохраняли рудименты соглашений эпохи СЭВ, так что разрыв в цене был вполне сопоставим с транзитными издержками на пути от Украины к рынкам ЕС-15 («нет-бэк» был сопоставим). Рост цен на газ на рынке стран ЕС-25 в 2005-2006 гг. был настолько значительным, что это сделало ситуацию драматической. Сложное переплетение экономических взаимосвязей, корпоративных отношений и политических проблем сделало проблему отношений «Газпрома» с потребителями газа в зарубежных странах СНГ крайне сложной. Мы имеем дело со случаем, в котором российская компания в целом была объективно заинтересована в деполитизации экономических связей. «Газпрому», конечно, выгодно введение более прозрачных корпоративных отношений и контрактов. Экономические агенты стран-потребителей (скорее, энергетические компании и отрасли — потребители газа) испытывают естественный соблазн политизировать проблему, чтобы попытаться сохранить более низкие цены и ренты, где это возможно.

Практически речь идет о «последнем ценовом шоке» в странах СНГ после перехода на мировые цены в начале 1990-х гг. и четырехкратной девальвации рубля в 1998 г. По состоянию на осень 2005 г. торговля уже практически всеми сырьевыми товарами — от бананов до нефти — идет по мировым ценам. Газ оставался практически единственным элементом единой инфраструктуры советских времен, которая сохраняла квази-единство и придавала излишнюю политизированность вопросам ценообразования. Разделение двух крупнейших хозяйственных организмов — России и Украины — на постсоветском пространстве, естественно, шло дольше и болезненнее всего. Завершение «политического развода» снимает политическую составляющую экономических отношений. Момент для этого представляется с экономической точки зрения удачным — после пяти-шести лет подъема. Что касается политических обстоятельств, то трудно себе представить, каков мог бы быть «правильный» момент для изъятия газовой ренты у предприятий ряда отраслей украинской экономики. По мнению получателей этой ренты, «правильный» момент не наступил бы никогда. Строго говоря, переход на нормальные соглашения затянулся на годы, что приводило к убыткам российского газового сектора при косвенном субсидировании вполне конкурентной украинской промышленности. Трения по этому вопросу были неизбежны, как неизбежна была политизация этого вопроса внутри и вне Украины.

История повышения цен на газ в СНГ, и особенно на Украине, приобрела столь острые формы потому, что были затронуты укоренившиеся газовые интересы и ренты. В трактовке мировых СМИ роль газа в энергетике Украины и ее хозяйственной жизни представляется искусственно завышенной и политизированной по нескольким причинам. Во-первых, этот энергоноситель поступает в экономику страны (за исключением собственной добычи) или из России, или через Россию, что создает двустороннюю проблему. Во-вторых, 80 % российского газа на Запад идет по трубам через украинскую территорию. Оба фактора немедленно делают нормальный предмет торговли объектом двусторонней и даже международной политики.

Естественно, что все заинтересованные стороны пытаются защищать свои прибыли и ренту с помощью различных политических комбинаций. Конкурентоспособность ряда отраслей украинской экономики (металлургия, производство аммиака и азотных удобрений и пр.) действительно серьезно зависит от цены на российский газ. В то же время бытовой сектор имеет достаточный иммунитет к колебаниям цен на газ, поскольку Украина добывает порядка 20 млрд. кубометров собственного газа, что примерно соответствует потребностям населения. Разумеется, привычка к получению газа ниже европейских цен создала достаточно сильные интересы к сохранению этих субсидий промышленным предприятиям. Есть устойчивое подозрение, что там, где долгосрочные цены носят политизированный характер, появляются скрытые субсидии, перекупщики и колоссальные прибыли у тех, кто имеет «доступ к газу». И, естественно, если общий объем закупленного в России и Туркмении дешевого газа превосходит внутренние потребности газового баланса Украины, появляется возможность арбитража, а попросту перепродажи дальше на Запад.

Переговоры 2005-2006 гг. о новой цене на газ имеют свою предысторию. Она базируется на том, что в течение длительного времени, особенно в 1990-е гг., «Газпром» периодически испытывал трудности с получением платежей за газ, поставлявшийся на Украину или самовольно отбиравшийся украинской стороной из транзитных потоков. Периодически долги (в миллиарды долларов) списывались или реструктурировались в рамках более широких соглашений. В целом наблюдался удивительный контраст между ясностью и устойчивостью контрактов «Газпрома» с его западными покупателями, с одной стороны, и, с другой — непрозрачностью контрактов на поставку газа на Украину и условий его прокачки. Полагая прозрачность контрактов и ценообразования безусловными достоинствами рыночных отношений, можно приветствовать шаги в направлении нормализации системы доступа к транзиту и ценообразования. Но отчасти именно упорядочивание системы контрактов вызвало такой конфликт.

В начале 2005 г. скандал по поводу использования газа в украинских ПХГ приобрел широкую известность, поскольку несколько миллиардов кубометров газа не было поставлено вовремя по контрактам «Газпрома» [66]. После нескольких предложенных украинской стороной версий событий: от «не было этого газа» до «он нашелся», — конфликт предыдущей зимы был урегулирован. Но этот эпизод поставил «Газпром» перед проблемой, что делать дальше, и способствовал драматическим событиям 2006 г. А по мере роста цен на газ в течение 2005 г. ситуация становилась все более острой: газовая рента на Украине росла, политические отношения между странами были весьма неровными, экономический рост в обеих странах замедлился, «Газпром» расширял свои долгосрочные инвестиционные планы и был заинтересован в дополнительных доходах. Такова была мизансцена для короткого, нервного и весьма неприятного газового конфликта, который будет иметь значительные последствия для компаний, экономики и политики вовлеченных в него стран.

Явным свидетельством корпоративного характера конфликта была попытка «Газпрома» обратиться к деловым кругам Европы с разъяснениями наперед о своих намерениях в сфере ценообразования, объяснить инвестиционные намерения и трудности транзита [67]. Превентивно, по сообщениям СМИ, «Газпром» нанял западную аудиторскую фирму для обеспечения прозрачности учета газа. Поскольку дело не дошло до судов, то детали событий начала 2006 г. известны лишь в форме заявлений. «Газпром», по-видимому, тщательно готовился к тяжбе, что сыграло, возможно, свою роль в этой драме. Главной была, конечно, демонстрация готовности идти до конца и поднять цены, перейти к оплате деньгами за транзит. В корпоративном мире грамотность расчетов и твердость поведения важны не менее, чем в политике, — иначе потеря лица обернется огромными убытками в будущем.

Обе стороны в общем проверили устойчивость позиций друг друга: в отсутствие соглашения по ценам «Газпром» сократил поставки до уровня транзитных объемов, а украинская сторона начала отбирать газ из транзита в ЕС. Позицию (с учетом подготовки «Газпрома») «Нафтогаза» невозможно защитить в суде — нельзя брать газ без контракта, в частности, потому, что невозможно объяснить, почему берется именно столько. Позиции «Газпрома» были юридически уязвимы по уже совершенно сюрреалистическим причинам — как исполнять обязательства о поставке газа в ЕС по долгосрочным контрактам, не имея нового контракта по транзиту. Ссылки «Нафтогаза» на отбор туркменского газа 1-3 января 2006 г. были некорректными, так как у него не было контракта на транзит газа через Россию. В принципе такие вопросы должны бы решаться в рамках Энергетической хартии (Украина ратифицировала, а Россия подписала и официально вышолняет), но она подразумевала бы продолжение транзита и переговоры, а также отделение платы за газ от платы за транзит [68].

Абсурдность и бесперспективность такого развития событий были, в конце концов, осознаны, и компромисс победил. Принципиально важно подчеркнуть, что это не быта игра с нулевой суммой — выиграли многие стороны. В данном случае мы имеем дело с двумя монополиями — на газ [69] и на транзит — и тут не может быггь легкого решения. Украина и Россия этим договором нашли новую точку равновесия, в которой монополии не парализуют друг друга и не нарушают интересов третьих сторон. Драма первых дней 2006 г. могла и не произойти — для этого всем надо было раньше осознать неизбежность и нормальность изменений в этой области.

Новый эпизод сверхконтрактного отбора газа на Украине в середине января 2006 г. — через две недели после подписания соглашения — указывает на серьезность внутренних проблем страны по управлению отраслью и выполнению контрактов. Отметим, что «отключение» газа случилось в первые три дня 2006 г. и никак не могло повлиять на поставки газа в ЕС в холодный период в феврале - марте. По прошествии времени становится все более ясно, что холодная зима 2006 г. в Европе привела к увеличению спроса на газ, и «Газпром» до некоторой степени увеличил поставки в транзитные трубопроводы. что случилось с этим газом — далеко не очевидно. В разгар конфликта «Газпром» обвинил Украину в отборе газа сверх контрактов, что явно имело место, но даже он не дает списка конкретных нарушений [70]. Масштабы недопоставок остаются практически недокументированными: украинская сторона отрицает недопоставки по своей вине; пострадавшие страны и их компании молчат о времени, месте и объемах нехватки. Тот факт, что Италия вынуждена была задействовать свои подземные хранилища газа для компенсации нехватки газа, представляется совершенно нормальным, хотя стоило бы аналитически разделить дополнительный спрос в связи с холодами [71]. Как бы то ни было, конфликт окончился с огромными политическими и пропагандистскими эффектами, но без единой жалобы в суд на невыполнение контрактов.

Трудность ведения переговоров для украинской стороны вряд ли до конца осознается в России и в мире. До недавнего времени украинские компании испытывали трудности с получением платежей за газ и электроэнергию внутри страны. Только недавно эта внутренняя проблема была решена, хотя финансовое положение энергетических компаний остается трудным — это одна из задач, которая стоит в проектах Мирового банка для Украины: «Прозрачность и точная оценка ситуации в решении накопившихся проблем энергетического сектора, включая решение вопроса о старых долгах, новой структуры собственности и контроля, необходимых для привлечения новых инвестиций» [72]. Для тех, кто знаком с политически корректным языком Мирового банка, становится очевидным, что управление и финансовое положение энергетических компаний на Украине тяжелое, что не облегчает решение межстрановых проблем при повышении импортных цен. К осени 2006 г. «Нафтогаз» уже вновь оказался в тяжелом финансовом положении (долг вырос, по сообщениям прессы, до 1,6 миллиарда долларов), его рейтинги падают. Такие проблемы наблюдались все 1990-е гг. и обычно завершались очередным многомиллиардным списанием долгов Украины по газу в обмен, по всей видимости, на какие-то (малозаметные наблюдателям) политические соглашения.

Повышение цены на газ для украинской промышленности — это болезненный процесс, который несколько снижает весьма высокую норму прибыли в украинском бизнесе. Это, естественно, затрагивает интересы российского капитала на Украине, который мог использовать свои предприятия в этой стране для оптимизации налогов, извлечения прибыли за счет тех или иных субсидий. Украинскому правительству, полномочия которого истекали уже в марте 2006 г., трудно было соглашаться в январе на изменение исключительно выгодных контрактов, ставя под удар ренты заинтересованных кругов, скрытые субсидии и прибыли предприятий. Бюджет был уже сформирован, повышение цен для внутренних потребителей на-

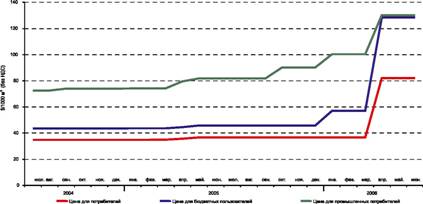

ГРАФИК 30. РОЗНИЧНАЯ ЦЕНА ПРИРОДНОГО ГАЗА НА УКРАИНЕ $/1000 М3 БЕЗ НДС, ИЮЛЬ 2004—ИЮНЬ 2006

Источник: «Газ Украины».

Примечание. Цена для потребителей — предельный уровень оптовых цен для потребностей населения с учетом целевой надбавки, тарифов на снабжение и транспортирование газа.

чалось, но сбор оплаты не прибавлял популярности правительству. С учетом высокой публичности конфликта, возможного, но почти не реализовавшегося вмешательства Запада, усиления националистических тенденций в отношениях с Россией, украинским экономическим ведомствам и руководству страны было невероятно трудно пойти на новый договор.

Можно посочувствовать любому правительству, которому посреди бюджетного года нужно принять внешние обязательства для государственной компании (то есть с предполагаемой ответственностью бюджета) и санкционировать удвоение тарифов пусть только на один элемент издержек. Для перехода на новые условия контракта необходимо менять бюджет на 2006 г. (уже принятый с дефицитом), выпустить новые внутренние контракты, провести огромную организационную работу, которой должны заниматься экономические ведомства Украины.

объективные итоги и условия контракта соответствуют стратегии «Газпрома», их экономическая сторона достаточно проста. «Газпром» получает свои 230 долларов на 1000 кубических метров в пределах своих относительно небольших поставок — то есть символическую цену как страховку от перепродажи. «Газпром» платит 1,6 доллара за 100 км прокачки 1000 кубометров газа по украинской территории, что примерно соответствует европейским нормам и окончательно отделено от цены на газ, как это и должно быть по Энергетической хартии. Происходит пакетирование дешевого среднеазиатского и дорогого российского газа посредством промежуточного юридического лица «Росукрэнерго» так, что «Нафтогаз» платит взвешенную цену в 95 долларов, что все еще меньше цены в ЕС (если взять поправку на доставку). Исключается перепродажа российского газа без участия российской стороны, что важно для «Газпрома». Фактически газ поставлялся в основном из Туркменистана по 95 долларов, а в конце года — по 130 долларов. Это все еще намного ниже цен европейского рынка и выглдядит как вполне «постепенное» повышение. С точки зрения экономической теории сильные позиции транзитного монополиста позволили еще на год сохранить для украинской промышленности преференциальные цены на газ по сравнению с ее конкурентами.

Но общие последствия заключенной сделки требуют более глубокого анализа, если рассмотреть выигрыши и потери всех сторон. Первым бенефициаром нужно выщелить Европейский Союз и основные страны - потребители газа. Им не нужен конфликт на основных путях транзита газа в Европу. Кроме того, ЕС давно уже стремится обеспечить устойчивый вывод среднеазиатского газа в Европу. Теперь (по крайней мере, в 2006 г.) поток среднеазиатского газа идет на Украину (причем не через «Газпром»), а высвобождающийся объем российского газа — в ЕС. Произошло разделение стоимости газа и стоимости транзита — это шаг вперед. Хотя это еще не то, что хотелось бы Европейской комиссии, заинтересованной в действии на территории России и стран СНГ полноценной свободы транзита. Оживился вопрос о диверсификации источников снабжения ЕС газом, и произошедший конфликт привел к интересным последствиям, включая оживление в исследованиях, возврат к рассмотрению роли атомной энергетики в ряде стран (Германии, Великобритании и др.).

Вторым бенефициаром являются, собственно, среднеазиатские страны — Казахстан, Узбекистан, Туркмения, которые получают устойчивый контрактный выход газа на экспорт на Украину. Надо ожидать, что «Нафтогаз» будет стремиться сократить долю российского дорогого газа и увеличить долю азиатского, что постепенно может привести к тому, что по контрактам «Газпром» будет поставлять газ только дальше на Запад от Украины, а взаимные отношения сведутся к «взаимному транзиту»: из России через Украину в ЕС, из Азии через Россию на Украину. Надо думать, что эта ситуация устроила бы и «Газпром», и «Нафтогаз», сведя их расчеты к платежам за транзит.

Внезапная смерть Президента Туркменистана С. Ниязова в краткосрочном плане вряд ли изменит ситуацию с контрактами на газ. В долгосрочном плане можно ожидать повышения цены на туркменский газ, поскольку потребности развития Туркменистана огромны. Так что выход среднеазиатского газа в Европу повысит общую надежность поставок, но вряд ли станет фактором экономии на ценах для стран ЕС и Восточной Европы.

Третьим бенефициаром, видимо, идет «Газпром». Он высвободил значительные объемы (суммарно свыше 20 млрд. куб. м/год по сравнению с уровнем 2005 г.) газа, которые раньше шли как плата за транзит по цене в одну пятую (при цене 50 против 230 долларов на рынке) от сложившихся цен. «Газпром» сократил фактические платежи за транзит, если их мерить в объеме газа, а не в долларах. Общий дополнительный доход российской стороны разнится по оценкам, но порядок величин ясен — свыше 2 миллиардов долларов. «Газпром» подстраховался от перепродажи своего газа в ЕС. Проведя дополнительные меры по учету, он фактически сократил вероятность неконтрактного отбора. Потери также есть: формирование имиджа громадной «беспощадной» компании.

Украина получила сложный пакет, в котором ее выигрыши или потери не всем очевидны. Они состоят в выходе из конфликта с поставщиком газа, который является потенциально инвестором и партнером. Уход от не слишком хорошей репутации с неконтрактным отбором газа (с неясными объяснениями) также улучшает позиции страны, особенно ратифицировавшей Договор к Энергетической хартии. Обеспечены поставки не слишком дорогого газа, доступ к которому также идет через того же партнера. Повышение цен на газ в целом было неизбежно, но оно пришло все-таки в условиях подъема экономики и примерно в пределах 40 % от того уровня цен, который по-

лучает на границе основная масса стран Западной Европы. Это шок для ряда отраслей, но не трагедия. Идея постепенного повышения цен представляется вполне рациональной, но несколько запоздавшей — все реформы начала 1990-х или адаптацию к краху 1998 г. хорошо было бы проводить постепенно, и, наверное, это было бы легче населению на всем постсоветском пространстве. Создан более удобный механизм для поставок среднеазиатского газа, включая переход к стандартным ставкам оплаты за транзит, обеспечивающий устойчивым: денежный доход украинской стороне.

Наверное, основными проигравшими в «новогоднем газовом конфликте» остались те, кто просто наживался на разнице цен, скажем, в 2005 г., когда поставки из России шли по 50 долларов на 1000 кубометров, а цены в ЕС перевалили за 200 долларов. И часть прибылей потеряли химические и металлургические предприятия. Ясно, что российские собственники украинских предприятий или индийский миллиардер Миттал, купивший «Криворожсталь», не должны получать субсидии от «Газпрома» и обладать дополнительной возможностью для конкуренции или получения прибылей. Объективно экономические агенты, в основном предприятия украинской экономики, должны дополнительно заплатить порядка 2,2 миллиарда долларов за газ (50 миллиардов кубометров по 95 долларов, а не по 40-50).

Важный вопрос — как повлияет рост цен на газ на экономический рост на Украине. Оценки Мирового банка о сокращении роста на 4 процентных пункта в 2006 г. быпли произведены исходя из предположений роста цен до 115-125 долларов на 1000 кубометров [73]. Основная проблема с такими оценками — качество модели и предпосылок, а также динамичность ситуации в экономике. Прирост цен на газ в первом полугодии 2006 г. оказался наполовину ниже модельных условий, подъем в мире продолжается, украинский экспорт будет продолжать расти. замедление в рамках данных рассуждений можно оценить в пределах 2 п. п. И сложная проблема — от какого уровня нужно отсчитывать сокращение прироста ВВП Украины. Ведь при низких ценах на газ и хорошем состоянии мировой экономики темп прироста реального ВВП Украины в 2005 г. рухнул с 12 % до 2,6 % до роста цен на газ. Капиталовложения вообще снизились

на 0,3 %, что стало торжеством институциональной теории и уроком для России и других стран, как политическая неопределенность и угроза правам собственности влияют на экономику.

основные параметры (рост, инфляция, бюджет) экономики страны в 2006 г. остаются в пределах разумных колебаний. Темпы роста восстановились, так что можно предположить, что с учетом постепенного внутреннего повышения цен на газ газовый шок в основном абсорбирован. Понадобится глубокий анализ, чтобы разделить объективные экономические процессы, негативное воздействие внутренних политических процессов и газовый шок друг от друга в краткосрочном и долгосрочном плане.

Украинская экономика имеет более высокую норму сбережений, чем накопления, так что на агрегированном уровне дополнительные платежи не должны подорвать платежный баланс и финансовые ресурсы для накопления. Больше проблем возникнет с административными проблемами и бюджетом страны, учитывая срочность проблемы приспособления к новым ценам. оплата тарифов внутри Украины в последние годы достигла 100 %, но могут возникнуть проблемы со сбором средств, что ляжет грузом на будущие правительства.

Трезвые наблюдатели отмечают, что «мы стали свидетелями необходимого перехода от политических цен к рыночным, а не наоборот, как считают многие» [74]. Но рентный и корпоративный характер конфликта остался затемненным внешними эффектами. Отбор газа «Нафтогазом» без контракта в зимние месяцы 2006 г. и финансовый ущерб «Газпрома» были нарушением контрактных основ рыночной экономики. Но в конечном итоге обе стороны связаны советскими трубами и необходимостью транспортировать и использовать газ. Достигнутое соглашение выполняется, но впереди зима 2006-2007гг., и многое будет зависеть от качества управления трубопроводной системой и ПХГ. Одной из проблем стал уровень закачки газа в ПХГ в процессе подготовки к сезонному пику спроса. Если в условиях «нормальной» зимы не возникнет перебоев с поставками газа и выполнением контрактов, то худшее позади.

Корпоративная природа конфликта — энергетическая рента, которую получали и отчасти будут получать предприятия украинской промышленности по сравнению с остальной Европой, — осталась на боковых линиях для специалистов и бизнесменов. Конфликт стал триггером для дискуссии об энергобезопасности в ЕС, повлиял на переговоры по Энергетической хартии, Саммит Группы Восьми в Санкт-Петербурге и изменение национальных стратегий по энергетике, на политику КЕС в этой области. Но положительный результат в конечном итоге должен быть в системе эксплуатации восточно-европейских трубопроводов. Применительно к украинской энергетике рост цены на газ становится началом перестройки экономики в направлении большей энергоэффективности. Во всяком случае, можно ожидать, что сочетание высоких цен на энергоносители и экономического подъема создают как стимул, так и средства для введения мер по энергосбережению. Многие экономисты считают, что произошедшие события послужат повышению эффективности украинской экономики. В долгосрочном плане остаются проблемой организация сбора платежей с потребителей и предприятий по растущим ценам и инвестиции в поддержание и модернизацию трубопроводов.

Еще по теме Украинская энергетика — встроенный дисбаланс:

- Монетизация «встроенных» опционов

- Украинский выбор и азиатский вызов

- Дисбаланс платежей

- § 3. Встроенные стабилизаторы и общая эффективность фискальной политики в регулировании рынка

- Украинские регионы—рост и дифференциация

- Российско-украинские отношения

- Дисбаланс рынка

- Глава 1. Платежный дисбаланс

- 3. Революционно-демократическое направление украинской общественно- экономической мысли (С.А. Подолинский).

- 2.2 Анализ калькуляции себестоимости хлеба «Украинский».

- Политика в области энергетики

- 6.5.На пути к водородной энергетике

- Бухгалтерский учет встроенных производных инструментов, неразрывно связанных с основным договором

- 9.2. Бюджетные расходы на поддержку отраслей промышленности, энергетики, строительства

- Причины дисбаланса на рынке труда.

- Энергетика и мировой кризис