Украинский выбор и азиатский вызов

Тантели РАТУВУХЕРИ,

аналитик международной экономической политики

События 2014г. ознаменовали радикальную ревизию политических и торгово-экономических отношений Украины с мировым сообществом.

Время украинского выбора, в то же время, совпадает с периодом постепенной корректировки баланса финансово-экономических сил в мире, которая, в частности, сопровождается геополитическими потрясениями. Украина делает выбор в пользу традиционных евро- американских финансово-экономических центров. Однако, усиление позиций бывших периферийных зон во главе с Азией, так или иначе, вносит изменение в положение страны в меняющемся мировом порядке.Внешнеэкономические позиции Украины. За период 2007-2016гг. география украинского экспорта продемонстрировала тенденцию смещения в сторону Азии и Африки. Наиболее драматично происходит выход украинских экспортеров с рынка СНГ (-66,7%) и Америки (-72,6%), тенденция, начавшаяся еще до решающих событий 2014г. Также в указанный период последовательно снижается объем украинского экспорта в Европу (-6,7%). Структура же экспорта страны смещается в сторону сельскохозяйственной сырьевой экономики с преобладанием масляных культур, а также услуг строительства и информационнокоммуникационных технологий.

С 2017г., однако, отмечается восстановление экспортной активности во все регионы, в частности интенсивно наращивается объем экспорта в Европу (+29,8% относительно 2016г.) и в Америку (+64,3%). Экспорт в страны СНГ, Азии и Африки растет медленнее - на 14,7%, 9,9% и 4,7% соответственно, подчеркивая внешнеторговые приоритеты страны.

Внешнеторговое отступление предыдущих 10 лет сопровождалось и последовательным выходом западных инвесторов из страны, которое только частично компенсировалось устойчивым интересом инвесторов из СНГ, Азии и Африки. При этом направление инвестиционного притока за время после 2014г. также сузилось с 22 отраслей экономики до 5.

Высокая доля инвестиций из оффшорных зон и стран СНГ, на фоне практического выхода из торгово-экономической зоны российского влияния и неопределенных перспектив оффшорных зон, поднимает вопрос о будущем месте страны на инвестиционной карте мира.Обратим внимание на два характерных периода для динамики экспорта Украины. События 2014-2015гг., прежде всего, отрицательно повлияли на динамику экспорта Украины за последнее десятилетие. За период 2007- 2013гг. экспорт суммарно вырос на 28,4%. Однако, уже с 2013г. отмечается последовательное его замедление с пиковых 39,6% в 2012г. до 9,3% в 2014г., по сравнению с 2007г. Падение экспорта в предреволюционный 2013г. произошло за счет стран СНГ (-12,8% за год), Америки (-17%) и Африки (-9,6%). Объемы же экспорта в Европу и Азию остались относительно стабильными с тенденцией к небольшому падению.

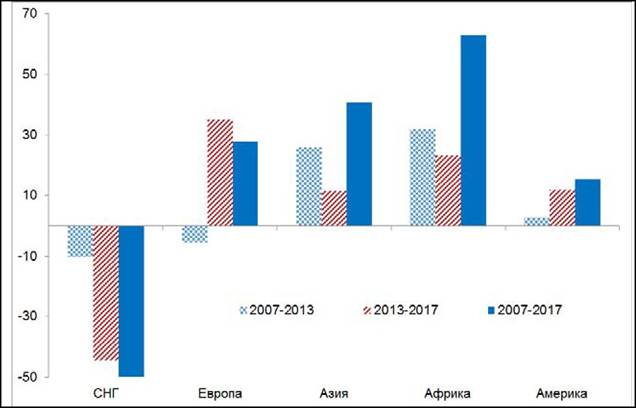

В постреволюционный период 2014-2017rr., по сравнению с 2013г., украинский экспорт упал на 31,7%. Больше всего сократился объем экспорта в страны СНГ (-68,7%) и Америки (-44,2%). Экспорт в Азию снизился на 22,9%, а в Африку на 20,6%. События 2014г. ознаменовали разворот торгового тренда с Европой: украинский экспорт в Европу за этот период увеличился на 4,9% на фоне падения на всех остальных географических направлениях. Таким образом, с 2007г. доля экспорта Украины в страны СНГ (-56,4%) и Америки (-48,8%) постепенно перераспределялась в пользу Африки (+65,2%), Азии (+35,8%) и Европы (+38,1%). Долгосрочная тенденция в целом сохранялась, несмотря на корректировки в пользу Европы и Америки с 2014 года (диаграмма «Изменение удельного веса регионов мира в экспорте Украины»[134]).

Изменение удельного веса регионов мира в экспорте Украины, %

После событий 2014г. также наблюдается постепенное изменение структуры внешней торговли Украины. Товарная структура экспорта страны принимает черты исключительно сырьевой сельскохозяйственной экономики.

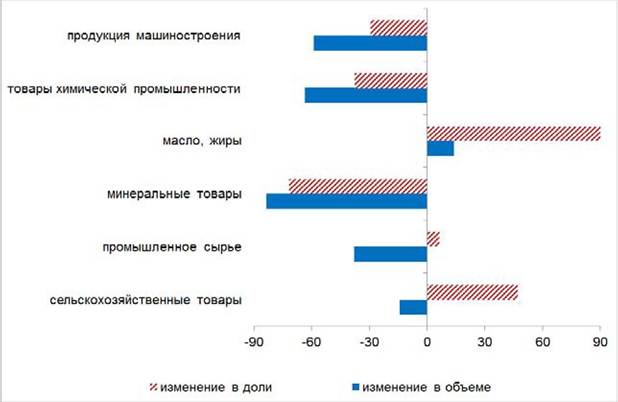

В соответствии с Международной Стандартной Торговой Классификацией (МСТК), на конец 2016г., наиболее интенсивно продвигался ряд масло-жировых товаров, который за время кризиса прибавил как в абсолютных объемах (+14,1%), так и по доле в общей структуре товарного экспорта страны (+95,4%). Сельское же хозяйство и другие готовые промышленные изделия увеличили свою долю в общем объеме товарного экспорта на 47,1% и 23,2%, соответственно, по причине меньшего темпа падения, по сравнению с остальными отраслями экономики. Роль энергетического сектора снижается, как в абсолютных величинах, так и по показателю удельного веса во внешнеторговых операциях страны в обоих направлениях. На фоне общего падения сфер услуг жизнеспособным остался после 2014г. только экспорт строительных (+73,2%) и информационно-коммуникационных услуг (+11,3%) (диаграмма «Изменение в структуре товарного экспорта Украины»).Изменение в структуре товарного экспорта Украины,

2013-2016гг., %

В целом, за 2007-2017гг. украинский экспорт усилил позиции в азиатском и африканском направлениях, изменил нисходящий европейский и американский тренд, и последовательно сокращал присутствие на рынках ближнего зарубежья. За период после 2013г. объем экспорта во все регионы мира сокращался, однако в целом общая географическая направленность сохранялась. В то же время, на фоне общего оживления внешнеэкономической активности страны в 2017г. наблюдается существенный крен товарного экспорта в сторону Европы и Америки.

Дилеммы российского и оффшорного инвестирования. Объем прямых иностранных инвестиций (ПИИ) в экономику Украины в целом последовательно нарастал вплоть до 2014г. Кризисная же ситуация, наступившая после этого года, привела к ускоренному оттоку ПИИ из экономики страны - на 24,2% в 2015г. и на 11,2% в 2016г. Позиции капитала из СНГ и инвестиций из оффшорных зон пошатнулись только непосредственно после революции.

В целом же за период 2010-2017гг., объем прямых инвестиций в экономику страны последовательно нарастал из зоны ближнего зарубежья (+143,5%) и из оффшорных юрисдикций (+34,1%). Азиатские инвестиции в Украину также наращивались, за исключением двух кризисных лет 2014-2015гг., и выросли на 63,5%. Европейские же инвестиции в Украину последовательно сокращались, начиная с 2012г., и снизились на 27,5%. Некоторое оживление активности прямых инвесторов наблюдается в 2017г., наиболее интенсивно выступали инвесторы из СНГ (+47,4%) и Азии (+22,7%), на фоне более сдержанной деятельности европейских инвесторов (+4,6%) и капитала из оффшорных зон (+4%). К концу 2017г. основной объем ПИИ в Украину составлял капитал с сомнительной репутацией.По данным Государственной Статистической Службы Украины, прямые иностранные инвестиции в акционерный капитал украинских компаний составили $39,1 млрд. на конец 2017г. 40,7% инвестиций пришли из оффшорных зон, 42,1% из Европы, 12,6% из стран СНГ и около 5% из остальных регионов, в том числе Азии и Америки. С вычетом оффшорных зон, доля Азии составляет всего 2,8% от общего объема инвестиций. В целом за период 2010-2017гг. доля европейских инвестиций (без учёта оффшорных зон) во всем объеме ПИИ сократилась на 27,8%. Такая динамика имела место на фоне роста долей инвестиций из оффшорных зон (+33,5%), Азии (+62,8%), а также СНГ (+142,5%).

Основными факторами, определившими движение иностранных инвестиций за 10 лет, были: выход европейского финансового капитала на фоне кризиса в Европе, рекапитализация «дочек» российских финансовых учреждений в Украине на фоне ухудшения их баланса из-за обострения отношений между двумя государствами и устойчивый рост интереса азиатских инвесторов к Украине.

Поворот политики Украины в сторону Европы после 2014г. не особо повлиял на характер и структуру инвестиций в страну: доля прямых европейских инвестиций продолжала сокращаться (-11,4%) в период 2013-2017гг., в то время как доля инвестиций из стран СНГ (+95,0%) и Азии (+61,1%) продолжала захватывать территорию у европейского капитала. Примечательным в этот период стал разворот вклада инвестиций из оффшорных зон, который начал сокращаться (-2,6%) после стабильного роста в дореволюционный период.

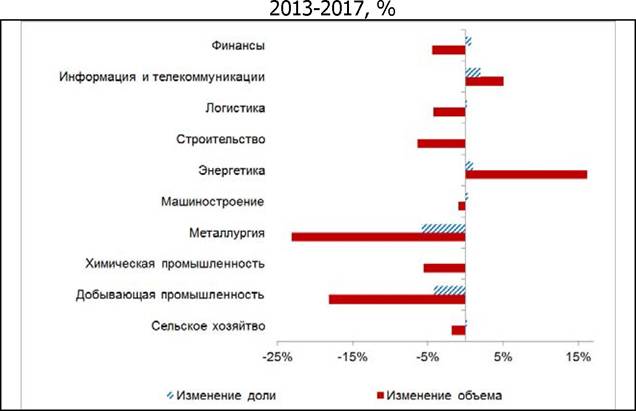

Направление интересов иностранных инвесторов после 2013г. сузилось с 22 отраслей экономики до 5. Рост прямых иностранных вложений в период с 2013г. по 2017г. отмечается только в деревообрабатывающей промышленности (+3%), в энергетике (16,2%), информации и телекоммуникации (5,1%), операции с недвижимостью (0,4%), в сферу образования (26,5%). В результате на 5 отраслей экономики приходится свыше 60% всего объема ПИИ в Украину. Лидерами по объему прямых инвестиций стали сектора финансов (26,1% всех инвестиций), торговли (13,1%), операций с недвижимостью (9,7%), пищевой промышленности (7,1%), профессиональной научно-технической деятельности (5,9%), информации и телекоммуникации (5,5%) (диаграмма «Изменение ПИИ в основные секторы экономики Украины»).

Изменения ПИИ в основные сектора экономики Украины,

Меняющиеся география международной торговли и процессы глобализации. В принципе можно оправдать тенденцию сокращения глобального присутствия украинской экономики многолетней тенденцией замедления глобализационных процессов. Несколько волн международных кризисов последних десятилетий привели к тому, что страны стали выстраивать механизмы защиты или отгораживания своей экономики от распространения кризисных явлений в связанных экономиках.

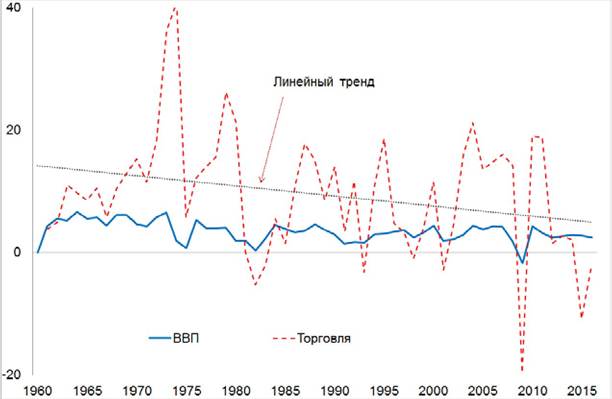

По данным Всемирной Торговой Организации (ВТО), в последнее десятилетие наблюдается замедление роста объемов глобальной торговли по сравнению с динамикой глобальной экономики (глобальный ВВП) (диаграмма «Рост глобального ВВП и глобальной торговли»15). В 2016г., темп роста мировой торговли впервые с 2001г. начал отставать от темпа развития глобального ВВП. ВТО отмечает тревожный факт наиболее глубокого падения темпа роста объема мировой торговли до 1,3% в 2016г. за все время после кризиса 2008г., опустившись на 50% по сравнению с 2015г. За это же время, темп роста глобального ВВП замедлился всего на 15% до 2,3%. Темпы роста мировой торговли заметно снизились с 2014г., что для Украины еще накладывалось и на постреволюционный военно-политический и финансово-экономический шок. По данным ВТО, за 2013-2016гг. мировой торговый оборот (объем экспортно-импортных операций) сократился на 15,2%; украинский внешний торговый оборот за указанный период сократился на 46,5%.

Рост глобального ВВП и глобальной торговли,

% к предыдущему году

Замедление динамики товарооборота потянуло за собой и замедление роста в сферах услуг, связанных с грузовым транспортом. Но в меньшей степени пострадали туристические и информационно-коммуникационные услуги. В целом же объем экспорта товаров в мире в период 2006-2017гг. вырос на 32%, а экспорт услуг на 64%[135] [136]. В ВТО не ожидают «разворота» тренда внешней торговли по отношению к ВВП в обозримом будущем.

Падение объема мировой торговли только частично объясняется низкой динамикой мировой экономики. Ключевым же фактором стал отход от послевоенной модели развития, при которой внешняя торговля подпитывала экономический рост, а инвестиционный рост обеспечивался за счет внешнего мира. В отличие от предыдущих моделей

посткризисного развития, на этот раз внутреннее потребление, а не внешняя торговля или инвестиции, стало главным двигателем восстановления в основных экономических центрах - Китае, Европе, США; хотя в Китае инвестиции все еще занимают значительное место в структуре ВВП по сравнению с геостратегическими конкурентами.

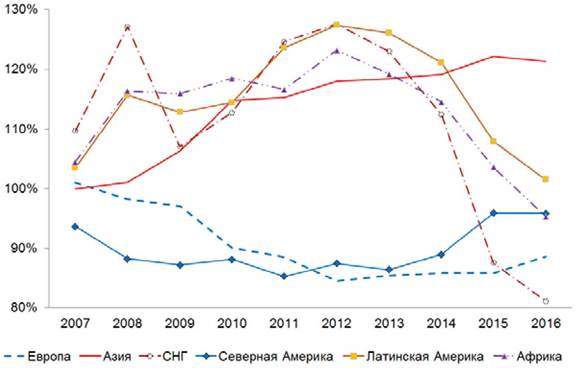

Что касается географии международной торговли, то тенденции последнего десятилетия показывают последовательное смещение вектора в Азию, которая в итоге стала вторым торговым полюсом мира после Европы, оставив далеко позади рынки Америки. К 2016г. объем мирового обмена товарами со странами Азии практически сравнялся с Европой. За 10 лет доля Азии в мировых товарных потоках выросла на 21,3%, отобрав позиции у остальных торгово-экономических регионов. Доля Европы сократилась на 11,4%, СНГ на 18,9%, Северной Америки на 4,2%, и Африки на 4,7%. Латинская Америка нарастила свою долю мировой торговли на 1,6% (диаграмма «Изменение доли экономических регионов в глобальной торговле»[137]).

Изменение доли экономических регионов

в глобальной торговле, кумулятивно % (2006г.=100)

Несколько глобальных и региональных факторов особенно усилили разговоры о закате глобализации в последние годы, в том числе:

- геополитический хаос на Ближнем Востоке, который, в частности, болезненно ударил по ряду системных экспортеров Украины - сельское хозяйство и металлургия;

- признаки деконструкции Европы, которая разрывается между процессом выхода Великобритании (Brexit) из Евросоюза, затяжного финансово-экономического и политического кризиса (особенно на европейских перифериях), а также усиление евро-скептицизма, правого радикализма, национализма и т.п.;

- провал процесса реинтеграции Ирана и других посттоталитарных государств (в т.ч. Ирак, Ливия, Беларусь и др.) в глобальную политическую и торгово-экономическую систему;

- завершение периода интенсивного экономического роста Китая, ставшего основным двигателем спроса в мире;

- продвижение внутреннего потребления в качестве первичного двигателя восстановления экономического роста в ведущих странах мира после кризиса. К 2017г. вклад внутреннего потребления в экономический рост Китая вырос до 58,8%, по сравнению с 51,8% в 2012г.[138] Внутренний спрос, в первую очередь, был двигателем экономического роста в Европе в 2017г., согласно отчету МВФ, хотя через торговлю он начинает подпитывать экономики других стран[139];

- радикальный разворот торгово-экономической политики США после прихода президента Дональда Трампа. Дух торговой войны, который ранее царил в отношениях между западными странами и США, с одной стороны, и целым рядом «стран изгоев» во главе с Ираном и Россией, с другой, все больше разрастается, и все шире распространяется на отношения Америки с основными торгово-экономическими конкурентами - Евросоюзом и Китаем. Аналитики глобальных банков наблюдают признаки неминуемой полномасштабной торговой войны, главными участниками которой будут США, Мексика, Канада и Китай[140]. Но война будет иметь более широкий охват, учитывая тот факт, что компоненты из стран юго-восточной Азии, например, составляют значительную долю конечной продукции, поставляемой Китаем в США и на мировой рынок[141].

Процесс разрыва торговых связей и потоков усилился в связи с глобальным распространением украинско-российского конфликта. Отступление глобальной торговли особенно отмечается в евразийском пространстве, где торговые потери между Россией и Украиной не удалось покрыть новыми торговыми потоками на другие направления. Согласно официальным данным Государственной Статистической Службы Украины, торговый оборот между двумя государствами снизился на 66,9% за период с 2013-2017гг., и таким образом двухсторонний товарооборот потерял порядка $30 млрд. Внешний же товарооборот Украины в целом сократился на 23,1%, или на $37,2 млрд. Таким образом, потерянный товарооборот с Россией остался не покрытым альтернативным потоком из других мировых источников. Тем не менее, ситуация постепенно выравнивалась к 2016г., а в 2017г. уже отмечается обратный процесс наращивания товарооборота с Россией.

Новые качества торговли. Нынешняя специфика международной торговли также связывается с изменением качества и организации самой торговли. Отмечается, в частности, наращивание удельного веса услуг в структуре глобальной торговли. Причина тому - распространение информационно-коммуникационных технологий, которое существенно видоизменяют принципы функционирования логистики.

Новая эра глобальной торговли сводит на нет преимущество дешевых трудовых и сырьевых ресурсов для слабо развитых стран. Экономисты отмечают выравнивание конкурентных условий между развитыми и отстающими экономиками, как из-за повышения социальных и производственно-технологических стандартов в развивающихся экономиках, так и из-за нивелирующего влияния новых технологий, в том числе информационных, на общественно-экономические процессы.

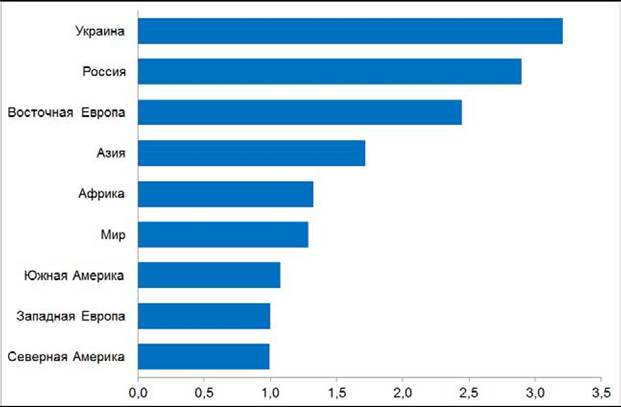

По данным Международной Организации Труда, за период с 2000г. по 2015г. реальная зарплата в развивающихся экономиках росла намного быстрее, чем в развитых странах. В Азии реальная зарплата росла в 1,7 раз быстрее, чем в Европе и Америке, в восточной Европе - в 2,4 раза, а в Украине и России - больше, чем в 3 раза (диаграмма «Рост реальной зарплаты...»).

Рост реальной зарплаты в отдельных странах и регионах, 2000-2015, разы, Западная Европа=1

Другими словами, глобальная производственная цепочка претерпевает изменения в связи с повышением уровня жизни и социальных стандартов в периферийных зонах, распространения новых логистических стандартов (в т.ч. информационных), а также глобального перехода к Зеленой экономике[142], что окажет революционное влияние на глобальную торговлю. Эти изменения глобальной цепочки ценностей затронут геоэкономическое положение Украины.

В частности, такой переход в будущем должен снижать значимость традиционных глобальных ресурсов, таких, как углеводородные источники (нефть, газ, уголь), а также сельскохозяйственные культуры, основанные на традиционных технологиях (аграрная химия, большая аграрная механизация и т.п.). Такой глобальный поворот ударит, в первую очередь, по сырьевым отраслям, металлургии, химии, сельскому хозяйству, на которых, в частности, базируется украинская экономика и украинский экспорт. Ожидание усиления гибкости систем снабжения и оптимизации товарных потоков из-за нового их структурирования снижает также значимость тяжелых логистических активов, которые, в частности, рассматриваются как перспективное направление развития Украины в качестве транзитной территории.

Капитал восточный - капитал западный. Вместе с изменением в структуре внешней торговли меняется и структура финансовых потоков. Выход индустриальных экономик из кризиса означает постепенное сворачивание антикризисной монетарной экспансии центральных банков. Такая ситуация будет обуславливать повышение привлекательности инвестирования в активы развитых индустриальных стран и подорожание кредитно-инвестиционных ресурсов в мире. Монетарная экспансия в западных столицах во время кризиса 2008г. позволила наводнить рынки слабо развитых стран более дешевым капиталом. Выход из кризиса в индустриальных странах, в частности, был основан на принципе финансирования потребительского спроса, производства дешевых товаров в развивающихся странах, а также на кредитовании потребления в развитых странах. Начавшийся же процесс денежного сжатия в индустриальных столицах и связанное с этим подорожание капитала будут стимулировать обратное движение инвестиций, перетекание капитала из более рискованных рынков и менее привлекательных экономик слабо развитых стран в более обеспеченные активы индустриальных государств.

Снижение инвестиционного потока в развивающиеся экономики за последние 5 лет, ассоциируется, прежде всего, с репатриацией банковского капитала, в первую очередь, европейского. Такая тенденция обусловлена, в том числе, и разворачиванием банковско-финансового кризиса, которое вынудило банки ограничить поле деятельности своим основным рынком[143].

В целом же, разворот тенденции снижения потока инвестиций в развивающиеся рынки в ближайшее время не ожидается по ряду причин, в том числе: затягивание решения проблем «плохих» балансовых активов кредитных учреждений, усиление регулятивных требований к деятельности банков, а также постепенное выравнивание маржи доходности между восходящими и развитыми рынками. В связи с этим ожидается изменение баланса предпочтения между финансовоинвестиционными инструментами в пользу более доходных прямых и акционерных инвестиций; отсюда и снижение интереса к консервативным, менее доходным долговым обязательствам.

Такая перспектива потребует от Украины интенсификации работ по развитию внутреннего рынка капитала, по модернизации экономики, а также по развитию института частной собственности. В то же время страна должна готовиться к работе в условиях относительно дорогих инвестиционных и кредитных ресурсов на международных рынках, усиления конкуренции за инвестиции в мире, в т.ч. конкуренции со стороны индустриальных и информационно-технологических экономик.

Вместе с тем, одна из особенностей развития глобальной экономики последнего времени связана с последовательной поддержкой многополярности мирового порядка, особенно со стороны Китая, России и ряда крупных региональных экономик (БРИКС).

К началу ХХІ века отмечается снижение влияния традиционных «Бреттон-Вудских» финансово-экономических институтов. Региональные финансовые институты восходящих экономик предлагают альтернативы таким глобальным финансовым организациям, как МВФ и Мировой Банк. За два десятилетия прямые инвестиции из развивающихся стран выросли в 20 раз. В 2015г. они составили почти пятую часть всего потока иностранных инвестиций в мире[144]. Также усилился поиск рыночноэкономической и производственной альтернативы развитым западным рынкам, путем наращивания производственно-экономических и торговых связей «юг-юг»[145]. Особо отмечается здесь возможная консолидирующая функция китайской программы «Новый Шелковый Путь». Также действует политика группы стран БРИКС, Шанхайской Организации Сотрудничества (ШОС) и других региональных рыночно-экономических объединений государств. В этом отношении, обращает на себя внимание то, как ЕС препятствует росту субрегиональной консолидации, особенно начинаний в зоне Центральной и Восточной Европы, бассейна Черного Моря, Балтики, Средиземного моря и северной Африки.

Такой глобальный сдвиг показывает украинскую внешнеэкономическую политику последнего времени не до конца сформированной. В частности, время от времени можно услышать от отдельных политиков призыв отложить торгово-экономическую экспансию в Азию и другие периферийные рынки на потом, сосредоточившись пока на евроатлантической интеграции.

Контуры геоэкономики. Кризисные явления последних четырех лет в Украине принято списывать на войну на Донбассе. Тем не менее, начиная с 2016 года, украинская экономика уже демонстрировала признаки роста, преодолев шок от военно-политического кризиса на Востоке. Однако, экономика страны не смогла в полной мере воспользоваться сложившейся благоприятной международной торговой конъюнктурой этого периода. Более того, новая стадия развития пока что не проявила способности преодолеть структурный дисбаланс во внешнеэкономических связях страны, а также необходимой гибкости на фоне меняющегося глобального баланса.

Глобальная торгово-экономическая и финансовая система постепенно вырабатывает механизмы ограничения влияния отдельных секторов и территорий на свою стабильность. Речь, в частности, идет о том, чтобы локальные кризисы в финансовой, экономической, торговой и других региональных подсистемах впредь не оказывали деструктивные воздействия на глобализацию. В связи с этим активное вовлечение малого и среднего бизнеса в механизмы стабилизации мировых систем становится одним из магистральных направлений глобальной политики и экономики. В Украине, в частности, ЕБРР и другие глобальные финансовые организации рассматривают развитие малого и среднего бизнеса в качестве элемента модернизации внешнеэкономических позиций страны.

В целом же за последние 10 лет наметились устойчивые тенденции изменения центра тяжести торгово-экономической активности в мире, в которых центральное место отводится азиатскому континенту. Азия стала главным двигателем мировой экономики и международной торговли. Удельный вес Азии в мировой торговле и мировых финансах последовательно растет и успешно конкурирует с рынками Западной Европы и Северной Америки. Стремление же новой американской администрации остановить «желтую экспансию» и восстановить былую славу Америки грозит началом экономической войны, в которой государствам придется выбирать союзников. Такая динамика создает серьезное испытание для стратегического европейского выбора Украины.

Украине в обозримом будущем придется вплотную подходить к определению параметров своего участия в глобальных торгово-обменных операциях, а также места и роли иностранного капитала в своей экономике. В частности, повышение устойчивости экономики страны и ее положения в мировой системе потребует целый ряд стратегических решений, в т.ч.:

- оптимизации соотношения доли иностранных инвестиций к ВВП. Согласно данным Мирового Банка, к концу 2016г. совокупная доля иностранных инвестиций в Украине превысила 50% ВВП. В то же время, наиболее интенсивное развитие экономики страны было отмечено при соотношении иностранных инвестиций к ВВП на уровне 14%-15%;

- модернизации внешнеторговой структуры, дальнейшей диверсификации внешнеторговых отношений страны, как географически, так и по секторам экономики. Несмотря на сильные позиции сельского хозяйства страны, Украине все же предстоит наращивать именно промышленный компонент своей внешней торговли. В период после 2013г., номенклатура экспорта страны практически сузилась до товаров сельскохозяйственного значения, поставив страну в сильную зависимость как от мировой конъюнктуры, так и от изменения климатических условий. Долгосрочный же тренд развития мировой торговли показывает последовательное углубление разрыва между темпом прироста мировой торговли промышленными товарами и отстающей динамикой в сельском хозяйстве;

- изменения экспортно-зависимой модели развития страны с созданием новых точек приложения инвестиций и снижением уязвимости от колебаний мировых рынков;

- Украине придется конкурировать с динамичными экономиками стран ЦСЕ, Юго-Восточной Азии за прямые инвестиции, которые особенно нарастают из Азии, Ближнего Востока и Африки, а также за экспортные рынки.

Еще по теме Украинский выбор и азиатский вызов:

- Украинские регионы—рост и дифференциация

- Российско-украинские отношения

- Украинская энергетика — встроенный дисбаланс

- Азиатский финансовый кризис

- Вызов

- Пузырь "азиатского чуда”

- 3. Революционно-демократическое направление украинской общественно- экономической мысли (С.А. Подолинский).

- Азиатский кризис

- 2.2 Анализ калькуляции себестоимости хлеба «Украинский».

- 7.4. Экономическая интеграция в Азиатско-Тихоокеанском регионе

- Азиатский вариант (1997-1998)

- Демографический вызов

- 17. Основные отличия механизма общественного выбора от потребительского выбора на рынке

- Азиатский способ производства.

- Глава 3 Грядущие вызовы американскому господству

- §5 Ревизия марксизма, вызов постиндустриального развития