Дисбаланс платежей

Как отмечалось в начале главы, резервы центральных банков мира резко выросли. Большую часть этого прироста составили доллары США и другие долговые инструменты, оцененные в долларах, ставшие резервными активами в результате роста торгового дисбаланса между США и остальным миром на протяжении трех последних десятилетий.

Такое наращивание резервов говорит о необычайном кредитном росте, которому способствовал торговый дисбаланс (см. рис. 1.6).Основной причиной неимоверного роста иностранной валюты на счетах центральных банков стал большой, устойчивый дефицит текущего американского счета в этот период. В странах, где резервы центральных банков росли особенно резко (Япония в 1980-е годы и большинство остальных стран Азии в середине 1990-х), кредитный сверхрост вызвал бум инвестиций и инфляцию стоимости активов на рынках как акций, так и собственности. В конечном счете сверхинвестиции породили сверхмощности, падение цен и, соответственно, прибыли, что привело к обвалу на рынка акций, банкротству компаний,

разорению банков и дефляции. К концу 1990-х годов поток капитала вернулся в США, надув пузырь рынка акций и породив кредитный бум. Цепь событий, которые произошли сначала в Японии, а затем повторились в Юго-Восточной Азии (обвал на рынке акций — банкротство компаний — разорение банков — дефляция), наблюдается теперь и в США. Принцип действия циклов "подъем-спад" описан в главе 5. А в данной главе нас интересуют истоки мирового экономического пузыря, который уже начинает лопаться.

В данной книге отстаивается идея о том, что причиной сегодняшнего огромного дисбаланса в мировой экономике стали нарушение торгового баланса и международное движение капиталов.

Поскольку природу этих процессов легче всего понять на примере платежного баланса, обратимся к понятиям, формирующим его показатели.Платежный баланс, текущий счет, счет движения капиталов, финансовый счет, суммарный баланс и резервные активы — вот, собственно, и все понятия, которые необходимо пояснить (включая, естественно, и их взаимосвязь).

Международный валютный фонд (МВФ) сообщает о платежном балансе каждой страны в ежемесячном издании "Международная финансовая статистика"[3]. Представленная в нем статистика основана на методологии, подробно описанной в пятом издании "Руководства по платежному балансу"[4] МВФ, опубликованном в сентябре 1993 года. Согласно "Руководству", баланс платежей - это "статистический отчет, в котором систематически обобщаются экономические операции между данной страной и остальным мировым сообществом за определенный период".

Платежный баланс (ПБ) состоит из двух основных групп счетов: 1) текущий счет (счет

текущих операций); 2) счет движения капиталов и финансовый счет. В текущем счете отражены операции с товарами и услугами, доходы и текущие переводы между странами. Счет движения капиталов и финансовый счет отражают перемещение капиталов, а также финансовые активы и обязательства. Они фиксируют объем иностранных инвестиций, а также чистые ссуды и займы страны по отношению к мировому сообществу.

Проще говоря ( и почти не в ущерб точности), текущий счет - это, так сказать, расчетный счет стран по торговому обмену товарами и услугами. Финансовый же счет и счет движения капиталов касаются потоков капиталов из

одной страны в другую. Страна с профицитным текущим счетом - это страна, которая предоставляет больше товаров и услуг другим странам, нежели покупает у них. Страна с профицитным счетом движения капиталов и финансовым счетом - это страна, приток капитала в которую больше оттока.

Вот краткая схема стандартных составляющих платежного баланса4:

| Стандартные | составляющие платежного баланса: | ||

| I. | Текущий | счет | |

| A | . Товары и услуги | ||

| Б | . Прибыль | ||

| B | . Текущие переводы | ||

| II. | Счет движения капиталов и финансовый | ||

| счет | |||

| А | . Счет | движения капиталов | |

| Б | . Финансовый счет | ||

| 1. | Прямые инвестиции | ||

| 2. | Портфельные инвестиции | ||

| 3 . | Прочие инвестиции | ||

| 4. | Резервные активы | ||

В "Руководстве" также дана формула взаимосвязи

5

составляющих :

| БТК = | НСДК + ОРА, |

| где | |

| БТК - | баланс текущего счета; |

| НСДК - | нетто-сальдо счета движения капиталов и финансового счета ( все операции с капиталом и финансовые операции, кроме операций с резервными активами); |

- Ibid., Appendix I, Table 7, p. 132 (abbreviated).

- Ibid., Appendix V, p. 160.

ОРА - операции с резервными активами.

Из уравнения видно, что баланс текущего счета должен быть равен (с изменением знака на обратный) сумме нетто-сальдо счета движения капиталов, финансового счета и операциям с резервными активами. Отсюда, чистые поставки ресурсов (отраженные в балансе текущего счета) мировому сообществу или от него должны — по определению — быть уравновешены изменением взаимных притязаний в чистом выражении.

Например, профицит текущего счета выражается в увеличении нетто-притязаний к нерезидентам (будь то правительство или частный сектор страны)или в приобретении резервных активов ее

6

монетарными властями .

Эта взаимосвязь представлена в табл. 1.1,

где дана подборка наиболее важных статей платежного баланса Японии на основе данных МВФ ("Международная финансовая статистика" (МФС).

Термин "суммарный баланс" МВФ определяет во введении к МФС как "сумму балансов текущего счета, счета движения капиталов, финансового счета и нетто-ошибок и пропусков"[5]. В МФС он изображен в виде линии 78cbd в таблице платежного баланса каждой из стран. Вплотную к этой линии можно увидеть другую, обозначающую резервы и статьи, связанные с ними (линия 79dad): по величине этот показатель идентичен

суммарному балансу. Резервы и сопряженные статьи состоят из: 1) резервных активов; 2)

использования резервного кредита и займов; и 3)

Табл. 1,1. Схема платежного баланса Японии, 1993—97 гг. (в млрд долл. США)

| 1993 | 1994 | 1995 | 1996 | 1997 | |

| Сальдо текущего счета | 131,64 | 130,26 | 111,04 | 65,88 | 94,35 |

| Сальдо счета движения капиталов Сальдо финансового счета Чистые ошибки и пропуски | -1,46 -102,21 -0,50 | -1,85 -85,11 -18,03 | -2,23 -64,98 13,78 | -3,29 -28,10 0,64 | -4,05 -118,05 34,31 |

| Суммарный баланс | 27,47 | 25,27 | 58,61 | 35,14 | 6,57 |

| Резервы и сопряженные статьи Резервные активы Использование резервного кредита Особые расходы | -27,47 -27,47 | -25,27 -25,27 | -58,61 -58,61 | -35,41 -35,41 | -6,57 -6,57 |

Источник: МВФ, Ежегодник "Международная финансовая статистика” за 2001 г.

особых расходов. Поскольку резервы, обозначенные в двух последних пунктах, обычно применяются только как крайние меры для финансирования суммарного баланса в кризисных ситуациях, большую часть времени суммарный баланс равняется изменениям в резервных активах страны.

Другими словами, когда текущий счет не уравновешен счетом движения капиталов и финансовым счетом, возникающая разница и есть суммарный баланс. Он равен изменению в резервных активах страны за данный период.

МВФ особенно беспокоят ситуации, когда

резервные активы страны сокращаются в течение продолжительного периода. В "Руководстве по

платежному балансу" МВФ подробно высказывает свое мнение о том, какая политика необходима для исправления таких ситуаций, и гораздо меньше - о мерах в случае продолжительного роста резервных активов. МВФ ограничивается лишь следующим:

"Обратная ситуация (а именно: устойчивый

профицит текущего счета, приток капитала и значительное накопление резервных активов)

случается реже и, как правило, не создает таких больших проблем для экономической политики"[6].

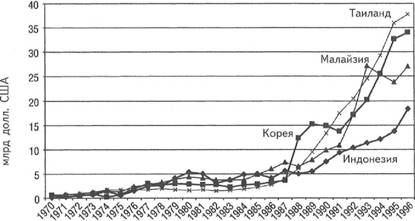

Рис. 1.7. Подпитка пузыря: суммарные резервы за вычетом золота

(1970-96 гг).

Индонезия Корея Малайзия Таиланд ]

Источник: МВФ, Ежегодник “Международная финансовая статистика” за 2001 г.

В этом утверждении допущены две грубые ошибки. Во-первых, со времени краха Бреттон-

Вудской системы произошло невероятное

"накопление резервных активов". В 1980-х и 1990х годах все азиатские страны, где сложилась

"драконова" или "тигриная" экономика, накопили огромные объемы резервных активов. Недооценивать степень этого накопления — значит, ошибаться.

Во-вторых, накопление резервных активов ставит перед экономической политикой огромную проблему. Лица, ответственные за экономическую политику в Японии и многих других азиатских странах, не сумели совладать с давлением

инфляции, вызванным дисбалансом между торговлей и движением капиталов, что привело к накоплению резервов. В результате в их странах образовались экономические пузыри (с характерным крайним экономическим сверхростом и гиперинфляцией стоимости активов), которые затем лопнули, оставив финансовый сектор этих стран в руинах, а правительства — с огромными долгами.

Заявления МВФ о значительном накоплении резервных активов были сделаны лишь в одном из недавних изданий "Руководства по платежному балансу" (пятое издание от 1993 г.). Вскоре

после этого Азиатский кризис показал, что "Азиатское чудо" было всего лишь еще одним кредитным пузырем. Хочется надеяться, что к выходу шестого издания МВФ признает наконец важность взаимосвязи между накоплением резервных активов и ликвидностью (т. е. кредитованием) и поймет, как и почему дисбаланс между текущим счетом и/или счетом движения капиталов и финансовым счетом, приводящий к стремительному росту резервных активов, вызывает также экономический сверхрост и гиперинфляцию стоимости активов.

Резервные активы страны растут при профиците суммарного баланса ее платежного баланса — иначе говоря, когда в страну вливается больше денег, чем покидает ее. Такая ситуация может быть вызвана профицитом текущего счета или счета движения капиталов и финансового счета. Когда приток денег в страну превышает их утечку, эти деньги (если их не зашивают в матрас и не уничтожают) практически всегда депонируются в банковскую систему этой страны. Поступая в банковскую систему страны, иностранный капитал запускает процесс кредитования (если только центральный банк страны не предпримет по отношению к нему "стерилизующих" мер). Если суммы поступлений очень велики, а монетарные власти не могут уравновесить их через выпуск облигаций с целью поглотить избыток кредита, то образуется скачок денежного предложения и экономический пузырь. Именно это и произошло в Японии и странах—жертвах Азиатского кризиса. В их экономику влились невероятные потоки иностранного капитала, денежное предложение резко возросло — и выросли (а затем лопнули) экономические пузыри.

Вплоть до момента этих кризисов утверждалось, что монетарные власти Азии предприняли все необходимые меры, чтобы защитить экономику от пагубного притока иностранного капитала. Но сейчас, оглядываясь назад, приходится признать: экономические пузыри Японии и остальных стран Азии свидетельствует о том, что их монетарные власти оказались неспособны защитить вверенную им экономику от

разрушительного эффекта иностранного капитала. В странах Азии, затронутых этим кризисом, профицит суммарного баланса был, как правило, настолько велик и продолжителен, что их центральным банкам оказалось бы дорого и невыгодно выпускать

долговые обязательства в количестве, необходимом для поглощения избытка кредитов на профиците. К тому же, всякому центральному банку всегда политически трудно сдерживать сверхрост экономики или сдувать пузырь активов. Как показывают события конца 1990-х годов, сказанное относится к США не меньше, чем к Японии 1980-х или к Таиланду начала 1990-х. Коррективные меры, как правило, не предпринимаются. Наоборот,

скачку денежного предложения не препятствуют, а в его оправдание поощряется возникновение доктрин типа "Азиатское чудо" или "Новая модель". В конечном счете пузырь лопается, активы обесцениваются, а банковская система терпит ущерб от нефункционирующих займов.

И тогда приходит конец вере в экономические чудеса. Но даже когда становится ясно, что спад порожден крайностями бума до него, причины самого бума, как правило, остаются невыявленными. Как, например, официальные лица объяснили причины бумов перед разрывом японского экономического пузыря, Азиатского кризиса, обвала индекса Nasdaq? Они не спешат с откровениями. Между тем ответ очевиден: причина

почти любого крупномасштабного экономического бума — кредитование (что возвращает нас к концепции резервных активов).

Поэтому рассмотрим ее подробнее. Когда в мире действовал золотой стандарт, единственным резервным активом было золото. И было очевидно, что приток золота в страну, превышающий его отток наружу, приведет к экономическому сверхросту и инфляции. Однако в этой системе действовал механизм саморегуляции. При росте цен в профицитной стране ее экспорт падал, а импорт рос до самого момента восстановления баланса.

Но с крахом Бреттон-Вудской системы все стало гораздо сложнее: изменилась сама природа

резервных активов. Теперь золото составляет лишь малый процент мировых резервных активов, а их основная доля состоит из иностранных валют. В "Руководстве по платежному балансу" приведен следующий список компонентов, составляющих резервные активы при современном устройстве международной валютной системы .

Составляющие резервных активов Резервные активы:

| 1 | Монетарное золото | |

| 2. | Специальные права заимствования | |

| 3. | Резервная позиция страны в МВФ | |

| 4. | Иностранная валюта А. Наличность и депозиты | |

| i. В распоряжении монетарных властей | ||

| ii. В распоряжении банков | ||

| Б. Ценные бумаги | ||

| i. Акции | ||

| ii. Облигации и векселя | ||

| iii. Инструменты денежного | рынка и | |

| финансовые производные | ||

| 5 | Другие притязания. | |

| Разумеется, разница между | резервными | |

| активами эпохи золотого стандарта и | нынешнего | |

| времени огромна. При золотом стандарте | резервные | |

| активы состояли из золота — сейчас же они | ||

состоят из наличных денег и депозитов, акций, облигаций и инструментов денежного рынка.

Основная разница между прежними и современными резервными активами в том, что ни одно правительство или компания не могли создавать золото для финансирования дефицита платежного баланса. Наличные деньги, депозиты, акции,

облигации и инструменты денежного рынка — все это финансовые инструменты, которые могут быть созданы правительствами или частным сектором.

Сейчас уже нет необходимости создавать их специально с целью финансировать дефицит платежного баланса. Нужно лишь, чтобы они были и чтобы профицитные страны были готовы их

принимать. Но эти активы становятся резервными только тогда, когда профицитные страны покупают их у дефицитных стран. Другими словами, если раньше странам приходилось оплачивать свой дефицит золотом, то теперь они могут расплачиваться долговыми обязательствами — до

тех пор , пока встречная сторона ( профицитные страны) согласны держать эти долговые обязательства в качестве резервных активов.

Как показано выше, форма и составляющие резервных активов сильно изменились со времен золотого стандарта. Эти изменения породили гигантскую разницу в действии мировой экономики тогда и сейчас. Благодаря возможности оплачивать дефицит платежного баланса финансовыми инструментами вместо золота международная торговля развивалась гораздо быстрее, чем при золотом стандарте. Ведь со времени падения Бреттон-Вудской системы кумулятивный дефицит текущего американского счета достиг 3 трлн долл. При золотом же стандарте дисбаланс текущего счета не мог сохраняться долго. В тех условиях в профицитных странах развивалась инфляция, поскольку от притока золота денежное предложение там росло; в дефицитных же странах развивалась дефляция, поскольку их золотые резервы и, соответственно, денежное предложение,

сокращались. Через это изменение относительных цен и восстанавливался платежный баланс.

В результате краха Бреттон-Вудской системы мировая экономика немало выиграла от ускорения в развитии международной торговли. И тем не менее, у теперешней системы, при которой долговые инструменты считаются резервными активами, есть три фатальных изъяна. Первый должен быть очевиден любому, кто наблюдал рост и последующий разрыв японского экономического пузыря или Азиатский кризис. Он заключается в следующем: современная международная валютная система создает кредитные пузыри, которые, лопнув, наносят тяжелый ущерб экономике данной страны. Как и при золотом стандарте, страны с большим и многолетним профицитом платежного баланса страдают экономическим сверхростом и резкой инфляцией стоимости активов, когда в их банковские системы поступает иностранный капитал, вызывая сверхкредитование. Именно это произошло в Японии в 1980-е годы и странах Азии, затронутых кризисом 1990-х. Схема действия этого процесса будет подробно рассмотрена в следующей главе.

Однако обратный процесс (т. е. сокращение кредитования и экономическая депрессия) обошел стороной страну с крупнейшим в мире дефицитом (США) : ведь она имела возможность оплачивать

дефицит текущего счета не золотом, а долговыми инструментами. В результате современная международная валютная система оказалась перекошенной. В ней уже нет того механизма саморегулирования, который предотвращал

длительный дисбаланс текущих операций в эпоху золотого стандарта. Современная система допустила беспрецедентные по масштабам и длительности нарушения баланса текущих операций. За последние два десятилетия многие страны мира попали в зависимость от своего экспорта в Соединенные Штаты, превышающего их импорт из этой страны. Но страны, наиболее преуспевшие в этой стратегии роста на экспорте и накопившие огромные валютные резервы из долларовых долговых инструментов, сильно пострадали от

экономического сверхроста и гиперинфляции стоимости активов — побочных эффектов их профицита.

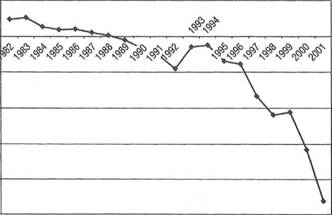

Избежав сокращения кредитования и резкого экономического спада, которые были бы неизбежны при золотом стандарте, США накопили огромный долг по отношению к остальному миру. Их чистая международная инвестиционная позиция составляет около 2,3 трлн долл. долга, что равно 23% ВВП

США (см. рис. 1.8). Здесь кроется второй

недостаток современной МВС. Значительная часть

Рис. 1.8. Международная инвестиционная позиция США в чистом выражении (рыночные цены), 1982—2001 гг.

Источник: Бюро экономического анализа при министерстве торговли США.

мира стала зависеть от своего экспорта в США, который выше их импорта из этой страны. Но стремительный рост задолженности США по отношению к остальному миру (обратная сторона профицита других стран) недолговечен. В

настоящее время пассивное сальдо текущих

операций США составляет около 50 млн. долл. в час, что можно считать примерной скоростью роста их долга. Сколько же еще остальной мир будет

принимать долговые инструменты от США в обмен на

совершенно реальные товары и услуги? Рано или поздно Америку признают некредитоспособной. Иначе говоря, рано или поздно она действительно утратит кредитоспособность. Вот почему кризис доллара неизбежен. Уже не за горами тот момент, когда доллар резко упадет в цене против остальных валют и золота. И тогда закончится эпоха роста на экспорте. А дефицит текущего американского счета не сможет впредь служить двигателем мирового экономического роста, как это продолжалось два последних десятилетия.

Наконец, третий принципиальный недостаток долларового стандарта в том, что он провоцирует дефляцию розничных цен. Наводняя мир долларовой ликвидностью, эта система способствовала необычайному скачку кредитования во всем мире, что привело к сверхинвестициям и крайне нерациональному размещению капитала. Нынешний итог сверхинвестиций — это падение розничных цен в большинстве отраслей производства, что подрывает прибыльность компаний и ставит их в затруднительное положение. Впервые с 1930-х годов дефляция стала вновь серьезно угрожать всемирному процветанию.

Итак, современная МВС изначально обладает тремя недостатками, которые в конечном счете приведут ее к кризису и развалу. Во-первых, она позволяет ряду стран долго сохранять профицит текущего счета или финансового счета и счета движения капиталов. Но при этом они претерпевают невероятно тяжелые циклы экономических подъемов и спадов, которые разоряют их банки и подрывают финансовое здоровье их правительств. Второй недостаток этой системы в том, что она сделала благополучие мировой экономики зависимой от роста долга США, что, безусловно, не может продолжаться бесконечно. Третья проблема заключается в возникающей при этом дефляции.

Еще по теме Дисбаланс платежей:

- Дисбаланс рынка

- Глава 1. Платежный дисбаланс

- Украинская энергетика — встроенный дисбаланс

- Причины дисбаланса на рынке труда.

- Вертикальні і горизонтальні фіскальні дисбаланси. Об’єктивна необхідність фінансового вирівнювання

- Глава З ПРОГНОЗИРОВАНИЕ ДОЛГОСРОЧНЫХ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ: дисбаланс между предложением и спросом на теорию

- РАЗВИТИЕ ОБРАЗОВАНИЯ ДИСБАЛАНС СПРОСА И ПРЕДЛОЖЕНИЯ НА РЫНКЕ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ В СОВРЕМЕННОЙ РОССИИ

- Потоки платежей

- 8.8. Условия платежа

- Валюта платежа

- ПЛАТЕЖ, АВАНСОВЫЙ

- АВАНСОВЫЙ ПЛАТЕЖ

- 15.6. Таможенные платежи