Принцип возможности платить.

Согласно этому принципу, налоговая нагрузка должна распределяться в соответствии с возможностями людей платить, т. е. за основу предполагается брать не то, какую пользу человек получает от общественного товара, а то, сколько человек способен дать денег в общественную казну.

Неясным остается вопрос: а как определить, сколько человек способен платить? Сторонники принципа считают, что распределение налогов должно быть “справедливым”, и предлагают придерживаться правила равенства пожертвований, где слово пожертвование означает потерю полезности налогоплательщиком. По их мнению, это не означает, что все должны платить одинаково. Богатый человек может платить больше бедного и при этом иметь ту же самую потерю полезности.К сожалению, по вопросу о том, какие пожертвования следует считать равными, единого мнения нет. Существуют три варианта предложений по поводу того, каким должен быть налог.

1. Налог равного абсолютного пожертвования, который устанавливает одну и ту же потерю общей полезности для всех налогоплательщиков.

2. Налог равного пропорционального пожертвования, который устанавливает потерю одной и той же доли в процентном отношении от общей полезности.

3. Налог равного предельного пожертвования, который предусматривает уменьшение дохода каждого налогоплательщика до такого уровня, при котором предельная полезность дохода у всех оказывается одинаковой.

Рассмотрим по очереди каждый из этих вариантов. Предположим, что есть возможность измерять каким-то образом полезность, которую люди получают от доходов.

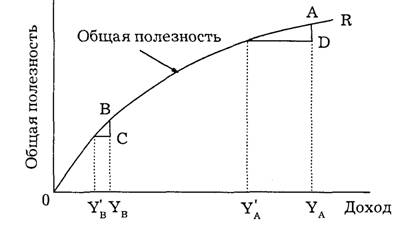

Равное абсолютное пожертвование. Для того чтобы проиллюстрировать этот принцип, рассмотрим экономическую систему с двумя индивидуумами А и В, которые имеют одинаковые предпочтения в отношении товаров и услуг и одинаково оценивают полезность товаров и услуг. В такой ситуации зависимости полезности от дохода (функции полезности) у индивидуумов будут одинаковыми.

На рис. 8.11 общая функция полезности представлена линией OR. Заметим, что с ростом дохода общая полезность растет, но темп этого роста сокращается. То есть по мере того, как человек богатеет, каждый следующий заработанный рубль ему приносит все меньше и меньше дополнительной полезности. Это означает, что предельная полезность дохода (ее можно определить по наклону касательной к линии общей полезности) с ростом дохода падает. Представим себе теперь, что индивидуум А является богатым человеком с доходом OYa до уплаты налогов, а индивидуум В — относительно бедный человек с доходом OYb также до уплаты налогов. Налог, который рассчитан на равные абсолютные пожертвования, уменьшает общие полезности индивидуумов на одну и ту же величину. Примером такого налога может быть налог, сокращающий доход индивидуума А до величины 0YA’ и налог индивидуума В до величины 0YB’. Несмотря на то что индивидуум А платит больше, чем индивидуум В, они оба несут одинаковые потери полезности (ВС = AD).

Рис. 8.11. Налоги равных абсолютных пожертвований

Если придерживаться этого принципа и при этом согласиться с тем, что предельная полезность снижается с ростом дохода, то налоги надо увеличивать с ростом доходов. Для того чтобы определить, насколько их следует увеличивать, нужно иметь точные сведения о функциях полезности людей.

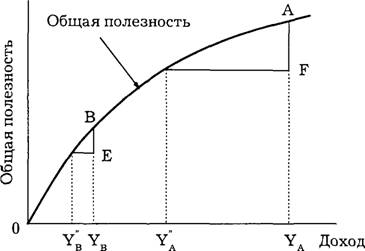

Равные пропорциональные пожертвования. Основная идея этого принципа заключается в том, чтобы налоги оказывали одинаковое в процентном отношении воздействие на общую полезность всех налогоплательщиков, т. е. лишали всех налогоплательщиков одной и той же доли полезности. Рисунок 8.12 иллюстрирует этот принцип применительно к системе с двумя участниками, имеющими одинаковые функции полезности. На нем показано, что налог уменьшает доход участника А до OYa" и доход участника В до OYb" таким образом, что AF/A Ya = ВЕ/В Υβ.

Если принять этот принцип, то, как и в предыдущем случае, налог следует увеличивать с ростом дохода. Причем здесь за-висимость от дохода предполагается более сильная, поскольку с ростом дохода растет и величина полезности, которой должен пожертвовать налогоплательщик.

Рис. 8.12. Налоги равных пропорциональных пожертвований

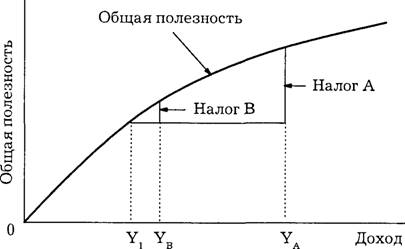

Равные предельные пожертвования. Этот принцип предполагает, что после уплаты налогов предельная полезность дохода у всех налогоплательщиков должна стать одинаковой. Предельную полезность можно определить по наклону касательной к линии, представляющей функцию полезности. Если предположить, что у всех налогоплательщиков функции полезности одинаковы, то для достижения равных предельных пожертвований следует установить такие налоги, после уплаты которых у всех останутся одинаковые чистые доходы. На рис. 8.13 показаны размеры налогов двух индивидуумов, обеспечивающие равные предельные пожертвования. В данном случае опять предлагается увеличивать налоги с ростом доходов, и зависимость налогов от доходов предполагается еще более сильная, чем в первом варианте. По-существу, при принятии этого принципа налогоплательщики лишаются стимулов увеличивать свои доходы, если они достигли нижнего для страны уровня.

Описанные выше принципы могут рассматриваться лишь как варианты концептуальной основы для разработки поли-

Рис. 8.13. Налоги равных предельных пожертвований

тики налогообложения. В чистом виде ни один из них принят быть не может, поскольку нет инструмента, с помощью которого можно было бы измерять полезности. Вопрос о том, какой из принципов следует принять в качестве идеологической основы, является дискуссионным. Во-первых, не все согласны с тем, что по мере роста дохода предельная полезность дохода сокращается. Во-вторых, не ясно, является ли доход главным показателем для определения размера налога.

Есть мнение, что кроме дохода в качестве базы для налогообложения могут рассматриваться богатство и покупательная способность. Рассмотри кратко особенности применения каждого из критериев.

Налог, основанный на доходе. Если в качестве критерия для определения величины налога используется доход, то он должен включать все денежные и неденежные средства, получаемые налогоплательщиком из всех источников: заработную плату, подарки, наследство, проценты от длительных сбережений и др. Такое широкое понимание дохода таит в себе большие сложности измерений. Например, если в оплату за оказанную услугу налогоплательщик получил картину, надо знать стоимость этой картины. Если компания дает возможность налогоплательщику пользоваться в выходные дни зю

служебным автомобилем, надо знать, какие расходы несет компания на эту услугу.

Помимо проблемы измерений дохода существует проблема выбора подходящего периода времени, за который следует подсчитывать доход и определять размер налога. Должен ли это быть один год, два или, скажем, пять лет. Продолжительность временного периода может оказывать существенное воздействие на величину налога. Скажем, если налог прогрессивный, т. е. растет с увеличением дохода, и должен выплачиваться один раз в год, то человек, заработавший в первый год 40 000 руб., во второй год 40 000 руб., в третий год 20 000 руб. и ничего не заработавший в течение последующих двух лет, заплатит суммарно за пятилетний период больше, чем тот, кто стабильно получал в течение пяти лет по 20 000 руб., хотя в общей сложности за это время они получили одинаковые суммы денег. Если бы налог надо было платить один раз в пять лет, они заплатили бы одинаково.

Налог, основанный на богатстве, многие экономисты считают более справедливым, поскольку, по их мнению, богатство (накопленное состояние) имеет более неравномерное распределение, чем доход. Но здесь возникают свои проблемы: сложно оценить богатство в деньгах как базу для налогообложения; сложно учитывать инфляцию при определении богатства; трудно определить распределение налогового бремени, когда богатство принадлежит нескольким владельцам.

Налог, основанный на покупательной способности. Сторонники этого подхода считают, что за основу расчета налога следует взять фактические расходы человека, а не то, чем человек владеет или сколько он зарабатывает. Использование такого принципа освобождает от необходимости отделять доходы от богатства, поскольку и то и другое будет обложено налогом при израсходовании.

Один из способов собирать налоги, основанные на расходах, заключается в установлении налогов на продажу товаров и услуг. Другим способом мог быть подсчет расходов налогоплательщика за определенный период времени, а затем расчет и уплата налога в конце периода. Главная идея сбора налогов в зависимости от расходов заключается в том, чтобы освободить от налогов сбережения, которые при первых двух подходах терпят потери.

При выборе конкретной схемы налогообложения экономисты стремятся к тому, чтобы оно при приемлемой справедливости по отношению ко всем слоям общества было максимально эффективно, т. е. в наибольшей степени способствовало росту национального дохода. Им приходится учитывать, что в связи с уплатой налогов люди несут и другие издержки.

Первый вид издержек связан с тем, что размер налога оказывает влияние на решения, которые человек принимает относительно покупок и относительно своей работы. Например, если правительство установило налог на мороженое, люди начинают меньше покупать мороженого. Если установлен налог на жилье, люди стремятся перемещаться в меньшие по размеру квартиры. Если установлены большие подоходные налоги, люди начинают меньше усилий вкладывать в труд и больше времени уделять отдыху. Если установлены высокие налоги на имущество, люди начинают меньше покупать товаров длительного пользования. Иными словами, люди следуют тем стимулам, которые порождают налоги.

Второй вид издержек связан с административной нагрузкой. Уплата налогов требует сбора большого объема сведений и заполнения специальных форм. Одни выполняют эту работу самостоятельно, другие нанимают специалистов. В обоих случаях налогоплательщики несут потери. Даже если они расходуют только время, они теряют возможность потратить это время на заработки.

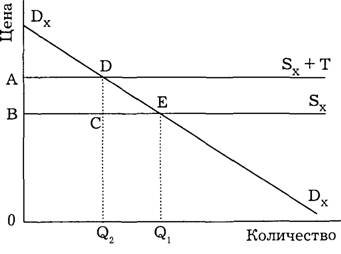

Сумма издержек, которые сопровождают налоги, называется дополнительным налоговым бременем. Поскольку оно существует, потери выигрышей потребителя, связанные с введением налога, оказываются больше размера налога. Поясним это с помощью рис. 8.14. Линия DxDx представляет спрос на товар X, а линия Sx — предложение этого товара (для простоты будем считать предложение совершенно эластичным). Предположим, что на поставку товара введен налог Т.

Он сдвинет линию предложения в положение Sx + Т. В результате, объем потребления упадет с OQ1 до OQ2. Доход от налога будет представлен площадью прямоугольника ABCD. А потери потребителей окажутся больше этой величины. До введения налога их выигрыш был равен площади BEDx, а после введения налога он оказался равным площади ADDx. Таким образом, потребители потеряли площадь ABED и только площадь ABCD потеряна в форме уплаты налога, а площадь CED представляет дополнительное бремя.

Рис. 8.14. Дополнительное бремя

Приведем пример дополнительных издержек. Предположим, Сергей и Николай ходят ужинать вместе и каждый покупает на ужин пиццу. Допустим, Николай считает, что он может заплатить за пиццу 30 руб., а Сергей готов платить 25 руб. На самом деле продажная цена пиццы составляет 20 рублей. Оба молодых человека покупают пиццу, при этом Николай считает, что он имеет выигрыш по сравнению со своей готовностью платить 10 руб., а Сергей имеет выигрыш 5 руб. Таким образом, общий выигрыш двух друзей составляет 15 руб. Теперь представим себе, что правительство ввело налог на пиццу в размере 30% и она стала стоить 26 руб. Николай будет продолжать покупать пиццу, но его выигрыш сократится с 10 до 4 руб., а Сер-

гей больше покупать пиццу не будет. В итоге, правительство получило в виде налога б руб. за пиццу Николая, а Николай и Сергей вместе потеряли в общем выигрыше 11 руб. Поскольку проигрыш больше, чем размер уплаченного налога, имеет место дополнительное налоговое бремя.

Итак, наличие дополнительного налогового бремени означает, что потери налогоплательщиков больше, чем сумма средств, собранных при сборе налогов.

Реально существует очень мало налогов, которые не содержат дополнительного бремени. Одним из немногих примеров таких налогов может служить фиксированный налог, который должен платить каждый житель Великобритании независимо ни от чего. Сложных анкет для уплаты этого налога не требуется. Ни на какие решения налогоплательщиков он не влияет, поскольку должен быть уплачен при любых обстоятельствах. Но большинство налогов влекут за собой дополнительные издержки. Хорошей налоговой системой считается та, которая минимизирует дополнительное бремя и приводит к улучшению распределения ресурсов.

В зависимости от того, какая выбрана база для расчетов, налоги подразделяются на две категории: прямые и косвенные. Прямые налоги налагаются на доход, богатство, израсходованную энергию или комбинацию этих трех показателей. Косвенные налоги устанавливаются центральными или местными органами власти обычно в виде надбавок к ценам и для всех налогоплательщиков одинаковы.

Прямые налоги более соразмерны с платежной способностью граждан и более регулярны. Косвенные налоги связаны с потреблением, а оно подвержено значительным колебаниям. Сбор прямых налогов требует меньших затрат, чем сбор косвенных, поскольку при сборе косвенных налогов приходится контролировать производство и сбыт товаров и услуг.

Косвенные налоги особо тяжелым бременем ложатся на малообеспеченных, нередко эти налоги заставляют людей отказываться от покупок. C другой стороны, с ростом общественного благосостояния растет покупательная способность и, соответственно, растет общая сумма сбора косвенных налогов, и это становится базой для дальнейшего роста благосостояния.

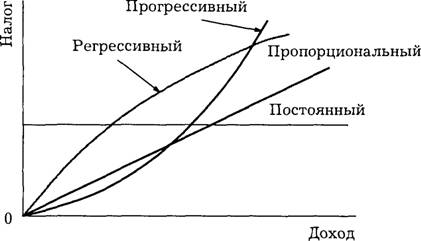

По методу определения величины прямых налогов, их можно разделить на пропорциональные, прогрессивные и регрессивные. Пропорциональный налог находится в пропорциональной зависимости от размера налогооблагаемой базы. Скажем, если за базу взят доход человека, то при пропорциональном подоходном налоге все передают государству один и тот же процент от своих доходов. В России установлен пропорциональный подоходный налог, он равен 13% от заработка.

При прогрессивном налоге с ростом налогооблагаемой базы процентное отношение налога к размеру базы возрастает, а при регрессивном оно падает. Можно представить себе и постоянный налог, который вообще не зависит от размера налогооблагаемой базы. Пример такого налога был приведен выше.

На рис. 8.15 показаны графически четыре варианта исчисления налогов. Из графиков видно, что средняя норма налога (отношение налога к доходу) и предельная норма налога (увеличение налога при росте дохода на 1 руб.) постоянны при пропорциональном налоге, растут с ростом дохода при прогрессивном налоге и уменьшаются с ростом дохода при регрессивном налоге. Если налог определен как постоянная величина, то предельная норма налога равна нулю, а средняя норма налога падает с ростом дохода. Таким образом, постоянный налог является по существу регрессивным.

Налогообложение и размещение ресурсов. Введение косвенных налогов на те или иные товары меняет соотношение цен товаров. В соответствии с этим меняются соотношения между количествами товаров, которые покупают потребители. Отрасли перестраиваются на новые объемы продаж, и распределение ресурсов между отраслями меняется. Выше отмечалось, что при наличии отрицательных внешних эффектов введением налогов на продажу можно повысить эффективность распределения ресурсов. C другой стороны, если внешние факторы производства отсутствуют и на рынке установилась совершенная конкуренция, то введение налога на

Рис. 8.15. Постоянный, пропорциональный, прогрессивный и регрессивный налоги

продажу приводит к нарушению условий эффективного распределения ресурсов по Парето. Причина этого нарушения в том, что изменение соотношения цен на товары меняет предельную норму замещения одного товара другим для потребителей и не оказывает влияния на предельную норму того же замещения для производителей.

Прямые налоги не меняют соотношения цен и не оказывают влияния на распределение ресурсов между отраслями. Но их недостатком, как выше упоминалось, является то, что они могут ослаблять стимулы работать. Если человек может решать вопрос о том, сколько времени в сутки он будет уделять работе и сколько отдыху, он с ростом налогов может уменьшить свое рабочее время. Если же количество рабочего времени жестко определено существующими порядками и является обязательным для любого сотрудника, увеличение прямого налога может побудить человека работать менее энергично в течение рабочего времени. В обоих случаях рост налогов приведет к сокращению ресурсов, если их рассчитывать по добавленной стоимости продукции, которую вносит труд.

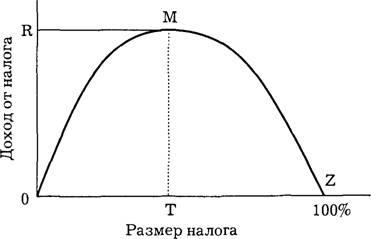

В тех случаях, когда прямой налог приводит к снижению количества отработанных часов и, соответственно, к сниже- нию заработка, он уменьшает и объем средств, собранных в виде налога. Предположим, правительство решило увеличить количество денег, собираемых за счет индивидуального подоходного налога. Очевидно, если налог равен нулю, то и сбор равен нулю. C другой стороны, если налог равен 100%, то сбор тоже будет равен нулю, поскольку бесплатно люди работать не будут. Между этими двумя крайними точками существует оптимальный размер налога, при котором сбор будет максимальным. На рис. 8.16 показано, как зависит государственный доход от размера налога. Линия, отражающая эту зависимость, носит имя американского экономиста А. Лаффера, который изучал вопрос о подоходном налоге. Оптимальный размер налога на рисунке обозначен ОТ.

Рис. 8.16. Кривая Лаффера

Интересно заметить, что меняя соотношение прямых и косвенных налогов без изменения общего количества собираемых денег, можно оказывать существенное влияние на спрос потребителей. Чтобы пояснить это, рассмотрим реальный пример.

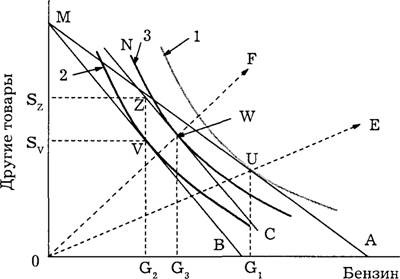

В 70-е гг. прошлого века в США был бензиновый кризис. У бензоколонок стояли многочасовые очереди. Надо было придумать, как сократить спрос без увеличения общей суммы налогов. Администрация президента подготовила следующее решение: ввести налог на продажу бензина, а покупателям сумму уплаченных налогов вычитать из подоходного налога, т. е. покупатели в итоге при расчете суммарных расходов за год никаких финансовых потерь не должны были нести. Введение такой налоговой системы означало, что менялось соотношение текущих цен между бензином и другими товарами. Бензин становился относительно более дорогим, и покупатели меняли схемы своих расходов. Спрос на бензин сократился. Покажем с помощью графиков, какие произошли изменения.

Используем построения, сделанные на рис. 8.17. До принятия решения бюджетная линия потребителя занимала положение МА, и самой высшей из достижимых линий безразличия была 1. Эта линия касалась бюджетной линии в точке U. Для потребителя оптимальным количеством бензина было OGr Исходная линия “доход — потребление” обозначена 0Е.

Рис. 8.17. Результат введения налога на продажу бензина с компенсацией его снижением подоходного налога

После введения налога на бензин соотношение текущих цен изменилось и бюджетная линия переместилась в положение МВ. Теперь самой высшей из достижимых стала линия безразличия 2. Она касается новой бюджетной линии в точке V. В этой ситуации оптимальным количеством бензина для приобретения потребителем стало OG2.

По истечении года потребитель получил возврат денег, уплаченных им в течение прошедшего года в виде налога на бензин. Полученные деньги произвели эффект роста дохода. Бюджетная линия переместилась в положение NC. Она параллельна линии МВ, поскольку соотношение цен больше не менялось. Предельно достижимой линией безразличия стала 3, она касается новой бюджетной линии в точке W. Потребитель стал покупать бензин в объеме OG3. Линия “доход— потребление” после налоговых изменений заняла положение 0F. Итоговый объем потребления бензина оказался меньше первоначального.

Налоговая система — это сложный вопрос, и он требует отдельного изучения. В этом курсе ограничимся тем, что назовем основные налоги: прямые — подоходный налог физических лиц, налог на прибыль компаний, налог на наследование; косвенные — налог на добавленную стоимость, таможенные пошлины, акцизные налоги.

Государственные займы. Правительство может истратить больше денег, чем было собрано в виде налогов, возникший дефицит оно может покрыть за счет займов. В последние десятилетия финансовые правительственные займы широко вошли в практику, и это изменило прежнее представление о том, что правительственный бюджет должен быть сбалансированным (расходы равны доходам).

Заем, производимый общественным сектором, предполагает выпуск тех или иных ценных бумаг, дающих гарантии возврата долга. Общий объем денег, гарантированный этими бумагами, носит название государственный долг. Если долг внутренний, т. е. держателями ценных бумаг являются собственные граждане, то он не оказывает существенного влияния на благосостояние. Его воздействие на экономику проявится в двух видах. Во-первых, произойдет некоторое перераспределение доходов, поскольку проценты за долги будут финансироваться из налогов. Во-вторых, уменьшится суммарный объем фондов для частного сектора. Но это приведет к потерям благосостояния только в том случае, если отдача от фондов в частном секторе выше, чем в государственном.

Если же заем внешний, то он допускает потери в общественном благосостоянии, поскольку надо платить стране-кре- дитору процент за обслуживание долга, а это означает, что общество на каком-то этапе будет потреблять меньше, чем оно производит. Однако если долг использован на создание оборотных средств, которые позволяют расширить производственные возможности, то в конечном итоге выигрыши могут оказаться больше, чем потери.

Для того чтобы понять, каким образом займы воздействуют на справедливость распределения доходов, надо изучать связь займа с налогами. В принципе, заем позволяет снизить налоги, но все зависит от того, какие именно налоги снижаются. Если снижаются косвенные налоги и они были регрессивными, то от такого снижения больше выиграют малообеспеченные люди. Их объем закупок был мал и появится возможность увеличить его в процентном отношении больше, чем у богатых. Если же снижаются прямые налоги и они были прогрессивными, то больше выиграют богатые, их чистые заработки увеличатся больше, чем у бедных.

Еще по теме Принцип возможности платить.:

- 50. Границы производственных возможностей. Кривая производственных возможностей как выражение принципа редкости

- 3.3. Важнейшие принципы и компоненты устойчивого' развития регионов, возможности их реализации

- По каким тарифам платить страховые взносы

- Сколько мне нужно платить моему ребенку.

- 2.2. Плательщики и их обязанности 2.2.1. Кто должен платить страховые взносы по Закону N212-ФЗ

- Принципы организации внутреннего финансового контроля, принципы определения контрольных функций субъектов ВФК

- Влияние принципов финансового права на формирование и реализацию принципов финансовой деятельности Банка России

- Роль статусного принципа - принципа обязательности нормативных актов Банка России в правовом обеспечении его финансовой деятельности

- Тема 3. Проблема выбора в экономике. Кривая производственных возможностей. Парето-эффективность Экономические потребности и их виды. Ограниченность ресурсов. Проблема выбора в экономике. Альтернативные издержки. Кривая производственных возможностей. Парето-эффективность.

- Реформа банковской системы и развитие корпоративных отношений Основные принципы и стандарты, закладываемые при формировании отдельных направлений корпоративной стратегии банка Принципы корпоративного управления

- § 1.4. Воздействие на финансовые отношения в области взаимного делегирования полномочий общеправовых принципов и принципов финансового (бюджетного) права

- Производственные возможности.

- Возможности и свобода

- Почему возможности, а не достижения?

- § 3. Кривая производственных возможностей

- Базовые возможности и бедность