ТЕМА 2. ФІНАНСОВА СИСТЕМА

Ключові слова: фінансова система, сфери фінансових відносин, ланки фінансових відносин,фінанси підприємств, державні фінанси, страхові фонди, фінансовий ринок, міжнародні фінанси

План заняття:

1.

Поняття фінансової системи.2. Будова фінансової системи

3. Специфіка формування фінансової системи України.

Вивчаючи дану тему, студент має засвоїти, що фінанси є основою формування і дії економічного і соціального механізму, тобто механізму функціонування виробництва й соціального розвитку. За їх допомогою відбувається процес «об'єднання» робочої сили, засобів і предметів праці в єдиний виробничий механізм, в якому реалізовуються економічні стимули й інтереси людини, колективу і держави, створюються матеріальні передумови задоволення соціальних потреб суспільства.

Економіка, складовими частинами якої є трудовий, науковий і техніко- виробничий і природно - ресурсний потенціал, формується як єдиний господарський механізм здебільшого фінансовою системою.

Без постійного фінансового живлення складових частин економічної системи наступає їх недієздатність з відповідними негативними наслідками. Тому фінансова система є фактором інтеграції всіх чинників економічної системи, їх високоефективного функціонування, акумулятором грошових ресурсів для здійснення повторного циклу виробництва на цьому або вищому рівні. Для здійснення своїх функцій інтегрування економічної системи фінансова система повинна задовольняти інтереси всіх суб'єктів виробництва, підтримуючи на належному рівні дієздатності всі свої структурні й динамічні параметри.

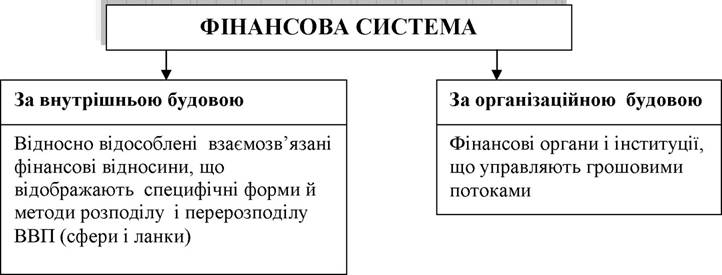

За визначенням, фінансова система - це сукупність фінансових відносин, які, в свою чергу, характеризуються внутрішньою і організаційною структурою (рис. 2.1).

Рис. 2.1 - Схематичне поняття фінансової системи

Внутрішня структура складається із сфер, що характеризують узагальнені за певною ознакою фінансові відносини і ланок, що характеризують відособлену частину сфери.

Відносно структуризації сфер і виокремлення ланок немає єдиного підходу, фінансову систему держави можна розглядати в кількох аспектах. Зокрема, фінансова система - це сукупність фінансових інститутів, кожний з яких сприяє утворенню і використанню відповідних централізованих та децентралізованих фондів коштів для здійснення фінансової діяльності держави, тобто діяльності з приводу мобілізації, розподілу й використання централізованих та децентралізованих фондів коштів для виконання завдань і функцій держави і органів місцевого самоврядування.

В організаційному аспекті фінансову систему можна розглядати як сукупність органів державної влади й місцевого самоврядування, які здійснюють у межах своєї компетенції керівництво фінансовою діяльністю держави та підприємств, установ, організацій, які беруть у ній участь.

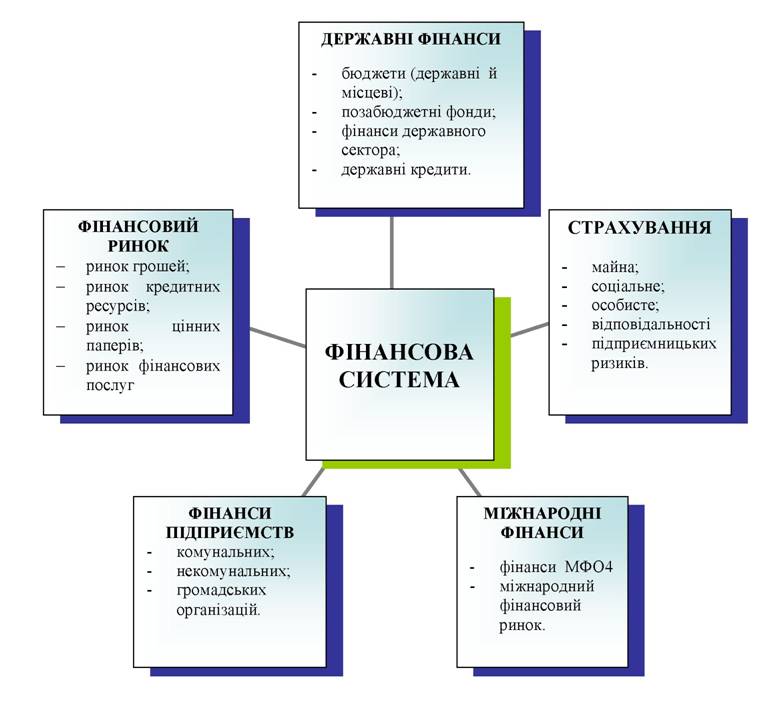

Якщо характеризувати фінансову систему з позицій економіки, то вона буде значно ширшою і включатиме державні фінанси (бюджет держави, фонди цільового призначення, державний кредит, фінанси державних підприємств),

фінанси суб'єктів господарювання, міжнародні фінанси (валютний ринок, фінанси міжнародних організацій, міжнародні фінансові інституції), страхування та фінансовий ринок (ринок грошей, ринок капіталів, кредитний ринок і ринок цінних паперів).

Якщо за ознаку структуризації взяти суб’єкти фінансових відносин, то за формами організації фінанси маємо три рівні:

- фінанси загальнодержавні (державний бюджет; бюджет державного соціального страхування; фонди державного майнового, приватного майнового і особистого страхування; державний кредит);

- фінанси підприємств і їх галузей (фінанси державних, кооперативних, приватних підприємств; фінанси громадських організацій);

- фінанси населення (сімейні фінанси).

Але такий підхід не дає повної картини, бо не включає міжнародних фінансів. Крім того, сімейні фінанси не мають організаційних засад, тому виокремлення їх у сферу або ланку є доволі спірним питанням.

Якщо за основу структуризації брати фонди грошових коштів, то виключається така частина фінансових відносин, як фінанси підприємств, де процес формування грошових фондів не є обов’язковим процесом.

Прийняття ж за основу структуризації фінансових органів і інституцій взагалі неправомірне, оскільки характеризує організаційну, а не сутнісну характеристику фінансів [22]. В.М. Опарін пропонує прийняти за основу структуризації рівень економічної системи. За цієї умови на макрорівні виділяється сфера фінансів суб’єктів господарювання, на макрорівні - державні фінанси, на рівні світового господарства - міжнародні фінанси, на узагальнюючому рівні - фондовий ринок. Проте і в такій структуризації є ряд недоліків, бо страхування розглядається як ланка фінансів, що займає проміжне місце макро- і макрорівня, а також при такій класифікації не передбачається виділення ланок у фінансах підприємств та ін.

Фінансова система України за роки незалежності зазнала істотних змін, але багато з них не дістали відповідного відображення в законодавстві. Україна

потребує чіткої правової і адміністративної основи управління податково- бюджетною сферою. Це означає, що всі функції та механізми такого управління (бюджетною та позабюджетною діяльністю) повинні в повному обсязі регламентуватися законами й відповідними нормативними актами. Зрозуміло, що державні кошти слід виділяти й витрачати лише за наявності відповідних на це правових повноважень.

Фінансові системи різних країн за своєю структурою мають певні відмінності, що пов’язано з моделлю їх економічного розвитку, проте є і загальна ознака - різноманітні фонди фінансових ресурсів, що своєрідно мобілізуються і використовуються.

Структура фінансової системи динамічна і залежить від рівня економіки країни. Враховуючи це, у структурі фінансової системи України можна виокремити як розвинені сфери, а в основному це фінанси підприємств, державні фінанси, так і сфери, що набувають розвитку: страхування, фінансовий ринок, міжнародні фінанси.

Усередині кожної з названих сфер виділяються ланки, причому угруповання фінансових відносин здійснюється залежно від характеру діяльності суб'єкта, що робить визначальний вплив на склад і призначення цільових грошових фондів.

Цей критерій дозволяє виділити у сфері фінансів підприємств (установ, організацій) такі ланки, як фінанси підприємств, що функціонують на комерційних засадах; фінанси установ і організацій, які здійснюють некомерційну діяльність; фінанси громадянських об'єднань. У страховій сфері, де характер діяльності суб'єкта визначає специфіку об'єкта страхування, як ланки виступають: соціальне страхування, майнове й особисте страхування, страхування відповідальності, страхування підприємницьких ризиків. У сфері державних фінансів це, відповідно, державний бюджет, позабюджетні фонди, державний кредит, фінанси державного сектора.Щодо сфери фінансового ринку, то вона охоплює ринок грошей (валютний ринок для здійснення зовнішньоекономічних операцій), ринок кредитних ресурсів (є формою залучення тимчасово вільних грошей на інвестиційні та ін. потреби), ринок цінних паперів та ін. фінансових послуг. Сфера фінансів - міжнародні фінанси характеризує зовнішньоекономічні фінансові відносини держави, перерозподільні відносини на світовому рівні, відображає рівень грошових потоків як між країнами на рівні уряду, так і на рівні суб’єктів господарювання і громадян. За рахунок коштів міжнародних фінансових організацій можуть проводитися централізовані заходи, проекти, програми, направлені на допомогу урядам країн і сприяють їх розвитку.

Сфери й ланки фінансових відносин взаємозалежні, в сукупності вони утворюють єдину фінансову систему. Ефективне функціонування всіх складових фінансової системи можливе лише за чіткого законодавчого урегулювання їх взаємодії. Кожна ланка фінансової системи, у свою чергу, підрозділяється на ланки відповідно до внутрішньої структури фінансових взаємозв'язків, що містяться в ній. Так, у складі фінансів підприємств, що функціонують на комерційних засадах, залежно від галузевої спрямованості, можуть бути виділені фінанси промислових, сільськогосподарських, торгових, транспортних підприємств і т.д., а залежно від форми власності - фінанси державних підприємств, кооперативних, акціонерних, часток та ін.

Галузеві й економічні особливості підприємств, які функціонують на комерційних засадах, впливають на організацію фінансових відносин, склад формованих грошових фондів цільового призначення, порядок їхнього утворення і використання.

У сфері страхових відносин кожна з ланок, що належить до специфічної галузі страхування, підрозділяється за видами страхування.

У складі державних фінансів угруповання фінансових відносин усередині ланок здійснюється відповідно до рівня державного управління (державний, суб'єктів країни, місцевий).

Однією з головних ланок фінансової системи є державний бюджет - це найбільший централізований фонд коштів, що перебуває в розпорядженні уряду, який виконує державну політику. З його допомогою уряд концентрує у своїх руках значну частину національного доходу, що перерозподіляється фінансовими методами. У цій ланці зосереджуються найбільші доходи й найбільш важливі в політичних і економічних відношеннях витрати.

Рис. 2.2 - Склад фінансової системи - сфери і ланки

Бюджетний кодекс України визначає бюджет як план формування і використання фінансових ресурсів для забезпечення завдань і функцій, що здійснюються органами державної влади, органами влади АРК й органами місцевого самоврядування протягом бюджетного періоду.

Державний бюджет, посідаючи провідне становище, тісно пов'язаний з іншими ланками фінансової системи, виступає координуючим центром і надає їм необхідну допомогу у формі бюджетних дотацій, субсидій, субвенцій,

гарантій, забезпечуючи більш-менш нормальне функціонування інших ланок фінансової системи, здійснення покладених на них завдань.

Важливою ланкою фінансової системи є місцеві фінанси, роль і вплив яких зростає. Центральну роль у цій ланці відіграють місцеві бюджети, які не входять до складу державного бюджету і мають самостійність.

В Україні спостерігається поступове збільшення масштабів господарства місцевого самоуправління, його зв'язок і залежність від великого капіталу, розширення та ускладнення функцій місцевої влади, компетенція якої визначається чинним законодавством України, зокрема Конституцією України, законами України «Про місцеве самоврядування», «Про місцеві державні адміністрації» тощо.

Структуру місцевих фінансів визначають державний устрій і відповідний адміністративно-територіальний поділ держави. В Україні це бюджети областей, районів, міст, районів у містах, селищ, сіл. У Норвегії у структурі місцевих фінансів є бюджети муніципалітетів і округів. У державах з федеративним устроєм ця система має додаткові складові елементи. Наприклад, у США до місцевих фінансів входять бюджети штатів, графств, муніципалітетів із закріпленими за ними видатками, джерелами доходів, у ФРН - бюджети земель, громад і міст. Місцеві бюджети є провідником соціальної політики центральної влади.

Своєрідною у фінансовій системі є діяльність спеціальних фондів, що мають певне цільове призначення та встановлену законодавством самостійність. Найбільш розповсюдженими джерелами формування цих фондів є податки, відрахування з бюджету, спеціальні внески.

У більшості європейських країн цільові фонди відокремлені від державного бюджету і управляються безпосередньо центральною, а в деяких випадках і місцевою владою. Характерною рисою централізованих фондів є чітко визначені джерела формування і напрями використання коштів. Їх створення визначається конкретними потребами, що стоять перед державою, тому їх склад і включення до бюджетів є різноманітними.

В Україні до останнього часу було визнано за доцільне функціонування цільових фондів у межах Державного бюджету України для підвищення контролю (парламентського і спеціального фінансового контролю) за мобілізацією, розподілом та використанням коштів, що до них надходять. Ці фонди включаються до спеціального фонду Державного бюджету України і передбачають обов'язковий цільовий характер використання коштів, визначений законодавством. Переважно вони спрямовані на підтримання соціальної політики держави - забезпечення зайнятості населення, державного страхування у разі безробіття, у зв'язку з тимчасовою втратою працездатності та витратами тощо. Пенсійний фонд України, діяльність якого також спрямована на виконання соціальної політики держави, є загальнодержавним цільовим фондом коштів, який не входить до складу державного бюджету і має свій апарат і власні повноваження у сфері здійснення контролю за мобілізацією і витрачанням зібраних коштів.

Узагальнюючи вищевикладене, можна зробити висновок, що сукупність фінансових відносин складається із взаємозв’язаних між собою сфер і ланок, які утворюють фінансову систему (рис. 2.2).

Організаційна структура фінансової системи - це сукупність фінансових органів та інституцій, діяльність яких направлена на управління фінансами. Формування рівнів управління тісно пов’язане з внутрішньою структурою фінансової системи.

Фінансовий апарат - це сукупність фінансових установ, на які покладено управління фінансовою системою держави. Склад органів та інституцій, що здійснюють управління фінансовою системою України (показано на структурно - логічній схемі 2.2) умовно можна згрупувати в чотири блоки: блок, що функціонує у сфері бюджету держави, контрольно-регулюючі органи, інституції фінансового ринку, органи управління цільовими фондами.

Розподіл функцій в управлінні фінансами між органами державної влади і управління наступний:

до організаційного складу фінансової системи України відносяться:

- органи управління: Міністерство фінансів, Державна податкова адміністрація, Державна контрольно-ревізійна служба, Державне казначейство, Рахункова палата, Державна комісія з цінних паперів і фондового ринку, Аудиторська палата, Пенсійний фонд, Фонди соціального страхування та ін.;

- фінансові інститути: Національний банк України, комерційні банки, небанківські кредитні установи, страхові компанії, фондові біржі, міжбанківська валютна біржа, фінансові посередники на ринку цінних паперів.

Розподіл функцій в управлінні фінансами між органами державної влади й управління наведений у табл. 2.1.

державної влади й управління

Таблиця 2.1 - Розподіл функцій в управлінні фінансами між органами

| Органи державної влади й управління | Функції |

| 1 | 2 |

| Верховна Рада України (орган законодавчої влади) | ухвалює закони, в тому числі з фінансових питань, затверджує Державний бюджет України, вносить до нього зміни; контролює його виконання, приймає рішення щодо звіту про виконання Державного бюджету України й визначає засади внутрішньої і зовнішньої політики. |

| Президент України | як глава держави, створює у межах коштів, передбачених Держбюджетом України для здійснення його повноважень, консультативні, дорадчі та інші допоміжні органи і служби; підписує закони, ухвалені Верховною Радою України; має право вето щодо цих законів із наступним поверненням їх на повторний розгляд Верховної Ради. |

| Кабінет Міністрів України (орган виконавчої влади) | забезпечує проведення фінансової, цінової, інвестиційної та податкової політики; політики щодо зайнятості та соціального захисту населення, освіти, науки і культури, охорони природи, екологічної безпеки і природокористування; організовує розроблення проекту закону про Державний бюджет України і забезпечує його виконання після затвердження Верховною Радою України, подає їй звіт про його виконання. |

| Міністерство фінансів | здійснює загальне керівництва фінансовою системою країни, займається відпрацюванням основ і напрямів фінансової політики держави та заходів щодо їх реалізації; організацією бюджетного процесу, складанням проекту Держбюджету та його виконанням після затвердження Верховною Радою України; організаційним регулюванням фінансової діяльності суб'єктів господарювання шляхом установлення правил здійснення фінансових операцій, форм фінансових документів, |

| 1 | 2 |

| порядку і стандартів ведення бухгалтерського обліку і фінансової звітності; організацією функціонування ринку цінних паперів; здійсненням заходів з мобілізації коштів через систему державного кредиту та управління державним боргом; забезпеченням фінансових відносин держави з іншими країнами, міжнародними організаціями і фінансовими інституціями; організацією і здійсненням фінансового контролю в країні. Проведення у країні економічних реформ передбачає розширення функцій Мінфіну за рахунок розробки макроекономічної стратегії та макроекономічного прогнозування; податкової та фіскальної політики; митної політики й організація митної справи; забезпечення стабільності державних фінансів; організації і контролю за страховою діяльністю; сприяння розвитку місцевого самоврядування і реформування міжбюджетних відносин та ін. | |

| Державна контрольно- ревізійна служба | організує роботу контрольно-ревізійних підрозділів щодо проведення ревізій і перевірок, узагальнюючи їх наслідки. У випадках, передбачених законодавством, повідомляє про них органам законодавчої та виконавчої влади. Проводить ревізії та перевірки фінансової діяльності, стану і збереження коштів, матеріальних цінностей, достовірності обліку й звітності в міністерствах, відомствах, державних комітетах та інших органах державної виконавчої влади, в державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджету та з державних валютних фондів; правильності витрачання державних коштів на утримання місцевих органів державної виконавчої влади, закордонних установ і організацій, що фінансуються за рахунок держбюджету і ін.. |

| Державне казначейство | управління коштами Держбюджету та позабюджетними коштами шляхом організації і контроль їх виконання (в національній і іноземній валюті), фінансування видатків, ведення касового обліку коштів держбюджету і позабюджетних фондів, складання звітності, передбаченої законодавством, управління державним боргом (внутрішнім і зовнішнім), розподіл відрахувань від загальнодержавних податків і обов’язкових платежів між держбюджетом країни та територіальними одиницями згідно законодавчо затвердженим нормативам, розробка нормативно-методичних документів з питань бух обліку, звітності та організації виконання бюджетів всіх рівнів, обов’язкових для всіх підприємств, установ і організацій, що використовують бюджетні і позабюджетні фонди. |

| Державна податкова адміністрація | реалізує податкову політику держави шляхом розроблення проектів податкового законодавства, контролює правильність нарахування і сплати податків, та ін. обов’язкових платежів, |

| 1 | 2 |

| обліковує платників податків і надходжень платежів до бюджету, накладає штрафні санкції і адміністративні стягнення на порушників податкового законодавства, проводить роз’яснювальну роботу серед платників податків, бере участь у міжнародному співробітництві щодо оподаткування. | |

| Рахункова палата Верховної ради | здійснює підвідомчий контроль за складанням і виконанням Держбюджету, аналізує державну бюджетну політику держави, проводить контроль у сфері державного кредиту і грошово- кредитної політики. |

| Національний банк | Регулює грошовий обіг і організує ефективне функціонування грошово-кредитної системи, виконує агентські послуги держави щодо цінних паперів, обслуговування державного боргу, організує касове виконання бюджету, проводить міжнародні розрахунки держави, здійснює валютне регулювання. |

| Міжбанківська валютна біржа | проводить торги з купівлі-продажу іноземних валют, внаслідок яких ціни, сформовані біржею, визначають ринковий курс валют як наслідок впливу попиту і пропозиції на національну чи іноземні валюти. Вплив Національного банку на ринковий курс національної валюти здійснюється завдяки участі його в торгах (скупка тієї чи іншої валюти або валютні інтервенції). |

| Державна комісія з цінних паперів та фондового ринку | організовує функціонування ринку цінних паперів: проводить реєстрацію випуску цінних паперів, регулює їх кругообіг, забезпечує формування інфраструктури ринку, видає ліцензії фінансовим посередникам, які здійснюють операції з цінними паперами, здійснює контроль за діяльністю суб'єктів ринку цінних паперів - емітентів, інвесторів, фінансових посередників, фондових бірж відповідно до чинного законодавства. |

| Фондова біржа | - проводить операції з цінними паперами, організуючи функціонування вторинного ринку. Через неї може здійснюватись також первинне розміщення цінних паперів. Розрізняють біржовий і позабіржовий обіг цінних паперів (якщо вторинний ринок функціонує поза біржею). - проводить котирування акцій підприємств, створюючи систему незалежної і об'єктивної оцінки діяльності акціонерних товариств. |

| Фінансові посередники | виконують на ринку цінних паперів роль сполучної ланки між емітентами цінних паперів (проводять випуск та розміщення цінних паперів на фінансовому ринку) та інвесторами (проводять операції з купівлі цінних паперів на підставі угод). |

| Пенсійний фонд | акумулює і доцільно розміщує кошти, призначені для пенсійного забезпечення, проводить нарахування пенсій і проведення їх виплат. Пенсійний фонд як орган управління має відповідні повноваження з контролю за повнотою і своєчасністю сплати внесків підприємств до фонду. |

| Фонд соціального страхування | акумулює і доцільно розміщує кошти фонду, проводить нарахування виплат (пільг, страхових виплат та ін.), контролює своєчасність і правильність сплати внесків юридичними й |

| 1 | 2 |

| фізичними особами. | |

| Страхові компанії | укладають страхові угоди, приймають і виплачують відшкодування за страховими платежами, інвестують тимчасово вільні кошти. До їх функцій відноситься розробка форм, умов і видів страхування, розмірів страхових тарифів. |

| Аудиторська палата (не являється фінансовим органом) | Організовує незалежний фінансовий контроль, видає ліцензії юридичним і фізичним особам на право проведення аудиторської діяльності, контролює дотримання вимог законодавства щодо аудиторського контролю. |

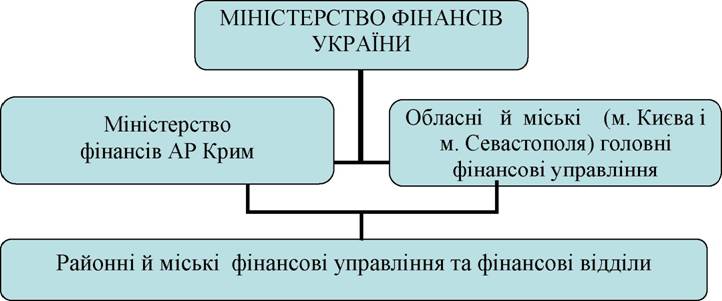

Слід сказати, що Міністерство фінансів має розгалужену регіональну структуру, до якої входять: Міністерство фінансів АР Крим, обласні й міські (м. Києва і Севастополя) фінансові управління, районні й міські (міст республіканського та обласного підпорядкування) фінансові управління і відділи, що мають систему подвійного підпорядкування. Вертикально вони підпорядковуються відповідному фінансовому органу вищого рівня (наприклад, районні фінансові відділи - обласному фінансовому управлінню), а горизонтально - місцевим органам державного управління (входять до складу відповідних державних адміністрацій).,

Державна контрольно-ревізійна служба (входить до складу Мінфіну) складається з Головного контрольно-ревізійного управління України, контрольно-ревізійних управлінь у АР Крим, областях, містах Києві й Севастополі, контрольно-ревізійних підрозділів (відділів, груп) у районах, містах і районах у містах. Спеціалізується на здійсненні фінансового контролю.

Система фінансів в Україні тільки в 90-х роках почала формуватися як національна, створюючи якісно нову фінансову систему, яка б стимулювала високоефективну працю, ліквідувала будь-яку форму експлуатації людини, стала б знаряддям перебудови демократичного соціально справедливого суспільства, підйому життєвого рівня народу.

Перехід економіки України до ринкового типу й перші кроки до створення національної фінансової системи показують, що держава

орієнтується на посилення економічної незалежності, підприємницької діяльності, на активну участь в міжнародних фінансово-торгових розрахунках. Питання до теми:

1. Роль фінансової системи в розвитку економіки.

2. Призначення і специфічні ознаки сфер і ланок фінансової системи.

3. Правове регулювання фінансових відносин.

4. Управління фінансовою системою. Суб’єкти управління фінансами в Україні, їх функції.

5. Поняття державних фінансів. Їх місце в загальній фінансовій системі держави.

6. Охарактеризуйте кожну ланку сфери державних фінансів.

7. Роль фінансової системи у забезпеченні умов економічного зростання держави.

Література: 14, 20, 22, 27.

СТРУКТУРНО-ЛОГІЧНІ СХЕМИ ДО ТЕМИ 2. «ФІНАНСОВА

СИСТЕМА»

Схема 2.1 - Регіональна структура Міністерства фінансів України

45

Схема 2.2 - Склад органів та інституцій України

Еще по теме ТЕМА 2. ФІНАНСОВА СИСТЕМА:

- Тема 8. Фінансова система

- Тема 12 . Контроль і ревізія фінансових результатів, фондів і фінансового стану підприємства

- 2.2.Фінансова система України

- Тема 1.3. Фінансова політика

- Фінансова та бюджетна системи

- Тема 3 Фінансова політика

- Тема 2. Державна регіональна фінансова політика

- Система фінансових категорій

- Фінансова система України: поняття, структура та загальна характеристика її сфер і ланок

- Структурна будова та класифікація фінансових систем зарубіжних країн

- 14.1 Сутність і функції фінансів. Фінансова система

- § 3. Фінансова система і характеристика її ланок

- Фінансова незалежність органів місцевого самоврядування. Її матеріальна та фінансова основа

- Тема 10. Фінансовий контролінг

- 3. Вплив системи оподаткування на фінансово – господарську діяльність підприємств

- § 2. Міжнародна валютно-фінансова система та її інфраструктура

- Концептуалізація основних підходів до визначення предмету та системи науки фінансового права