2. Бюджетна політика місцевих бюджетів.

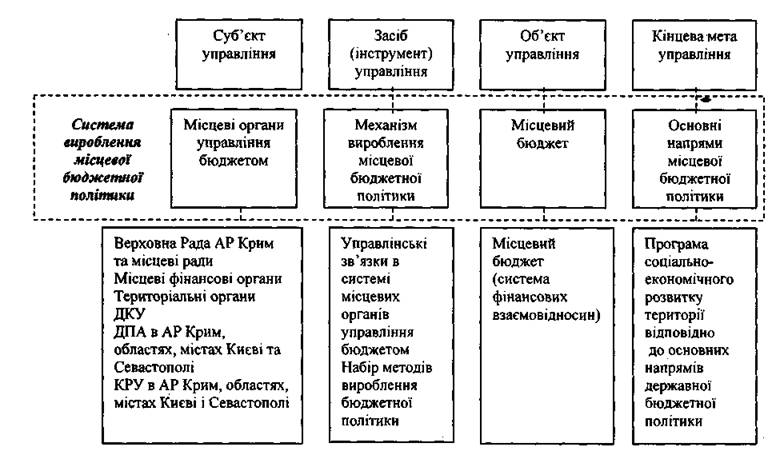

Під час переходу на місцевий рівень (регіони та органи місцевого самоврядування) ми розглядаємо систему вироблення бюджетної політики на місцевому рівні, в якій суб'єктом управління є система місцевих органів управління місцевими бюджетами, об'єктом управління - місцеві бюджети, інструментом управління - механізм вироблення політики на місцевому рівні, а кінцевою метою - основні напрями бюджетної політики (рис.

4).Місцевий бюджет - це система грошових відносин, у процесі яких формується та використовується місцевий бюджет з метою виконання своїх функцій відповідно до цілей місцевої бюджетної політики.

Цілі місцевої бюджетної політики логічно формуються виходячи з цілей державної бюджетної політики. В загальному випадку цілі місцевої бюджетної політики складаються з множини цілей державної бюджетної політики, конкретизованих на рівні територіальної громади, та специфічних цілей місцевості, що водночас не суперечать цілям державної бюджетної політики.

Під місцевими органами управління бюджетом розуміємо сукупність усіх організаційних структур, що здійснюють формування місцевого бюджету. Система місцевих органів управління бюджетом складається з місцевих органів представницької влади (Верховна Рада АР Крим і місцеві ради) та місцевих фінансових органів, територіальних органів ДКУ, ДПА, КРУ в АР Крим, областях, містах Києві та Севастополі.

Рис. 4. Система вироблення місцевої бюджетної політики в Україні

Механізм вироблення місцевої бюджетної політики має такі характеристики, як:

1. Механізм вироблення місцевої бюджетної політики слугує для формування місцевої бюджетної політики. Безпосереднім результатом вироблення місцевої бюджетної політики є підготовлений місцевими фінансовими органами місцевий бюджет, завдяки якому реалізуються цілі та завдання місцевої бюджетної політики.

2. Механізм вироблення місцевої бюджетної політики включає складові відповідно до груп завдань, що вирішуються (визначення доходних джерел, формування видаткової частини, міжбюджетний розподіл ресурсів).

3. Механізм вироблення бюджетної політики характеризується управлінськими зв'язками в системі органів управління бюджетом, а саме сталими способами взаємодії між органами управління бюджетом та в межах органу управління бюджетом, існуючими регламентами роботи (в частині, що визначають функції, обсяг відповідальності та терміни виконання робіт), затвердженими процедурами (детальними описом процесу виконання поставлених завдань).

4. Функціонування механізму вироблення бюджетної політики визначає набір методів вироблення бюджетної політики, що дозволяється та/або вимагається застосовувати для досягнення цілей місцевої бюджетної політики.

5. Ефективність функціонування механізму вироблення бюджетної політики визначає стан внутрішніх та зовнішніх факторів, серед яких можна визначити кваліфікацію кадрового потенціалу органів управління бюджетом, інструменти, що застосовуються (наприклад способи збирання інформації для аналізу), стабільність бюджетної політики держави взагалі та місцевої бюджетної політики зокрема.

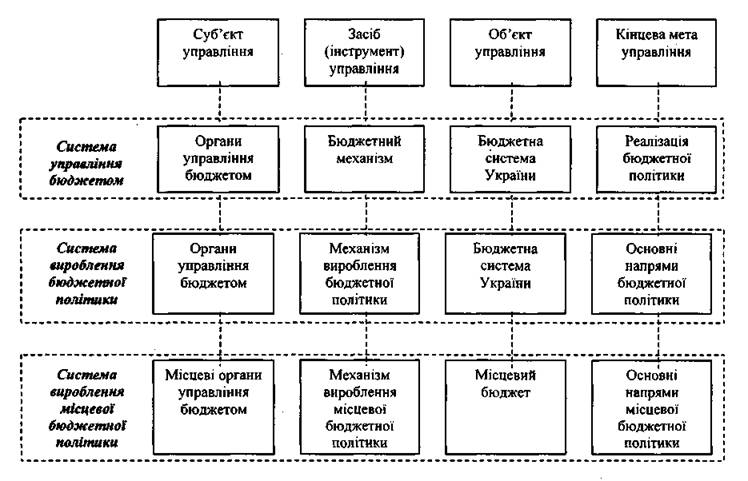

Система управління розглядалась нами в класичному вигляді через поняття суб'єкт управління, інструмент впливу, об'єкт управління і кінцева мета. Зміна змісту наведених елементів системи управління при просуванні від системи управління бюджетом до системи вироблення бюджетної політики на рівні територіальної громади наведено на рис. 5.

Рис. 5. Зміна змісту елементів системи управління при просуванні від системи управлінням бюджетом до системи вироблення бюджетної політики нарівні

територіальної громади

Основою формування фінансового потенціалу територіальної громади є балансування потреб та ресурсів розвитку місцевого соціально-економічного комплексу, в зв'язку з чим ми вважаємо за необхідне розглянути проблему взаємодії між процесами формування та використання фінансових ресурсів територіальної громади.

Структура взаємодії між цими процесами складається з двох основних блоків - "потреба місцевого соціально-економічного комплексу у фінансових ресурсах" та "потенційні фінансові ресурси, передбачені для розвитку територіальної громади". Блок "потреба місцевого соціально-економічного комплексу у фінансових ресурсах" об'єднує основні напрями використання фінансових ресурсів: фінансування соціальної сфери, загальноміської інфраструктури, екологічної інфраструктури та інших сфер використання. Взаємозв'язок джерел фінансових ресурсів територіальної громади з фінансовим потенціалом територіальної громади здійснюється за допомогою соціально-економічних нормативів, прогнозних показників, на основі яких визначаються необхідні фінансові ресурси. В блоці "потенційні фінансові ресурси, передбачені для розвитку територіальної громади", поєднуються джерела надходжень фінансових ресурсів територіальної громади. Для взаємозв'язку цих джерел з фінансовим потенціалом територіальної громади слід використовувати фінансові нормативи для визначення конкретних розмірів відрахувань, при цьому першочерговою цільовою величиною виступає загальний обсяг фінансових ресурсів та їх приблизний розподіл за основними напрямами використання.

Еще по теме 2. Бюджетна політика місцевих бюджетів.:

- 3.2. Вдосконалення механізму здійснення регуляторної політики на рівні місцевих бюджетів

- Бюджетний процес на рівні місцевих бюджетів

- 3.1. Нові підходи до планування видатків місцевих Бюджетів з прийняттям Бюджетного кодексу

- Поняття „доходи місцевих бюджетів” і його співвідношення із суміжними бюджетно-правовими категоріями

- Місцеве господарство та його роль у формуванні місцевих бюджетів

- 14.11.1. Роль місцевих бюджетів у зміцненні місцевого самоврядування

- 5.9. Звітність про виконання місцевих бюджетів

- Доходи місцевих бюджетів

- 5.7. Основні положення казначейського обслуговування місцевих бюджетів за видатками

- 3. Склад та структура місцевих бюджетів.

- Видатки місцевих бюджетів

- 5.2. Основні функції Казначейства з обслуговування місцевих бюджетів

- Склад і структура доходів та видатків місцевих бюджетів