4.7.2. Годичная и месячная брутто-ставки по страхованию детей

Здесь использование приема для вычисления тарифной ставки, предложенного в предыдущем пункте, не дает результата. Это объясняется тем обстоятельством, что подлежащая возврату в случае смерти застрахованного часть брутто-ставки является переменной величиной и зависит от времени наступления этого страхового случая.

Годичные брутто- и нетто-ставки обозначим через и

и  .

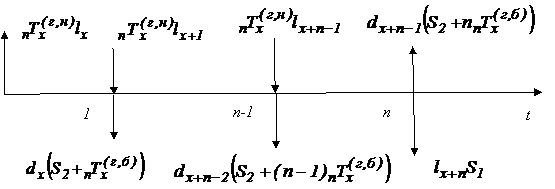

.  Итак, пусть х – возраст застрахованного на момент заключения договора, п – срок договора, S1 – страховая сумма при дожитии, S2 – величина пособия на случай смерти. В начальный момент времени страховщик получает сумму

Итак, пусть х – возраст застрахованного на момент заключения договора, п – срок договора, S1 – страховая сумма при дожитии, S2 – величина пособия на случай смерти. В начальный момент времени страховщик получает сумму  . В конце первого года должна быть выплачена сумма, равная произведению числа умерших за год dx на сумму

. В конце первого года должна быть выплачена сумма, равная произведению числа умерших за год dx на сумму  , и получена сумма

, и получена сумма  . В конце второго (начале третьего) года страховщик получает сумму

. В конце второго (начале третьего) года страховщик получает сумму  и выплачивает сумму

и выплачивает сумму  , так как согласно правилам страхования нужно выплатить пособие S2 и возвратить двойную годовую брутто-ставку на случай смерти, уплаченную страхователем. В конце п-1 года поступает сумма

, так как согласно правилам страхования нужно выплатить пособие S2 и возвратить двойную годовую брутто-ставку на случай смерти, уплаченную страхователем. В конце п-1 года поступает сумма  и выплачивается сумма

и выплачивается сумма  . И наконец, в конце п-го года выплачивается на случай смерти сумма

. И наконец, в конце п-го года выплачивается на случай смерти сумма  и на дожитие сумма

и на дожитие сумма  .Графическое изображение этого потока наличности представлено на рис.4.7.

.Графическое изображение этого потока наличности представлено на рис.4.7.

0

Рис.4.7

Приравнивая текущую стоимость этого потока наличности к нулю, получим равенство

. (4.29)

. (4.29)

Нетто- и брутто-ставки ввиду равенства ( 2.0) связаны соотношением

(4.30)

(4.30)

где f – доля нагрузки. Уравнение (4.29) на основании формулы (4.30) преобразуется к виду

. (4.31)

. (4.31)

Если теперь обе части равенства (4.31 ) умножить на величину V x и воспользоваться определением (4.4) и (4.6) коммутационных чисел, получим равенство

,

,

или ввиду определения (4.5) и ( 4.7) равенство

. (4.32)

. (4.32)

Выразим теперь сумму из (4.32 ) через коммутационные числа Rx, определяемые формулой (4.8). Для этого перегруппируем эту сумму следующим образом:

. (4.33)

. (4.33)

Подставляя равенство (4.32 ) в (4.32 ), получим годичную брутто-ставку страхования детей возраста х на срок п лет:

. (4.34)

. (4.34)

Пример 4.9.

Найти годичную брутто-ставку страхования детей возраста х = 8 лет на срок п = 10 лет, если страховая премия S1 = 1 млн рублей, страховое пособие S2 = 700 000 рублей, доля нагрузки f = 0,2, норма доходности i= 0,03.Решение. Согласно табл.4.2 :

Dx=55 090, M8 - M18 = 12 989 - 12 477 = 512,

N8 - N18 = 2 116 697 - 1 463 077 = 653 620 ,

- R8 + R18 + 10M18 = - 699 989 + 572 462 + 10 12 477 = - 2 759 .

Подставляя найденные числа в формулу ( 4.34), получим

.

.

Ежемесячные брутто-ставки находятся так же, как и соответствующие ставки для взрослых (см. пункт 4.6), а именно: необходимо найти годичную брутто-ставку постнумерандо, когда взносы вносятся в конце каждого года, и затем полученное выражение разделить на число 12. При этом окончательная формула принимает следующий вид:

.

.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

- В чем заключается льготный характер страхования детей?

- В чем состоят трудности расчета нетто-ставок страхования детей?

- Какой новый способ используется при расчете единовременной нетто-ставки страхования детей?

- Какой вид имеет годичная нетто-ставка страхования детей?

Еще по теме 4.7.2. Годичная и месячная брутто-ставки по страхованию детей:

- 4.7.1. Единовременная брутто-ставка по смешанному страхованию детей

- Месячные нетто-ставки страхования жизни

- 4.5.3. Годичные нетто-ставки по смешанному виду страхования жизни

- Годичные нетто-ставки страхования жизни

- 4.5.2. Годичная нетто-ставка на случай смерти

- 2.3. Структура страхового тарифа 2.3.1. Нетто- и брутто- ставки

- 4.7. Страхование детей

- Страхование детей и к бракосочетанию

- 14.3. Страхование детей

- Приложение 1 Примерные правила страхования детей от несчастных случаев

- Вопрос 81. Основы построения страховых тарифов. Тарифные ставки по рисковым видам страхования

- 4.4. Единовременные нетто-ставки страхования жизни