Учет операций по увеличению уставного капитала акционерного общества

В ходе работы акционерное общество может совершать операции по изменению размера уставного капитала исходя из требований действующего законодательства и экономической целесообразности.

Увеличение уставного капитала акционерного общества осуществляется способами: путем увеличения номинальной стоимости размеренных акций и путем выпуска дополнительных акций. И в том и другом случае увеличение уставного капитала возможно только после того, как будут полностью оплачены ранее объявленный уставный капитал и все зарегистрированные выпуски эмиссионных ценных бумаг — акций и облигаций.

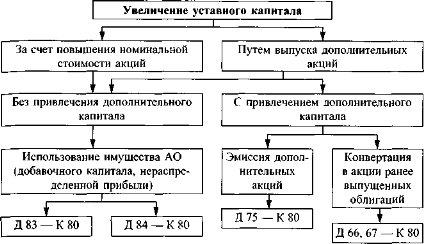

Учредители организации могут принять решение об увеличении уставного капитала, которое должно быть утверждено на общем собрании акционеров. Увеличение уставного капитала организации в бухгалтерском учете отражается только после внесения изменений в учредительные документы и их регистрации в установленном порядке. Способы и источники увеличения уставного капитала акционерного общества, а также методика бухгалтерского учета представлены на рис. 2.1.

Увеличение уставного капитала за счет повышения номинальной стоимости акций. Повышение номинальной стоимости акций при неизменном количестве размещенных акций происходит за счет накопленного имущества в форме собственных источников без привлечения дополнительного капитала с рынка. Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций принимается общим собранием акционеров.

Согласно ст. 28 Федерального закона «Об акционерных обществах» в случае, если уставный капитал увеличивается за счет имущества общества (добавочного капитала, нераспределенной прибыли и др.), сумма, на которую увеличивается уставный капитал, не должна превышать разницу между стоимостью чистых активов и суммой уставного и резервного капитала, т.е. должно выполняться следующее правило:

ЧА gt; УК + РК,

где ЧА — чистые активы;

УК — уставный капитал;

РК — резервный капитал.

![Рис.<div class=]()

2.1. Способы и источники увеличения уставного капитала акционерного общества" /> Рис. 2.1. Способы и источники увеличения уставного капитала акционерного общества

При увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров. При этом каждому акционеру распределяются акции той же категории (типа), что и акции, которые ему принадлежат, пропорционально количеству принадлежащих ему акций. Увеличение уставного капитала общества за счет его имущества путем размещения дополнительных акций, в результате которого образуются дробные акции, не допускается.

Добавочный капитал акционерного общества может быть образован за счет эмиссионного дохода, полученного при формировании уставного капитала, за счет прироста стоимости в результате переоценки основных средств и за счет курсовых разниц при оплате вкладов в уставный капитал в иностранной валюте.

В бухгалтерском учете увеличение уставного капитала за счет добавочного отражается проводкой:

Д 83 «Добавочный капитал» —¦ К 80 «Уставный капитал».

У величение уставного капитала за счет нераспределенной прибыли отражается бухгалтерской записью:

Д 84 «Нераспределенная прибыль (непокрытый убыток)» — К 80 «Уставный капитал».

Доходы акционеров — физических лиц, полученные от акционерных обществ в результате переоценки основных средств в виде допол

ни’гельно полученных ими акций, распределенных между акционерами пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной стоимостью акций, освобождаются от налогообложения (поди. 19 ст. 217 НК РФ).

Доходы акционеров — юридических лиц в виде стоимости дополнительно полученных акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, полученных взамен первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия акционера в этом акционерном обществе), не учитываются при определении налоговой базы по налогу на прибыль (подп.

15 п. 1 ст. 251 НК РФ). Увеличение уставного капитала путем выпуска дополнительных акций. Увеличение уставного капитала путем размещения дополнительных акций (табл. 2.1) может иметь источником имущество общества или привлеченный капитал. Решение об увеличении уставного капитала общества путем размещения дополнительных акций принимается общим собранием акционеров или советом директоров (наблюдательным советом) общества, если в соответствии с уставом общества ему предоставлено право принимать такое решение.

Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества.

Решение вопроса об увеличении уставного капитала путем размещения дополнительных акций может быть принято общим собранием акционеров одновременно с решением о внесении в устав общества положений об объявленных акциях, необходимых в соответствии с Федеральным законом «Об акционерных обществах» для принятия такого решения, или об изменении положений об объявленных акциях.

Решением об увеличении уставного капитала общества путем размещения дополнительных акций должны быть определены:

а количество размещаемых дополнительных обыкновенных акций и привилегированных акций каждого типа в пределах количества объявленных акций этой категории (типа); способ размещения; цена размещения дополнительных акций, размещаемых посредством подписки, или порядок ее определения, в том числе цена размещения или порядок определения цены размещения дополнитель

ных акций акционерам, имеющим преимущественное право приобретения размещаемых акций; форма оплаты дополнительных акций, размещаемых посредством подписки; иные условия размещения.

С 1 января 2002 г. для размещения дополнительных обыкновенных акций, составляющих более 25% ранее размещенных обыкновенных акций, необходимо решение общего собрания акционеров, принятое большинством в % голосов.

Таблица 2.1

Условия увеличения уставного капитала путем размещения дополнительных акций

| Параметр | Характеристика |

| Типы и виды акций | Обыкновенные Привилегированные |

| Количество | В пределах объявленных акций каждого вида и типа |

| Источник увеличения уставного капитала | Имущество акционерного общества Дополнительный капитал инвесторов |

| Форма оплаты | Денежная Безденежная |

| Цена размещения | Исходя из рыночной стоимости, но не ниже номинала |

| Преимущественное право приобретения | Цена размещения для акционеров, пользующихся преимущественным правом приобретения, может быть ниже цены размещения иным лицам, но не более чем на 10% |

Согласно ст.

36 Федерального закона «Об акционерных обществах» оплата дополнительных акций общества, размещаемых посредством подписки, осуществляется по цене, определяемой советом директоров общества исходя из рыночной стоимости, но не ниже их номинальной стоимости. ![]() Исключение из этого порядка возможно лишь в следующем случае: цена размещения дополнительных акций акционерам общества при осуществлении ими преимущественного права приобретения акций может быть ниже цены размещения иным лицам, но не более чем на 10%. Для регулирования взаимоотношений эмитентов с андеррайтерами (посредниками, участвующими в размещении акций

Исключение из этого порядка возможно лишь в следующем случае: цена размещения дополнительных акций акционерам общества при осуществлении ими преимущественного права приобретения акций может быть ниже цены размещения иным лицам, но не более чем на 10%. Для регулирования взаимоотношений эмитентов с андеррайтерами (посредниками, участвующими в размещении акций

2 Учет пенных бумаг

общества) Федеральным законом «Об акционерных обществах» внесено дополнение в ст. 36: размер вознаграждения посредника, участвующего в размещении дополнительных акций общества путем открытой подписки, не должен превышать 10% цены размещения акций.

Пример 2.4. Уставный капитал акционерного общества равен ООО ООО руб. и состоит из 100 обыкновенных акций номинальной стоимостью 1000 руб. каждая. Для привлечения дополнительных инвестиционных средств совет директоров принял решение об увеличении уставного капитала на 500 000 руб. Поскольку сумма увеличения уставного капитала превышает 25% ранее размещенных обыкновенных акций (1 000 000 руб. х 0,25 - 250 000 руб.), принятое решение утверждается общим собранием акционеров. Объявлена эмиссия дополнительных акций. Согласно отчету о проведении эмиссии все дополнительно выпущенные акции приобретены акционерами. В бухгалтерии организации необходимо составить следующие бухгалтерские записи. Отражается задолженность учредителей по взносам в уставный капитал после государственной регистрации:

Д 75-1 — К 80-1 «Объявленный капитал» — 500 000 руб. На сумму подписки:

Д 80-1 -— К 80-2 «Подписной капитал» — 500 000 руб. В качестве вклада в уставный капитал получены денежные средства в кассу и на расчетный счет, основные средства, нематериальные активы, материалы, незавершенное производство, товары, ценные бумаги других организаций и др.:

Д 08, 10, 20,41, 50, 51, 58 и др. — К 75-1 —500 000 руб. На сумму оплаченного уставного капитала;

Д 80-2 — К 80-3 «Оплаченный капитал» — 500 000 руб.

Увеличение уставного капитала за счет конвертации облигаций в акции общества. Выпуск эмиссионных ценных бумаг организуется в соответствии со Стандартами эмиссии ценных бумаг и регистрации проспектов ценных бумаг.

Пример 2.5. Акционерное общество выпускает процентные конвертируемые облигации на сумму 100 000 000 руб. Размещение осу

ществляется путем открытой подписки через андеррайтера, вознаграждение которого составляет 1% от суммы эмиссии. В соответствии с условиями выпуска облигации конвертируются в акции акционерного общества по истечении шести месяцев с даты выпуска. Выплата процентов по ставке 21% годовых производится по истечении трех месяцев и при погашении (конвертации) облигаций и осуществляется платежным агентом акционерного общества на основании заключенного договора. Облигации обращаются на организованном рынке ценных бумаг.

В данном случае фактически происходят два выпуска ценных бумаг: выпуск конвертируемых облигаций и выпуск акций, в которые будут конвертированы облигации, И облигации, и акции в соответствии со ст. 24 Федерального закона «О рынке ценных бумаг» могут быть размещены только после регистрации их выпуска. Таким образом, эмитент обязан зарегистрировать как выпуск облигаций, так и выпуск акций.

При отражении данных операций в учете необходимо составить следующие бухгалтерские записи. Размещен облигационный заем:

Д 51 — К 66 «Расчеты по краткосрочным кредитам и займам» — 100 ООО ООО руб. Начислено комиссионное вознаграждение андеррайтеру:

Д 91 -2 «Прочие расходы» — К 76 «Расчеты с разными дебиторами и кредиторами» — I ООО ООО руб. Начислены проценты по облигациям (ежеквартально):

Д 91-2 «Прочие расходы» — К 66 «Расчеты по краткосрочным кредитам и займам» — 5 178 082 руб, (100 000 000 руб. х х 21% : 365 дн. х 90 дн.). Увеличен уставный капитал за счет конвертации облигаций в акции:

Д 66 «Расчеты по краткосрочным кредитам и займам» — К 80 «Уставный капитал» — 100 000 000 руб.

Исключение из этого порядка возможно лишь в следующем случае: цена размещения дополнительных акций акционерам общества при осуществлении ими преимущественного права приобретения акций может быть ниже цены размещения иным лицам, но не более чем на 10%. Для регулирования взаимоотношений эмитентов с андеррайтерами (посредниками, участвующими в размещении акций

Исключение из этого порядка возможно лишь в следующем случае: цена размещения дополнительных акций акционерам общества при осуществлении ими преимущественного права приобретения акций может быть ниже цены размещения иным лицам, но не более чем на 10%. Для регулирования взаимоотношений эмитентов с андеррайтерами (посредниками, участвующими в размещении акций