3.4 Облік амортизації основних засобів

Амортизація - це систематичний розподіл вартості необоротних активів, яка амортизується протягом терміну їх корисного використання.

Термін корисного використання (експлуатації) - період часу, протягом якого підприємство передбачає використати відповідний об’єкт чи кількість одиниць продукції, яку підприємство очікує отримати від його використання.

Нарахування амортизації розпочинається з місяця, який наступає за місяцем, в якому об’єкт основних засобів став придатним для корисного використання. Амортизація основних засобів не нараховується в періоді їх реконструкції, модернізації, добудови, дообладнання і консервації. Амортизацію закінчують нараховувати починаючи з місяця, наступного за місяцем вибуття.

Згідно П(С)БО 7 “Основні засоби” можуть використовуватися наступні методи амортизації:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивний;

5) виробничий;

6) податковий.

Методи амортизації будуть розглянуті на прикладі.

Приклад. Первісна вартість верстату, придбаного в грудні 20Х0 р. - 80 000 грн., а термін його використання 5 років. Очікувана ліквідаційна вартість - 5000 грн.

1) прямолінійний - річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний період часу його використання:

Переваги: простота розрахунку, рівномірність розподілу суми амортизації між обліковими періодами, що забезпечує зіставність собівартості продукції з доходом від реалізації.

Недоліки: метод не враховує моральний знос, відмінності виробничих потужностей основні засоби в різні роки їх експлуатації і необхідність збільшення витрат на ремонт в останні роки служби.

Наступні три методи є методами прискореної амортизації.

Доцільність методів прискореної амортизації в наступному:

- найбільша інтенсивність використання основних засобів приходиться на перші роки їх експлуатації, коли вони і морально і фізично є новими;

- накопичуються кошти для заміни об’єкта, який амортизується, у випадку його швидкого морального зносу та інфляції;

- забезпечується можливість збільшення частини витрат на ремонт об’єктів, що амортизуються, який припадає на останні роки їх корисного використання, без відповідного збільшення витрат виробництва (за рахунок того, що сума нарахованої амортизації в ці роки зменшується).

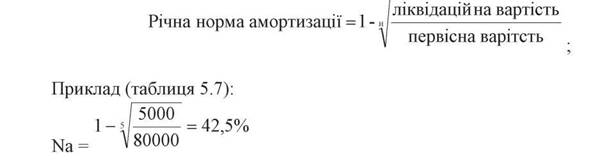

2) метод зменшення залишкової вартості - сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного періоду чи первісної вартості на дату початку нарахування амортизації і річної норми амортизації.

Таблиця 5.7 - Розрахунок амортизації за методом зменшення залишкової вартості

| Рік | Розрахунок річної суми амортизації | Річна сума амортизації | Знос на кінець року | Залишкова вартість на кінець року |

| 20Х1 | 80 000 х 0,425 | 34000 | 34000 | 46000 |

| 20Х2 | 46 000 х 0,425 | 19550 | 53550 | 26450 |

| 20Х3 | 26 450 х 0,425 | 11242 | 64791 | 15209 |

| 20Х4 | 15 209 х 0,425 | 6464 | 71255 | 8745 |

| 20Х5 | — | 3745 | 75000 | 5000 |

3) метод прискореного зменшення залишкової вартості - річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок року

і норми амортизації, яка розраховується виходячи з терміну корисного використання і подвоюється.

Ліквідаційна вартість у цьому випадку до уваги не береться.

Приклад (таблиця 5.8)

Річна норма амортизації - 100% : 5 (років) = 20%

Подвоєна норма амортизації - 20% х 2 = 40%

Таблиця 5.8 - Розрахунок амортизації за методом прискореного зменшення залишкової вартості

| Рік | Розрахунок річної суми амортизації | Річна сума амортизації | Знос на кінець року | Залишкова вартість на кінець року |

| 20Х1 | 80000 х 0,4 | 32000 | 32000 | 48000 |

| 20Х2 | 48000 х 0,4 | 19200 | 51200 | 28800 |

| 20Х3 | 28800 х 0,4 | 11520 | 62720 | 17280 |

| 20Х4 | 17280 х 0,4 | 6912 | 69632 | 10368 |

| 20Х5 | 10368 - 5000 | 5368 | 75000 | 5000 |

3) кумулятивний метод - розраховується шляхом ділення кількості років, які залишаються до кінця очікуваного терміну використання об’єкта на суму чисел років його корисного використання.

Приклад (таблиця 5.9):

Сума чисел - 1+2+3+4+5=15

Кумулятивний коефіцієнт 5 : 15

Таблиця 5.9 - Розрахунок амортизації за кумулятивним методом

| Рік | Розрахунок річної суми амортизації | Річна сума амортизації | Знос на кінець року | Залишкова вартість на кінець року | |

| 20Х1 | 5 | 15 х75000 | 25000 | 25000 | 55000 |

| 20Х2 | 4 | 15 х75000 | 20000 | 45000 | 35000 |

| 20Х3 | 3 | 15 х75000 | 15000 | 60000 | 20000 |

| 20Х4 | 2 | 15 х75000 | 10000 | 70000 | 10000 |

| 20Х5 | 1 | 15 х75000 | 5000 | 75000 | 5000 |

4) виробничий метод - амортизація розраховується на підставі сумарного виробітку об’єкта за весь період його експлуатації у відповідних одиницях виміру (кількість виготовленої продукції, відпрацьованих годин, км пробігу тощо).

Сума амортизації = Фактичний обсяг продукції за звітний період х виробнича ставка амортизації А)

Наприклад, верстат був придбаний для виготовлення 150 000 одиниць продукції. Протягом терміну використання було виготовлено: 1 рік - 30000 од., 2 рік - 45000 од., 3 рік - 40000 од., 4 рік - 20000 од., 5 рік - 15000 од. (таблиця 5.10).

Таблиця 5.10- Розрахунок амортизації за виробничим методом

| Рік | Розрахунок річної суми амортизації | Річна сума амортизації | Знос на кінець року | Залишкова вартість на кінець року |

| 20Х1 | 30000 х 0,5 | 15000 | 15000 | 65000 |

| 20Х2 | 45000 х 0,5 | 22500 | 37500 | 42500 |

| 20Х3 | 40000 х 0,5 | 20000 | 57500 | 22500 |

| 20Х4 | 20000 х 0,5 | 10000 | 67500 | 12500 |

| 20Х5 | 15000 х 0,5 | 7500 | 75000 | 5000 |

Облік амортизації залежить від того, який об’єкт амортизується (таблиця 5.11).

Таблиця 5.11 - Облік амортизації основних засобів

| Зміст господарської операції | Кореспонденція рахунків | |

| Дебет | Кредит | |

| Нарахована амортизація: | ||

| - об’єктів виробничого призначення | 23,91 | 131 |

| - об’єктів адміністративного призначення | 92 | 131 |

| - об’єктів, які забезпечують збут продукції | 93 | 131 |

| - об’єктів, які використовуються для виконання наукових досліджень | 941 | 131 |

| - об’єктів житлово-комунального і соціально-культурного призначення | 949 | 131 |

Термін корисного використання може змінюватися:

- у випадку зміни технології виробництва чи попиту на ринку продукції, яка виробляється за допомогою цих активів;

- у випадку капіталізації наступних витрат, пов’язаних з використаннямактивів.

Результати зміни терміну корисного використання об’єкта впливають на величину амортизації об’єкта.

Наприклад, первісно термін корисного використання об’єкта був оцінений - 5 років. Річна норма амортизація складає - 20%. Якщо після двох років використання термін корисного використання змінений з 5 до 4 років, тоді об’єкт в майбутньому буде використовуватися протягом 2 років, а не 3 років. Норма амортизації на ці 2 роки буде збільшена в 1,5 рази:

(5 - 2) : 2 = 1,5

Тобто, протягом 2-х років амортизація буде складати 30% (а не 20% як було заплановано зразу).

3.4

Еще по теме 3.4 Облік амортизації основних засобів:

- 3.3 Облік вибуття основних засобів

- Облік надходження основних засобів

- Облік основних засобів і нематеріальних активів

- Облік нарахованої амортизації ОЗ та НМА

- Тема 7: Контроль і ревізія основних засобів і нематеріальних активів

- 9.3. Перевірка витрат на ремонт основних засобів

- 9.1. Завдання, методи та послідовність проведення ревізії основних засобів

- Визнання, класифікація та оцінка основних засобів

- 5.1. Суть, склад і оцінка основних засобів та інших необоротних активів підприємства

- ЛЕКЦІЯ 6. Методика контролю основних засобів та інших необоротних матеріальних активів

- Контроль руху та наявності основних засобів: завдання, об’єкти, джерела контролю, методи контролю.

- 11.5. Амортизаційні відрахування. Політика прискореної амортизації

- Моделі обліку. Елементи методу бухгалтерського обліку при комп'ютеризації.

- 8.2. ПОКАЗНИКИ СТАНУ ТА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ

- 8.3. ЗНОС І АМОРТИЗАЦІЯ ОСНОВНИХ ЗАСОБІВ

- 8.6. ФІНАНСУВАННЯ РЕМОНТУ ОСНОВНИХ ЗАСОБІВ

- РОЗДІЛ 4 КОНТРОЛЬ ТА РЕВІЗІЯ ЗБЕРЕЖЕННЯ І ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ

- 8.1. СУТНІСТЬ ОСНОВНИХ ЗАСОБІВ ТА ЇХ ВІДТВОРЕННЯ