Визнання, класифікація та оцінка основних засобів

Методологічні основи формування в бухгалтерському обліку інформації про основні засоби визначені П(С)БО 7 “Основні засоби”.

Основні засоби - це матеріальні активи, які підприємство утримує з метою їх використання в процесі виробництва чи постачання товарів, надання послуг, здавання в оренду іншим особам чи для здійснення адміністративних і соціально- культурних функцій, очікуваний термін корисного використання яких більше одного року (чи операційного циклу, якщо він більше року).

Для більш достовірного віднесення активу до основних засобів потрібно ще також знати і обумовити граничну вартість таких активів. Основні засоби - це засоби праці: будови, споруди, обладнання, транспортні засоби тощо, без яких поряд з матеріальними і трудовими ресурсами підприємству неможливо здійснити господарську діяльність.

Відмінною рисою основних засобів є тривалість їх використання, внаслідок чого вони поступово зношуються і переносять свою вартість (шляхом амортизації) на собівартість продукції, що виготовляється.

Основні засоби визнаються (тобто відображаються в Балансі підприємства), якщо вони відповідають загальним критерієм визнання активів:

1) існує ймовірність того, що підприємства в майбутньому економічні вигоди, пов’язані з використанням цих активів;

2) їх вартість може бути достовірно визначена.

Впевненість в тому, що об’єкт основних засобів відповідає першому критерію, пов’язана з наявністю підтвердження того, що всі ризики та вигоди, пов’язані з використанням його об’єкту, вже перейшли до підприємства. Майбутні економічні вигоди від використання основних засобів можуть бути отримані у вигляді доходу від реалізації.

Другий критерій обумовлюється наявністю інформації про витрати на придбання і створення об’єкту.

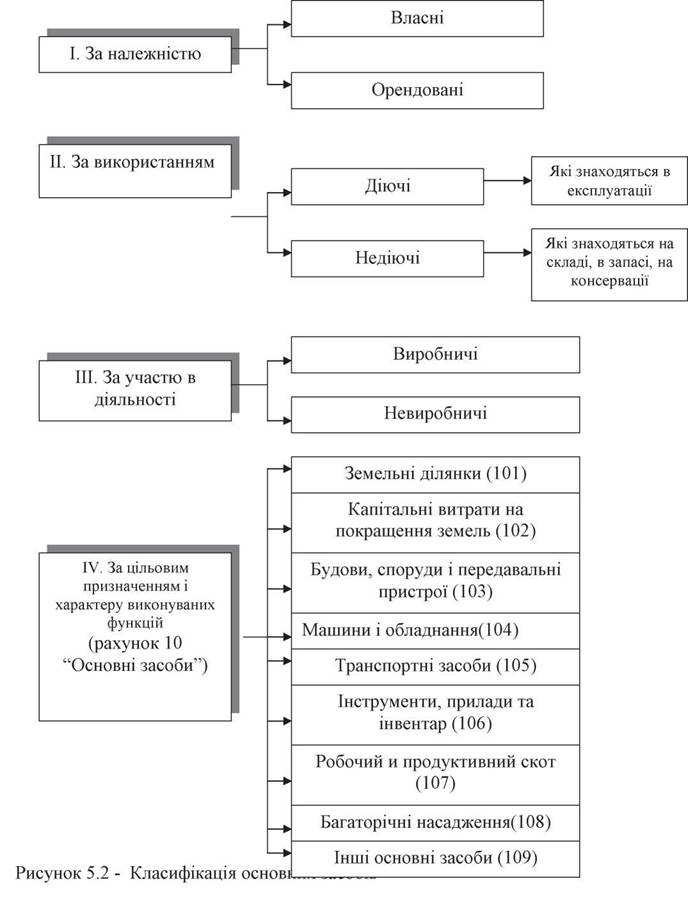

Класифікація основних засобів здійснюється в залежності від певних потреб (рисунок 5.2).

Основні засоби оцінюються за наступними видами оцінки:

1) первісна вартість - історична (фактична) собівартість основних засобів в сумі грошових коштів чи справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) основних засобів.

Згідно З П(С)БО 7 “Основні засоби” первісна вартість включає:

- суми, сплачені згідно з договором постачальнику;

- суми, сплачені організаціями за здійснення робіт за договорами підряду та іншими договорами;

- суми, сплачені організаціями за інформаційні та консультаційні послуги, пов’язані з придбанням (створенням) основних засобів;

- реєстраційні збори, державне мито;

- сплачене мито, податки та інші платежі, пов’язані з придбанням (створенням) основних засобів;

- винагороди, сплачені посередницьким організаціям тощо.

Наприклад, підприємство придбало верстат за 20 тис. грн. (в т.ч. ПДВ). Таким чином, первісна вартість об’єкта - 20 тис. грн..

2) справедлива вартість - сума, за якою актив може бути обмінений внаслідок операції між зацікавленими і незалежними сторонами (згідно П(С)БО 19 “Об’єднання підприємств”. Справедливою вартістю є ринкова ціна.

3) залишкова вартість (чиста балансова вартість) - визначається я к сума, за якою об’єкт основних засобів обліковується на балансі підприємства за вирахуванням суми нарахованої амортизації;

4) вартість, яка амортизується - первісна чи переоцінена вартість основних засобів за вирахуванням їх ліквідаційної вартості;

5) ліквідаційна вартість - сума коштів чи вартість інших активів, яку підприємство очікує одержати за об’єкт основних засобів по закінченні терміну корисного використання за вирахуванням витрат на ліквідацію цього об’єкта.

Для правильного обліку слід розрізняти також поняття “подібних активів”.

Подібні активи - об’єкти, які мають однакове функціональне призначення і однакову справедливу вартість.

Об’єкти, які не відповідають даним критеріям одночасно є неподібними.

Наприклад:

1) автомобіль марки “ВАЗ 2108” - вартість 20 тис. грн.. автомобіль марки “ВАЗ 2109” - вартість 20 тис. грн.. Це подібні активи.

2) комп’ютер “PENTIUM” - вартість 10 тис.

грн..ноутбук - вартість 10 тис. грн..

Це подібні активи.

3) мікроавтобус “ГАЗЕЛЬ” - вартість 30 тис. грн..

мікроавтобус “Мерседес” - 30 тис. грн..

Це подібні активи.

1) мікроавтобус “Газель” - 30 тис. грн..

автобус “ІКАРУС” - 50 тис. грн..

Це неподібні активи.

Категорії “подібних” і “неподібних” активів використовуються для визначення первісної вартості при обміні.

Первісною вартістю об’єкта, придбаного внаслідок обміну на подібний об’єкт, є залишкова вартість переданого об’єкта.

Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю об’єкта, отриманого в обмін на подібний об’єкт є справедлива вартість. Різниця між залишковою і справедливою вартістю - на витрати звітного періоду.

Первісна вартість об’єкта, придбаного в обмін на неподібний об’єкт, придбаного в обмін на неподібний об’єкт, дорівнює справедливій вартості переданого об’єкта, зменшеній чи збільшеній на суму грошових коштів чи їх еквівалентів, яка була передана (отримана) під час обміну .

Наприклад, справедлива вартість мікроавтобусу “Газель” - 35 тис. грн.., доплата за “Ікарус” - 20 тис. грн.. Первісна вартість автобусу “Ікарус” - 55 тис. грн.

3.2

Еще по теме Визнання, класифікація та оцінка основних засобів:

- Визнання, класифікація і оцінка запасів

- 1 . Визнання, оцінка та класифікація зобов’язань

- 5.1. Суть, склад і оцінка основних засобів та інших необоротних активів підприємства

- Класифікація господарських засобів і джерел їх фінансування

- 3.3 Облік вибуття основних засобів

- Тема 7: Контроль і ревізія основних засобів і нематеріальних активів

- 9.3. Перевірка витрат на ремонт основних засобів

- Облік надходження основних засобів

- 3.4 Облік амортизації основних засобів

- 9.1. Завдання, методи та послідовність проведення ревізії основних засобів

- Облік основних засобів і нематеріальних активів

- ЛЕКЦІЯ 6. Методика контролю основних засобів та інших необоротних матеріальних активів