ФОРМИ ГРОШЕЙ

Свою форму гроші змінювали в процесі історичного розвитку, у міру розвитку ринку, розширення, поглиблення грошових відносин.

Історичними формами грошей були повноцінні і неповноцінні.

Повноцінні - це гроші, у яких номінальна і реальна вартість головно збігалася. Вони існували у вигляді штучних (худоба, хутра тварин, риба та ін.), вагових грошей (зливки металів) і монет.У неповноцінних грошей номінальна вартість є, зазвичай, вищою від реальної. Вони функціонують у вигляді: неповноцінних монет, паперових грошей (казначейських білетів) та кредитних (векселів, банкнот, чеків) грошей.

Різноманітні форми грошей свідчать про ступінь розвитку суспільного виробництва. Розвиток форм грошей відбувався від повноцінних до неповноцінних.

У давніх народів грошима слугували різноманітні товари завдяки особливій корисності залежно від місцевих умов: продукти харчування, худоба, прикраси, знаряддя праці. Їх замінили металеві гроші у вигляді клеймованих зливків, виготовлених способом литва. З поширенням металевих грошей штучна система грошового рахунку була замінена ваговою. Уже в ХІІІ ст. до н.е. в обігу були зливки з відмінними знаками, які відображали склад і вагу. Так виникли назви багатьох грошових одиниць - фунт стерлінгів, лівр (фунт) тощо.

У процесі функціонування металів як грошей з'явилися монети. Монета - грошовий знак, виготовлений з металу, який має визначену законом форму, зовнішній вигляд, ваговий вміст.

Перші монети почали карбувати, як уже зазначено, в Лідії (Мала Азія) з золота і срібла в VII ст. до н.е. На Русі власне карбування монет почалося в ІХ-Х ст.

Монета виявилась найдосконалішою формою дійсних грошей, тобто тих, які функціонують в обігу з власною субстанційною вартістю. Найбільшого розвитку вона набула в період золотого монометалізму, формою існування якого був золотомонетний стандарт.

Як форма дійсних грошей монета обслуговувала економічні відносини людей протягом майже трьох тисячоліть.

За цей час вона розвивалась і змінювалась.Повноцінні гроші, номінальна вартість яких головно відповідає вартості металу, що міститься в них, у металевому обігу одночасно відігравали роль загального еквівалента і виконували всі функції грошей. У міру еволюції грошових систем паперові гроші витіснили золоті монети з обігу.

Головними видами функціональних форм грошей сьогодні є неповноцінні гроші: монети, паперові, кредитні (банкнота, вексель, чек), депозитні й електронні гроші.

За речовим вираженням їх можна розподілити на готівкові та безготівкові.

Готівкові - це гроші, які мають реальне речове вираження і які виготовляють з металу, паперу або іншого малоцінного матеріалу у вигляді розмінних монет та купюр різного номіналу.

Безготівкові (депозитні) гроші не мають речового вираження й існують у вигляді певних сум на рахунках у банках. Безготівкові гроші сьогодні є переважною формою грошей. Вони виконують усі функції грошей.

Електронні гроші органічно поєднують у собі всі переваги депозитних та готівкових (значна економія витрат на їхнє виготовлення, збереження, перерахування, переведення тощо).

Детальніше охарактеризуємо готівкові гроші.

До готівкових грошей належать: монети (випускають центральні банки або державні казначейства), казначейські білети (випускають державні казначейства), банкноти (випускають емісійні банки), векселі (виписує один із учасників кредитної операції), чеки (виписує власник банківського вкладу).

Білонна монета. Білонна, тобто розмінна, монета з дрібною вартістю означала новий етап у розвитку монети. Її призначення - забезпечення нормального виконання грошових функцій основною монетою. Спочатку вона була повноцінною, потім неповноцінною. Її номінальна вартість перевищує вартість металу, який у ній міститься.

Оскільки розмінна монета через високу швидкість обігу швидко стиралась, то її карбували з низькопробного срібла, недорогоцінних металів. Сучасні розмінні монети виготовлені, головно, із заліза (сталі) та сплавів (мідно-нікелевого, мідно-цинкового, алюмінієвих).

Їхня питома вага в грошовому обігу невелика. У більшості країн Заходу в обіг їх випускають державні казначейства. В Україні емісію монети, як і банкноти, проводить Національний банк України. Розмінні монети карбує держава на державному монетному дворі. Їх випускають у певних обсягах, зазвичай, вони мають обмежену платіжну силу. Монета буде існувати доти, доки існують готівкові гроші.За характером випуску і закономірностями обігу неповноцінні готівкові гроші поділяють на два види: бюджетні, або паперові (готівкові), та кредитні.

Паперові гроші - це грошові знаки, наділені вимушеним номіналом, зазвичай, нерозмінні на метал, які випускає держава для покриття своїх видатків. Історично вони виникли як знаки срібла і золота. Необхідність паперових грошей пов'язана з розвитком товарного виробництва. Металевий обіг був дуже дорогим і ставав неможливим, оскільки добування дорогоцінних металів завжди відставало від зростання потреби в засобах обігу.

Власне паперовими грошима є казначейські білети, які випускає держава для отримання емісійного доходу як різниці між номінальною вартістю випущених грошей і витратами на їхнє друкування. Наприклад, для фінансування війни за незалежність у Північній Америці були випущені “континентальні гроші” в такій кількості, що за віз провіанту віддавали віз паперових грошей. Паперові гроші поза процесом обігу - це звичайні клаптики паперу. Ринкову вартість вони набувають лише в процесі обігу, на відміну від золота, яке оберталось завдяки власній вартості.

Визначений державою вимушений номінал паперових грошей надає їм суспільної значимості в межах конкретної держави.

Держава може довільно визначити номінальну вартість грошової одиниці, випустити в обіг необмежену кількість паперових грошей у будь-яких купюрах. На цьому закінчується ілюзія влади держави над паперовим грошовим обігом. Потрапивши в обіг, паперові гроші підпорядковуються притаманним йому законам.

Основою їхнього обігу є закони металевого обігу.

Кредитні гроші зобов'язані своєю появою кредиту і кредитних відносин.

Такі гроші можна розділити на дві групи: небанківські кредитні гроші (комерційні векселі) та банківські кредитні гроші (банкнота, чек).Вексель - це письмове боргове зобов'язання, яке дає його власнику (векселетримачу) незаперечне право вимагати від боржника (векселедавця чи акцептанта) зазначену в ньому суму платежу після закінчення обумовленого терміну.

Порівняно з іншими борговими зобов'язаннями вексель має такі особливості:

1) абстрактність - у ньому не пояснено конкретних причин появи боргового зобов’язання (продаж товару в кредит);

2) безспірність - тобто обов’язок боржника провести платіж незалежно від умов виникнення боргу;

3) конкретність векселя означає, що він вносить конкретність у відносини між кредитором і позичальником.

Чітко визначена форма, передбачена законодавством, яке, зазвичай, ґрунтується на законі, прийнятому Женевською вексельною конвенцією 1930 р., робить вексель універсальним, легкозрозумілим і доступним для використання широким колом суб’єктів грошових відносин.

Векселі бувають двох видів - прості і переказні.

Простий вексель виписує боржник на ім’я кредитора із зобов’язанням виплатити йому в визначений термін обумовлену суму.

Обов’язковіреквізити простого векселя такі:

- включена в текст документа назва “вексель”, написана тією мовою, якою складено вексель (вексельна мітка);

- проста і нічим не обумовлена обіцянка заплатити певну суму (вексельний наказ);

- зазначення терміну платежу;

- назва того, кому чи наказу кого платіж повинен бути виконаний;

- зазначення дати і місця складання векселя;

- підпис того, хто видає вексель (векселедавця).

Переказний вексель виписує кредитор як наказ боржнику виплатити в визначений термін йому чи названій ним третій особі певну суму грошей. Третьою особою може бути пред’явник, якщо вексель не іменний. Переказний вексель повинен бути акцептований боржником, без чого він не має юридичної сили.

Переказний вексель містить такі реквізити:

- вексельну мітку;

- просту і нічим не обумовлену пропозицію заплатити певну суму;

- назву того, хто повинен платити (платника-трасата);

- зазначення терміну платежу;

- зазначення місця, у якому платіж повинен бути зроблений;

- назву того, кому чи наказу кого платіж повинен бути виконаний;

- зазначення дати і місця складання векселя;

- назву того, хто видає вексель (трасанта).

Виставника векселя у вексельному праві називають трасантом, платника за векселем - трасатом, отримувача коштів - бенефіціаром.

Вексель може бути переданий іншій особі. Таке передавання виконують шляхом індосаменту. Індосамент повинен бути написаний на зворотному боці векселя або на доданих до векселя додаткових аркушах (алонж). Особу, яка проводить індосамент, називають індосантом.

Індосамент виконує три функції:

- передавальну, яка виражається в тому, що усі права за векселем індосамент передає від однієї особи до іншої, внаслідок чого з'являється новий кредитор, новий власник векселя - його векселетримач;

- гарантійну, яка полягає в тому, що в разі індосаменту індосант, пере- відступаючи вексель іншій особі, із кредитора сам стає боржником за векселем, приймаючи на себе перед тримачем відповідальність гаранта за акцепт і платіж;

- легітимаційну - виражається в тому, що індосамент є способом визначення законного тримача векселя [7. С. 21].

Векселі поділяють на комерційні та фінансові.

Комерційні векселі виникають на підставі реальної торгової операції з продажу товарів у кредит, фінансові - без реальних торгових операцій, фіктивно.

Банкнота. Банкнота в найзагальнішому трактуванні є простим безстроковим векселем емісійного банку.

Характерні ознаки “класичної” банкноти такі:

1) випуск її емісійним банком замість комерційних векселів;

2) обов’язковий обмін на золото на першу вимогу власника;

3) подвійне забезпечення: золоте (золотим запасом банку) і товарне (комерційними векселями, що є в портфелі банку).

Банкнота, на відміну від векселя, є безстроковим зобов’язанням, не пов’язаним з конкретною торговою операцією. Її можна випускати в будь-яких купюрах, вона є в обігу будь-який термін, що дає змогу розраховуватися нею за всіма можливими платежами.

У процесі централізації банкнотної емісії відбулося закріплення функції випуску банкнот за центральними банками.

У системах, побудованих на золоті, емісію банкнот обов’язково мали покривати золоті резерви країни. Вимоги щодо золотого покриття в різні періоди і в різних країнах відрізнялись. Вони могли становити 40%, третину від загальної суми статті балансу центрального банку “банкноти в обігу”.

Період “класичної” банкноти закінчився з припиненням її обміну на золото у 1929-1933 рр.

У нових умовах банкнота втратила золоте забезпечення і здатність обміну на золото. Емісія банкнот нині є фідуціарною, тобто не забезпечена золотом. Це значно зблизило сучасні кредитні гроші з паперовими.

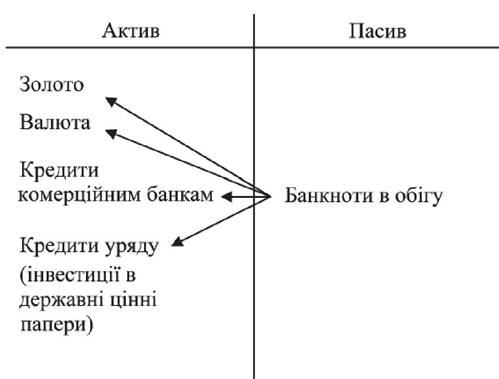

Механізм емісії банкнот можна пояснити, використовуючи схему балансу центрального банку (рис. 1.1).

Рис. 1.1. Зв’язок емісії банкнот з активними операціями центрального банку

Банкноти в обігу - це, зазвичай, основна стаття пасиву балансу центрального банку. Її питома вага в різних країнах відрізняється і може становити близько 90% від загальної суми пасиву. Наприклад, у зведеному балансі Федеральних резервних банків США 2000 р. частка статті “банкноти ФРС в обігу” становила близько 92%. За десять років - з 1990 по 2000 рр. - вона зросла на 10%. Питома вага статті “банкноти в обігу” в балансах центральних банків залежить від таких чинників: структури грошової маси, поширення національної валюти в світовому грошовому обігу, ступеня використання сучасних банківських технологій. Якщо перші два чинники спричинюють збільшення питомої ваги статті “банкноти в обігу” у загальній сумі пасивів центральних банків, то використання сучасних банківських технологій сприяє розвитку безготівкових розрахунків і скорочує частку цієї статті.

Незважаючи на те, що з відміною системи золотого стандарту вимоги щодо золотого покриття банкнотної емісії перестали діяти, емісію банкнот центральний банк може проводити під купівлю золота чи валюти.

Центральний банк може також випускати банкноти під кредити комерційним банкам, кредити уряду і державі. Зазначимо, що частка кредитів уряду впродовж останніх десятиріч значно зросла. Наприклад, 2000 р. в активі зведеного балансу Федеральних резервних банків США цінні папери уряду становили приблизно 92%. Тобто емісія долара відбувалася головно під купівлю боргових зобов’язань уряду.

Отже, забезпеченням випуску центральними банками банкнот в обіг може слугувати приріст золотовалютних резервів, боргові зобов’язання банків, боргові зобов’язання держави.

Чек. Чековий обіг виник і розвивався на засадах розширення кредиту, централізації банківської системи і перетворення центрального банку у вісь кредитної системи. Чек з’явився вигляді квитанції касирів, які знімали відсоток з вкладника за зберігання грошей.

Чек - це письмовий наказ власника поточного рахунка банку виплатити готівкою чи перевести на поточний рахунок іншої особи певну суму грошей.

Розрізняють такі чеки:

1) іменні (на певну особу);

2) ордерні (з правом передання);

3) на пред’явника.

Чек має певну форму і реквізити.

Іменний чек. Чек уважають іменним, якщо він виписаний на певну особу і містить застереження “не наказу”. Такий чек може бути переданий іншій особі лише шляхом поступки (цесії), відповідно до чинних норм цивільного права. Виплата чи кредитування рахунка за цим чеком може відбуватись лише на вимогу особи, зазначеної в чеку.

Ордерний чек. Цей вид частіше використовують у міжнародному обороті, ніж у внутрішньому. Ордерний чек може бути виписаний тільки на певну особу. Він може містити застереження “наказу” або не містити його. Передання такого чека можливе за допомогою індосаменту, регламентованого правилами передання векселів.

Чек на пред’явника. Якщо чек не містить будь-яких даних про одержувача чи зазначена його назва з додатковим написом “на пред’явника”, то йдеться про чек на пред’явника. В більшості країн з розвинутою ринковою економікою цей вид чеків найпоширеніший. Якщо хто- небудь подасть такий чек, то можна вважати, що він законний його власник. Однак прийнято, щоб пред’явник поставив свій підпис на звороті чека й так підтвердив одержання грошей. Часто зазначають і адресу, що дає змогу банку повернути гроші від пред’явника у випадку неприйняття чека банком, який веде рахунок чекодавця.

Оскільки чек набув у міжнародному платіжному обороті майже такого ж значення, як і вексель, то в 1930-1931 рр. більшість країн підписала Женевські конвенції про векселі й чеки. В країнах, які перебувають під впливом англо-американського права, національне правове регулювання інколи суттєво відрізняється від принципів Женевської угоди. Крім того, є країни з чековим правом, відмінним як від принципів Женевської угоди, так і від принципів англо-американського права.

Електронні гроші. Термін “електронні гроші” є порівняно новим у науковій літературі, тому сьогодні нема єдиного визнаного у світі визначення електронних грошей, яке б однозначно розкривало їхню сутність, і нема також чітких критеріїв віднесення новітніх платіжних продуктів до електронних грошей.

Електронні гроші є грошовими зобов’язаннями емітента в електронному вигляді, які містяться на електронному пристрої в розпорядженні користувача. Таким пристроєм може бути мікропроцесорна картка, комп’ютер користувача, сервер системи розрахунків електронними грошима, де централізовано зберігаються електронні гроші користувачів, тощо.

У разі емісії електронних грошей традиційні гроші користувачів зараховуються на банківський рахунок емітента. У випадку пред’явлення електронних грошей для погашення традиційні гроші списують з банківського рахунка емітента і надають пред’явнику, наприклад торгівцю, який реалізував за електронні гроші товари чи послуги, або споживачу, якщо він уже не потребує такого платіжного засобу.

Сьогодні більшість дослідників виділяє два головні види електронних грошей: на основі карток (card-based e-money); на програмній основі (software-based electronic money).

Правове визначення терміна електронні гроші для країн Європейського Союзу наведене в Директиві 2000/46/ЄС Європейського парламенту та Ради ЄС про започаткування та ведення діяльності установами-емітентами електронних грошей та пруденційний нагляд за ними від 18 вересня 2000 р. [13].

Відповідно до статті 1 цієї Директиви, електронні гроші - грошова вартість, яка є вимогою до емітента і яка: (а) зберігається на електронному пристрої; (б) емітується під час отримання коштів у вартісному розмірі, не меншому, ніж емітована грошова вартість; (в) приймається як засіб платежу підприємствами, іншими ніж емітент [13]. Визначення електронних грошей, наведене в Директиві 2000/46/ЄС, протягом липня 2001-січня 2005 рр. було введене в національні законодавства всіх країн Європейського Союзу.

Перший, найпоширеніший сьогодні вид електронних грошей - смарт-картки (smart-cards) та картки зі збереженою вартістю (srored-value cards, 8УС), у які вбудований чіп, що містить грошовий еквівалент як результат попередньої оплати.

Другий вид електронних грошей - це грошова вартість, яка за допомогою програмного забезпечення зберігається в пам’яті комп’ютерів, наприклад, на жорстких дисках. Розрахунки такими електронними грошима відбуваються з використанням телекомунікаційних мереж, здебільшого, відкритої мережі Інтернет. Схеми обігу електронних грошей на програмних засадах можуть бути значно складнішими, ніж електронних грошей на основі карток. Використання мережі Інтернет як середовища обігу дає змогу таким електронним грошам миттєво перетинати кордони держав, легко обмінювати їх на електронні гроші інших емітентів і на електронні гроші, номіновані в інших валютах.

Протягом кількох років у нашій країні діють системи розрахунків електронними грошима як на програмній основі, так і на підставі карток.

Серед найпоширеніших в Україні систем електронних грошей програмного виду є системи WebMoney Transfer і “Интернет. Деньги” (на технології PayCash). Електронні гроші на основі карток представлені, зокрема, офлайновими інструментами Національної системи масових електронних платежів (НСМЕП) і наперед оплаченими картками міжнародних карткових платіжних систем.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Що зумовило походження грошей?

2. Назвіть головні концепції походження грошей.

3. Які функції виконують гроші?

4. У чому полягає суть функції засобу обігу?

5. Які відмінності є у визначенні функцій грошей у вітчизняній та зарубіжній літературі?

6. Охарактеризуйте основні труднощі обміну.

7. Де і коли вперше почали карбувати монети?

8. Де і коли вперше з'явились паперові гроші?

9. Розкрийте суть функції “світові гроші”.

10. Що таке білонна монета?

11. Дайте визначення банкноти.

12. Охарактеризуйте класичну банкноту.

13. З якими активними операціями центрального

банку пов'язана емісія банкнот?

14. Дайте визначення векселя.

15. Назвіть головні реквізити простого векселя.

16. Що таке переказний вексель? Назвіть його реквізити.

17. Дайте визначення чека. Охарактеризуйте головні види чеків.

ТЕСТОВІ ЗАВДАННЯ

1. Гроші, у яких номінальна і реальна вартості не збігаються, називають...

1) неповноцінними;

2) повноцінними;

3) товарними.

2. Походження грошей пов'язане з.

1) розвитком ремесел;

2) розвитком обміну продуктами праці;

3) еволюцією людини;

4) розвитком та виникненням професій.

3. За Геродотом, першим народом, який почав карбувати монети, були.

1) греки;

2) лідійці;

3) італійці;

4) китайці.

4. Яке з наведених нижче положень не притаманне еволюційній концепції походження грошей?

1) походження грошей має об’єктивний характер;

2) гроші-товари виділяються із загальної маси стихійно;

3) гроші виникли внаслідок раціональної угоди між людьми.

5. Монопольне право на емісію банкнот в Україні належить.

1) Державній казначейській службі України;

2) НБУ;

3) Уряду України.

6. Початковою вихідною формою повноцінних грошей були.

1) металеві;

2) кредитні;

3) депозитні;

4) товарні.

7. Грошові знаки, наділені вимушеним номіналом, зазвичай, не розмінні на метал, які випускає держава для покриття своїх видатків, - це.

1) казначейські білети;

2) банкноти;

3) державні цінні папери;

4) чеки.

8. Фідуціарна емісія - це.

1) емісія грошових знаків, забезпечених золотом;

2) емісія грошових знаків, не забезпечених золотом;

3) емісія грошових знаків, забезпечених золотом і сріблом.

9. Вексель - це...

1) письмове боргове зобов’язання, яке дає його власнику незаперечне право вимагати від боржника вказану в ньому суму платежу після закінчення визначеного терміну;

2) цінний папір, що дає дохід у вигляді відсотка;

3) відрізний талон цінного паперу, який дає право його власникові одержати в обумовлений термін певний дохід у вигляді процентів чи дивіденди.

10. Грошовий документ визначеної форми, який є наказом власника поточного рахунка банку виплатити готівкою або перевести на поточний рахунок іншої особи зазначену суму, - це.

1) платіжне доручення;

2) чек;

3) простий вексель;

4) переказний вексель.

Список рекомендованої літератури

1. Аникин А. В. Золото : Международный экономический аспект / А. В. Аникин ; [2-е изд., перераб. и доп.]. - М. : Междунар. отношения, 1988. - 336 с.

2. Бернстайн П. Власть золота. История наваждения / П. Бернстайн ; [пер. с англ.]. - М. : ЗАО “Олимп-Бизнес”, 2004. - 400 с.

3. Гроші та кредит : навч. посібник / [за ред. д-ра ек. наук, проф. М. І. Крупки]. - Львів : Видавничий центр ЛНУ ім. Івана Франка. - 2010. - 408 с.

4. Гроші та кредит : підручник / [М. І. Савлук, А. М. Мороз, І. М. Лазепко та ін.] ; за заг. ред. М. І. Савлука. - [4-те вид., перероб. і доп.]. - К. : КНеУ 2006. - 744 с.

5. Івасів Б. С. Гроші та кредит : підручник / Б. С. Івасів ; [вид. 3-тє, змін. й доп.]. - Тернопіль : Карт-бланш, К. : Кондор, 2008. - 528 с.

6. Лиетар Б. А. Будущее денег : новый путь к богатству, полноценному труду и более мудрому миру / Б. А. Лиетар. - М. : КРПА Олимп : АСТ : Астрель, 2007. - 493 с.

7. Лисенков Ю. М. Вексель в хозяйственном обороте / Ю. М. Лисенков, В. П. Ляшко. - К. : Пресс-центр, 1994. - 156 с.

8. Макконнелл Кемпбелл Р Макроекономіка / Кемпбелл Р. Макконнелл, Стенлі Л. Брю ; [пер. з англ.] ; наук. ред. пер. Тяня Панчишина. - Львів : Просвіта, 1997. - 671 с.

9. Семюелсон Пол. А. Макроекономіка / Пол. А. Семюелсон, Вільям Д. Нордгауз ; [пер. з англ.] ; наук. ред. пер. Степана Панчишина. - К. : “Основи”, 1995. - 544 с.

10. Тивончук І. О. Сучасні гроші, їх природа та класифікація / І. О. Тивончук, Г. Г. Голуб // Вісник Університету банківської справи НБУ - 2008. - № 1. - С. 3-10.

11. Харрис Л. Денежная теория / Л. Харрис ; [пер. с англ.] ; общ. ред. В. М. Усоскина. - М. : Прогресс, 1990. - 750 с.

12. Щетинін A. I. Гроші та кредит : підручник / А. І. Щетинін ; [вид. 3-тє, перероб. та доп.]. - К. : Центр навч. л-ри, 2008. - 432 с.

13. Directive 2000/46/EC of the European Parliament and of the Council of 18 September 2000 on the taking up, pursuit of and prudential supervision of the business of electronic money institutions [Електронний ресурс] : http://europa.eu.int/eurlex/pri/en/oj/dat/2000/l_275/l27520001027en00390043.pdf

Еще по теме ФОРМИ ГРОШЕЙ:

- Форми функціонування грошей

- Класифікація грошового обігу за економічним змістом і формою платежу

- ФУНКЦІЇ ГРОШЕЙ

- НАПРЯМКИ РОЗВИТКУ ТЕОРІЇ ГРОШЕЙ

- 1.2. Еволюція грошових систем та їх типи

- СУТЬ І ФУНКЦІЇ ГРОШЕЙ

- ВИДИ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ

- ЕВОЛЮЦІЯ СИСТЕМИ ПЛАТЕЖІВ

- Теорії кредиту

- БАНКІВСЬКИЙ КРЕДИТ