Учет «импульса волатильности»

Стоит особо отметить, что при определении ликвидационной стоимости на уровне «макро» необходимо учитывать тот факт, что значительная часть изменения цены за полные сутки происходит в период, когда торги на бирже не ведутся.

Назовем данный эффект «импульсом волатильности».1 55

Данная терминология не является стандартной. Термин впервые предложен С.Н. Смирновым в его неопубликованных работах конца 1990-х гг. С точки зрения моделирования ценового процесса речь идет об учете скачка цены между торговыми днями. Если моделировать стохастическую динамику цен при помощи диффузионного процесса, то при склеивании торговых дней возникнут разрывы первого рода - скачки. Считая в первом приближении скачки и независимыми от предыстории и имеющими гауссовское распределение, можно оставаться в рамках описания при помощи диффузионных процессов, но «обобщенных», полагая, что в точке «склеивания[72]» квадрат волатильности ведёт себя как дисперсия скачка цены, умноженная на дельта-функцию Дирака, сосредоточенную в этой точке. Поскольку функцию Дирака принято называть также единичным импульсом в точке, был предложен термин «импульс волатильности».

Одним из объяснений этого может служить то обстоятельство, что в перерывах между торгами происходит изменение факторов, влияющих на ценообразование (например, макроэкономическая статистика, публикуемая в других странах, или результаты торгов по связанным активам на других торговых площадках). Другим объяснением может служить то, что с момента закрытия торгов аналитики собирают и обрабатывают новую информацию и при открытии своими действиями оказывают влияние на цену актива, отражая таким образом в ней результаты своего анализа.

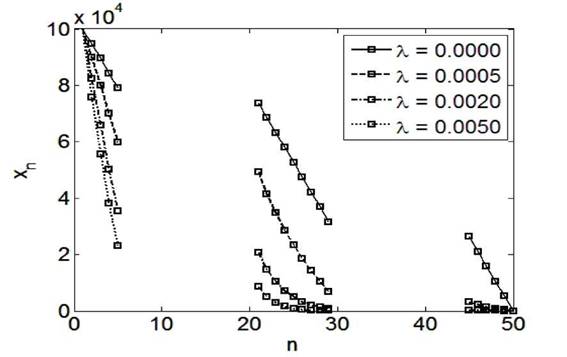

Рассмотрим рациональные стратегии ликвидации для случая, когда приходится торговать в течение нескольких дней. При этом использовались следующие входные ограничения: требуется продать 100 000 акций; инвестор может входить на рынок только 1 раз в тече

ние часа; на закрытие всей позиции отводится 20 шагов, что соответствует 3 торговым дням.

На Рис. 16 показано, сколько остается акций в портфеле (Xn)на каждом шаге (n).На Рис. 16 представлена стратегия ликвидации с пробелами, которым соответствуют часы, которые мы пропускаем (время отсутствия торгов, в т.ч. ночь).

Рис. 16 - Ликвидация портфеля из 100 000 акций ОАО «Лукойл» при N=20 с учетом импульса волатильности.

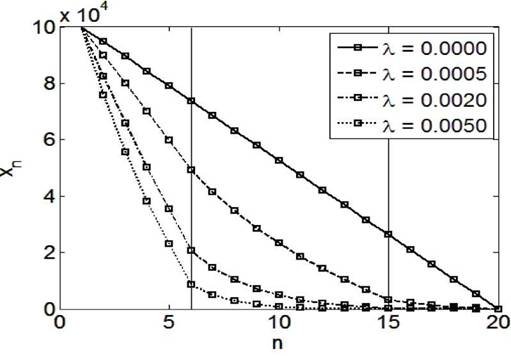

На Рис. 17 изображены те же стратегии ликвидации, но при этом опущены шаги, соответствующие часам, когда торговля на рынке не ведется.

1 57

Примечание: вертикальные линии соответствуют шагу, на котором открывается торговая сессия.

Рис. 17 - Ликвидация портфеля из 100 000 акций ОАО «Лукойл» при N=20 с учетом импульса волатильности (с пропуском шагов, на которых торговля не ведется).

Таким образом, лучше видно, что при большем неприятии рисканаблюдаются заметные изломы траектории ликвидации портфеля между шагами из различных торговых дней. Другими словами, чем ближе новый торговый день, тем больший объем необходимо продать,т.е. неприятие к риску проявляется как внутри дня, так и между днями. Риск-нейтральному инвестору (А=0) безразлично, сколько времени проходит, поэтому он ликвидирует позицию равными долями в любом случае (постепенная ликвидация - см. 2.5.2 настоящей работы).

1 50

Еще по теме Учет «импульса волатильности»:

- Импульс к риску

- Глава 3. Реализация различных моделей волатильности для оценки кредитного дефолтного свопа

- ГЛАВА 22 Импульс к традиционным, хорошо знакомым инструментам и решениям

- I. ФАКТЫ И ВОПРОСЫ Первый импульс

- Проблемы контроля импульсов и выявленные предпочтения

- Опровержение мифа № 2 (о зависимости российского фондового рынка от мировых рынков, высокой волатильности).

- 23.3 Бухгалтерский учет учет капитальных и финансовых вложений; учет готовой продукции и ее реализации

- 24.3. Бухгалтерский учет учет фондов, резервов и займов; учет и анализ финансовых результатов и использования прибыли

- 22.3. Бухгалтерский учет учет производственных запасов; учет основных средств и нематериальных активов

- Учет продажи товаров в организациях розничной торговли: формы расчетов с покупателями, документальное оформление, расчет торговой наценки, синтетический и аналитический учет, определение и учет финансового результата от продажи товаров.