УПРАВЛІННЯ РИЗИКОМ ПРОЦЕНТНИХ СТАВОК

Разом із зростанням нестабільності процентних ставок, що мало місце у 1980-і роки, банки почали уважніше ставитися до підпадання під ризик, що пов’язаний з процентними ставками (так званий процентний ризик) і зумовлений невизначеністю доходів і прибутків через зміну процентних ставок.

Щоб зрозуміти, що являє собою процентний ризик, візьмімо знову для прикладу Перший національний банк, який має такий баланс:| Перший національний банк | |||

| Активи | Пасиви | ||

| Чутливі до процентної ставки | Чутливі до процентної ставки | ||

| активи | 20 млн. дол. | пасиви | 50 млн. дол. |

| Надані позики під змінні | Депозитні рахунки грошо- | ||

| ставки | BOTO ринку | ||

| Короткострокові цінні па- | Федеральні резервні | ||

| пери | фонди | ||

| Активи з незмінною ставкою | 80 млн. дол. | Пасиви з незмінною ставкою | 50 млн. дол. |

| Резерви | Чекові депозити | ||

| Довгострокові позики | Ощадні депозити | ||

| Довгострокові цінні папери | bgcolor=white>Довгострокові сертифікати | ||

| депозитів | |||

| Власний капітал | |||

Сума в 20 млн.

дол. є чутливою до процентних ставок, які часто змінюються (принаймні раз на рік), а 80 млн. дол. активів характеризуються фіксованими процентними ставками, що залишаються незмінними протягом тривалого періоду (більше року). В підрозділі «Пасиви» Перший національний банк має на 50 млн. дол. чутливих до процентних ставок зобов’язань і 50 млн. дол. зобов’язань з незмінними ставками. Припустімо, що процентні ставки зростають на 5 одиниць, скажімо, в середньому від 10 до 15 %. Доход від активів зросте на 1 млн. дол. (= 5 % ? 20 млн. дол. чутливих до процентних ставок активів), в той час як платежі по зобов’язаннях зростуть на 2,5 млн. дол. (= 5 % ? 50 млн. дол. чутливих до процентних ставок пасивів). Прибутки Першого національного банку тепер зменшаться на 1,5 млн. дол. (= 1 млн. дол. - 2,5 млн. дол.). З іншого боку, якщо процентні ставки зменшаться на 5 одиниць, то це веде до висновку, що прибутки Першого національного банку зростуть на 1,5 млн. дол. Цей приклад ілюструє таке твердження: якщо банк має більше чутливих до процентних ставок пасивів, ніж активів, то зростання процентних ставок зменшить прибутки банку, в той час як падіння процентних ставок, навпаки, збільшуватиме прибутки банку.Аналіз розриву та тривалості потоку платежів

Чутливість банківських прибутків до зміни процентних ставок можна безпосередньо виміряти, використовуючи аналіз розриву, при якому сума чутливих до процентної ставки пасивів віднімається від чутливих до ставки процента активів. У нашому прикладі ця різниця називається розривом і дорівнює -ЗО млн. дол. (= 20 млн. дол. - 50 млн. дол.). Помноживши розрив на зміну процентної ставки, отримаємо величину зміни прибутків банку. Наприклад, коли процентна ставка зросте на 5 одиниць, то зміна прибутку дорівнюватиме [5 % ? (-30 млн. дол.)], тобто становитиме -1,5 млн. дол.

Проведений вище аналіз називається «елементарним аналізом розриву», і його можна поглибити в двох напрямках. Зрозуміло, що не всі активи і пасиви з групи з незмінною ставкою мають однаковий строк погашення.

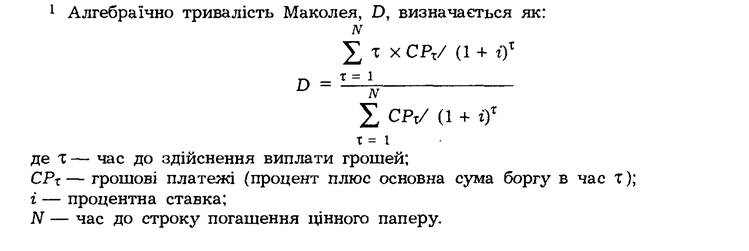

Перший напрям поглиблення аналізу називають «строково-кошовим підходом», який призначений для вимірювання розриву по декількох підінтервалах строків погашення, що називають «кошами», або «групами погашення». Цей напрям дозволяє обчислити ефект зміни процентної ставки протягом багаторічного періоду.Другий спосіб поглиблення аналізу називають «стандартизованим аналізом розриву», який пояснює різні рівні чутливості до процентної ставки різних активів і пасивів. Альтернативний метод вимірювання процентного ризику називають аналізом тривалості потоку платежів. Він досліджує чутливість ринкової вартості сумарних активів і пасивів банку до змін в процентних ставках. Аналіз тривалості потоку платежів грунтується на концепції Маколея про тривалість, яка вимірює середній строк життя потоку платежів на цінний папір 1. Значення концепції тривалості потоку платежів полягає в тому, що вона забезпечує наближене значення чутливості ринкової вартості цінного паперу до зміни його процентної ставки:

Процент зміни ринкової вартості цінного паперу ≈ -(значення зміни процентної ставки) ? (тривалість потоку платежів у роках),

де знак ≈ означає наближено рівний.

*

Аналіз тривалості потоку платежів використовує порівняння середньої тривалості потоку платежів по активах банку з середньою тривалістю — по його пасивах. Повертаючись до нашого прикладу з Першим національним банком, припустімо, що в розглянутому вище балансі середня тривалість активів дорівнює п’ять років (тобто п’ять років становлять середній час надходження потоку платежів), в той час як середня тривалість пасивів банку — три роки. При збільшенні процентної ставки на 5 % ринкова вартість активів банку падає на 25 % (= -5 % ? 5років), а ринкова вартість його зобов’язань зменшується на 15 % (= -5 % ? 3 роки). Кінцевий результат полягає в тому, що власний капітал (ринкова вартість активів мінус пасиви) зменшилась на 10 % від загальної початкової вартості активів.

Цей результат можна прямо обчислити так: -[процент зміни процентної ставки] ? [тривалість активів мінус тривалість пасивів], тобто, -10 % = -5 ? (5 - 3). Аналогічно зменшення процентних ставок на 5 % збільшить власний капітал Першого національного банку на 10 % від загальної вартості активів.Як свідчить наш приклад і аналізи розриву та тривалості потоку платежів, Перший національний банк втратить від зростання процентних ставок, але виграє від їх падіння. Аналіз тривалості потоку платежів і розриву дозволяє банківському менеджеру визначити рівень залежності банку від процентного ризику.

Стратегії управління процентним ризиком

Наприклад, керуюча банком Бренда провела аналіз тривалості потоку платежів та розриву для Першого національного банку і тепер повинна вибрати одну з альтернативних стратегій. Якщо менеджер Бренда твердо переконана, що в майбутньому процентні ставки зменшаться, то, можливо, вона не здійснюватиме жодних заходів, бо знає, що банк має більше чутливих до процентних ставок зобов’язань, ніж активів. Тому банк матиме вигоду з очікуваного падіння процентних ставок. Проте Бренда також усвідомлює, що Перший національний банк підпадає під значний процентний ризик, бо завжди існує ймовірність того, що процентні ставки зростуть, а не впадуть. Бренда, можливо, спробує скоротити тривалість банківських активів шляхом збільшення їхньої чутливості до процентної ставки або, навпаки, продовжить тривалість зобов’язань. Після здійснення цих пристосувань активів та пасивів на банк менше впливатимуть коливання процентних ставок.

Однією з проблем зменшення Першим національним банком процентного ризику за рахунок зміни балансу є досить висока вартість проведення даної операції в короткостроковому періоді. Банк може мати активи і пасиви різної тривалості через помилки власної експертизи. Тому розроблено фінансові інструменти, які допомагають банкам набагато простіше керувати процентними ризиками. «Обмінна операція з процентними ставками», що вперше з’явилася на ринку єврооблігацій у 1981 р., є прикладом такого фінансового інструменту. Обмінна операція з процентними ставками дає змогу фінансовому інституту, що володіє чутливішими до процентних ставок активами, ніж пасивами, «обміняти» потоки платежів з іншим фінансовим інститутом, який має зобов’язання, чутливіші до процентних ставок, ніж активи. Отже, тим самим зменшується процентний ризик для обох сторін (див. вставку 9.3). Ця угода вигідна тому, що вона не вимагає від жодного фінансового інституту зміни балансу. Таким чином, обміни процентних ставок є відносно дешевим способом зменшення процентного ризику.

Банки можуть також використовувати фінансові ф’ючерсні ринки і ринок опціонів для боргових інструментів з метою зменшення процентного ризику через хедж. Функціонування цих ринків детальніше проаналізовано у розділі 13. Хоча фінансові ф’ючерсні ринки і ринки опціонів для боргових інструментів мають ту перевагу, що вони знижують мінові витрати у порівнянні з ринками, на яких відбувається обмін процентними ставками, вони мають важливий недолік: угоди на цих ринках стандартизовані, що не дозволяє пристосовувати їх для конкретних потреб банку. Отже, обміни процентними ставками, фінансові ф’ючерси та опціони для боргових інструментів використовуються банками для управління їхнім процентним ризиком.

Еще по теме УПРАВЛІННЯ РИЗИКОМ ПРОЦЕНТНИХ СТАВОК:

- Суть і структура грошового ринку та механізм його функціонування

- 2.7. Доходи і видатки Державного бюджету

- § 5.3. Сучасні теорії міжнародних ф'ючерсних ринків

- Фінансовий механізм та його складові

- ФІНАНСОВІ РЕСУРСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

- Форми, типи, види та моделі підприємницької діяльності