ВИМІРЮВАННЯ ГРОШЕЙ

Визначення грошей як того, що здебільшого приймається в оплату за товари і послуги, говорить нам, що гроші визначаються поведінкою людей. Гроші робить активом те, що люди вважають: їх прийматимуть інші, коли здійснюються платежі.

Як ми бачили, багато різних активів виконувало цю роль протягом століть — від золота до паперових грошей і аж до поточних рахунків. З цієї причини таке поведінкове визначення грошей не говорить нам точно, які активи у нашій економіці слід розглядати як гроші.Для того щоб вимірювати гроші, нам потрібне чітке визначення, які саме активи слід розглядати як гроші. Існує два способи отримання чіткого означення грошей: теоретичний підхід і емпіричний підхід.

Теоретичне і емпіричне означення грошей

Теоретичний підхід визначає гроші через застосування економічної теорії для розв’язання питання, які активи слід вважати грішми. Як ми бачили, визначальною рисою грошей є те, що їх використовують як засіб обміну. Таким чином, теоретичний підхід зосереджується на цьому аспекті і передбачає, що тільки ті активи, які чітко виступають як засіб обміну, належать до пропозиції грошей. Готівка, вклади на поточних рахунках і дорожні чеки — усі вони використовуються для оплати товарів і послуг і вочевидь функціонують як засіб обміну. Теоретичний підхід виходить з того, що показник пропозиції грошей повинен містити тільки ці активи.

Теоретичний підхід, на жаль, не такий чіткий, як би хотілося. Інші активи, крім перерахованих, також функціонують значною мірою як засіб обміну. Проте вони не мають такої абсолютної ліквідності, як готівка і вклади на поточних рахунках. Клієнти брокерських фірм, наприклад, можуть виписувати чеки на вартість цінних паперів, що управляються для них фірмою. (Оскільки часто існують обмеження на право виписування чеків, наприклад, мінімальна сума, на яку можна виписати чек, то не ясно, чи ці рахунки дійсно функціонують як засіб обміну).

Так само існують інші активи (ощадні рахунки в банках), які можна швидко перетворити у готівку без значних втрат вартості.З фінансових новин

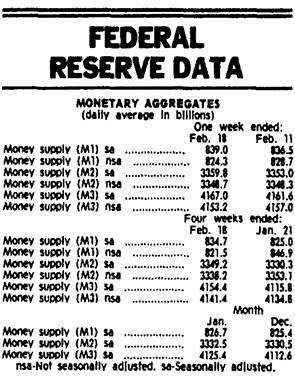

Грошові агрегати

Дані про грошові агрегати ФРС (МІ, М2 і М3) публікуються щоп’ятниці. В газеті “Wall Street Journal” ці дані містяться у стовпці “Federal Reserve Data”, приклад з якого вміщено праворуч.

Перший стовпець цифр показує, що пропозиція грошей (Ml) в середньому становила 839,0 млрд. дол. за тиждень, що закінчувався 18 лютого 1991 р. Дві букви “sa” для цього стовпця означають, що дані скориговані, тобто сезонні коливання, зокрема ті, що пов’язані із закупками на Різдво, в цих даних згладжені.

Джерело: Wall Street Journal (Friday, March 1, 1991).

Ця двозначність, що властива теоретичному підходу у визначенні того, який актив слід віднести до грошей, привела багатьох економістів до пропозиції: гроші варто визначати через більш емпіричний підхід. Іншими словами, рішення, що називати грішми, має грунтуватися на тому, який показник грошей спрацьовує найкраще у передбаченні динаміки змінних, яку хочуть пояснити за допомогою грошей. Наприклад, можна подивитися, який показник грошей найкраще спрацьовує при прогнозуванні темпу інфляції або ділового циклу. Далі офіційно визначити цей показник як найкращий, якому віддається перевага при визначенні пропозиції грошей. На жаль, емпіричний досвід щодо того, який показник грошей найкращий, суперечливий. Показник, за допомогою якого отримують непогані прогнози в один період, може не спрацювати в другому. Показник грошей, що застосовується в прогнозах інфляції, можливо, не буде найкращим для ділового циклу.

Як бачимо, жодний підхід до вибору точного визначення грошей не є повністю задовільним. Теоретичний підхід недостатньо конкретний, щоб сказати нам, які активи слід включати або виключати з відповідного показника грошей. Емпіричний підхід стикається з труднощами, адже досвід, на якому грунтується встановлення привілейованого найточнішого показника грошей, є суперечливим.

Проте навіть тоді, коли цей досвід був би іншим, ми не можемо бути впевнені, що показник, який добре спрацював у минулому, спрацює добре і в майбутньому. Непевність у питанні точного визначення грошей спричиняє не зовсім задовільний стан справ у цій сфері. Творцям економічної політики, що відповідальні за управління економікою, потрібно чітко знати, які компоненти пропозиції грошей існують. Інакше ці державотворці не зможуть проводити політику контролю над грошима.Грошові агрегати Федеральної резервної системи

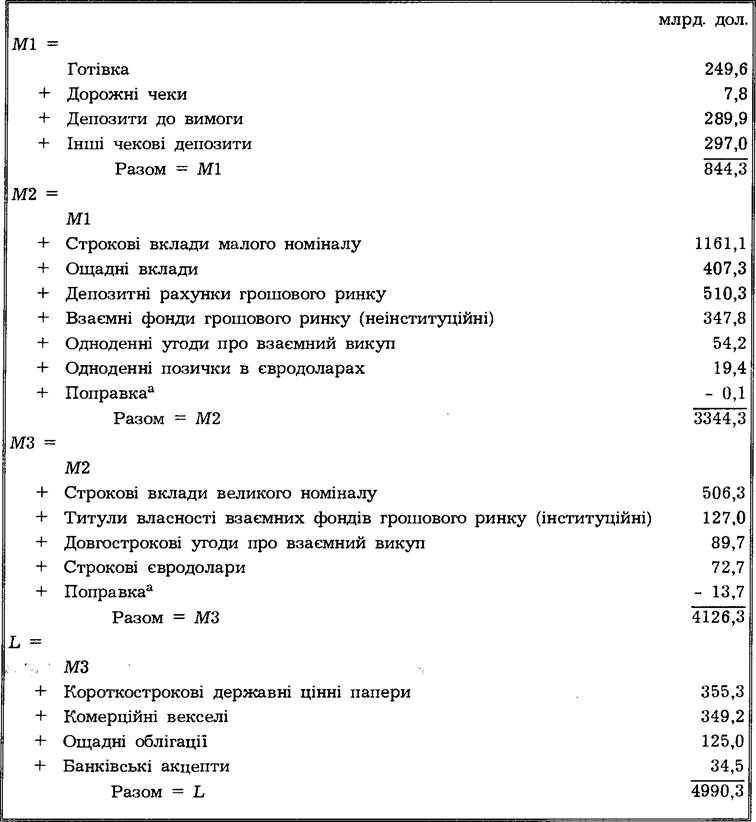

Федеральна резервна система (ФРС), що є центральною владою у банківській справі і відповідає за монетарну політику в США, провела багато досліджень у сфері визначення грошей. Ця проблема стала особливо важливою, бо значні фінансові інновації створили нові типи активів, які можна віднести до грошей. З 1980 р. ФРС видозмінювала визначення грошей декілька разів і встановила показники пропозиції грошей, які відомі як грошові агрегати (таблиця 2.2). (Активи, що перераховані в таблиці 2.2, детальніше описано у розділі 3).

Найвужче визначення грошей, яке повідомляє ФРС, є МІ. Це визначення відповідає тому, що пропонується теоретичним підходом, і містить в собі готівку, вклади на поточних рахунках та дорожні чеки. Ці активи, безперечно, є грішми, бо вони безпосередньо можуть використовуватися як засіб обміну. До середини 70-х років тільки комерційним банкам дозволялося відкривати поточні рахунки і не дозволялося сплачувати по них будь-який процент. Завдяки фінансовим інноваціям (аналізується докладніше у розділі 13) державне регулювання змінилося таким чином, що іншим видам банків, таким, як ощадні і позичкові асоціації, взаємні ощадні банки і кредитні спілки, надано права відкривати поточні (чекові) рахунки. Крім того, банківські інституції можуть відкривати інші чекові депозити, такі, як нау-ра- хунки (обігові накази про вилучення), супер-нау-рахунки і ATS (рахунки автоматичного перерахування грошей), по яких дійсно виплачуються проценти. У таблиці 2.2 перелічені активи, що містяться у грошових агрегатах.

І безстрокові вклади (поточні рахунки, по яких не виплачується процент), і інші чекові депозити містяться у показнику МІ.Грошовий агрегат М2 додає до Ml такі активи, що мають риси виписки чеків (депозитні рахунки грошового ринку і взаємні фонди грошового ринку) та інші активи (строкові депозити малого номіналу, ощадні депозити, одноденні угоди про взаємний викуп і одноденні позички в євродоларах), що мають виняткову ліквідність, бо можуть перетворитися у готівку дуже швидко за дуже незначних втрат вартості.

Грошовий агрегат М3 додає до М2 активи з трохи меншою ліквідністю, такі, як строкові вклади великого номіналу, довгострокові угоди про взаємний викуп, строкові євродолари і інституційні титули власності взаємних фондів грошового ринку.

З 8-171

ТАБЛИЦЯ 2.2

Показники грошових агрегатів: грудень 1990 р.

Джерело: Board of Governors of the Federal Reserve System, “Money Stock Revisions”, February, 1991.

a Поправка з метою уникнення подвійного рахунку. Наприклад, для М2 поправка віднімає одноденні угоди про взаємний викуп та євродолари, якими володіють взаємні фонди грошового ринку, що вже включили ці суми у баланси взаємних фондів грошового ринку.

Останнім показником є L, який насправді є не показником грошей, а радше вимірником високоліквідних активів. Даний показник додає до М3 декілька видів цінних паперів, зокрема високоліквідні облігації, такі, як короткострокові цінні папери Державної скарбниці, комерційні векселі, ощадні облігації та банківські акцепти.

Оскільки ми не можемо бути впевненими, який із грошових агрегатів є найточніший як справжній вимірник грошей, то буде логічним поцікавитися, наскільки взаємопов’язано змінюються ці агрегати стосовно один до одного. Якщо вони змінюються разом, тоді використання одного грошового агрегату для вироблення економічної політики матиме такі ж наслідки, як і використання іншого. Проте той факт, що ми не впевнені у придатності відповідного визначення грошей (для прийняття певного політичного рішення), не такий важливий. З другого боку, якщо грошові агрегати не змінюються разом і в одному напрямі, тоді те, що один грошовий агрегат свідчить про поведінку «грошей», може цілком відрізнятися від того, що свідчитиме інший грошовий агрегат. Суперечлива і протилежна динаміка агрегатів може подавати заплутану ситуацію розвитку подій в економіці і зробить для творців економічної політики вибір правил одного курсу дій надто важкою справою.

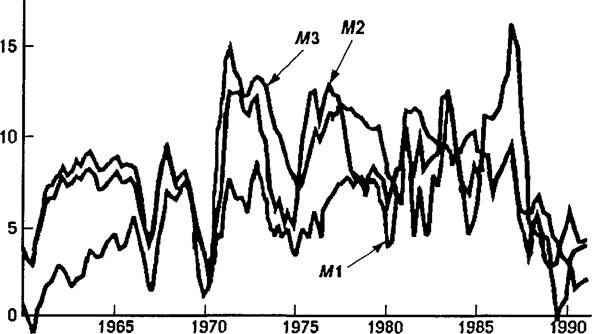

На графіку 2.1 зображено темпи зростання Ml, М2 та М3 протягом 1960—1990 рр. Темпи зростання цих трьох грошових агрегатів справді демонструють певну властивість змінюватися разом. Час піднесення і падіння цих агрегатів приблизно однаковий, і всі вони показують вищі темпи зростання у середньому у 1970-і роки, ніж у 1960-і, і падіння наприкінці 1980-х років.

Однак існує декілька разючих розходжень у динаміці цих агрегатів. Відповідно до МІ, темп зростання грошей не прискорювався з 1968 р., коли він був в інтервалі від 6 % до 7 %, до 1971 р., коли він перебував на такому ж рівні. Проте у цьому ж періоді агрегати М2 і М3 розповідають нам іншу історію. Вони демонструють значне прискорення темпу зростання грошей з інтервалу 8—10 % до інтервалу 12—15 %. Тоді як темп зростання Ml фактично збільшився з 1971 р. до 1987 р., темпи зростання М2 та М3 у цьому ж періоді демонстрували спадну тенденцію. Отже, різні грошові агрегати розповідають нам дуже відмінну історію про курс монетарної політики з 1970-х по 1980-і роки.

З даних таблиці 2.1 можна побачити, що отримання однозначного правильного визначення грошей видається надто важливим. І ось чому має неабияке значення те, який саме грошовий агрегат політики і економісти вибирають як точний показник грошей.

Гроші як зважені агрегати

Вимірники пропозиції грошей, що перераховані у таблиці 2.2, забезпечують чорно-біле, тобто однозначне рішення щодо питання, чи актив

З*

Темп зростання кількості грошей (% — щорічний темп)

Графік 2.1. Темпи зростання трьох грошових агрегатів: 1960—1990 рр.

Джерела: Federal Reserve Bulletin and Citibase databank.

є грішми і чи його слід повністю включати або не включати взагалі. Проте ця відмінність не завжди така чітка. Оскільки всі активи характеризуються певним ступенем «грошовості», тобто певним ступенем ліквідності, можна стверджувати, що певна частка кожного активу функціонує як гроші. Наприклад, ступінь грошовості у фондах грошового ринку, що дозволяє виписувати чеки з певним обмеженням щодо вашої суми, може тлумачитися як 60 %, тоді як вклад на ощадний рахунок розглядається як гроші на 40 %. Тоді можна визначити пропозицію грошей, враховуючи не лише компоненти МІ, але також і 60 % фондів грошового ринку і 40 % ощадних депозитів:

Ml + 0,60 (фонди грошового ринку) + 0,40 (ощадні депозити).

Вимірник пропозиції грошей, для розрахунку якого застосовується вище описаний підхід, називається зваженим грошовим агрегатом, бо кожний актив отримує різну вагу (наприклад, 1 для МІ, 0,60 для фондів грошового ринку і 0,40 для ощадних депозитів), коли їх підсумовують. Дослідження ФРС укупі з іншими дослідженнями, в тому числі і з нашими, дозволили розробити показники грошей, що, здається, прогнозують інфляцію і ділові цикли трохи краще, ніж традиційні показники [VI]. Тільки час покаже, наскільки успішними в майбутньому будуть грошові агрегати, що створені за цим підходом.

Еще по теме ВИМІРЮВАННЯ ГРОШЕЙ:

- 2.1. Сутність фінансів, їх функція та роль

- Національний банк України та його функції

- Попит і пропозиція грошей. Грошово-кредитний мультиплікатор

- ТЕСТОВІ ЗАВДАННЯ

- Сукупний попит

- ІНВЕСТИЦІЇ В АСОЦІЙОВАНІ ПІДПРИЄМСТВА

- 18. Норма і маса прибутку. Фактори що впливають на норму прибутку.

- 3. КОНСОЛІДОВАНА ФІНАНСОВА ЗВІТНІСТЬ

- Етапи становлення і розвитку економічної думки в суспільстві. Сучасні економічні теорії

- ФІНАНСОВІ РЕСУРСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ