Ефективність зовнішньоекономічних відносин

Для того, щоб визначити ефективність зовнішньоекономічних відносин, потрібно визначити ступінь інтернаціоналізації господарської діяльності тієї чи іншої країни, а також міру участі національного господарства в міжнародному поділі праці.

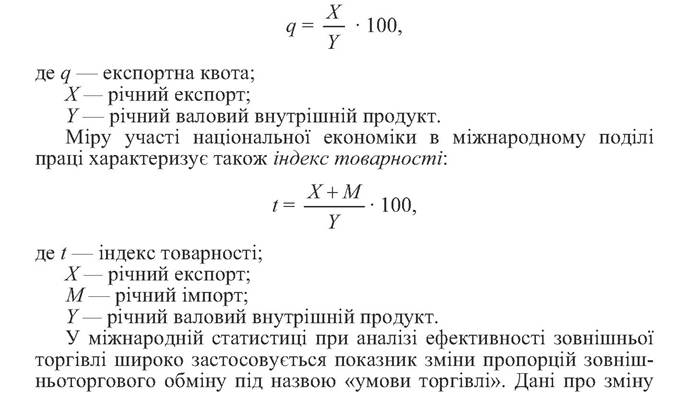

Для визначення ступеня інтернаціоналізації господарської діяльності використовується показник «експортної квоти виробництва», який фіксує частку продукції, що виготовлена на експорт:

цього показника періодично публікуються в економічних виданнях ООН. Умова торгівлі — це співвідношення індексів експортних та імпортних цін країни. Зміни показника пов’язані з рухом цін на експортовану та імпортовану продукцію і в кінцевому рахунку залежать від структури експорту та імпорту. Наприклад, випереджаюче зростання цін на імпортовану продукцію в порівнянні з експортом може відбуватися у випадку намагання компенсувати втрати експортної виручки і призводить до зростання вивозу сировини і палива, що суттєво погіршує «умови торгівлі».

Обсяг зовнішньої торгівлі окремої країни вимірюється показником торгового обороту, який обчислюється за такою схемою:

Торговий оборот = Вартість експорту + Вартість імпорту.

Ефективність (результативність) зовнішньоекономічних відносин знаходить безпосередній вираз в балансах міжнародних розрахунків, який є співвідношенням грошових вимог та зобов’язань, надходжень та платежів однієї країни по відношенню до інших країн за певний проміжок часу (рік, квартал, місяць). Розрізняють два основних види балансів — платіжний та розрахунковий.

Платіжний баланс включає в себе три основних розділи, а саме: торговий баланс, баланс послуг та некомерційних платежів, баланс руху капіталів та кредиторів.

Торговий баланс — це різниця вартості експорту та імпорту або так званий чистий експорт:

Чистий експорт = Вартість експорту - Вартість імпорту.

Слід зауважити, що до платіжного балансу відносять тільки ту частину торгового балансу, по якій платежі фактично здійснені або повинні бути негайно погашені. Ця обставина важлива тому, що поряд із зазначеними платежами існують відстрочені платежі та зобов’язання, які породжені продажем товарів у кредит. Тому та частина обсягів зовнішньої торгівлі, що не оплачується у поточному році, включається в окремий торговий баланс, а він, у свою чергу, — в розрахунковий баланс.

Різниця між обсягами експорту та імпорту складає сальдо торгового балансу. Сальдо може бути позитивним і негативним. У першому випадку баланс буде активним (вартість експорту перевищує вартість імпорту), в другому — пасивним (вартість імпорту перевищує вартість експорту). Якщо баланс буде пасивним, чистий експорт буде із знаком «мінус», що змушує віднімати його від платіжного балансу.

Баланс послуг та некомерційних платежів включає платежі та надходження від транспорту, страхування, зв’язку, туризму, споживчі перекази трудових коштів (заробітна плата, спадщина, пенсії, стипендії). Усі ці статті отримали назву «невидимих операцій». їх обсяг в країнах Організації економічного співробітництва і розвитку становить приблизно 160 млрд дол. на рік або 40—50 % надходжень поточного балансу. Наприклад, міжнародний туризм забезпечує Іспанії 40 %, а Португалії — 25 % валютних надходжень. Канада отримує від туризму іноді більше валюти, ніж від експорту пшениці. Грошові перекази громадян, які тимчасово працюють за кордоном, складають значну частину валютних надходжень у економіку багатьох країн. Японія, Італія та ФРН поповнюють валютні фонди за рахунок перебування військ США на їх територіях.

Торговий баланс та баланс «невидимих операцій» утворюють баланс поточних операцій (поточний платіжний баланс).

Баланс руху капіталів та кредитів відбиває, з одного боку, надходження закордонних інвестицій та позик, а з другого — надання кредитів та здійснення капіталовкладень в інших країнах.

Адже відомо, що за умов глибокої інтернаціоналізації виробництва звичайним явищем економічного життя є вивіз капіталу у підприємницькій формі (прямі та портфельні інвестиції) та експорт капіталу у позичковій формі (надання позик, кредитів); отримання короткострокових авуарів (тобто цінні папери, чеки, векселі, перекази тощо).Баланс розрахунків по цих операціях доповнює баланс поточних операцій та складає в сукупності платіжний баланс країни.

На відміну від платіжного, існує розрахунковий баланс. Він характеризується співвідношенням вимог та зобов’язань країни до інших країн на певну дату (наприклад, на початок року) або за певний період.

Активне сальдо розрахункового балансу показує, на яку величину сума здійснених країною зарубіжних інвестицій, надання кредитів перевищує суму погашеної заборгованості іноземним кредиторам. Пасивне сальдо показує, на яку величину сума погашеної заборгованості перевищує суму здійснених інвестицій і кредитів.

Таким чином, сальдо розрахункового балансу на певну дату характеризує позицію країни як кредитора або боржника.

5.

Еще по теме Ефективність зовнішньоекономічних відносин:

- Тема 1. Зовнішньоекономічна діяльність суб'єктів ринкових відносин

- Розділ 13. Фінансова діяльність суб'єктів підприємництва у сфері зовнішньоекономічних відносин

- 16. Структура економічних відносин. Соціально-економічні відносини.

- 1. Продуктивні сили та виробничі відносини. Діалектика взаємодії продуктивних сил та виробничих відносин.

- § 5. Зовнішньоекономічна політика. Інструменти торгових обмежень

- § 6. Зовнішньоекономічна безпека

- Регулювання зовнішньоекономічних зв’язків

- 5. Ефективність суспільного виробництва та її визначення

- Ефективність і справедливість

- Економічна ефективність суспільного виробництва

- 7. Суспільна ефективність олігополії

- Економічна ефективність суспільного виробництва, її показники

- Зовнішньоекономічна діяльність. Лекції,

- 38. Економічна ефективність діяльності підприємства. Рентабельність виробництва.