Фінансова система держави

Фінанси - це сукупність специфічних грошових відносин, пов'язаних із формуванням, розподілом, перерозподілом і використанням централізованих та децентралізованих фондів грошових коштів із метою вирішення економічних, соціальних і політичних завдань.

Суб'єктами фінансових відносин є держава, підприємства, організації та фізичні особи.

Основним об'єктом фінансових відносин є валовий внутрішній продукт.

Характерними рисами фінансів є такі.

1. Фінансові відносини мають грошову форму. Реальний рух грошей є обов'язковою умовою виникнення й існування фінансів, проте хоча всі фінансові відносини є грошовими не всі грошові відносини можна вважати фінансовими,. Грошові відносини за своїм змістом і складом є значно ширшими за фінансові. Наприклад, грошовий обіг, реалізація товарів через торговельну мережу, кредит і ціноутворення опираються на використання грошей як загального еквівалента, проте не виражають фінансових відносин.

2. Фінансові відносини мають розподільчий (нееквівалентний) характер. Саме за допомогою фінансів здійснюються розподіл і перерозподіл вартості валового внутрішнього продукту, тобто за їх допомогою у складі виручки від реалізації відбувається виокремлення коштів для відшкодування матеріальних витрат, фонду оплати праці, амортизаційних відрахувань тощо. Через податки й обов'язкові збори у розпорядження держави вилучається частина доходів суб'єктів господарювання та населення.

3. Фінансові відносини завжди пов'язані з формуванням та використанням фінансових ресурсів, тобто грошових коштів, які утворюються в процесі розподілу та перерозподілу валового внутрішнього продукту.

Значення фінансів для функціонування економічної системи відображають їх функції - розподільча, контрольна та стимулююча.

Розподільчу функцію пов'язано з розподілом і перерозподілом валового внутрішнього продукту, формуванням і використанням централізованих та децентралізованих фондів грошових ресурсів.

Процес розподілу ВВП має дві стадії - первинний і вторинний розподіл. Останній ще називають перерозподілом.

На першій стадії створений у сфері матеріального виробництва ВВП розподіляється на такі частини, як амортизаційні відрахування та факторні доходи. Амортизаційні відрахування йдуть на відновлення використаного основного капіталу. Факторні доходи отримують суб'єкти, які брали участь у створенні ВВП: працівники сфери матеріального виробництва - у формі заробітної плати, підприємства - у формі прибутку, власники грошового капіталу - у формі позичкового проценту, власники природних ресурсів - у формі ренти тощо.

Вторинний розподіл відбувається у формі перерозподілу первинних доходів на користь працівників бюджетного сектору економіки, що надає безоплатні послуги, та соціально незахищених верств населення. У результаті утворюються вторинні доходи (соціальні трансферти, заробітна плата працівників бюджетного сектору економіки, зокрема сфери державного управління, національної оборони, правоохоронних органів, науки, освіти, охорони здоров'я тощо). Механізм перерозподілу охоплює такі офіційні канали, як держбюджет, ціни, пільги, соціальне страхування та благодійність. Крім того, перерозподіл доходів може здійснюватися через тіньові канали шляхом скоєння кримінальних злочинів (рекет, вимагання, хабарництво, крадіжки, шахрайство тощо).

Контрольна функція фінансів зумовлюється об'єктивно притаманною їм здатністю кількісно відображати рух фінансових ресурсів і забезпечувати контроль за дотриманням пропорцій у розподілі ВВП, правильністю формування, розподілу та використання фінансових ресурсів держави та суб'єктів господарювання. На практиці вона реалізується у діяльності системи державних органів, які здійснюють фінансовий контроль. В Україні до таких належать Міністерство фінансів, Рахункова палата, Державна казначейська служба, Державна фіскальна служба, Державна служба фінансового моніторингу, Державна аудиторська служба, Департамент фінансового контролю та моніторингу способу життя Національного агентства з питань запобігання корупції та деякі інші.

Фінансовий контроль здійснюється на підставі інформації, джерелом якої є фінансова звітність, тобто така бухгалтерська звітність, що містить дані про фінансовий стан, результати діяльності та рух грошових коштів суб'єктів господарювання.

Стимулюючу функцію пов'язано з використанням фінансів як інструменту економічного стимулювання, що може суттєво впливати на розвиток виробництва й підвищення його ефективності, наприклад шляхом установлення фінансових пільг або застосування фінансових санкцій.

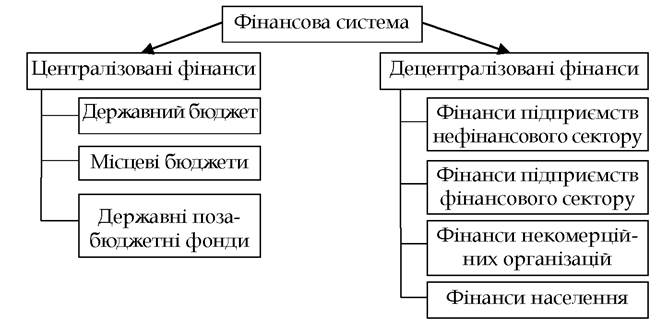

Фінансова система - це сукупність фінансових відносин та інститутів, що регулюють ці відносини.

Структуру фінансової системи показано на рис. 10.1.

Рисунок 10.1 - Структура фінансової системи

Централізовані фінанси концентруються у бюджетах і державних позабюджетних фондах і формують державні фінанси.

Бюджетом називають план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади й органами місцевого

Тема 10. Фінанси та фінансова система самоврядування протягом бюджетного періоду. Докладніше система бюджетів України буде розглянута у наступній підтемі.

Позабюджетні фонди - грошові кошти держави, які мають цільове призначення й не входять до державного бюджету. Вони створюються за рахунок субсидій із бюджету, позик, спеціальних податків та зборів. Позабюджетні фонди розширюють можливості втручання держави в економіку, обминаючи бюджет, і можуть використовуватися як резерви, до яких уряд звертається в разі фінансових труднощів. В Україні існують такі позабюджетні фонди, як Пенсійний фонд і Фонд загальнообов'язкового державного соціального страхування.

Децентралізовані фінанси перебувають у розпорядженні:

- підприємств нефінансового сектору (основне джерело фінансових ресурсів - виручка від реалізації товарів або послуг);

- підприємств фінансового сектору, тобто установ банківської та парабанківської системи (джерела фінансових ресурсів залежать від виду діяльності кожної установи; наприклад, для банків це можуть бути депозитні внески, для страхових компаній та пенсійних фондів - страхові внески, для лізингових компаній - лізингові платежі, для факторингових компаній - комісійна винагорода тощо);

- некомерційних організацій, тобто громадських організацій, партій, благодійних фондів, релігійних общин тощо (основне джерело фінансових ресурсів - добровільні внески фізичних та юридичних осіб);

- населення (джерела фінансових ресурсів - різні види особистих доходів).

Усі ланки фінансової системи є взаємопов'язаними.

10.2.

Еще по теме Фінансова система держави:

- 1.2. Бюджет як основний фінансовий план держави

- Тема 9. Організація фінансових взаємовідносин підприємств з державою

- 1.3. Роль і місце бюджету в фінансово-кредитному механізмі держави

- Фінансова політика як складова економічної політики держави

- Фінансова безпека держави у системі економічної безпеки

- Фінансове право як наука та навчальна дисципліна в роки становлення радянської держави (20-ті - 30-ті роки ХХ ст.).

- Платіжна система як елемент кредитної системи держави

- Сутність фінансової системи держави та її організаційні основи.

- Бюджетна система держави та державний борг

- Механізм та системи забезпечення фінансової безпеки держави

- 1.5. Система цілей аграрної політики держави