Категоріальний апарат інституціональної теорії

Етимологічно виникнення інституціонального напрямку в економічній теорії можна виводити із «появи», застосування поняття «інститут». Так сталося в історії економічної думки, що ця понятійна абстракція набула сили домінуючої дефініції, яка дала назву та поштовх для формування цілого напрямку в економічній науці, оперування яким вважається більш природним у сучасному економіко-теоретичному лексиконі, ніж використання термінів «закон» чи «категорія».

Утилітарність слова «інститут» у сучасній політекономічній теорії та взагалі в літературі суспільного напрямку (від публіцистики до наукових публікацій) набула такого поширення, що, без сумніву, ускладнює спробу виходу на конструктивне визначення того, що, власне, може вважатись інститутом. Любов — інститут, сім’я — інститут, власність — інститут, організація — інститут, тіньова економіка — інститут, уже не кажучи про «інституціональні сектори економіки», «фінансові інститути» тощо. Можливо, сучасна заангажованість цього терміна й не викликає занепокоєння для лінгвістики, але потребує певного вивірення в рамках інституціональної теорії.Проте при тому, що категоріальний апарат інституціонального напрямку в економічній теорії складається з достатньо різноманітного інструментарію, ключовими категоріями в ньому слід виділити, скоріше, такі:

1) інститут;

2) права власності;

3) трансакційні витрати;

4) контрактні відносини;

5) ієрархія;

6) організація;

7) корпорація;

8) еволюційні зміни.

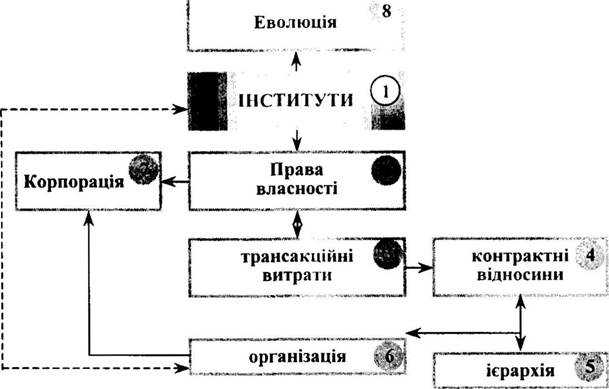

Навіть формальна спроба структурування вказаних категорій може дати підстави твердити про їх певну логічну взаємопідпо- рядкованість (рис. 7).

Природним у наведеній схемі є виділення терміна «інститути» як вихідного.

Серед багатьох його визначень, запропонованих різними течіями інституціоналізму, виберемо лише кілька:

• Т. Веблен: інститути — це «стійкі звичаї мислення, які характерні для великої спільноти людей» [35, с.

46];• Т. Парсонс: інститути — це «набори правил, які задані соціально» [151, с. 51];

• О. Уільямсон: «інституційне середовище — правила гри, що визначають контекст, в якому відбувається економічна діяльність» [202, с. 38];

• Д. Порт: «Інститути — це правила гри в суспільстві... створені людиною обмежувальні рамки, які організовують взаємовідносини між людьми... вони задають структуру спонукальних мотивів людської взаємодії» [136, с. 18];

• Д. Лафта: «Термін “інститут” можна використовувати для позначення тих організацій, в яких колективне існування не передбачає досягнення результату, який можна об’єктивно виміряти» [107, с. 28].

Рис. 7. Ключові категорії інституціональної парадигми

За всіх багатьох інших можливостей класичне визначення інституту зазвичай пов’язують з ім’ям теоретика інституціоналізму У. Гамільтона: «...інститут— це мовний символ для кращого опису групи суспільних звичаїв. Вони означають переважний та постійний спосіб мислення, який став звичкою для групи або звичаєм для народу... Інститути встановлюють межі та форми людської діяльності. Світ звичаїв та звичок, до якого ми пристосовуємо наше життя, являє собою переплетіння та безперервну тканину інститутів» [83, с. 234]. Не вважаємо таке визначення достатнім, однак, на наш погляд, воно більшою мірою, ніж інші, дозволяє виділити основні інституційні ознаки.

Перш за все інститут—- це «мовний символ». Численні автори справедливо відзначають багатоплановість цього терміна. Як уже підкреслювалося, під інститут можна підвести і державу, і сім’ю, і звичаї, і організації. 1 це, безумовно, правильно для більшості випадків, коли ставиться завдання виведення мікроявищ та процесів на макрорівень. Інстинкт — звичка — звичай — закон — лише деякі з ланцюжків приведення окремого до загального. За Дж. Ходжсоном [211, с. 44]: «Щоб побачити роль індивідуумів відносно інститутів, слід зосередитися на мікрорівні.

Розгляд же інституту як соціально сконструйованого інваріанта — або емер- жентної властивості — становить підґрунтя вивчення макроеко- номічної динаміки та поведінки».Далі, інститут— це «група суспільних звичаїв...». В інституціоналізмі терміни «інститут» та «інституція» часто різняться. При цьому під інституцією розуміють певні звички та звичаї, заведений у суспільстві ментальний порядок, тобто неписані правила, які формуються «знизу», від мікрорівня, а під інститутом— закріплення звичаїв та звичок на макрорівні у формі права та організації.

Принципово важливим у запропонованому У. Гамільтоном визначенні інституту є те, що він установлює «межі можливого» в діяльності економічних суб’єктів. «Причетність» до того або іншого інституту та обмеженість сфер людської діяльності виступає основою стратифікації та отримання особливих форм доходів. Цей фрагмент у визначенні інституту для політекономії є найбільш значущим, оскільки зміщує акценти з факторного (неокласичного) обгрунтування отримання специфікованих доходів (рента, прибуток, заробітна плата, підприємницький дохід) в напрямку їх інституціонального обгрунтування.

Нарешті, у визначенні, що розглядається, звертається увага на те, що «світ звичаїв та звичок...являє собою переплетіння та безперервну тканину інститутів». Тут під інститутом розуміється органічна єдність його форм, тобто об’єктивно дані для індивіда умови його існування — не тільки поряд з ним, але й поза ним.

З викладеного випливає, що за всіх можливостей у використанні терміна «інститут» разом з тим, напевне, можна сконцентрувати увагу на чотирьох ознаках інституту, які утворюють замкнене коло в його визначенні.

По-перше, у використанні поняття «інститут» опосередковано покладається логічна процедура виведення мікроявищ та процесів на макрорівень. Інститут завжди розглядається як результат соціалізації, суспільного визнання, незважаючи на те, чи визнається приватне — приватним, приватне — суспільним, суспільне — приватним або суспільне — суспільним.

По-друге, поняття «інститут» пов'язується з організаційним чи правовим оформленням забезпечених легітимністю явищ.

По-третє, і в економічному плані це головне, будь-який інститут— це сфера, а точніше, межі існування та підґрунтя отримання специфікованих, «вменених» форм доходу.

По-четверте, у будь-якому інституті ознака соціальності є домінуючою, але не позбавленою природних, психобіологічних засад. Будь-який з інститутів зі всією соціальною наповненістю тією самою мірою занурений до природних витоків, що і його носії. Без сумніву, зазначена особливість в інституціональному аналізі не виглядає прямолінійною. Так, Т. Веблен, вибравши інститути (замість інстинктів) інструментом свого аналізу, принципово ди- станціювався від впливового за його часів біологічного редукціо- нізму, підкреслюючи при цьому можливість адаптації інститутів до зміни середовища.

Визнаючи «інститут» як «стереотип думки», логічно відносити його до феноменів культури. На відміну від правил, які нав'язані ззовні, інститути в інтерпретації Т. Веблена є результатом «освоєння» цих правил індивідами. Введення таких інститутів у економічну теорію було покликано, на його думку, необхідністю подолати гедоністичні забобони економістів, які природу людини вважали як дещо задане та незмінне і тому -— для економічного аналізу — як фактор проміжний і в кінцевому підсумку «винесений за дужки». Для Веблена, навпаки, «економічна частка індивіда — це кумулятивний процес адаптації засобів до цілей, які самі кумулятивно змінюються в міру розвитку процесу. 1 сам індивід, і середовище його існування в кожний момент виступають продуктом такого процесу» [36, с. 112].

На рівні прикладного економічного аналізу ця різниця значною мірою стирається. Якою б не була природа інститутів, у реальному сучасному житті вони набирають форму правових норм, традицій, неформальних правил, культурних стереотипів. При цьому «старі» інституціоналісти більше спираються на культурні норми та традиції, наголошуючи, що інститути не стільки обмежують, скільки спрямовують, полегшують та заохочують людську діяльність. Хоч інститути можуть застарівати, набуваючи, за Вебленом, «архаїчного» та «церемоніального» характеру, у цілому вони створюють ту соціокультурну тканину, без якої діяльність людини неможлива: інститути формують зв’язки між людьми, стирають відмінності в індивідуальній поведінці та, що головне, роблять поведінку індивіда зрозумілою та передбачуваною для інших. На відміну від Т. Веблена та його послідовників, «нові» інституціоналісти розглядають інститути як переважно юридичні та неформальні норми, котрі утворюють рамки, обмеження для діяльності людини [145, с. 34].

Відзначаючи, що інституційні ознаки створюють «коло», маємо на увазі, що четверта й частково перша ознака (інстинкти, звички) вказують на психобіологічні коріння в методології інституціоналізму; власне, перша ознака (від звичок до ментальності) — на соціологічні, друга ознака (право) — на юридичні, третя («вменені» доходи) — на економічні засади.

У цьому сенсі здається поверховою критика інституціонально^ го напрямку через брак системності. Звичайно, коли його предметом вважається перетворення будь-якого явища або руху на формалізований, упорядкований процес з визначеною структурою відносин, ієрархією влади різних рівнів, дисципліною, правилами поведінки, на перший план висувається соціально-правова складова інституту. Це настільки доречно для політологічного дослідження, наскільки вузько для інституціонального напрямку в цілому. Продовжуючи, можна відзначити, що в принципі у будь-якій критиці головним все ж залишається питання не про зайве, а про недостатнє. Така очевидна всеосяжність предмета інституціоналізму має у своєму підґрунті, скоріше, тяжіння до системності, аніж «неправильну» методологію.

Знову повертаючись до наведеної структуризації поняття «інститут», слід зауважити, що в певному розумінні вона може бути вихідною в аналізі як загалом процесу інституціоналізації, так і у визначенні специфіки власне базисних економічних інститутів.

Під процесом інституціоналізації, очевидно, слід розуміти взаємообумовленість трьох його складових:

1) у короткостроковому періоді -— декларування на законодавчому рівні певних (писаних) правил та норм поведінки економічних суб’єктів;

2) у довгостроковому періоді — легітимація, суспільне їх визнання;

3) закріплення цього визнання в «неписаних» правилах та рамках індивідуальної та суспільної поведінки.

Уже ця довгострокова еволюційність становлення нових інститутів у перехідній економіці заперечує можливість очікування в короткостроковому періоді «революційних результатів» від їх імпорту.

З іншого боку, порівняння наведених у визначенні поняття інституту інституціональних рамок, у середовищі яких виявляється специфіка взаємодії економічних суб’єктів (і насамперед— можливості та межі отримання специфікованих доходів), уже в першому наближенні дає підстави для характеристики особливостей власне базисних економічних інститутів. Акцентуючи увагу на тому, що інститути — це певні рамки, які структурують взаємодію економічних суб’єктів, на думку Д. Ходжсона [211, с. 48], може йтися про формальні, неформальні, та спонтанні рамки економічної поведінки (табл. 1).

Таблиця 1

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ІНСТИТУЦІОНАЛЬНИХ РАМОК

| Критерії порівняння | Формальні рамки | Неформальні рамки | Спонтанні рамки |

| Структура | Правило | Правило чи норма | «Спільна стратегія» |

| Характер санкцій за невиконання наказів | Правові (адміністративна або кримінальна відповідальність) | Соціальні (остракізм, утрата репутації) | Санкцій немає |

| Де закріплені | Писане право | Неписане право | Інтуїція |

| Відносно кого діють | Усі індивіди | Дія обмежена рамками соціально однорідних груп або кола особисто знайомих людей | Ті, хто має достатню інформацію один про одного |

| Витрати на утримання рамок | Не залежать від учасників угоди і/або їх соціальної належності, визначаються лише ступенем ефективності державного втручання в процес специфікації і захисту прав власності | Мінімальні у випадку укладання угоди в рамках соціально однорідних груп або кола особисто знайомих людей, максимальні— в інших випадках | Немає— угода не оформлюється ані легальним, ані нелегальним способом |

| Сфери життєдіяльності за ступенем обмеженості рамками | Власність, праця, управління, влада | Влада, власність, управління, праця | Влада, управління, власність, праця |

З наведеної порівняльної характеристики інституціональних рамок випливає можливість виділення серед різноманіття економічних інститутів базисних. Під базисними економічними інститутами слід розуміти обмежені певними рамками, правилами та нормами особливі сфери соціальних відносин, належність до яких наділяє економічних суб’єктів стратифікованим статусом та виступає підгрунтям отримання специфікованих «вменених» доходів.

У контексті цього визначення висунемо припущення про наявність серед багатьох правил, норм, рамок, що регламентують економічну поведінку, чотирьох базисних економічних інститутів, взаємообумовленість яких формує інституційну підсистему економіки — власності, влади, управління, праці. Характеристика їх рефлексивних, парних та множинних взаємозв'язків загалом становить предмет праці, але вже тут потрібно звернути увагу на методологічні можливості їх визначення як базисних інститутів.

У теорії суспільно-економічної формації традиційним є віднесення праці в її структурованості на «прості моменти» до сфери продуктивних сил, власності — до виробничих відносин, які визначають зміст економічного базису, влада розглядається як суттєвий елемент надбудови; за управлінням закріплюється роль опосереднюваного моменту між виробничими відносинами і надбудовою (господарський механізм).

Зазначене місце основоположних структурних елементів економічної системи в рамках формаційного підходу в неявній формі констатує їхню різнопорядковість, різнорівневість, з одного боку, а з другого — належність до різних галузей суспільних наук. Так, власність традиційно виступає центральним поняттям права; влада є базисною категорією для політології; управління розгортається в комплекс дисциплін менеджменту. Віднесення праці і власності до економічного базису, а відповідно, до предмета політекономії також має обмежувальний характер: з нього, як правило, виключаються юридичні форми власності та техніко- організаційні прояви праці.

Подібні уявлення про місце власності, влади, управління, праці в структурі економічної системи, на наш погляд, збіднюють предмет теоретико-економічного дослідження. Скоріше за все, розгляд цих понять має виходити за межі поверхових інтерпретацій теорії суспільно-економічної формації в дусі триелементної схеми: продуктивні сили — виробничі відносини (економічний базис)— надбудова. Вихідною в теоретико-економічному дослідженні власності, влади, управління, праці повинна бути не констатація ступеня їхньої близькості до економічного базису (що заведено вважати ознакою віднесення до економічної категорії), а розгляд їх більш широко — як соціально-економічних інститутів. При цьому термінологічне заміщення «економічної категорії» на «інститут» не повинне сприйматися схоластичним нововведенням, і перш за все, тому що таке заміщення методологічно дозволяє «навести міст» від політекономічного до інституцій ного напряму в економічній теорії.

Власність, влада, управління, праця є інститутами, оскільки повною мірою характеризуються за допомогою визначених раніше інституційних ознак. Вони є економічними інститутами, оскільки розглядаються як відокремлені соціальними рамками сфери життєзабезпечення суб’єктів праці, власності, влади, управління. Вони є базисними економічними інститутами, бо виступають для їх носіїв підставою отримання «вменених» доходів, і саме функція «вменения», суспільного визнання та правового закріплення «справедливості» отримання чотирьох специфікованих типів доходів (прибутку, ренти, підприємницького доходу, заробітної плати) —- головне в правилах гри, які диктуються власністю, владою, управлінням, працею.

І в загальній теорії інститутів (як у «старому», так і в «нсоінс- титуціоналізмі»), і в характеристиці базисних економічних інститутів їх визначення через права власності (п. 2 рис. 7) є вихідним. Оскільки зміст цього базисного інституту (у його взаємозв’язку з іншими — владою, управлінням, працею) розглядається далі, звернемо увагу на методологічну специфіку дослідження прав власності, скориставшись аналізом цієї проблеми, запропонованим Р. Капелюшниковим [86, с. 17—28].

Своєрідність економічної теорії прав власності розкривається вже в розгорнутому визначенні її центрального поняття: права власності розуміються як санкціоновані поведінкові відносини між людьми, що виникають у зв’язку з існуванням благ і стосуються їх використання. Ці відносини визначають норми поведінки з приводу благ, що будь-яка особа повинна враховувати у своїх взаємодіях з іншими чи сплачувати компенсацію через їх недодержання.

У контексті цього визначення інституціональна теорія нрав власності достатньо збігається з ідеологією історичного матеріалізму. Разом з тим багато в чому цей підхід прямо протилежний підходу К. Маркса. Якщо в марксистській теорії проголошується примат виробництва, то в теорії прав власності загальним знаменником, під яким підводиться аналіз як виробничих, так і розподільних відносин, виявляється сфера обміну. У визначеному змісті це повернення до домарксистської традиції в розумінні суспільних відносин як результату взаємних обмінів (у А. Сміта наприклад). Контрактний погляд на суспільство не залишає місця таким надіндивідуальним суспільствам, як класи і соціальні групи. Воно розпадається на безліч максимізуючих корисність індивідуумів, які взаємодіють між собою за допомогою взаємовигідних, добровільних і здебільшого двосторонніх контрактів.

За рахунок того, що стандартна неокласична модель обміну та виробництва збагачується розглядом взаємозв'язку прав власності із системою стимулів та економічною поведінкою, відношення теорії прав власності до неокласичної ортодоксії виявляється двобічним. З одного боку, загальноприйнята техніка мікроекономічного аналізу повністю зберігається. З другого боку, як зазначає Р. Капелюш- ников, максимально враховуються особливості конкретного інсти- туціонального середовища, від яких неокласика абстрагується. Звідси випливає, що на противагу їй теорія прав власності пояснює реальні події в реальних суспільствах. Цей підхід можна характеризувати як реалістичний, тому що, за Р. Коузом, він покликаний вивчати «людину такою, якою вона є, котра діє в обмеженнях, що покладаються на неї реальними інститутами» [104, с. 18].

Достатньо своєрідним, на думку Р. Капелюшникова, слід вважати «методологічний індивідуалізм» теорії прав власності, який виявляється в тому, що організаційним структурам на кшталт фірми чи корпорації не надається жодного самостійного поведінко- вого значення. Вони розцінюються як юридичні функції. Діючою особою завжди визнається індивідуум та ніколи — організація. В організації не може бути жодних «своїх» цілей, вона є не більше ніж сума обмежень, в яких здійснюють цілеспрямовані дії окремі її члени: «організації не є живими об’єктами; вони являють собою чисті концептуальні артефакти, навіть коли наділяються правовим статусом індивідуумів. У кінцевому рахунку ми можемо робити що-небудь тільки відносно до чи для індивідуумів. Установи в цьому розумінні не повинні змішуватись із суто містичною практикою приписування людських характеристик організаціям чи групам» [86, с. 28—36].

Наведені висновки щодо економічної теорії прав власності набувають інституціонального змісту за умов її доповнення та суміщення з теорією трансакційних витрат (п. З рис. 7).

Концепцію трансакційних витрат було розроблено в працях Дж. Коммонса і Р. Коуза, які вперше сконцентрували увагу економічної теорії на проблемі трансакцій. Загальне розуміння транс- акційних витрат варіюється від вузьких визначень, що зв'язують дані витрати з окремими видами економічної діяльності, до широких, що підкреслюють інституціональну природу цього явища. Наприклад, Дж. Джоунс і С. Хілл визначають трансакційні витрати як витрати на переговори, моніторинг і укладання угоди, що дозволяють сторонам дійти згоди. У. Ніколсон розглядає екс- пліцитні трансакційні витрати у формі плати за послуги посередників і імпліцитні трансакційні витрати у формі витрат пошуку і збирання інформації. Існує і розуміння трансакційних витрат як психологічних витрат ухвалення рішення і висновки самої угоди [116, с. 79—81].

Основоположником сучасної теорії трансакційних витрат по праву вважається О. Уільямсон. Для пояснення своєї концепції він використовує ознаки обмеженої раціональності й опортунізму. Дані ознаки необхідні йому для обґрунтування центрального питання теорії трансакційних витрат — «виробляти чи купувати». (Фірма відмовляється придбати товар на користь власного виробництва, коли витрати виробництва нижчі за витрати придбання на ринку і коли фірма не впевнена, що вимоги контракту купівлі будуть дотримані продавцем.) Він також підтримує погляд, що в трансакційних витратах слід виділяти дві складові.

Трансакційні витрати — це, по-перше, ex ante витрати, пов’язані зі складанням проекту договору, веденням переговорів і забезпеченням гарантій угоди, і, по-друге, ex post витрати, пов’язані з неефективною адаптацією і коригуванням договору, які виникають, коли реалізація контракту збивається з установленого курсу в результаті прорахунків у договорі, помилок, недоглядів і непередбачених зовнішніх впливів, а також витрати на керування економічною системою.

Різноманітність підходів до аналізу трансакційних витрат служить об’єктом жорсткої критики. Наприклад, М. Олсон вважає, що в наш час існує дуже багато «шкіл трансакційних витрат», які надто вільно поводяться з даним терміном. Він пише, що дуже багато економістів змішують в одну купу всі вади ринку під абстрактною назвою «трансакційні витрати» [146, с. 64].

Отже, можна констатувати, що на сьогоднішній день не існує як єдиного розуміння трансакційних витрат, так і їх трактування в контексті неокласичного напрямку. Одні визначення трансакційних витрат надто розпливчасті, інші заміняють уже існуючі в неокласичній теорії категорії. Наприклад, поняття витрат інформації посідає своє місце в неокласичній доктрині передусім завдяки Дж. Стіглеру, тому таке «кровозмішення» трансакційних витрат з інформаційними не є коректним.

За всієї невизначеності підходів до трактування змісту трансакційних витрат, методологічна цінність використання цього по- нятгя полягає в можливості розмежувати ринкові та ієрархічні відносини (ринок та організацію в Коузовому баченні природи фірми), з одного боку, а з другого (вже в трактуванні О. Уільям- сона) — через знаходження єдиного для них підґрунтя (контрактні відносини) «вийти» на позасуб’єктність, «суб’єктне неіснуван- ня» феномену організації.

Під контрактом (п. 4 рис. 7) О. Уільямсон [202, с. 688—689] розуміє угоду між покупцем і постачальником, в якому умови обміну визначаються трьома факторами: ціною, специфічністю активів і гарантіями. (При цьому кількість, якість товарів чи послуг, тривалість контракту беруться як уже визначені.)

Контракти є неповними, якщо, по-перше, не можна передбачати всі непередбачені обставини, що матимуть до них стосунок у майбутньому; по-друге, деталі деяких з останніх неясні; по-третє, не можна досягти єдиної думки про природу майбутніх непередбачених обставин; по-четверте, неможливо дійти єдиного і повного розуміння характеру адекватних адаптацій до майбутніх непередбачених обставин; по-п’яте, сторони не можуть досягти єдиного розуміння щодо характеру непередбачених обставин; по-шосте, сторони не можуть досягти згоди в тому, чи відповідають використовувані заходи адаптації виниклим і раніше непередбаченим обставинам; і, по-сьоме, навіть якщо сторони можуть досягти повної згоди з питань як про характер виниклих і раніше непередбачених обставин, так і про використовувані заходи адаптації до них, то третя сторона (наприклад суди) може не поділяти цієї думки з жодного з даних питань, наслідком чого може стати дорогий позов між двосторонньо залежними учасниками контрактних відносин [202, с. 304].

Якщо для Р. Коуза контрактні відносини в сумі ототожнюються з ринком та протиставляються ієрархії як організаційній основі фірми, то в О. Уільямсона і ринок, і ієрархія — лише специфічні форми контрактації. Так, ієрархію (п. 5 рис. 7) він визначає через трансакції, які здійснюються «під дахом» об’єднаної власності (покупець і постачальник перебувають у рамках однієї фірми) і підпадають під адміністративний контроль («відносини адміністративного підпорядкування», включаючи директивне керівництво), тобто керуються за допомогою ієрархії. Контрактне право ієрархії засноване на розумінні того, що внутрішня організація є сама для себе остання інстанція для подачі апеляцій.

За такого підходу, як зазначає Д. Б’юкенен, економічна теорія все більше стає «наукою про контракти», а не «наукою про вибір» раціонального способу розподілу ресурсів, унаслідок чого в центрі її уваги повинен бути не суб’єкт господарювання, максимізуючий прибуток, а третейський суддя, «людина зі сторони», що намагається знайти компромісні рішення конфліктів у випадках виникнення претензій учасників угоди один до одного [28, с. 105].

Викладене передбачає висновок, що уявлення про «цілісну функцію фірми» чи «соціальну відповідальність корпорацій», суворо кажучи, безпредметні: «фірма не є індивідуумом. Це юридична функція, позначення процесу, у ході якого конфліктні цілі індивідуумів приводяться до рівноваги в рамках контрактних установ. У цьому плані поведінка фірми стає подібною поведінці ринку, тобто є результативною складного врівноваження процесу становлення рівноваги цілей індивідуумів» [86, с. 112].

За такого трактування усувається поділ мікроекономічного аналізу на теорію фірми (принцип максимізації прибутку) і теорію споживчого попиту (принцип максимізації корисності). Аналітична структура спрощується — принцип максимізації корисності набуває універсального значення. Цільова функція опиняється незалежною від того, де відбувається діяльність людини. Цим закладаються загальні методологічні підвалини вивчення економічних організацій, структура та функціонування яких виводиться із взаємодії їх членів, котрі дбають про свої власні інтереси [86, с. 124].

Цей мікроаналітичний підхід знайшов своє відображення в ряді важливих ідей щодо економічної організації (п. 6 рис. 7), отже, можна відзначити, що потреби теорій економічної рівноваги і нерівноваги різні: «Традиційна економічна теорія затверджує достатність системи цін як джерела інформації для вибору економічної поведінки, і для умови рівноваги це цілком правильно. Однак в умовах нерівноваги винагорода переміщується в напрямку отримання інформації з інших джерел, ніж ціни й обсяги власного продажу» [381.

В інституціональному визначенні організацією називають систему свідомо погоджених дій чи сил двох чи більше осіб. Найважливіший елемент у цьому визначенні — погодженість. Це означає, що ті, хто причетні до організації, згодні відмовитися від особистих цілей чи завдань і підкорити свою діяльність цілям організації. Усі вони працюють в ім’я загальних цілей, тобто їхні дії узгоджені. Спонукальні мотиви — це ті засоби чи стимули, за допомогою яких досягається погодженість, тобто ті чи інші засоби та стимули, що спонукають окремих особистостей відмовитися від особистих цілей і з більшим чи меншим бажанням підкоритися цілям організації.

Ступінь ієрархічності організації звичайно оцінюється з погляду механізму прийняття рішень. Там, де відповідальність за адаптацію закріплена за одним чи кількома економічними агентами, ступінь ієрархічності відносно велика. Там же, де, навпаки, аналогічні адаптації починаються індивідуальними агентами або підлягають колективному утвердженню, ступінь ієрархічності незначна.

Контрактність та ієрархічність організації, з одному боку, а з другого — її забезпеченість правами власності (п. 2, 4, 5, 6 рис. 7) слід вважати вихідними характеристиками в сучасному визначенні інституціонального змісту корпорації (п. 7 рис. 7).

За Д. Гелбрейтом [54, с. 114—116], небагато знайдеться досліджень більш марних, ніж праці, які присвячені сучасній великій корпорації. Причини тут ясні: те, що є, підмінюється яскравою картиною того, що повинно бути. У результаті погоня за примарою виключає можливість аналізу реальної дійсності.

У підгрунтя політекономічних визначень змісту корпорації покладається юридичне уявлення про неї. Остання покликана здійснювати господарські операції в такий самий спосіб, як би це робив одноосібний підприємець, до того ж вона наділена здатністю акумулювати і застосовувати капітали кількох чи багатьох осіб. Тому корпорація спроможна ставити перед собою такі завдання, що не під силу будь-якій окремій особі. Корпорація обо- соблює інтереси тих, хто постачає її капіталом; обмежуючи їхню відповідальність сумою первісного вкладу, вона забезпечує їм право голосу в справах підприємства й у визначенні прав і обов'язків директорів і посадових осіб, надає їм можливість пошуку захисту в судових інстанціях. Якщо абстрагуватися від її здатності мобілізувати капітали і меншої залежності від тривалості активного життя окремої особи, то за характером функцій корпорація зовні нічим не відрізняється від підприємств, що належать одній особі чи групі осіб (товариствам). Її ціль, як і ціль цих підприємств, полягає в тому, щоб вести справи на тих самих умовах, що й інші підприємства, «продукуючи» прибуток для власників.

У принципі, представники різних течій як «старого», так і неоінституціоналізму фактично єдині в розумінні корпорації як складного і важливого економічного інституту. Значно менше згоди можна знайти з питань її характерних ознак і того, як і чому відбувався розвиток сучасної корпорації, котрий привів до її сучасної організаційної форми. Визнаючи різноманіття чинників, що визначили цю еволюцію, формування змісту сучасної корпорації випливає в основному з розуміння її як продукту серії організаційних інновацій, метою і результатом яких слід вважати мінімізацію трансакційних витрат.

При цьому навряд чи можна стверджувати, що сучасну корпорацію можна характеризувати тільки на підставі концепції трансакційних витрат. Очевидна роль інших мотивів, таких як пошук вигід від монопольного становища на ринку чи імперативи технологічного розвитку. Однак дані фактори насаперед впливають на ринкові позиції фірми чи на абсолютний розмір її спеціалізованих науково-технічних підрозділів. Дослідження лише цих процесів не дозволяє дати пояснення (якщо, звичайно, не приймати за нього поверхневі інтерпретації) розподілу економічної активності між фірмами і ринками, а також внутрішньої організації, включаючи аспекти її побудови і загального розміру. Оскільки питання організаційної форми і структури є ключовими в пізнанні сучасної корпорації, то будь-яка теорія останньої, що обходить їх, виявляється в найкращому разі позбавленою системності.

Зокрема, дослідження сучасної корпорації, на погляд О. Уільям- сона [201, с. 437] повинні насамперед вийти за межі проблематики вертикальної інтеграції і дати логічні відповіді на такі питання внутрішньокорпоративної організації господарської діяльності: яким економічним цілям служить поширеність використання дивізіоналізації? як вивчення внутрішньої організації допомагає вирішенню давньої (від К. Маркса) управлінської дилеми, що грунтується на поділі функцій власності і контролю? чи можна розгадати «таємницю» організаційної природи конгломерату? чи припустиме використання тієї самої методології під час оцінювання закономірностей еволюції транснаціональних компаній? чи можна знайти раціональне пояснення взаємозв’язку між процесами технологічних інновацій і прямого іноземного інвестування?

Постановка наведених О. Уільямсоном питань (деякі з яких узагалі є центральними для «старого» інституціоналізму, і перш за все розподіл функцій власності та контролю) відносно природи та трансформацій корпоративної організації об’єктивно пов'язана із проблемою еволюційних змін (п. 8 рис. 7), у рамках інсти- туціонального напряму поставленої Т. Вебленом та оформленої вже у відокремлену течію інституціонально-еволюційної теорії А. Алчіяном та Д. Нортом.

Якщо висунута А. Алчіяном еволюційна гіпотеза передбачає, що всепросякла конкуренція повинна усунути слабкіші інститу-

ти і сприяти виживанню тих інститутів, що ліпше вирішують людські проблеми, то Д. Норт ставить більш конкретні питання історико-теоретичного погляду на еволюцію [136, с. 22]. Серед них уже набули хрестоматійного характеру такі. Хоч ми дійсно можемо спостерігати очевидне зближення між передовими індустріальними країнами, які ведуть взаємну торгівлю, разюча риса останніх десяти тисяч років історії полягає в тому, що у світі склалися суспільства, котрі радикально відрізняються одне від одного за релігійними, етнічними, культурними, політичними й економічними критеріями, а розрив між багатими і бідними, розвинутими і слаборозвиненими націями сьогодні такий самий великий, як і колись, а можливо, навіть набагато більший, ніж раніше. Як пояснити таке поглиблення розбіжностей між суспільствами? І що, мабуть, не менш важливо — які причини ведуть до дальшого поглиблення чи, навпаки, стирання розбіжностей?

Як пояснити існування неефективних інститутів, та чому ж тиск конкуренції не зумовлює їх відмирання? Чому б політичним керівникам держав зі стагнаційною економікою не запозичити в інших більш успішну політику? Як пояснити глибокі суперечності в економічному розвитку протягом тривалого часу?

Відповіді, на думку Д. Норта, треба шукати в розбіжностях між інститутами й організаціями й у їхній взаємодії, які визначають напрямки інституціональних змін. Інститути, поряд зі стандартними обмеженнями, розглядаються економічною теорією, формують можливості, на які розраховують члени суспільства. Організації створюються для того, щоб використовувати ці можливості, і в міру свого розвитку організації змінюють інститути. Результати інституціональних змін формуються, по-перше, «ефектом блокування», що виникає внаслідок симбіозу (зрощування) інститутів і організацій на основі структури спонукальних мотивів, створюваної цими інститутами, і, по-друге, зворотним впливом змін у наборі можливостей на сприйняття і реакцію з боку індивідів.

Як це випливає з еволюційної теорії Д. Норта, здатність інсти- туціональної матриці до самопідтримування, що створює «ефект блокування», породжується залежністю організацій від інституціональних рамок, в яких вони виникли, і наступним виникненням структур, що притаманні даним організаціям. 1 формальні, і неформальні інституціональні обмеження ведуть до утворення цілком визначених організацій, які структурують взаємодію в суспільстві. Ці організації виникають на основі стимулів, закладених в інституціональній системі, а тому результативність їхньої діяльності залежить від цієї системи.

З позицій наведених у рис. 7 можливостей вважати ключові категорії інституціональної теорії певною цілісністю, дальша їх характеристика (у межах предмета праці) повинна зосередитися на:

1) взаємовідносинах базисних економічних інститутів (розд. 2, вихідна категорія «власність», п. 2 рис. 7);

2) трансформаціях базисних інститутів в умовах перехідної економіки (розд. З, вихідна категорія «еволюція», п. 8 рис. 7);

3) корпоратизаційних процесах (розд. 4, вихідна категорія «корпорація», п. 7 рис. 7).

Еще по теме Категоріальний апарат інституціональної теорії:

- Категоріальний апарат інституціональної економічної теорії

- Категоріальний аппарат інституціональної економічної теорії

- Еволюція понятійно-категоріального апарату концепції інформаційної логістики

- Розвиток Елінорою Остром інституціональної теорії прав власності

- Розвиток Елінорою Остром нової інституціональної теорії

- Розділ 6 НАУКОВІ ЗДОБУТКИ ІНСТИТУЦІОНАЛЬНОЇ ЕКОНОМІЧНОЇ ТЕОРІЇ

- Тема 2. МЕТОДОЛОГІЧНИЙ АПАРАТ ЛОГІСТИКИ

- Тема 2. Концепція і методологічний апарат логістики.

- Функціональна специфіка інституціональної підсистеми економіки

- Тема 2. «Концепція і методологічний апарат інтегрованої логістики. Логістичні системи».

- Питання 1. Предмет загальної економічної теорії. Місце економічної теорії серед наук про суспільство.

- Подобається це чи ні, але основні проблеми сучасної політики дійсно є чисто економічними і не можуть бути зрозумілими без знання економічної теорії. Лише людина, яка розуміється в основних питаннях економічної теорії, здатна виробити незалежну думку з розглядуваних проблем. Людвіг фон Мізес

- § 4. Функції економічної теорії

- Функції ЕКОНОМІЧНОЇ ТЕОРІЇ ТА МЕТОДИ ДОСЛІДЖЕННЯ ЕКОНОМІЧНИХ ПРОЦЕСІВ

- Теорії грошей

- Концепція обмеженої раціональності як складова концептуального каркасу економічної теорії права

- 5.3.1. Змістовні теорії мотивації

- Методи мікроекономічної теорії