Податкова система України

Податкова система - це сукупність установлених у країні податків, які є взаємопов'язаними, органічно доповнюють один одного й не суперечать системі в цілому та окремим її елементам.

У податковій системі України розрізняють податки та збори.

Податком є обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку.

Податки мають такі особливості:

- вони не мають конкретного цільового призначення, на відміну від зборів та інших обов'язкових платежів;

- податку властива індивідуальна безоплатність, тобто держава не бере на себе обов'язку щодо надання кожному окремому платнику певного еквіваленту, рівного величині податку;

- податки стягуються регулярно, тобто цей платіж вноситься періодично, в чітко встановлені законодавством терміни.

- податки встановлюються виключно державою на підставі закону за юридично закріпленими правилами; встановлення державою

податків - це своєрідна форма прояву її державного суверенітету та здійснення належних владних функцій; мобілізація й використання податкових надходжень має правове обґрунтування та є об'єктом контролю з боку законодавчих структур;

- податки є обов'язковими до сплати, тобто за порушення встановленого терміну сплати, розміру платежу й ухилення від сплати передбачено відповідальність платника, тому існує необхідність примусового виконання цього платежу, що відрізняє його від добровільної пожертви.

Контролюючими органами в сфері оподаткування є органи державної фіскальної служби.

Під час установлення податку обов'язково визначаються такі елементи:

- платник податку;

- об'єкт оподаткування;

- база оподаткування;

- ставка податку;

- порядок обчислення податку;

- податковий період;

- строк і порядок сплати податку;

- строк і порядок подання звітності про обчислення та сплату податку.

Платником податку може бути фізична або юридична особа, яка має, одержує (передає) об'єкти оподаткування або провадить діяльність (операції), що є об'єктом оподаткування, і на яку покладено обов'язок із сплати податку або збору.

Об'єктом оподаткування є майно, товари, дохід (прибуток) або його частина, обороти з реалізації товарів (робіт, послуг), операції з постачання товарів (робіт, послуг) та інші об'єкти, визначені податковим законодавством, з наявністю яких останнє пов'язує виникнення у платника податкового обов'язку.

База оподаткування - це конкретні вартісні, фізичні або інші характеристики певного об'єкта оподаткування.

Ставка податку - це розмір податкових нарахувань на (від) одиницю (одиниці) вимірювання бази оподаткування.

Податковий період може становити календарний рік, календарне півріччя, календарні три квартали, календарний квартал, календарний місяць або календарний день.

Під час установлення податку можуть запроваджуватися податкові пільги - передбачене податковим і митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку (збору), сплата ним податку (збору) в меншому розмірі за наявності особливостей, що характеризують певну групу платників податків, вид їх діяльності, об'єкт оподаткування або характер і суспільне значення здійснюваних ними витрат.

Податок стягується у трьох формах:

- із джерела (стягування податку до отримання доходу);

- за декларацією (стягування податку після отримання доходу);

- за кадастром (перелік типових об'єктів оподаткування, що класифікуються за зовнішніми ознаками, з урахуванням середньої прибутковості об'єкта).

Стягування податків із джерела застосовується в разі оподаткування заробітної плати та інших фіксованих доходів. Оподаткування за декларацією здійснюється, як правило, для оподаткування доходів у разі множинності джерел. Кадастровий спосіб застосовується в разі оподаткування землі, житла тощо.

Класифікувати податки можна за різними критеріями.

1. Залежно від впливу на доходи платника податки поділяються на такі:

- пропорційні, якщо ставка оподаткування не залежить від розміру доходу платника, хоча сума податкового платежу збільшується зі зростанням доходу або вартості об'єкта оподаткування;

- прогресивні, якщо ставка оподаткування збільшується із зростанням доходу або вартості об'єкта оподаткування;

- регресивні, якщо ставка оподаткування зменшується із зростанням доходу або вартості об'єкта оподаткування.

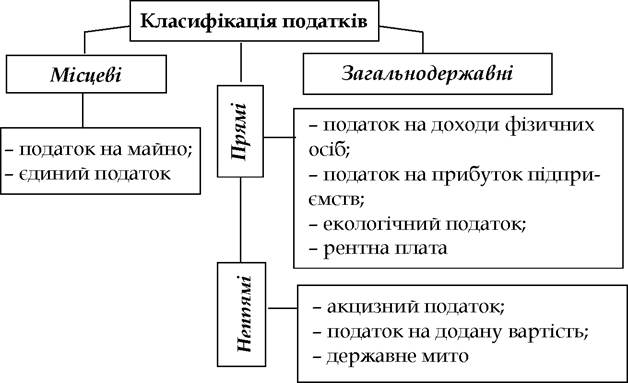

2. За механізмом формування податки поділяють на такі:

- прямі, що стягуються безпосередньо з власників майна й одержувачів доходів;

- непрямі, що стягуються в разі використання доходу через надбавку до ціни товару або послуги, тобто включаються у їх ціну.

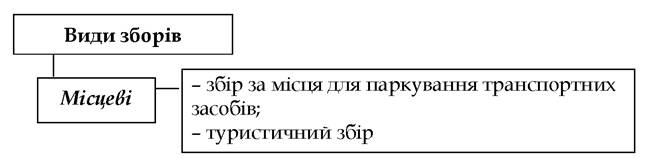

Збором (платою, внеском) є обов'язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, серед іншого внаслідок учинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій.

3. В Україні встановлено загальнодержавні й місцеві податки та збори.

- до загальнодержавних належать податки та збори, що є обов'язковими до сплати на всій території України;

- до місцевих належать податки та збори, встановлені відповідно до переліку й у межах граничних розмірів ставок, рішеннями сільських, селищних і міських рад у межах їх повноважень, що є обов'язковими до сплати на території відповідних територіальних громад.

Класифікацію податків і зборів, що справляються в Україні, подано на рис. 10.2 та рис. 10.3 відповідно.

Рисунок 10.2 - Класифікація податків

Рисунок 10.3 - Види зборів

Податкова система чинить суттєвий вплив на функціонування національної економіки, тому дуже важливо, щоб вона була ефективною. Правильно побудована податкова система повинна відповідати таким вимогам:

1) етичні принципи оподаткування:

- усезагальність податків;

- недоторканість особистості під час оподаткування;

- відповідність оподаткування здатності платити;

2) принципи управління податками:

- визначеність оподаткування;

- зручність оподаткування для платників;

- дешевизна стягування й мінімум податкового тиску;

3) господарські принципи (фінансово-політичні принципи):

- вибір джерел податків з урахуванням найменшого тиску на національне господарство та найкращого досягнення соціально-політичних цілей податку;

- комбінування сукупності податків у таку систему, яка забезпечувала б у разі дотримання вищезгаданих етичних принципів і принципів управління достатність надходжень та еластичність у разі надзвичайних державних потреб.

Якщо вказані вимоги не враховуються під час побудови податкової системи держави, це погіршує загальні умови економічної діяльності в країні та спонукає суб'єктів господарювання ухилятися від сплати податків, переводити свої доходи й активи до інших країн із більш «вигідною» податковою системою. Найчастіше в таких випадках перевага віддається так званим офшорним зонам.

Офшорними зонами (юрисдикціями) називають ті країни чи окремі адміністративні території країн, де на державному рівні для певних типів компаній, власниками яких є іноземці, встановлено значні пільги з оподаткування, спрощено чи скасовано вимоги до бухгалтерського обліку й аудиту, частково чи цілком знято митні й торгові обмеження.

Умовою надання пільг для таких компаній є їх нерезидентність, тобто ними повинні володіти іноземці, а прибутки мають отримуватися за межами юрисдикції, де вони зареєстровані. Справа в тому, що компанія може бути зареєстрована в офшорній зоні й усе- таки не бути резидентною всередині країни реєстрації, якщо нею володіють і керують нерезиденти країни реєстрації, бізнес компанії здійснюється за межами країни реєстрації й жоден доход не отримується всередині неї. Заборона діяльності офшорних компаній у країнах реєстрації обумовлюється тим, що у протилежному випадку місцеві фірми змушені були б працювати у гірших умовах порівняно з офшорними, що мають податкові пільги.

Офшорні зони слід відрізняти від вільних (спеціальних) економічних зон (ВЕЗ). Незважаючи на низку спільних ознак (локальність територій, дія на цій території особливого пільгового юридичного й фінансово-економічного режиму, наявність певної спеці алізації), існує суттєва відмінність, яка полягає в тому, що ВЕЗ орієнтовано на залучення продуктивного капіталу (як іноземного, так і вітчизняного), який накопичує доходи всередині зони, тоді як мета оф- шорних центрів - залучити іноземний фінансовий капітал, який приносить доходи як власникам цього капіталу, так і організаторам офшорних центрів, а джерела цих доходів перебувають за межами офшорів. Тобто, на відміну від ВЕЗ, офшорні зони не є інтегрованою частиною національної економіки, а внутрішній ринок є ізольованим від офшорної економічної діяльності.

Основні переваги економічної діяльності в офшорних зонах полягають у такому:

- низькі податки чи їх відсутність;

- досягнення анонімності й конфіденційності господарських операцій і прав власності;

- відсутність валютних обмежень;

- надійна, ефективна й недорога банківська система;

- можливість одержання дозволу на роботу й на проживання (у деяких зонах);

- можливість законного володіння нерухомістю за кордоном (у деяких зонах);

- наявність умов для обминання різних обмежень та ембарго (заборона на постачання) щодо окремих видів діяльності й товарів;

- низькі адміністративні витрати, необхідні для поточної діяльності;

- використання зручних прапорів (судноплавство);

- політична й економічна стабільність;

- розвинута ділова та соціальна інфраструктура: мережа комунікацій та сучасні засоби зв'язку, внутрішнє транспортне сполучення, відповідні умови проживання, медичне обслуговування, володіння місцевими жителями й обслуговуючим персоналом іноземними мовами, наявність кваліфікованих фахівців - нотаріусів, адвокатів, бухгалтерів тощо.

Оскільки офшорна зона - це не юридичне, а скоріше еконо- міко-географічне поняття, умови економічної діяльності в різних офшорних зонах можуть суттєво відрізнятися, тому класифікувати їх досить важко.

Із точки зору обсягу та характеру привілеїв, пропонованих клієнтам, виділяють такі різновиди:

- власне офшорні території, для яких є характерною відсутність податку на прибуток для іноземних «пільгових» компаній, але ця перевага значною мірою знецінюється в очах клієнтів таким серйозним недоліком, як відсутність договорів про уникнення подвійного оподаткування (наприклад, острів Мен, Гібралтар, Панама, Багамські Острови та ін.); хоча деякі офшори все ж таки мають договори про запобігання подвійного оподаткування з окремими країнами (до таких офшорних юрисдикцій належать Мадейра, Нідерландські Антіли, Маврикій і Британські Віргінські острови);

- юрисдикції з «помірним» рівнем оподаткування: необхідність сплати податків у них компенсується тим, що вони пов'язані численними податковими угодами з іншими державами, крім того, тут надаються значні пільги для компаній певного виду діяльності, насамперед холдингових, фінансових і ліцензійних (наприклад, Швейцарія, Нідерланди, Австрія, Бельгія).

- «комбіновані» юрисдикції, в яких поєднуються ознаки двох згаданих типів (наприклад, Кіпр, Ірландія).

Із точки зору податкових переваг виділяють такі офшорні зони:

- які не обкладають своїх резидентів податками (Андорра, Багамські Острови);

- які обкладають податками тільки прибуток, одержаний у цій країні, але звільняють від податків доходи, які надходять із-за кордону (Коста-Ріка, Гонконг);

- у яких одержуваний там прибуток не обкладається податком, зате обкладається прибуток, одержаний з-за кордону (Монако);

- де обкладається податком прибуток, одержаний за кордоном, однак податкові ставки дуже низькі - нижче 1 % (острови Гернсі, Джерсі);

- які оподатковують накопичені багатства (матеріальні цінності), а не поточний прибуток (Уругвай);

- у яких дозволяється застосовувати різні комбінації з пільгових податкових правил, які створюють особливо вигідні умови для фізичних осіб, доходи яких тут цілком звільнено від податків, або

Основи економічної теорії та судової бухгалтерії окремі види доходів користуються податковими привілеями (в Європі такими центрами є Андорра, Ірландія й Монако, за межами Європи - Багамські, Бермудські, Кайманові острови та французька Полінезія).

Оскільки операції з офшорними зонами дуже часто використовуються для ухилення від сплати податків і відмивання «брудних» грошей, багато держав світу застосовують фінансові санкції з метою обмеження таких операцій.

Відповідно до пункту 161.2. Податкового кодексу України у разі укладення договорів, які передбачають здійснення оплати товарів (робіт, послуг) на користь нерезидентів, що мають офшор- ний статус, чи в разі здійснення розрахунків через таких нерезидентів або через їх банківські рахунки незалежно від того, чи здійснюється така оплата (в грошовій або іншій формі) безпосередньо або через інших резидентів чи нерезидентів, витрати платників податку на оплату вартості таких товарів (робіт, послуг) включаються до складу їх витрат у сумі, що становить 85 % вартості цих товарів (робіт, послуг).

Під терміном «нерезиденти, що мають офшорний статус» розуміються нерезиденти, розташовані на території офшорних зон, за винятком тих із них, які надали платнику податку виписку із правоустановчих документів, легалізовану відповідною консульською установою України, що свідчить про звичайний (не офшор- ний) статус такого нерезидента. Перелік офшорних зон Кабінет Міністрів України має оновлювати щорічно.

Ключові ТЕРМІНИ

Фінанси. Фінансова система. Державний бюджет. Позабюджетні фонди. Бюджетна система. Асигнування. Субсидія. Субвенція. Дотація. Профіцит. Дефіцит. Державний борг. Зовнішній борг. Податкова система. Податок. Платник податку. Об'єкт оподаткування. База оподаткування. Ставка податку. Податкові пільги. Прямі податки. Непрямі податки. Загальнодержавні податки. Місцеві податки. Збір (плата, внесок). Офшорні зони (юрисдикції).

Теми рефера тів

1. Фінанси та фінансова система в Україні: складові, структура, функції.

2. Держбюджет: структура та роль в економіці.

3. Економічні наслідки державного боргу.

4. Бюджетний дефіцит і методи його подолання.

5. Механізм скорочення зовнішньої заборгованості.

6. Податки та податкова система.

7. Податкова система в Україні.

8. Податковий тиск.

9. Сутність і класифікація офшорних зон.

10. Податкова система як елемент інвестиційного клімату.

Питання для самоконтролю

1. З яких елементів складається фінансова система держави?

2. Як відбуваються розподіл і перерозподіл ВВП?

3. Які державні органи здійснюють фінансовий контроль в Україні?

4. Чим позабюджетні фонди відрізняються від бюджету?

5. Які функції здійснює Державна казначейська служба України?

6. Розкрийте структуру бюджетних доходів і видатків.

7. Які кошти не можуть бути джерелом фінансування дефіциту Державного бюджету України?

8. Чим податок відрізняється від збору?

9. Яким компаніям надаються пільги в офшорних зонах?

10. Якими є основні переваги економічної діяльності в офшо- рних зонах?

Тестові завдання

1. В Україні джерелами покриття бюджетного дефіциту можуть бути:

а) кредити комерційних банків;

б) внутрішні та зовнішні державні позики;

в) іноземні інвестиції;

г) грошова емісія;

ґ) правильна відповідь відсутня.

2. На відміну від прямих податків, непрямі:

а) мають виші податкові ставки;

б) включаються в ціну товару;

в) не є обов'язковими;

г) сплачуються раз на рік;

ґ) підлягають відшкодуванню з бюджету.

3. Фінанси - це:

а) гроші, які людина витрачає на споживання;

б) грошові кошти, які фінансові установи надають у вигляді кредиту фірмам;

в) сукупність специфічних грошових відносин, пов'язаних із формуванням, розподілом, перерозподілом і використанням централізованих та децентралізованих фондів грошових коштів із метою вирішення економічних, соціальних і політичних завдань;

г) податки, які суб'єкти господарювання сплачують у державний бюджет;

ґ) правильна відповідь відсутня.

4. Яка з перелічених економічних операцій не є фінансовою?

а) придбання облігацій внутрішньої державної позики;

б) сплата податків;

в) придбання автомобіля;

г) сплата страхових внесків;

ґ) правильна відповідь відсутня.

5. Державний бюджет - це:

а) баланс доходів і видатків держави;

б) усі джерела доходів держави;

в) уся сума державних видатків;

г) різниця між доходами та видатками держави;

ґ) правильна відповідь відсутня.

6. Дефіцит державного бюджету - це:

а) перевищення доходів держави над її видатками;

б) зростання видатків держави;

в) перевищення видатків держави над її доходами;

г) зменшення податкових надходжень до бюджету;

ґ) правильна відповідь відсутня.

7. Яка з перелічених сфер не фінансується за рахунок державного бюджету?

а) охорона здоров'я;

б) освіта;

в) органи внутрішніх справ;

г) комерційні банки;

ґ) наука та культура.

8. Що з переліченого не є джерелом доходів державного бюджету?

а) податки;

б) доходи від використання державної власності;

в) рентні платежі за використання природних ресурсів;

г) заробітна плата державних службовців;

ґ) правильна відповідь відсутня.

9. Податки - це:

а) грошові стягнення з кожної людини;

б) грошові та натуральні платежі, що виплачуються з державного бюджету;

в) грошові стягнення з прибутку та заробітної плати;

г) обов'язкові безумовні платежі юридичних та фізичних осіб на користь держави;

ґ) правильна відповідь відсутня.

10. До непрямих податків належить:

а) податок на додану вартість;

б) податок на доходи фізичних осіб;

в) податок на прибуток підприємств;

г) екологічний податок;

ґ) правильна відповідь відсутня.

Еще по теме Податкова система України:

- Податкова політика і податкова система України

- 6. Державна податкова служба України

- Податкова система і податкова політика держави

- 3. Податкова адміністрація України: завдання, функції, структура

- Податкова політика та податкова система в Україні

- Податкова система та податкова політика

- Аналіз структури і динаміки податкових надходжень до бюджету України

- Основні напрямки реформування Державного казначейства України і казначейської системи касового виконання Державного бюджету України

- Система податкових органів

- Елементи податкової системи. Класифікація податкових систем

- Податкова система держави

- 2.1. Податково-процесуальні режими у податковому процесі

- Питання 81. Податкова система, її економічний зміст та структура.

- Поняття й основні риси сучасних податкових систем

- Напрямки податкової політики, податковий тиск, податкова конкурентоспроможність

- Еволюція структури податкових систем