Доходность и риск на финансовом рынке

Соотношение риска и доходности - фундаментальное понятие финансового рынка. Чем выше риск, тем выше доходность, которую требуют инвесторы при вложении денежных средств. Все инвестиционные продукты условно можно разделить на классы исходя из их риска.

Первый класс - долговые финансовые инструменты. В него входят государственные, корпоративные облигации, а также банковские продукты: депозиты, векселя. Доходность по долговым инструментам определяется двумя составляющими: вероятностью дефолта заемщика и сроком обращения. Традиционно считается, что самые надежные - государственные ценные бумаги. За базовый уровень доходности принимаются краткосрочные облигации казначейства США - так называемые T-bills, которые выпускаются в форме векселей со сроком обращения до одного года. Их доходность близка к нулю. Государственные ценные бумаги других стран предлагают инвесторам большую доходность. Это связано с тем, что они несут в себе большую вероятность государственного дефолта, а также валютные риски по отношению к сегодняшней базовой мировой валюте - доллару США.

Следующая группа финансовых инструментов в этом классе — банковские депозиты. Надежность по ним выше, чем по бумагам корпоративных заемщиков, в результате государственного надзора за банковской деятельностью, что снижает вероятность дефолта.

Сравнение доходности по разным инструментам при условии сопоставимых сроков обращения позволяет оценить, насколько одна из этих ценных бумаг рискованнее другой. Деятельность на финансовом рынке всегда сопряжена с определенными рисками.

Риск - экономическая категория, характеризующая событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Опасность потерь в процессе финансово-хозяйственной деятельности определяют коммерческие риски.

По структурному признаку коммерческие риски делятся следующим образом:

Имущественные риски - это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудования, сырья, транспорта и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком вследствие задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски возникают в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.).

Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Финансовые риски подразделяются на два вида:

- риски, связанные с покупательной способностью денег;

- риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков.

Инфляционный риск - это риск обесценения денежных доходов при росте инфляции с позиции реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск падения уровня цен, ухудшения экономических условий предпринимательства и снижения доходов при росте дефляции.

Валютный риск представляет собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риск ликвидности - это риск, связанный с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Он включает следующие разновидности:

- процентный риск - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам;

- кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также вероятность такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

По совокупности исследуемых инструментов выделяют следующие виды рисков:

- индивидуальный финансовый риск. Он характеризует совокупный риск, присущий отдельным финансовым инструментам;

- портфельный финансовый риск. Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т.п.).

По источникам возникновения выделяют следующие группы финансовых рисков.

Внешний, систематический или рыночный риск (все определения характеризуют этот риск как независящий от деятельности предприятия). Этот вид риска характерен для всех участников финансовой деятельности и всех видов финансовых операций. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может.

Внутренний, несистематический или специфический риск может быть связан с неквалифицированны финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками.

По финансовым последствиям все риски подразделяются на такие группы.

Риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными.

Риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит и использовать эффект финансового левериджа).

Риск, влекущий как экономические потери, так и дополнительные доходы. Данный вид риска присущ спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчетного уровня).

По характеру проявления во времени выделяют две группы финансовых рисков.

Постоянный финансовый риск характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов. Примером такого финансового риска является процентный риск, валютный риск и т.п.

Временный финансовый риск - характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

По уровню финансовых потерь риски подразделяются на следующие группы.

Допустимый финансовый риск - характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции.

Критический финансовый риск - характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции.

Катастрофический финансовый риск - характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала).

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (от лат. selectio выбор, отбор) - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате ошибочного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

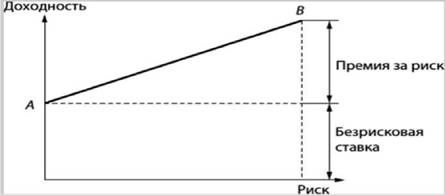

Соотношение между риском и доходностью можно изобразить графически в виде прямой линии (рисунок 2).

Рисунок 2 - Соотношение между риском и доходностью

Положение рыночной линии АВ изменяется под влиянием двух основных факторов: инфляции и ожиданий инвестора. Инфляционная составляющая перемещает линию вверх или вниз параллельно ее первоначальному состоянию. Доходность, показанная на вертикаль-

ной оси, является номинальной доходностью. Реальная доходность равна номинальной минус темп инфляции. Инвестора интересует реальный уровень доходности от вложений на фондовом рынке. Выплачиваемый эмитентом доход учитывает инфляционную составляющую. При росте темпов инфляции линия оценки ценной бумаги перемещается вверх на величину изменения инфляции (рисунок 3).

Рисунок 3 - Изменение соотношения между риском и доходностью в зависимости от темпов инфляции

Ожидания инвесторов формируются под влиянием складывающейся экономической ситуации на рынке и прогнозных оценок развития фондового рынка и экономики в целом, а также политической ситуации, международной обстановки и т.д. В связи с тем, что каждый инвестор имеет свое представление о перспективах развития, его оценка может отличаться от ожиданий других инвесторов. Однако усредненная оценка позволяет определить тенденции изменения ожиданий инвесторов. При благоприятном прогнозе экономического развития (оптимистическая оценка) угол наклона рыночной линии ценной бумаги уменьшается. Инвестор в этом случае согласен на меньший доход при том же уровне риска. При ожидании ухудшения экономической ситуации инвестор вправе претендовать на более высокую доходность на вложенный капитал при одинаковом риске. В этом случае угол наклона линии по отношению к горизонтальной оси возрастает.

Таким образом, финансовый рынок является действенным механизмом перемещения потоков денежных сбережений всех экономических субъектов к другим хозяйствующим субъектам, являющимся объектами инвестирования. Повышение эффективности экономики и 15

улучшение качества жизни населения определяется развитием институциональной структуры финансового рынка.

Контрольные вопросы

1.Что собой представляет финансовый рынок? Какова его сущность?

2. Какие функции присущи финансовому рынку?

3. Что подразумевает распределительная функция?

4. В чем заключается коммерческая функция финансового рынка?

5. Какова структура финансового рынка?

6. Какие элементы относятся к денежному рынку?

7. Какие элементы относятся рынку капиталов?

8. В чем заключается суть концепции соотношения риска и доходности на финансовом рынке?

Еще по теме Доходность и риск на финансовом рынке:

- Риск и доходность изменяются в одном направлении: чем выше доходность, тем, как правило, выше риск операции.

- Риск и доходность

- Метод сложения доходности облигаций и премии за риск

- Основные понятия: риск и доходность

- 5.3 Коммерческий риск, финансовый риск и выбор структуры капитала

- Типы страховых компаний, риск и доходность

- Основы формирования номинальной доходности на рынке государственных ценных бумаг

- Вопрос 119. Доходность и риск в оценке эффективности инвестиций в ценные бумаги

- Бизнес - риск и финансовый риск

- Риск операций на международном рынке.

- Реинвестиционный риск, риск «отзыва» и риск досрочных платежей

- Проблематика формирования доходности на внутреннем рынке государственного долга развивающихся стран