Финансовое поведение россиян в постсоветский период

Финансовое поведение индивида, а значит и домохозяйство, членом которого он является, имеет три основных направления: сберегательное поведение, инвестиционное поведение, кредитное поведение.

В плоскости сбережений домашнее хозяйство своей основной целью задает сохранение ресурсов, которыми оно располагает. В связи с этим, по нашему мнению, сбережение относительно инвестирования своим главным отличием имеет то, что выступает конечным результатом. Если сбережение направлено на обеспечение сохранности располагаемых ресурсов, то инвестирование нацелено на будущую доходность.

Поэтому в условиях нестабильности внешней среды (высокий уровень инфляции, политическая, макроэкономическая нестабильность) приверженность к сохранению ресурсов может обернуться их частичной потерей, что вовлекает домохозяйство в финансовые отношения, направленные уже на сохранение финансовых активов на уровне, по крайней мере, эквивалентности приведенной стоимости. Отсюда процесс сбережения трансформируется в инвестирование.

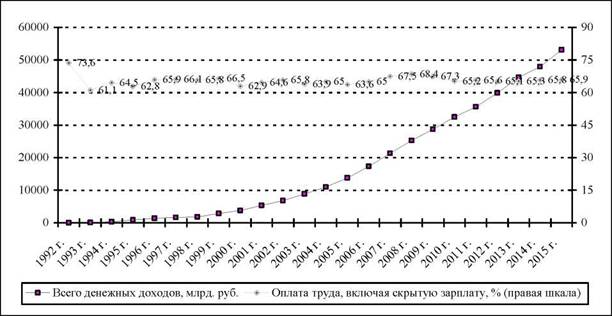

Объем денежных доходов индивидов (рис. 2.1) обуславливает финансовые ресурсы, которыми последние располагают. Согласно данным Росстата,

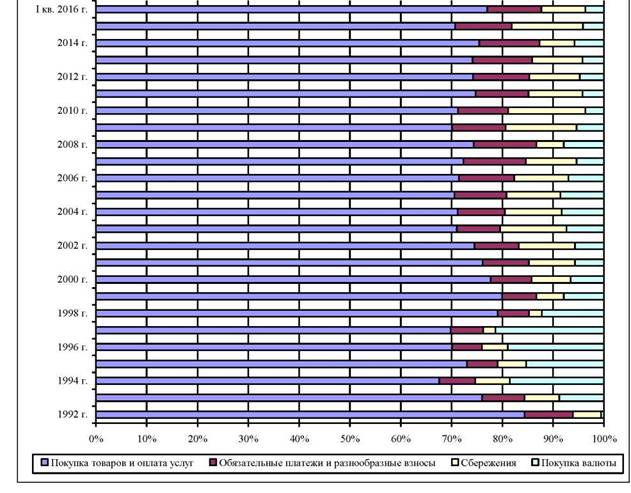

в течение 1992—2015 гг. денежные доходы индивидов превосходят денежные расходы и сбережения (рис. 2.2). Кризисные явления, претерпеваемые национальной, региональной, мировой экономикой (кризис в ЮгоВосточной Азии в 1997—1998 гг., кризис в Аргентине 2001—2002 гг., банковский кризис в России 2004—2005 гг., мировой экономический кризис 2008—2009 гг., начало нового витка кризиса Российской экономики 2014 г. под гнетом санкций стран Запада), обусловливает снижение склонности населения России к сбережению. Поэтому можно говорить о том, что индивиды в периоды относительной макроэкономической стабильности предпочитают сохранять несколько в большей степени, а в периоды кризисных явлений удельный вес потребительских расходов в структуре использования денежных доходов россиянами возрастает.

Тем самым домашние хозяйства через расходование более значимой доли доходов обеспечивают сохранение потребления на прежнем привычном уровне.

Рис. 2.1. Денежные доходы населения Российской Федерации и доля в них оплаты труда, включая скрытую зарплату [74]2

К началу 2000 гг. сформировалась четкая тенденция стремления индивидов осуществлять сбережение части денежных доходов не только посредством банковских депозитов, но и прибегая к другим финансовым инструментам. Сравнивая структуру финансовых активов россиян и населения развитых стран, можно выявить ряд отличий (табл. 2.1).

2Величина денежных доходов до 1998 г. включительно «деноминирована» к 1999 г. в соотношении 1000:1.

Рис. 2.2. Структура использования денежных доходов домашними хозяйствами Российской Федерации, % [75]

Таблица 2.1

Структура финансовых активов индивидов в развитых странах, % [9]

| Страна | Наличность и депозиты | Вложения в ценные бумаги и паевые инвестиционные фонды | Средства страховых фондов | Средства в пенсионных фондах |

| Канада | 25,0 | 37,5 | Нет данных | Нет данных |

| Франция | 30,1 | 25,4 | 30,9 | 3,9 |

| Германия | 40,8 | 22,5 | Нет данных | Нет данных |

| Италия | 31,7 | 46,4 | 11,5 | 6,1 |

| Япония | 51,5 | 17,2 | 14,4 | 13,0 |

| Великобритания | 28,7 | 14,3 | 52,7 | 0,0 |

| США | 13,5 | 51,0 | 2,0 | 30,5 |

В развитых странах в структуре финансовых активов индивидов заметно большую долю занимают вложения в ценные бумаги и паевые инвестиционные фонды (от 14 до 51 %).

«Примитивные» формы финансовых накоплений, к которым относят депозиты и наличность занимают 51,2 % в портфеле

финансовых активов населения Японии, а в США их доля в персональных накоплениях составляет всего 13,5 %. Остальная часть финансовых активов приходится на вложения в страховые и пенсионные фонды. В России же доля депозитов и наличности составляет более 80 % в структуре совокупных персональных финансовых активов.

Иностранная валюта является доминирующим инструментом в структуре наличности российских домохозяйств. Приобретя наибольшую популярность в середине 1990-х гг., в «нулевых» он подрастерял былую значимость. Если в пиковом 2007 г. на его долю приходился 21 % от совокупных денежных доходов россиян, то по состоянию на 2015 г. валюта «оттягивала» на себя немногим более 4 % денежных поступлений домохозяйств. Однако нельзя не отметить проявление резкого роста интереса к этому активу в периоды экономических кризисов. Так было в 2008 г., когда иностранная валюта относительно предыдущего года увеличила свою долю в структуре доходов граждан в полтора раза (с 5,2 % до 7,9 %). Пусть менее значимый, но, тем не менее, явный всплеск отмечался и в 2014 г. Отсюда можно сделать вывод о сохранении низкого доверия к национальной валюте в периоды экономической нестабильности.

Дефолт 1998 г. обозначил еще один тренд в составе расходов индивидов — приобретение недвижимости. По-нашему мнению, его можно однозначно трактовать как сберегательно-инвестиционное поведение домохозяйств. Удовлетворение насущной потребности граждан в жилье определяют данное приобретение как элемент потребления. Однако с учетом специфики рынка жилой недвижимости, состоящей в достаточно продолжительном росте цен темпами, превосходящими уровень инфляции, такого рода объекты становятся привлекательными в плане сбережения активов, находящихся в распоряжении индивидов. Если же обратиться к 1998 г., то преимущественное внимание со стороны россиян оттягивала на себя иностранная валюта. В последующем необходимо отметить резкое усиление интереса населения к объектам недвижимости, имевшего место в 2008 г. Отсюда можно сделать вывод о постепенном дрейфе инвестиционных предпочтений в направлении поиска активов, обладающих большей надежностью с позиций обеспечения не только сохранности, но и преумножения имеющихся ресурсов.

Гипертрофированное проявление структурного кризиса экономики России нашло свое проявлении в диспропорциях в структуре использования денежных доходов домохозяйств отдельных регионов страны. Среди них Дагестан, Чечня, Ингушетия. Если в среднем по России на I квартал

2016 г. на приобретение товаров и услуг и обязательные платежи приходилось более 85 % денежных доходов, то индивиды, проживающие на указанных территориях, отводят на эти расходы менее 50 % поступлений. Обозначенная особенность поведения обусловлена наклонностью индивидов к ведению натурального хозяйства, что является индикатором слабого экономического развития этих регионов даже в сравнении с прочими субъектами Российской Федерации. Не в последнюю очередь в пользу этого говорит дотационный характер бюджетов. Согласно утвержденному Министерством финансов РФ объему дотаций по выравниванию бюджетной обеспеченности на 2016 г., из 515 млрд руб. на долю Дагестана пришлось 46,7 млрд. руб., Чечни — 22,2 млрд руб., Ингушетии — 9,3 млрд руб. То есть только три республики Северного Кавказа стали получатели помощи на 78,2 млрд руб., что составляет 16 % от суммарной дотационной поддержки региональных бюджетов.

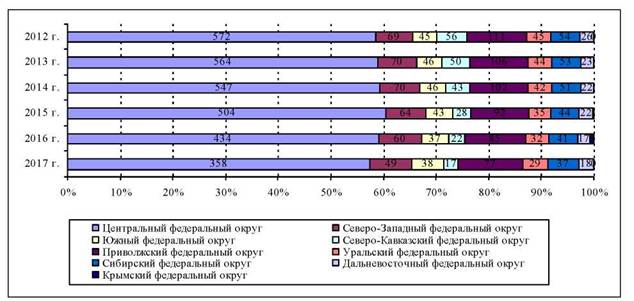

В этих условиях при избыточном количестве денежных средств, которыми свободно располагают жители Дагестана, Чечни, Ингушетии львиная доля первых находится в омертвленной форме на руках индивидов. Одним из следствий низкой инвестиционной активности населения упомянутых республик выступает неизменно малое количество кредитных организаций, располагающихся на территории Северо-Кавказского федерального округа. На протяжении 2012—2017 гг. их число снизилось с 56 до 17. В еще худшем положении находится лишь Дальневосточный федеральный округ (рис. 2.3).

Рис. 2.3. Количество действующих кредитных организаций в разрезе федеральных окру

гов (на начало года) [88]

В ведущих регионах-донорах страны — городах федерального значения Москве и Санкт-Петербурге — приобретение недвижимости занимает значительные вес в структуре сбережений индивидов. За двумя лидерами следует Республика Татарстан, Свердловская, Челябинская, Тюменская области, Ненецкий автономный округ, Ханты-Мансийский автономный округ, ЯмалоНенецкий автономный округ. Соответственно, наименее значимая часть сбережений приходится на регионы с депрессивной экономикой.

Приобретение предметов длительного пользования в период обвального падения курса рубля относительно ведущих валют (конец 2014 г. — начало 2015 г.) многими россиянами было воспринято как инструмент сбережения. Иные исследователи трактуют такое поведение индивидов как «инвестиционные покупки».

Как бы то ни было, данное явление следует однозначно трактовать как негативное: покупки совершались впрок, приобретались предметы длительного пользования не только по необходимости, но и, подогреваемые «преждевременным спросом», на будущее. Вследствие чего возможный будущий спрос был реализован с упреждением, что повлекло ожидаемый спад в 2015—2016 гг. В этом отношении показателен рынок электроники и бытовой техники: по итогам IV квартала 2014 г. компания «М.Видео» зафиксировала полуторакратный рост продаж относительно аналогичного периода 2013 г., со второй половины 2015 г. последовали продажи, объем которых был значительно ниже предкризисного конца 2014 г. При этом весь рынок в 2013 г. относительно 2012 г. вырос лишь на 2,4 %. В течение 2016 г. стал отмечаться восстановительный рост: за II квартал 2016 г. относительно II квартала 2015 г. рынок увеличился на 14,2 %, но большая часть этого роста — компенсация провального 2015 г. Таким образом, приобретение предметов длительного пользования не может служить инструментом сбережения, тем более инвестирования. В этом, по нашему мнению, состоит проявление низкой финансовой грамотности большей части населения России, подогреваемое эффектом памяти кризисных реформенных 1990-х гг.

Согласно социологическим исследованиям, индивиды неизменно определяют банковский вклад как наиболее надежный финансовый актив. Их доля составляет 21 %. Одновременно приобретение ценных бумаг (акций) и вложение в паевые инвестиционные фонды (ПИФ) привлекает 8 % россиян. Однако за последнее время ситуация претерпела изменения: по состоянию на конец 2010 г. банковские депозиты предпочитали 28 %, а вложение в ценные бумаги (в том числе инвестиционные паи) — лишь 7 %. Таким образом,

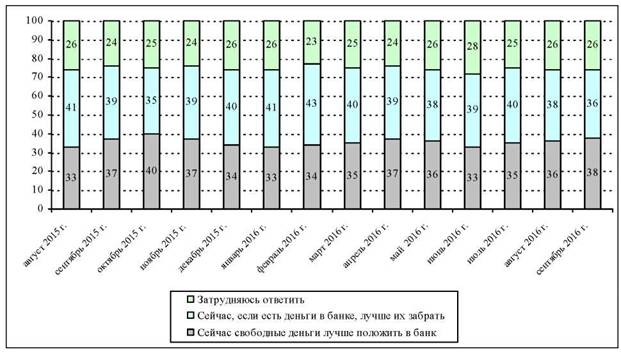

наметилась тенденция укрепления позиций инструментов рынка ценных бумаг с чувствительным ослаблением значимости услуг кредитных организаций. Индекс кредитного доверия в течение 2010—2016 гг. снизился с 34 % до 21 %. При этом склонность граждан России к сбережению имеет тенденцию роста: в течение 2015 г. доля тех, кто намерен сохранить максимально возможную сумму на будущее, возросла на 10 п.п. и достигла отметки в 65 % [15]. Одновременно в течение последнего года склонность индивидов к размещению депозитов усилилась на 5 п.п., а намерение граждан изъять средства с банковских вкладов уменьшилась на аналогичную величину (рис. 2.4). Это лишний раз подтверждает консервативность настроений россиян в разрезе их сберегательных предпочтений.

Рис. 2.4. Распределение ответов на вопрос «Как вы считаете: сейчас лучшее время для того, чтобы делать вклады в банки, или для того чтобы забирать деньги из банков?», % [16]

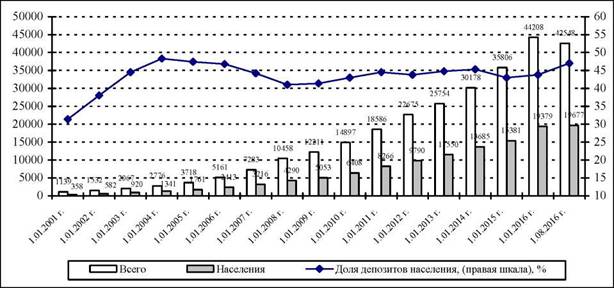

Российская банковская система за последние 15 лет увеличила размер привлеченных депозитов в 15 раз — с 1,1 трлн руб. в 2001 г. до 42,5 млрд руб. по состоянию на август 2016 г. (рис. 2.5). Примечательно, что с 2002 г. доля депозитов индивидов в общем объеме средств, привлеченных отечественными кредитными организациями, неизменно находится в диапазоне 40...50 %, остановившись в конце лета 2016 г. на позиции в 47 %.

Таким образом, немногим менее половины депозитов, аккумулированных российской банковской системой, сформированы за счет сбережений индивидов. Процентные ставки по депозитам неизменно отстают от темпов

даже официальной инфляции на 2-3 п.п. Поэтому хранение временно свободных денежных средств имеет своей целью не столько преумножение, сколько элементарное сохранение, пусть даже и частичное.

Рис. 2.5. Депозиты, размещенные в действующих кредитных организациях, млрд руб. [87]

2.1.2.

Еще по теме Финансовое поведение россиян в постсоветский период:

- 16.1. Сектор услуг в постсоветский период

- Экономисты советского и постсоветского периодов

- 16.1. Причины реформирования экономики в постсоветский период в странах ЦВЕ. Основные черты переходной экономики в странах ЦВЕ. Либерализация. Финансовая стабилизация. Приватизация.

- Россия и Великое княжество Финляндское. Начальный период индустриализации Начальный период индустриализации

- Поведение монополии в коротком периоде

- РАЗДЕЛ 2. Поведение фирмы в коротком и длительном периодах

- РАЗДЕЛ 1. Поведение монополии в коротком периоде

- § 3. Поведение фирмы в краткосрочном и долговременном периодах

- 2. Поведение конкурентной фирмы в краткосрочном и долгосрочном периодах

- Л.Б. Вардомский. Национальные особенности проявления мирового финансового кризиса в постсоветских странах — М.: ИЭ РАН. 330с., 2010

- 3. Общая оценка финансового состояния организации и изменений его финансовых показателей за отчетный период.

- Особенности финансового поведения индивида как члена домашнего хозяйства

- Тема 8. Россия на мировом финансовом рынке

- Основы теории потребительского поведения ( Потребители и их поведение в рыночной экономике).

- 10.3. Россия в системе международных валютно-финансовых и кредитных отношений