Соотношение между доходностью и риском

В предыдущем разделе мы увидели, что, согласно теории модели ценообразования капитальных активов (САРМ), бета-коэффициент является мерой релевантного риска акций. Теперь мы должны установить соотношение между риском и доходностью: какая рисковая премия будет достаточна

158

Формулу для требуемой инвесторами доходности любого вложения можно записать так:

Требуемая доходность = Безрисковая ставка + Рисковая премия.

1 CQ

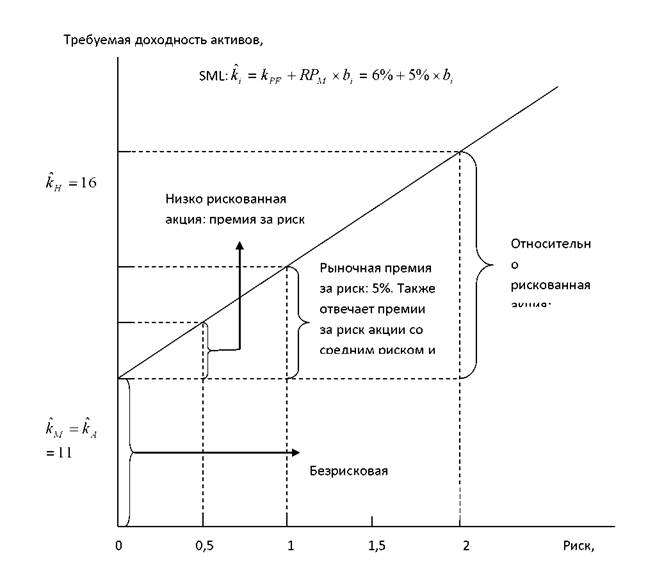

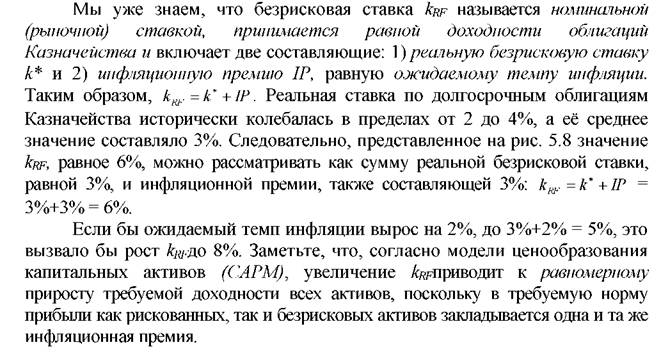

Здесь безрисковая ставка доходности включает в себя премию за предполагаемую инфляцию, причем предполагается, что изучаются активы, имеющие одинаковые сроки до погашения и ликвидность. В этих условиях соотношение между требуемой доходностью актива и риском можно графически представить линией рынка ценных бумаг (SML). Требуемую доходность акции /можно в этом случае выразить следующим образом (уравнение SML):

159

Рис. 5.8. Линия рынка ценных бумаг (SML)

Отметим при этом следующие важные моменты.

1. Требуемые инвесторами доходности активов откладываются по вертикальной оси, в то время как риск, измеряемый с помощью бета- коэффициента, откладывается по горизонтальной оси.

2. Для безрисковых активов бета-коэффициент равен единице, — следовательно, kRF рис. 5.8представляется как точка пересечения SMLс вертикальной осью. Если бы мы могли составить портфель ценных бумаг, у которого бета-коэффициент был бы нулевым, его требуемая доходность была бы равна безрисковой.

3. Наклон линии SML(5% на рис. 5.8) отражает среднюю степень несклонности инвесторов криску — чем больше несклонность среднего инвестора к риску, тем: а) круче наклон линии, б) больше премия за риск акций и в) тем выше требуемая инвесторами доходность для всех рисковых активов.

И линия рынка ценных бумаг, и положение компании на ней изменяются с течением времени вследствие изменений процентных ставок и бета-

160

коэффициентов отдельных компаний, несклонности инвесторов к риску. Подобные эффекты будут рассмотрены в последующих разделах.

Влияние инфляции

Изменение степени несклонности к риску

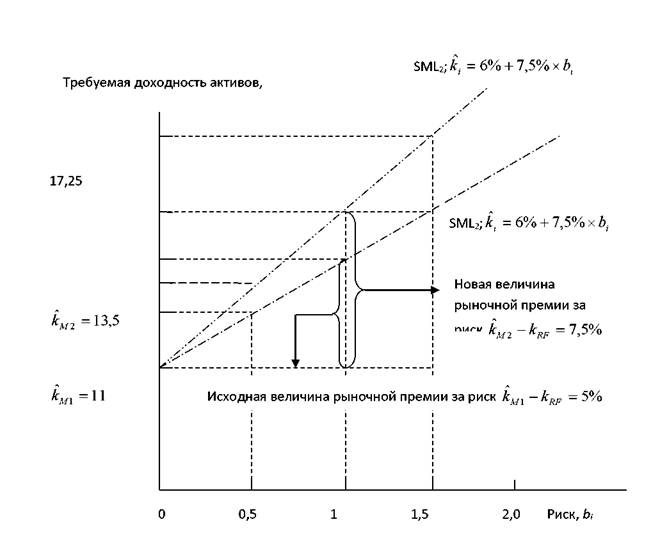

Наклон линии рынка ценных бумаг отражает степень, до которой инвесторы не склонны к принятию риска, — чем круче наклон линии, тем выше несклонность к риску среднего инвестора. В частности, если бы инвесторы были безразличны к риску (не были бы к нему несклонны), то требуемая доходность всех рискованных активов составляла бы 6% — как и безрисковых ценных бумаг, а линия SM/была бы горизонтальной. По мере роста несклонности инвесторов к риску растет и премия за риск, и это заставляет линию рынка ценных бумаг наклоняться круче.

Рис. 5.9. Сдвиг линии рынка ценных бумаг, вызванный ростом несклонности к риску

Изменения бета-коэффициентов акций

Как мы увидим дальше, фирма может влиять на свой рыночный риск, а следовательно, и на свой бета-коэффициент с помощью изменений в составе своих активов, а также путем использования долгового финансирования. Бета- коэффициент компании может также измениться в результате действия внешних факторов, таких как увеличившаяся конкуренция в данной отрасли промышленности, истечение срока основных патентов и тому подобных причин. Когда происходят такие изменения, доходность, требуемая для акций компании, также изменяется, и, это повлияет и на цену акций фирмы.

Например, предположим, что произошло некое событие, которое вызвало увеличение бета-коэффициента компании «К» с 1,40 до 2,00. Если условия, изображенные на рис. 5.9, останутся в силе, то требуемая инвесторами доходность акций «К» вырастет с 13 до 16%: если первоначально она равнялась

к = 6% + 5% х 1,4 = 13%,

162

то теперь она окажется равной

k2 = 6% + 5% х 2,0 = 16%.

5.8.

Еще по теме Соотношение между доходностью и риском:

- Соотношение риска и доходности

- Алгоритм поиска тождественных соотношений между показателями

- Соотношения между сроком и объемом работ

- Соотношение между позитивной и нормативной экономической наукой

- 11. Соотношение между спросом и предложением как основной показатель рыночной конъюнктуры. Как строятся кривые рыночного спроса.

- ПРИЛОЖЕНИЕ 1 Преобразование банковской дисконтной доходности в доходность в облигационном эквиваленте

- Управление доходностью Рыулированне доходной базы коммерческого банка

- Риск и доходность изменяются в одном направлении: чем выше доходность, тем, как правило, выше риск операции.

- Соотношения цен

- Соотношение риск — выигрыш

- Приложение № 2. Изменения в распределении налоговых доходов между уровнями бюджетной системы и налоговых полномочий между уровнями государственного управления в соответствии с Планом действий Правительства РФ

- Эффективное управление риском