Фінансовий лізинг як інструмент довгострокового фінансування

Сучасний стан розвитку підприємництва в Україні сприяє активному використанню в практиці здійснення підприємницької діяльності такого кредитного інструменту як лізинг. В економічній літературі не існує єдиного загально визнаного поняття «лізинг».

Зумовлено це, передусім, неоднозначністю трактування його сутності та плутаниною в основних положеннях щодо обґрунтування теоретичних та практичних аспектів лізингової діяльності в Україні за нормативно-правовою базою (табл. 8.2).Термін «лізинг» запозичений з англійської, де «ліз» («lease») означає не якийсь новий вид правовідносин, а є загальною назвою найму будь-якого виду, а термін «лізинг» («lease») означає найм рухомих речей. Сутність лізингу проявляється у його функціях:

• фінансовій, яка полягає у звільненні підприємства від одноразової повної оплати придбаних основних фондів та наданні їх на

Таблиця 8.2

Характеристика положень основних нормативних актів, що висвітлюють сутність поняття «лізинг» в Україні

| Нормативний акт | Сутність поняття «лізинг» |

| Цивільний кодекс України (стаття 806) | Лізинг - це договір, за яким одна сторона (лізингода- вець) передає або зобов'язується передати другій стороні (лізингоодержувачеві) у користування майно, що належить лізингодавцю на праві власності і було набуте ним без попередньої домовленості із лізинго- одержувачем (прямий лізинг), або майно, спеціально придбане лізингодавцем у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов (непрямий лізинг), на певний строк і за встановлену плату (лізингові платежі) |

| Господарський кодекс України (стаття 292) | Лізинг - це господарська діяльність, спрямована на інвестування власних чи залучених фінансових коштів, яка полягає в наданні за договором лізингу однією стороною (лізингодавцем) у виключне користування другій стороні (лізингоодержувачу) на визначений строк майна, що належить лізингодавцю або набувається ним у власність (господарське відання) за дорученням чи погодженням лізингоодержувачу відповідного постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних лізингових платежів. Залежно від особливостей здійснення лізингових операцій лізинг може бути двох видів - фінансовий чи оперативний. За формою здійснення лізинг може бути зворотним, пайовим,міжнародним тощо. |

| Закон України «Про фінансовий лізинг» (статті 1-2) | Фінансовий лізинг - це вид цивільно-правових відносин, що виникають із договору фінансового лізингу, за яким лізингодавець зобов'язується набути у власність річ у продавця (постачальника) від встановлених лізингоодержувачем специфікацій та умов і передати її у користування лізингоодержувачу на визначений строк неменше одного року за встановлену плату (лізингові платежі) |

умовах довгострокового кредиту та у використанні підприємством податкових та амортизаційних пільг. Оскільки орендну плату зараховують до складу валових витрат, то у відповідний спосіб зменшується оподаткований прибуток суб'єкта підприємництва;

• виробничій, яка проявляється в оперативному вирішенні

проблеми переоснащення виробництва не через купівлю машин та обладнання, а через їхнє тимчасове використання на умовах лізингу. Це ефективний засіб для забезпечення доступу суб'єктів підприємництва до нових технологій та техніки;

• збутовій, яка передбачає розширення кола споживачів та освоєння нових сегментів ринку за рахунок залучення насамперед тих підприємств, що неспроможні відразу придбати те чи інше майно.

Відповідно до закону України «Про фінансовий лізинг» №723/97- ВР від 16 грудня 1997 року, промислове підприємство може виступати у ролі таких суб'єктів лізингової діяльності:

• лізингодавець, який передає лізингові активи лізингоодержу- вачам на умовах терміновості, зворотності, платності, а також може надавати додаткові послуги(реєстрація, страхування, ремонт, транспортування тощо);

• лізингоодержувач, який отримує право володіння та користування предметом лізингу та додаткові лізингові послуги від лізин- годавця;

• продавець (постачальник), який реалізує лізингові активи лі- зингодавцям, які відповідно в наступному періоді будуть передані лізингоодержувачу;

• інша сторона багатостороннього договору лізингу, наприклад, може надавати додаткові послуги (транспортування, монтаж, ремонт, модернізація, сервісне обслуговування предмету лізингу тощо) лізингодавцям або лізингоодержувачам.

Лізинг характеризується як позитивними, так і негативними моментами для сторін, які беруть участь у ньому. Перевагами лізингу для лізингоотримувача:

• ризик втрати або пошкодження майна, що орендується, лежить на його власникові (лізингодавцеві), якщо інше не встановлене договором;

• власник може здійснювати обслуговування і ремонт обладнання;

• лізинг модернізує устаткування і надає можливість лізинго- отримувачу користуватись найсучаснішим обладнанням;

• лізингові платежі здійснюються не одноразово, а частинами у погоджені терміни;

• з точки зору оподаткування лізинг є вигідніший для лізингоо- тримувача;

• лізингові платежі здійснюються після того, як устаткування встановлене на підприємстві і досягло відповідної продуктивності;

• немає необхідності у заставі;

• можливість співпраці з потенційними інвесторами, оскільки у лізинговій угоді беруть участь щонайменше три сторони.

Переваги лізингу для лізингодавця:

• лізинг є додатковим інструментом фінансування, який є актуальним для дослідження нових сфер прибуткового вкладення капіталів банків і їх дочірніх організацій;

• оформлення лізингових операцій порівняно з банківським кредитуванням є простішою і оперативнішою процедурою;

• ризик знижується порівняно з банківськими кредитами.

Переваги лізингу для продавця (постачальник):

• лізинг є «нетрадиційною» формою комерційних взаємовідносин між продавцем і покупцем, де важливу роль відіграють різноманітні посередники;

• підприємство розширює канали збуту своєї продукції;

• розширюється коло споживачів за рахунок тих підприємств, які або не потребують постійного володіння технікою, або не можуть придбати її у власність, або хочуть випробувати техніку на ділі;

• лізинг сприяє встановленню каналу зворотного зв'язку, під час короткочасного використання виявляються конструкційні недоліки і уся інформація такого роду передається підприємствам-виробникам для вживання заходів щодо їх усунення;

• за лізингу постачальник форсує темпи оновлення продукції - прискорюється зміна моделей, що дає змогу завоювати ринки;

• з'являється можливість на якийсь час позбавитися невживаного устаткування;

• зручність розрахунку - продавцю не доводиться вдаватися до комерційного кредиту і він може одержати усю суму безпосередньо після здійснення операції.

Лізингова фірма забезпечує 100% фінансування;• зняття ризику можливого неплатежу;

• лізинг слугує засобом ефективної реклами. Потенційні покупці можуть переконатися у можливостях пропонованих машин і

устаткування не за рекламними проспектами, а на ділі - у процесі експлуатації;

• постачальник збільшує обсяги продажу за рахунок підвищення попиту на допоміжне устаткування - розширення лізингу може викликати збільшення попиту, а отже, і продажу допоміжного устаткування, приладів, використовуваних під час експлуатації машин і устаткування, що реалізується каналами лізингу.

Недоліками лізингу є:

• лізинг передбачає тимчасове користування майном і не надає право власності;

• ризик морального старіння устаткування І отримання лізингових платежів лягає на лізингодавця;

• для лізингоотримувача вартість лізингу більша, ніж ціна купівлі або банківського кредиту;

• короткий термін лізингової угоди може виявитись економічно не вигідним для лізингоотримувача;

• після закінчення терміну лізингової угоди залишкова вартість устаткування повертається власнику;

• сплата лізингових платежів здійснюється протягом усього терміну дії договору, навіть якщо науково-технічний прогрес робить лізингове обладнання морально застарілим.

Лізинг класифікується на певні різновиди за такими ознаками:

1) за обсягом зобов'язань лізингодавця:

• фінансовий лізинг (лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на термін, не менший від терміну,за який амортизується 75% вартості об'єкта лізингу, визначеної у день укладення договору);

• оперативний лізинг (передача у користування майна багаторазового використання на термін, за часом коротший, ніж його економічний термін служби, і неповною амортизацією устаткування протягом оренди);

2) за тривалістю угод:

• короткостроковий (до одного року);

• середньостроковий (від одного до трьох років);

• довгостроковий (понад три роки);

3) за масштабом ринку, де проводяться лізингові операції:

• внутрішній (суб'єктами лізингу є резиденти однієї країни);

• міжнародний (здійснюється суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або коли майно чи платежі перетинають державні кордони):

• експортний (угода, за якої постачальник і лізингова компанія знаходяться в одній країні, а орендар - зарубіжна компанія);

• імпортний (операція, за якої лізингова фірма знаходиться в країні орендаря, а постачальник - закордонна компанія);

• транзитний (угода, усі учасники якої знаходяться у різних країнах);

• за відношенням до орендованого майна:

• чистий (за якого усі витрати, пов' язані з експлуатацією лізингового майна, реалізацією права економічної власності несе лізин- гоодержувач);

• повний (передбачає обов' язкове повне технічне обслуговування лізингового майна, його ремонт, страхування лізингодавцем та за його рахунок);

• частковий (характеризується виконанням лізингодавцем окремих функцій з обслуговування майна);

5) за наміром учасників:

• терміновий (здійснюється одноразова оренда майна);

• поновлюваний (договір продовжується після закінчення першого терміну контракту);

6) за рухом майна між учасниками:

• прямий (оренда, яка передбачає придбання лізингодавцем у підприємства-постачальника майна в інтересах орендаря);

• непрямий (передача майна у лізинг від постачальника лізинго- отримувачу через лізингову компанію);

7) за складом учасників (суб'єктів) угоди:

• роздільний (ускладнений варіант фінансового лізингу, який передбачає участь в угоді кількох компаній та фінансових установ);

• зворотний (двостороння угода, згідно з якою власник обладнання продає його лізинговій компанії і одночасно укладає з нею договір лізингу на те саме обладнання як лізингоотримувач);

8) за ступенем новизни майна:

• з перших рук (здійснюється лізинг нового майна);

• з других рук (передача майна, яке було у використанні, в лізинг);

9) за об'єктом:

• лізинг рухомого майна (об'єктами лізингу є: транспортні засоби (вантажні та легкові автомобілі, літаки, вертольоти, судна, будівельна техніка, верстати, засоби обчислювальної техніки, інше виробниче обладнання, механізми та прилади);

• лізинг нерухомого майна (об'єктами лізингу є будівлі та споруди виробничого призначення);

10) за формою лізингових платежів:

• з грошовими платежами (платежі здійснюються у грошовій формі);

• з компенсаційними платежами (платежі здійснюються у формі постачання товарів, вироблених на цьому обладнанні, або у формі надання зустрічних послуг);

• зі змішаними платежами (поєднуються вищеназвані форми оплати);

11) за методом нарахування лізингових платежів:

• фіксований (загальна сума платежів нараховується рівними частками протягом усього терміну договору відповідно до погодженої сторонами періодичності);

• з авансом (лізингоотримувач під час укладання договору виплачує лізингодавцю аванс у погодженому сторонами розмірі, а інша частина загальної суми лізингових платежів (за мінусом авансу) нараховується й сплачується протягом терміну дії договору, як і під час нарахування платежів з фіксованою загальною сумою);

• «мінімальних платежів» (у загальну суму платежів включаються: сума амортизації лізингового майна за увесь термін дії договору, плата за використані лізингодавцем позикові кошти, комісійна винагорода й плата за додаткові послуги лізингодавця, передбачені договором);

12) за періодичністю внесення лізингових платежів:

• одноразові (здійснюються після поставки об'єкта лізингу та підписання сторонами акта приймання устаткування);

• періодичні (щомісячні, щоквартальні, щорічні платежі);

13) за способом фінансування:

• за рахунок власних коштів (використання власного капіталу для фінансування лізингових програм);

• за рахунок залучених коштів (здійснюється шляхом отриман-

ня лізингодавцем довгострокової позики в одного (простий варіант) або у кількох (складний варіант) кредиторів на суму близько 80% зданих в оренду активів);

• роздільний (характеризує лізингову угоду, в якій лізингода- вець придбає об'єкт оренди частково за рахунок власного капіталу, частково - за рахунок позиченого);

14) за цільовим призначенням:

• дійсний (має відповідати чинному законодавству та економічному змісту лізингу);

• фіктивний (спекулятивного характеру і розрахований на одержання прибутку за рахунок діючих у країні податкових та інших пільг);

15) за наслідками для лізингокористувача після закінчення терміну лізингової угоди:

• з правом продовження терміну договору (передбачає можливість продовження терміну лізингової угоди);

• з правом купівлі орендованого майна (надається можливість купівлі орендованого майна після закінчення терміну лізингової угоди);

• без права продовження терміну договору або купівлі майна (не передбачаються жодні домовленості на період після закінчення терміну лізингової угоди);

16) за метою використання:

• господарський лізинг (прямо пов'язаний з переоснащенням виробництва не шляхом купівлі машин та устаткування, а через їх тимчасове використання на умовах лізингу);

• амортизаційний (здійснюється з метою використання амортизаційних та податкових пільг);

• спекулятивний (здійснюється недоцільне використання як податкових, так і амортизаційних пільг, з метою одержання прибутку).

Відповідно до напряму руху предмету лізингу виділяють три базові моделі участі промислових підприємств у лізингових операціях: активну, пасивну та нейтральну.

Активна модель участі промислових підприємств у лізингових операціях передбачає рух предмету лізингу від промислового підприємства до іншого суб'єкта лізингових операцій, яка може бути реалізована із використанням двох варіантів:

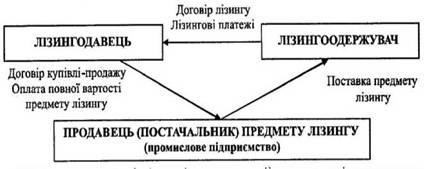

• перший варіант - промислове підприємство виступає у ролі лізингодавця (рис. 8.5).

Рис. 8.5. Схема активної моделі участі промислового підприємства у лізингових операціях (підприємство у ролі лізингодавця)

Таким чином, предмет лізингу надається у володіння та користування безпосередньо лізингоодержувачу з метою отримання прибутку;

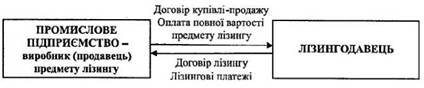

• другий варіант - промислове підприємство виступає у ролі продавця (постачальника) предмету лізингу лізинговому посереднику (рис. 8.6).

Рис. 8.6. Схема активної моделі участі промислового підприємства у лізингових операціях (підприємство у ролі продавця (постачальника) предмету лізингу)

У такому випадку лізинговому посереднику надається предмет лізингу, який буде в наступному переданий лізингоодержувачу. Підприємства мають змогу прискорити процес збуту своєї продукції, одержати негайну оплату своєї продукції, збільшити обсяг продажів, розширити потенційне коло споживачів, зменшити ризик неплатоспроможності тощо.

Як показує практика, малим підприємствам доцільно співпрацю-

вати із посередниками, які уже мають налагоджену систему реалізації лізингових операцій. В цьому випадку для підприємства відпадає необхідність у витрачанні додаткових коштів на пошук клієнтів, дослідження та аналіз ринку тощо. В ролі посередників можуть бути лізингові компанії, які надають повний спектр лізингових операцій, комерційні банки (або дочірні компанії комерційних банків), які виступають в ролі лізингодавців, або інші фінансові компанії.

На прийняття рішення про те, що для підприємства-виробника ефективніше - самостійно надавати свою продукцію в лізинг чи співпрацювати із лізинговою компанією - впливають такі фактори: обмеженість фінансових ресурсів, методика управління портфелем довгострокової дебіторської заборгованості, наявність додаткових витрат, пов'язаних із наданням додаткових послуг (реєстрація, страхування, ремонт, обслуговування тощо) та із формуванням та організацією власних лізингових підрозділів (витрати на підбір та навчання персоналу, дослідження ринку, пошук клієнтів тощо). У випадку відсутності або нестачі необхідних фінансових ресурсів підприємствам-виробникам доцільніше займатися лізингом шляхом співпраці із лізинговою компанією, виступаючи постачальником (продавцем) майна. Недоліками співпраці з лізинговими посередниками для промислових підприємств, порівняно із самостійним здійсненням лізингової діяльності є відсутність безпосередніх контактів із ринком збуту, залежність від умов придбання продукції лізинговими посередниками, неможливість повністю контролювати процес надання продукції в лізинг тощо.

Пасивна модель участі промислових підприємств у лізингових операціях передбачає, що предмет лізингу надходить від лізинго- давця у право володіння та користування лізингоодержувачу, яким виступає промислове підприємство (рис. 8.7).

Рис. 8.7. Схема пасивної моделі участі промислового підприємства

у лізингових операціях

При цьому промислові підприємства залучаються до лізингових операцій з метою:

• оновлення основних виробничих фондів;

• користування можливостями більш гнучкої форми оплати, ніж виплата боргів та процентів за кредит;

• одержання фінансування з альтернативних джерел, оскільки, маючи непогашений кредит, банки неохоче кредитують нові проекти;

• збереження обігових коштів для інших цілей;

• уникнення морального старіння купленого обладнання, оскільки лізинг дозволяє відмовитись від старої моделі після закінчення строку оренди і укласти угоду на нову модель.

Особливою формою першої та другої моделі виступає зворотний лізинг, при якому промислове підприємство одночасно виступає у ролі продавця та лізингоодержувача (рис. 8.8).

Рис. 8.8. Схема участі промислового підприємства у зворотному лізингу

Зворотний лізинг - господарська операція фізичної чи юридичної особи, що передбачає продаж основних фондів фінансовій організації з одночасним зворотним отриманням таких основних фондів такою фізичною чи юридичною особою в оперативний або фінансовий лізинг.

Зворотний лізинг може використовуватися промисловими під- приємствами-виробниками основних виробничих фондів для поповнення обігових коштів: з одного боку, підприємство залишається власником проданого лізинговій компанії майна і може надалі використовувати це майно у власних цілях, а з іншого боку, підприємство отримує оплату у вигляді готівки.

Зарубіжний досвід свідчить про те, що зворотний лізинг або ліз-бек - це система взаємозалежних угод, при якій підприємство - власник будинків, споруд чи устаткування продає цю власність фінансовому інституту (банку, страховій компанії, інвестиційному

фонду, лізинговій компанії) з одночасним оформленням угоди про довгострокове користування своєю колишньою власністю на умовах лізингу. Зворотний лізинг виступає в даному випадку як альтернатива заставної операції, причому продавець власності, що у результаті угоди стає її лізингоотримувачем, негайно отримує у своє распорядження від покупця взаємно погоджену в угоді купівлі - продажу суму, а покупець продовжує брати участь у цій операції, але вже як лізингодавець.

Зворотний лізинг необхідний, насамперед, для тих суб'єктів, що здійснюють господарську діяльність і яким терміново необхідні значні обсяги оборотних коштів.

Важливою перевагою зворотного лізингу є використання майна, яке раніше перебувало в експлуатації, як джерела фінансування будівництва нових об'єктів з можливістю використовувати податкові пільги, надані для учасників лізингових операцій у зарубіжних країнах. Зворотний лізинг дає можливість рефінансувати капітальні вкладення з меншими витратами, ніж при залученні банківських позичок, особливо, якщо платоспроможність підприємства ставиться організаціями, що кредитують, під сумнів. При зворотному лізингу лізингові платежі встановлюються за наступною схемою: сума платежів має бути достатньою для повного відшкодування інвестору всієї суми, що була виплачена ним при купівлі майна, і плюс до цього забезпечувати середню норму прибутку на інвестований капітал. Рентабельність даної операції буде тим вища, чим вищі доходи від нових інвестицій за схему лізингових платежів.

Нейтральна модель участі промислових підприємств у лізингових операціях передбачає, що промислове підприємство надає додаткові послуги по обслуговуванню предмету лізингу, тобто бере опосередковану участь у лізингових операціях. Ця модель участі промислових підприємств у лізингових операціях дозволяє їм отримувати додатковий дохід, розширювати коло послуг та збільшувати клієнтську базу.

Правильний вибір промисловим підприємством моделі участі у лізингових операціях дозволить досягнути поставлених цілей та оптимізувати використання фінансових, матеріальних, трудових та інформаційних ресурсів і забезпечить підприємству конкурентні переваги у здійсненні лізингової діяльності.

Як вже зазначалось, за обсягом зобов'язань лізингодавця виділяють фінансовий та оперативний лізинг.

Фінансовий лізинг дозволяє лізингоотримувачу повною мірою отримати фінансово-економічні вигоди від користування лізинговими активами (нова техніка, технологія) упродовж дії договору лізингу, а по завершенні цього договору - придбати або відмовитися від придбання її у власність. Існують певні особливості, які відрізняють фінансовий лізинг від оперативного лізингу (оренди) (табл 8.3):

1) у лізингових відносинах, окрім лізингодавця та лізингоотри- мувача, беруть участь продавець і постачальник лізингового майна, який у договорі оренди відсутній;

2) у лізингу активна роль відводиться лізингоотримувачу, що не властиво орендним відносинам. Саме він визначає, що і в кого має придбати для нього лізингодавець,який у свою чергу зобов'язаний сповісти продавця/постачальника майна, що воно придбано спеціально для надання у лізинг;

Таблиця 8.3

Відмінності між фінансовим та оперативним лізингом

| Фінансовий лізинг | Оперативний лізинг |

| У фінансовий лізинг може бути передано лише ту річ, яка була спеціально придбана лізингодавцем на замовлення лізингоотримувача (непрямий лізинг) | В оперативний лізинг може бути передано як річ спеціально придбану лізингодавцем на замовлення лізингоотримувача (непрямий лізинг), так і річ, що була набута лізингодавцем без попередньої домовленості із лізингоотримувачем |

| Лізингодавець має право інвестувати на придбання предмету лізингу як власні, так і залучені кошти | Лізингодавець має право інвестувати на придбання предмету лізингу лише власні чи залучені фінансові кошти, що виключає можливість використання для зазначеної мети позичкових коштів (банківські та бюджетні кредити, облігаційні займи) |

| Прямо передбачена можливість сублізингу | Сублізинг заборонено |

| Мінімальний строк користування предметом лізингу не може бути не менш 1 року | Не встановлено жодних обмежень щодо строків користування предметом лізингу |

3) лізингоотримувач наділений правами та обов'язками, що властиві покупцю (такого у договорі оренди не передбачено). Про- давець\постачальник передає майно лізингоотримувачу за місцем його розташування або у іншому місці, зазначеному у договорі лізингу, минаючи його фактичного власника (лізингодавця). Майно приймається у користування лізингоотримувачем, а за лізингодав- цем залишається лише обов'язок сплатити за майно, а також право розірвати договір лізингу, але не пізніше,ніж 12 місяців згідно Закону України «Про фінансовий лізинг».

4) існують особливості й у розподілі ризиків: за договором лізингу Лізингодавець не відповідає перед лізингоотримувачем (користувачем майна) за недоліки переданого майна, за шкоду, заподіяну життю, здоров'ю людей, що користувалися об'єктом лізингу. Лізингоотримувач не повинен перекладати результати свого помилкового вибору на лізингодавця. Відповідальність лізингодав- ця наступає лише тоді, якщо вибір постачальника здійснюється лізингодавцем, або він втрутився у вибір майна або його характеристик;

5) незважаючи на те, що Лізингодавець упродовж усього строку договору лізингу залишається власником предмету лізингу, лізинго- отримувач приймає на себе обов'язки, що пов'язані з правом власності (ризик випадкової загибелі, технічне обслуговування);

6) у разі розірвання договору лізингу до завершення його строку на вимогу лізингодавця (якщо користувач майна - лізингоотриму- вач порушив умови договору), або бажанням лізингоотримувача, останній зобов'язаний продовжувати вносити лізингові платежі, або погасити їх загальну суму, що передбачена договором, а у деяких випадках і сплатити неустойку та компенсацію втрат по винагороді лізингодавця.

Основною метою управління фінансовим лізингом з позицій залучення організацією запозиченого капіталу є мінімізація потоку платежів по обслуговуванню кожної лізингової операції. Це вимагає виконання ряду операцій. Вибір об'єкта фінансового лізингу визначається необхідністю відновлення або розширення складу операційних необоротних активів організації з урахуванням оцінки інноваційних якостей окремих їхніх видів. Вибір виду фінансового лізингу залежить від класифікації його видів по:

• країні - виробникові продукції, що є об'єктом фінансового лізингу;

• ринковій вартості об'єкта фінансового лізингу;

• розвиненості інфраструктури регіонального лізингового ринку;

• сформованій практиці здійснення лізингових операцій за аналогічними об' єктами лізингу;

• можливості ефективного використання лізингоотримувачем активу, що є об' єктом лізингу.

Найбільш відповідальним етапом укладання договору фінансового лізингу, багато в чому визначальним ефективності майбутньої лізингової операції є узгодження з лізингодавцем умов лізингової угоди, яка представляє собою тристоронню угоду, за якої лізингода- вець купує у виробника (власника) майно на вибір лізингоотриму- вача, що і передається в розпорядження останньому; це лізинговий контракт, що містить суму і термін дії угоди, розмір орендної плати, процентну ставку, залишкову вартість майна по закінченню терміну оренди, протокол прийому майна орендарем від виробника (колишнього власника), умови страхування майна, періодичність платежів, варіанти володіння майном по закінченню терміну оренди, повні реквізити сторін, додаткові умови тощо.

Однією з основних умов лізингового договору є визначення розміру лізингових платежів, а саме:

• амортизаційні відрахування, тобто сума, яка відшкодовує під час кожного платежу частину вартості об'єкта лізингу, що амортизується протягом строку, за який вноситься лізинговий платіж;

• плату за користування кредитними ресурсами (суму, що сплачується лізингодавцю як відсоток за залучений ним кредит для придбання майна за договором лізингу);

• комісійну винагороду лізингодавцю за отримане в лізинг майно у відсотках від його балансової або середньорічної вартості;

• відшкодування страхових платежів за договором страхування об'єкта лізингу,якщо об'єкт застрахований лізингодавцем;

• інші витрати лізингодавця, передбачені договором лізингу.

Крім основних умов у договорі лізингу доцільно зазначити: порядок прийому-передачі об' єкта лізингу, права і обов' язки сторін, відповідальність сторін у випадку невиконання чи неналежного

виконання умов договору, причини та умови розірвання договору, умови ремонту, технічного обслуговування і страхування об'єкта лізингу, можливість передачі предмета лізингу в сублізинг.

Щодо суб'єктів лізингу, то за договором фінансового лізингу лізингодавцем може виступати лише юридична особа, а стосовно інших учасників лізингових правовідносин законодавчі обмеження не встановлені. Тобто лізингоотримувач і продавець (постачальник) можуть бути як юридичною, так і фізичною особами. Згідно з вітчизняним законодавством предметом лізингу не можуть бути земельні ділянки та інші природні об'єкти, єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи, такі як філії, цехи тощо.

Хоча видами лізингу передбачаються різні форми лізингових платежів, у практиці фінансового лізингу застосовується звичайно грошова форма. При непрямому фінансовому лізингу грошова форма лізингових платежів є, як правило обов'язковою умовою, а при прямому - за узгодженням сторін можуть допускатися компенсаційні платежі у формі товарів і послуг. За строками розрізняють наступні потоки лізингових платежів:

• рівномірний;

• прогресивний (наростаючий за розмірами);

• регресивний ( що знижується за розмірами);

• нерівномірний (з нерівномірними періодами й розмірами виплат).

При узгодженні графіка здійснення лізингових платежів організація повинна виходити зі своїх фінансовий можливостей, розміру й періодичності грошових потоків з використанням активів, що лізин- гуються, а також прагнути до мінімізації загального розміру лізингових платежів у дійсній вартості. Така мінімізація забезпечується шляхом порівняння дисконтова них потоків лізингових платежів різних видів.

За умовами фінансового лізингу договір не може бути розірваний за ініціативою лізингоотримувача (за винятком випадків, коли лізингодавець не дотримується умови придбання й поставки майна, що лізингується). Якщо лізингоотримувач у процесі дії договору в чинність фінансової неспроможності оголошений банкрутом, то сума закриття угоди включає невиплачену частину загальної суми

лізингових платежів, суму пені за прострочення платежів, а також неустойку, яка встановлена договором. Відшкодування суми закриття лізингової угоди здійснюється страховою компанією або за рахунок проданого майна організації-банкрута.

Оцінка ефективності лізингової операції проводиться порівнянням дійсної вартості грошового потоку при лізинговій операції із грошовим потоком за аналогічним видом банківського кредитування. Це є одним із критеріїв лізингової угоди.

Вартість фінансового лізингу має не перевищувати вартості банківського кредиту, надаваного на аналогічний період, інакше організації вигідніше одержати довгостроковий банківський кредит для покупки активу у власність. Крім того, у процесі використання фінансового лізингу мають бути виявлені такі пропозиції, які мінімізують його вартість.

Лізингові платежі відповідно до графіка включаються в розро- блювальний організацією платіжний календар і контролюються в процесі моніторингу його поточної фінансової діяльності.

4.

Еще по теме Фінансовий лізинг як інструмент довгострокового фінансування:

- Місцеві фінанси як інструмент фінансування суспільних послуг

- Міжнародна фінансова політика, її типи та інструменти

- § 12.3. Поставка за ф'ючерсними контрактами з фінансовими інструментами

- Цінні папери як інструменти фінансового ринку

- §8. Фінансові послуги комерційних банків. Лізинг

- Крива довгострокових середніх витрат

- 5 Максимізація прибутку у довгостроковому періоді

- 3. Витрати виробництва у довгостроковому періоді

- 26. Діяльність фірми та її витрати в довгостроковому періоді

- І. Розробити довгострокову програму розвитку підприємництва.

- 9.1. Фінансова стратегія і фінансова політика підприємства

- Фінансова незалежність органів місцевого самоврядування. Її матеріальна та фінансова основа

- Тема 12 . Контроль і ревізія фінансових результатів, фондів і фінансового стану підприємства

- 149. Фінансово-монополістичні групи. Фінансова олігархія.

- Вплив фінансово-правових поглядів державних діячів першої половини ХІХ ст. на становлення науки фінансового права.

- § 3. Витрати виробництва у короткостроковому та довгостроковому періодах