Методичні основи бюджетного планування

Бюджетне планування - це вид управлінської діяльності, який пов'язаний з розробленням в організації бюджетів різних нидів та для різних об'єктів, формуванням моделі їх консолідування для отримання зведених бюджетів організації.

Основними цілями бюджетного планування є:

1) підвищення фінансової результативності діяльності;

2) забезпечення збалансування надходження грошових коштів в організацію та їх використання;

3) визначення обсягів залучення додаткових фінансових ресурсів та вибір на альтернативних засадах оптимальних джерел фінансування;

4) чітке виокремлення, структуризація та встановлення лімітів витрат в організації відповідно до встановлених організаційних цілей;

5) мінімізація втрат та оптимізація ресурсних потоків, виражених у кількісній формі;

6) вивільнення фінансових ресурсів для реалізації найбільш прибуткових проектів;

7) пошук найбільш перспективних сфер для інвестування через виокремлення високорентабельних, низькорентабельних та нерентабельних бізнес-напрямів;

8) оптимізація структури капіталу;

9) забезпечення необхідного рівня платоспроможності, ліквідності;

10) мінімізація дебіторської заборгованості та визначення критичного рівня кредиторської заборгованості;

11) підвищення фінансового обґрунтування управлінських рішень в організації;

12) підвищення ефективності використання наявних ресурсів в організації і її структурних підрозділах;

13) формування фінансовопрозорої організації для управлінців, інвесторів, кредиторів;

14) покращання фінансового стану організації в цілому тощо.

Перевагами здійснення бюджетного планування в організації є:

• періодичне формування бюджетів в організації створює більш реальне уявлення про обсяги, структуру, спрямування доходів і витрат організації та її структурних підрозділів на противагу від використання наявної фінансової звітності для інформаційно- управлінських цілей;

• структурнім підрозділам надається більше можливостей у сфері формування, аналізу та економії власних контрольованих витрат і використання на цих засадах мотиваційних механізмів з метою регулювання фонду оплати праці;

• формування бюджетів на всіх рівнях і ланках організації дозволяє забезпечувати реалістичність бюджетних показників;

• досягається економія грошових ресурсів та оптимізація управління грошовими потоками, що забезпечує підтримання необхідного рівня платоспроможності підприємства.

Бюджетне планування реалізовується через шість послідовних етапів:

• 1-й етап - добір відповідної інформації з різних джерел, який полягає в інформаційному забезпеченні розроблення бюджетів та передбачає цілеспрямований добір відповідної інформації з різних джерел. При цьому відбувається підбір інформації про місію, цілі, стратегію, політику організації; цільові планові параметри, яких прагне досягнути організація у бюджетному періоді; умови функціонування організації, очікувані зміни; кадровий потенціал, виробничі потужності, технічне забезпечення; наявність обмежувальних факторів тощо;

• 2-й етап - встановлення цілей і визначення завдань бюджетного планування, які покликані упорядкувати та систематизувати фінансові ресурси підприємства, збалансувати їх надходження та використання, оптимізувати їх рух, ліквідувати непродуктивні витрати та забезпечити ефективність використання активів організації. Завдання бюджетного планування формуються у контексті визначених цілей, але є більш деталізованими, прив'язаними до виконавців чи об'єктів бюджетного планування та мають конкретний термін виконання;

• 3-й етап - вибір методів бюджетного планування;

• 4-й етап - визначенні видів, складу та структури бюджетів підприємства, які на відміну від фінансової звітності в Україні не регламентуються жодними законодавчими чи нормативно-правовими актами. При бюджетному плануванні необхідно враховувати, що кожна окрема організація характеризується своєю специфікою, тому вона повинна мати власний набір бюджетів, їхніх форм та структур. На цьому етапі здійснюється розрахунок та визначення всіх бюджетних показників за обраними бюджетами;

• 5-й етап - забезпечення консолідування бюджетних показників, що передбачає формування моделі консолідування (узгодження, зведення) показників проміжних бюджетів, кошторисів, планів- графіків тощо, установлення взаємозв'язків між ними, виконання відповідних розрахунків з метою розроблення зведених бюджетів організації;

• 6-й етап - формування зведених бюджетів організації.

• При розробленні різних видів бюджетів на підприємствах відповідних видів діяльності та форми власності необхідно застосовувати адекватні методи бюджетного планування з урахуванням особливостей середовища функціонування.

Методами бюджетного планування виступають прийоми розроблення планових бюджетів суб'єкта підприємництва. Для забезпечення системності у розкритті та використанні методів бюджетного планування на підприємстві та для здійснення всебічного дослідження і вивчення методів бюджетного планування, а також для об- грунтованішого вибору методів при розробленні бюджетів доцільно

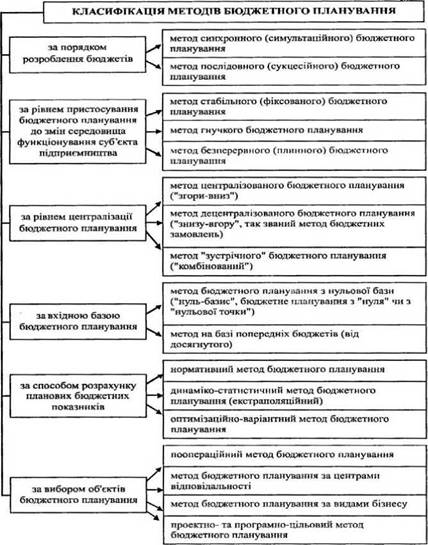

ознайомитись із класифікацією методів бюджетного планування за такими істотними та незалежними ознаками (рис. 15.2).

1) за порядком розроблення бюджетів:

а) метод синхронного (симультаційного) бюджетного планування полягає в одночасному розробленні та координуванні бюджетів на різних рівнях та різного спрямування. Застосування цього методу часто зумовлює розроблення оптимальних бюджетів і досягнення максимального ефекту, оскільки на всіх етапах формування бюджетів враховуються та узгоджуються взаємозалежні питання виробничо-господарської діяльності й усуваються протиріччя між підрозділами суб'єкта підприємництва;

б) метод послідовного (сукцесійного) бюджетного планування,

Рис. 15.2. Класифікація методів бюджетного планування

який полягає у логічному послідовному розробленні розпису доходів та витрат, надходжень та видатків, активів та пасивів обраних об'єктів з метою формування зведених бюджетів суб'єкта підприємництва;

2) за рівнем пристосування бюджетного планування до змін середовища функціонування суб'єкта підприємництва:

а) метод стабільного (фіксованого) бюджетного планування передбачає формування обраних бюджетів на бюджетний період та відсутність жодних змін й корегувань протягом періоду виконання;

б) метод гнучкого бюджетного планування має на меті одночасне розроблення декількох варіантів бюджету для різних діапазонів ділової активності, які можуть бути досягнуті у межах релевантного періоду внаслідок впливу низки факторів (зміни рівня інфляції, курсу валюти, податкових ставок, обсягів попиту тощо) та враховують песимістичні й оптимістичні прогнози;

в) метод безперервного (плинного) бюджетного планування передбачає формування у незмінному часовому періоді нового бюджету, виходячи з того, як виконано попередні етапи;

3) за рівнем централізації бюджетного планування:

а) метод централізованого бюджетного планування («згори- вниз») передбачає розроблення бюджетів підрозділів нижчого рівня, виходячи з основних бюджетів суб'єкта підприємництва;

б) метод децентралізованого бюджетного планування («знизу- вгору», так званий метод бюджетних замовлень) передбачає послідовну інтеграцію бюджетів підрозділів нижчого рівня в бюджети підрозділів вищого рівня, і кінцево - у зведені загальні бюджети;

в) метод «зустрічного» бюджетного планування («комбінований») покликаний ліквідувати недоліки двох попередніх методів і передбачає передання згори вниз орієнтовних бюджетів, їх опрацювання визначеними підприємством центрами відповідальності, підрозділами та передання у зворотному порядку для формування зведених бюджетів;

4) за вхідною базою бюджетного планування:

а) метод бюджетного планування з нульової бази («нуль-базис», бюджетне планування з «нуля» чи з «нульової точки») - це метод, за яким значення бюджетних показників обґрунтовуються на основі ретельного аналізу та проведених розрахунків відповідно до установлених на наступний бюджетний період цілей без урахування показників попереднього бюджетного періоду;

б) метод на базі попередніх бюджетів (від досягнутого) фактичні

бюджетні показники попереднього періоду розглядаються як база для розрахунку планових бюджетних показників;

5) за способом розрахунку планових бюджетних показників: а) нормативний метод бюджетного планування ґрунтується на

засадах обчислення планових бюджетних показників відповідно до основних норм використання ресурсів, структури та розподілу капіталу, організації виробництва тощо;

6) динаміко-статистичний метод бюджетного планування (екстраполяційний) передбачає аналіз динаміки бюджетних показників у попередніх бюджетних періодах та перенесення тенденцій зміни тих чи інших характеристик об'єкта, що кількісно склались у аналізованому періоді, на прогнозований період;

в) оптимізаційно-варіантний метод бюджетного планування передбачає розроблення декількох варіантів планових бюджетних показників та вибір найбільш оптимального з них за одним із критеріїв: мінімізація витрат, максимізація прибутку, мінімізація фінансових втрат, максимізація рентабельності активів тощо;

б) за вибором об'єктів бюджетного планування:

а) поопераційний метод бюджетного планування;

б) метод бюджетного планування за центрами відповідальності

передбачає розроблення бюджетів за структурними підрозділами підприємства, певними групами працівників у межах структурних підрозділів, сукупністю підрозділів підприємства, які здійснюють чи забезпечують здійснення конкретних видів діяльності, що несуть відповідальність за результативність своєї ділянки роботи у фінансовому аспекті та відповідають за цільове використання ресурсів підприємства;

в) метод бюджетного планування за видами бізнесу;

г) проектно- та програмно-цільовий метод, який передбачає фор

мування бюджетів на підприємстві за конкретними цільовими проектами та програмами.

4.

Еще по теме Методичні основи бюджетного планування:

- Тема 4 Бюджетний процес і бюджетний регламент. Організація бюджетного планування в Україні

- Тема 3: Бюджетний процес і бюджетний регламент. Організація бюджетного планування в Україні

- 5.1. Організація, завдання і методи бюджетного планування

- 3. Програмно-цільовий метод бюджетного планування

- 6.3. Основи методології індикативного планування

- МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з проведення органами державної контрольно-ревізійної служби аудиту фінансової та господарської діяльності бюджетних установ

- Глава 5. Бюджетне планування

- Тема 5. Бюджетне планування

- 3.1. Нові підходи до планування видатків місцевих Бюджетів з прийняттям Бюджетного кодексу

- 14.10.2. Організаційно-методичні основи розробки програми економічного і соціального розвитку регіону, її структура та головні показники

- Бюджетная классификация — основа бюджетного бухгалтерского учета

- Статья 264.1. Основы бюджетного учета и бюджетной отчетности

- 1.3. Бюджетная классификация — основа бюджетного бухгалтерского учета

- 2.4.Организационно-правовые основы бюджетной системы Российской Федерации и бюджетные права органов государственной власти и местного самоуправления

- 2.1. Сутність соціально-економічної стратегії. 2.2. Соціально-економічне прогнозування. 2.3. Макроекономічне планування. 2.4. Державне програмно-цільове планування

- 3.1. Основи бюджетного устрою

- Теоретические основы и модели бюджетного федерализма

- 6.2. Основы планирования бюджетных расходов

- 15. Теоретические основы бюджетного федерализма