ТЕМА 12. СТРАХУВАННЯ І СТРАХОВИЙ РИНОК

Ключові слова, страхування, страховик, застрахований, страхові платежі, види страхування, обов’язкове страхування, добровільне страхування, страховий ринок, страхове відшкодування.

1. Страхування: його сутність, значення і функції.

2. Форми і види страхування.

3. Прибутки і витрати страховика, фінансові результати страхових компаній.

4. Страхування в Україні.

Страхування є самостійною сферою фінансової системи і являє собою специфічний вид діяльності: займається фінансовою стороною таких явищ і процесів, що за своєю природою є ймовірними (можуть наступити або не наступити) і проявляються у масі випадків.

Економічна сутність страхування полягає в утворенні спеціалізованими організаціями - страховими компаніями (страховиками) з внесків

страхувальників страхового фонду, з якого відшкодовуються збитки, понесені страхувальниками в результаті страхових випадків.

Страховик - юридична особа (страхова компанія), яка бере на себе зобов’язання щодо створення колективного страхового фонду і виплати з нього страхового відшкодування, діє на основі комерційного розрахунку на підставі статуту та відповідної ліцензії. Страхові фонди у межах чинного законодавства можуть використовуватися страховими компаніями в їх фінансовій діяльності (в основному для розміщення на фінансовому ринку з метою отримання доходів від інвестиційної і кредитної діяльності).

Страхувальник - юридична чи фізична особа, яка згідно з відповідним договором із страховиком сплачує до страхового фонду страхові внески.

Застрахований - юридична чи фізична особа, якій належить страхове відшкодування при настанні страхового випадку.

Страховий ринок - сукупність страхових компаній і послуг, що ними надаються.

Страховий поліс - документ, що засвідчує факт страхування.

Страховий випадок - можлива подія, яка може спричинити збитки. Страхові фонди - цільові фінансові ресурси, призначені для відшкодування збитків.

Можуть створюватися у формі самострахування (юридична чи фізична особа формує власні страхові (резервні) фонди); централізованого страхового забезпечення (заснованого на державній відповідальності й відшкодуванні втрат і збитків за рахунок державних коштів); колективних страхових фондів, що створюються за рахунок внесків всіх учасників і відшкодування збитків тим, хто їх зазнав внаслідок певних обставин, і ґрунтуються на солідарній відповідальності.Для покриття невідкладних непередбачених витрат, викликаних виникненням несподіваних обставин, створюються спеціальні резервні фонди, що називаються страховими резервами або страховими фондами. Економічна категорія, сукупність форм і методів формування цільових грошових фондів і їхнього використання для відшкодування збитку при різних несприятливих явищах, а також на надання допомоги громадянам і (чи) їхнім родинам при настанні визначених подій у їхньому житті (смерті, травми, інвалідності і т.д.). Страхування реалізується через страхові правовідносини.

Резервні ( страхові) фонди класифікують за наступними ознаками:

1. За матеріально-речовинним складом:

- матеріальні;

- грошові;

2. 3 а методами утворення:

- добровільні.;

- обов’язкові;

З.За ступенем централізації:

- державні резервні фонди;

- резервні фонди місцевого рівня;

4.За напрямами використання:

- для покриття збитків від стихійних лих усередині країни;

- для покриття збитків від стихійних лих за межами держави;

- для компенсації непередбачених витрат об'єктів бюджетної сфери.

До ознак, що характеризують категорію страхування, відносяться:

- виникнення при страхуванні грошових перерозподільних відносин, обумовлених можливістю настання непередбачених подій (страхових випадків), що можуть нанести матеріальні збитки як економіці держави, так і населенню;

- солідарне розкладання завданого збитку між учасниками страхування, що зумовлює повернення коштів страхового фонду;

- замкнений характер процесу страхування, що зумовлює зворотність коштів, мобілізованих до страхового фонду;

- перерозподіл збитків як між територіальними одиницями, так і перерозподіл збитків у часі (страхові фонди регіонів формуються щороку в зв'язку з непевністю настання страхового випадку);

- повернення коштів, мобілізованих у страховий фонд при настанні страхового випадку і резервування їх у разі ненастання задля відшкодування надзвичайних збитків у несприятливому періоді.

Таким чином, страхування - це система обмінно - перерозподільних відносин з приводу формування і використання колективних страхових фондів для відшкодування збитків, заподіяних за непередбачених обставин і надання матеріальної допомоги у разі настання певних подій на засадах солідарної відповідальності.

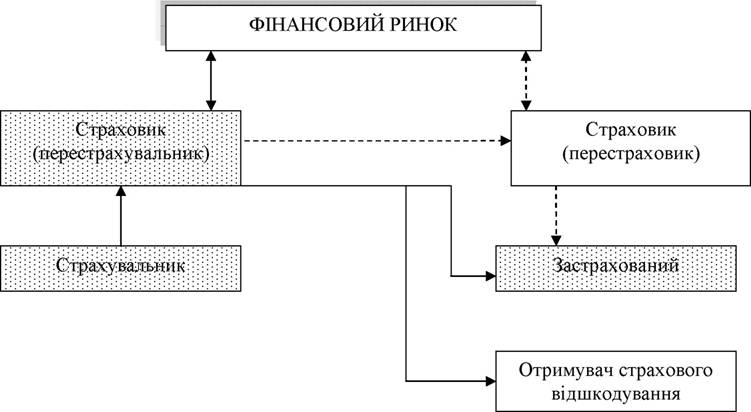

Страхові відносини включають:

- страхові платежі (одноразове чи поетапне перерахування коштів страхувальника страховикові на основі установлених страхових тарифів, які відображають ціну страхування);

- виплату страхового відшкодування (виплата страховиком

застрахованому (отримувачу, у випадку, коли відшкодування не може отримати застрахований) повної або часткової суми понесених збитків;

- перестрахування (передання договору страхування від одного страховика до іншого разом з передачею певної частки ризиків та відповідальності);

- розміщення тимчасово вільних коштів на фінансовому ринку та отримання доходів від цього заходу з розподілом їх як в розпорядження страховика, так і для формування страхових фондів, що зумовлює здешевлення страхування для страхувальників.

Страхові відносини є дуже різноманітними. Як правило, це дво- (між страховиком і страхувальником, який одночасно є застрахованим) чи тристоронні (між страховиком, страхувальником і застрахованим) відносини. У страхових відносинах можуть також брати участь кілька страховиків, коли один ризик розміщується частками між декількома страховиками з виданням на кожну страхову суму страхового полісу і перестрахування.

Сутність страхування виявляється в наступних його функціях:

- ризикова — головна функція, тому що страховий ризик як ймовірність збитків є пов'язаним з основними призначеним страхування — наданням грошової допомога суб'єктам, що постраждали в результаті настання страхового випадку;

- попереджувальна - її сутність полягає в тому, що частина страхового фонду використовується на зменшення наслідків страхового ризику;

- зберігальна (накопичувальна) - дозволяє реалізувати збережені страховиком фінансові ресурси при страхуванні на дожиття до визначеної страхової події (до досягнення повноліття, весілля і т.п.);

- контрольна - виконання фінансового контролю за правильністю проведення страхових операцій і цільовим використанням фінансових ресурсів.

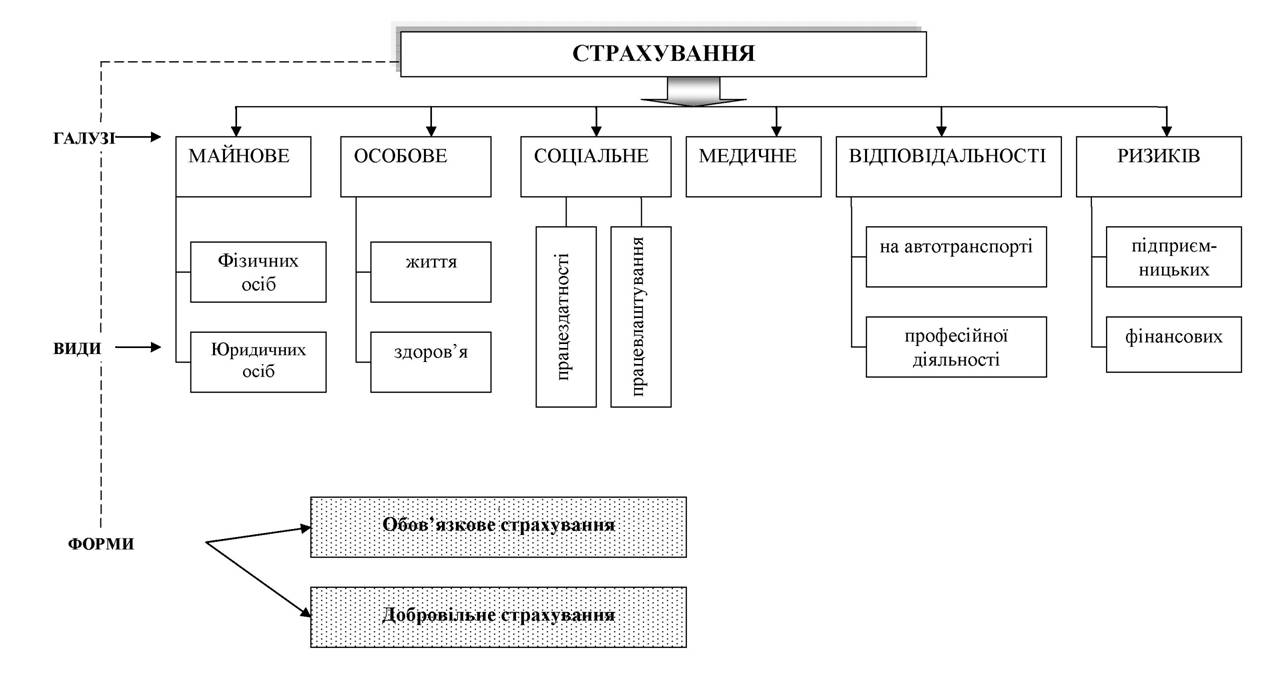

За формою страхування може бути обов’язковим і добровільним. Обов’язкове страхування зумовлено ризиками, пов’язаними з життям, втратою працездатності, виникненням збитків, які не можуть бути відшкодовані однією особою. Законодавством установлюється перелік об’єктів та механізм забезпечення реалізації обов’язкового страхування. Відповідальність за проведення обов’язкового страхування покладена на державні страхові органи. Ним охоплюються всі об’єкти без заяв страхувальників, так як реєстрація об’єкта є підставою для обов’язкового страхування.

Добровільне страхування здійснюється за договором страхувальника і страховика.

Класифікація сукупності страхових відносин має такий вид:

1. Майнове страхування (об'єктом страхування виступають матеріальні цінності):

1.1. Страхування майна підприємств і організацій.

1.2. Страхування майна сільськогосподарських підприємств (об'єктом страхування виступають: врожай сільськогосподарських культур, багаторічні насадження, сільськогосподарські тварини — 70% від їх балансової вартості).

1.3. Страхування майна кооперативів і громадських організацій.

1.4. Страхування майна населення.

Призначення майнового страхування полягає у відшкодуванні збитку, що виражається в загибелі й пошкодженні яких-небудь предметів через настання страхового випадку. Страхувальником виступає власник майна. На страхування приймаються всі види майна, що належить підприємствам і організаціям — будинки, споруди, засоби транспорту, машини, устаткування, інвентар, товари, різні види сільськогосподарських культур і тварин, тобто основні й оборотні фонди (крім посівів і тварин), що страхуються виходячи з їх повної балансової вартості. Максимальний розмір страхового відшкодування визначається страховою сумою і виплачується при повній загибелі майна. При пошкодженні майна відшкодування складає частину страхової суми, яка залежить від ступеня пошкодження і способу відшкодування втрат.

2. Соціальне страхування — вид обов'язкового страхування; його, призначення — необхідність матеріального забезпечення громадян, які внаслідок визначених причин не можуть брати участі в суспільно-корисній праці і не спроможні за рахунок власної праці підтримувати своє існування.

Кошти соціального страхування використовують у вигляді грошових виплат, фінансування послуг і надання пільг:

а) грошові виплати — пенсії й оплата лікарняних;

б) фінансування послуг — оплата послуг закладів охорони здоров'я для відновлення працездатності, проведення оздоровчо-профілактичних заходів;

в) надання пільг — пільгові послуги для трудового навчання і працевлаштування інвалідів, надання їм послуг з протезування, юридичної допомоги, оплата послуг інтернатів і т.д.

3. Особисте страхування:

3.1. Особисте страхування (добровільне страхування життя і здоров’я, страхування дітей на певний строк — до настання повноліття, до весілля і т.д.). Може бути добровільним і обов'язковим (наприклад, страхування пасажирів і військових). Виконує ризикову і нагромаджувальну функції.

3.2. Страхування від нещасних випадків.

4. Страхування відповідальності:

4.1. Страхування кредитних ризиків, коли на страхування приймається ризик непогашених позичальником отриманих кредитів і відсотків по них (договір страхування припускає погашення від 50 до 90% суми непогашеного кредиту);

4.2. Страхування громадської відповідальності на випадок заподіяння збитку третім особам (водіїв автотранспорту, підприємців перед працівниками з найму, авіаційних перевізників, власників джерел забруднення навколишнього простору);

4.3. Страхування власників джерел підвищеної небезпеки (підприємств- виробників хімічних речовин).

5. Страхування підприємницьких ризиків:

5.1. Страхування на випадок неотримання прибутку.

5.2. Страхування непередбачених збитків, простоїв, зниження

рентабельності, на випадок несплати рахунків і т.д.

6. Медичне страхування, яке може здійснюватись в обов’язковій і добровільній формі. Об’єкт страхування - здоров'я громадян.

Класифікація страхування наведена на структурно-логічній схемі 12.2.

Методи відшкодування втрат за настанням страхових випадків бувають:

- метод пропорційного відшкодування збитку (страхове відшкодування становить таку частину збитку, яку страхова сума складає стосовно страхової оцінки майна);

- метод «першого ризику», коли всі збитки, що не перевищують страхової суми, відшкодовуються повністю, а інші не відшкодовуються зовсім.

Розходження в розмірі відшкодування в даних методах виникає тільки у разі пошкодження майна, а при умові повної його загибелі сума страхового відшкодування буде однаковою.

Страховики є суб’єктами страхового ринку. Їх організаційно-правові форми діяльності включають державні страхові компанії, акціонерні товариства і товариства взаємного страхування, страхові пули. Посередниками в проведенні страхування виступають страхові й генеральні агенти, страхові брокери.

У процесі формування і розподілу страхового фонду формуються прибутки, витрати й фінансові результати страхових операцій страховиків.

До прибутків від страхової діяльності відносяться:

- зароблені страхові платежі по договорах страхування і перестрахування;

- відсотки від страхових сум, що виплачуються особам, які укладають перестрахувальні договори;

- комісійні винагороди від операцій перестрахування;

- надходження із запасних або резервних фондів.

До витрат страхової діяльності відносяться:

- витрати на виплату страхового відшкодування та страхових сум;

- відрахування в запасні й резервні фонди (по кожному виду страхування й у цілому по всіх операціях);

- відрахування на попереджувальні заходи (від стихійних або нещасних випадків);

- витрати на ведення страхових справ.

Фінансові результати страхових операцій визначаються окремо по кожному виду страхування і по всіх страхових операціях у цілому. Визначення робиться шляхом зіставлення прибутків і витрат страхових організацій. У випадку, якщо прибутки перевищують витрати, страхова організація працює прибуткове. При перевищенні витрат над прибутками страхова організація працює зі збитком.

Загальний прибуток страховика складається з наступних складових:

- прибуток від страхової діяльності;

- прибуток від інвестування і розміщення тимчасово вільних коштів;

- прибуток від інших операцій.

За результатами діяльності страхової організації визначається рентабельність страхових операцій (відношенням річної суми прибутку до річної суми платежів). Рентабельність визначається по кожному виду страхування й у цілому по всіх операціях

В Україні страхова діяльність регламентується Законом України «Про страхування», прийнятим у березні 1996 р. З метою виконання вимог даного Закону Міністерство фінансів України виконує такі функцій:

- видача страховикам ліцензій на проведення конкретних видів страхування і перестрахування;

- встановлення правил формування, розміщення та обліку страхових резервів;

- узагальнення практики страхової діяльності. Розробка і подання у встановленому порядку пропозицій щодо розвитку і вдосконалення законодавства України про страхову діяльність;

- участь у здійсненні заходів щодо підвищення кваліфікації кадрів для страхової діяльності;

- ведення єдиного державного реєстру страхових організацій контроль за платоспроможністю страховиків у зв'язку з виконанням ними зобов'язань перед страхувальниками;

- розробка нормативної і методичної документації з питань страхової

діяльності.

За Законом України «Про страхування» пряму відповідальність перед страхувальниками несе страховик, але у випадку неплатоспроможності українського страховика або якщо в нього є укладений договір перестрахування, то вимоги до перестрахувальника-нерезидента проявляються у виконанні зобов'язання перед страхувальниками відповідно до цього договору, укладеного прямо із страхувальниками.

Прийнята урядом програма розвитку страхового ринку України на 2001 - 2004 рр. була спрямована на зростання його привабливості, перетворення страхування на ефективну складову соціального захисту населення. Для зростання фінансової надійності страхових компаній підвищені мінімальні розміри їх статутного капіталу (з 1.06.2003 р. - 1млн.євро, а для страхувальників життя - 1,5 млн.євро).

Економічна і політична ситуація в Україні на поточний час, існуюча структура українського страхового ринку, на думку спеціалістів, не сприяє зміцненню соціального захисту громадян і забезпеченню внутрішніх інвестицій. Діяльність деяких страхових компаній не сприяє зростанню довіри до галузі, що негативно впливає на її розвиток.

Зміцненню страхового ринку країни може сприяти тільки виважена стратегічна і жорстко контрольована програма державного рівня.

Питання до теми:

1. Охарактеризуйте соціально-економічну сутність, об'єктивну необхідність і роль майнового й особистого страхування у забезпеченні безперервності суспільного виробництва.

2. Які форми й методи страхового захисту, система страхових фондів, принципи обов'язкового і добровільного страхування?

3. Охарактеризуйте класифікацію страхування за об'єктами і за ознакою ризику.

4. Розкрийте поняття страхової послуги як елемента страхового ринку.

5. Охарактеризуйте сутність, умови, види, форми й роль страхування:

а) майна юридичних і фізичних осіб;

б) особистого;

в) кредитних і фінансових ризиків;

г) медичного;

д) цивільної відповідальності;

е) екологічного;

є) перестрахування.

6. Дайте характеристику фінансових відносин страхових компаній.

7. Що Ви розумієте під поняттям «страховий ринок» і його організаційною структурою?

8. Розкрийте зміст державного нагляду за страховою діяльністю в Україні.

9. Який стан розвитку страхового ринку в Україні на сучасному етапі?

Література: 7,9,10,15,18,22.

СТРУКТУРНО - ЛОГІЧНІ СХЕМИ ДО ТЕМИ 12. СТРАХУВАННЯ І СТРАХОВИЙ РИНОК

Схема 12.1 - Грошові потоки у страхуванні

Схема 12.2 - Класифікація страхування

Еще по теме ТЕМА 12. СТРАХУВАННЯ І СТРАХОВИЙ РИНОК:

- 2.10. Страхування та страховий ринок України

- Європейський ринок банківського страхування

- Суб'єкти страхових відносин. Форми і види страхування

- ТЕМА 3. ГРОШОВИЙ РИНОК ТЕМА 6. ВАЛЮТНИЙ РИНОК І ВАЛЮТНІ СИСТЕМИ

- Страховий ринок

- 7.4. Страховий ринок: поняття, структура

- Страховий ринок та його організаційна структура

- Тема 3. Система фондів державного соціального страхування

- ТЕМА 13. ФІНАНСОВИЙ РИНОК

- ТЕМА 8 РИНОК: СУТНІСТЬ, ФУНКЦІЇ ТА УМОВИ ФУНКЦІОНУВАННЯ

- Тема 4. Грошовий ринок

- ТЕМА 7. ФІНАНСОВИЙ РИНОК

- Тема 3. Грошовий ринок

- ТЕМА 6. СТРАХУВАННЯ. СТРАХОВИЙ РИНОК

- тема 7. Валютний ринок та валютні системи

- Тема 14. Фондовий ринок та фінансові інструменти

- Тема 5. Форми виходу підприємств на зовнішній ринок

- Північноамериканський та Азійський ринки банківського страхування