Фінансові ресурси й важелі територіального розвитку

Ефективне фінансове забезпечення є необхідною передумовою повноцінного розвитку економічної та соціальної сфери регіонів та держави в цілому. Дотримання вимог економічних систем регіонів щодо повноти та регулярності надходження фінансових ресурсів до економічних суб'єктів та подальшого їх перерозподілу є однією з ключових проблем економічної політики на державному і регіональному рівнях.

Однак, нерівномірність територіального розміщення природних ресурсів, рівнів розвитку продуктивних сил і ступеня використання економічного потенціалу регіонів обумовлюють відмінності у їх фінансовій базі. З другого боку, недостатньо ефективне використання державних важелів впливу на економічні процеси, зокрема, незбалансована фінансова політика, нераціональне поєднання державних і ринкових механізмів у практиці господарювання призводять до загострення фінансової кризи в умовах трансформування економічної системи.Розв'язання проблеми фінансового забезпечення регіонів пов'язане, насамперед, з формуванням ефективної ринкової економіки: забезпеченням сприятливих умов розвитку малих,

Розміщення продуктивних сил та регіональна економіка України середніх і великих підприємств, поєднанням реформування відносин власності із здійсненням структурних перетворень та посиленням інноваційного характеру економіки. Гостро стоїть проблема забезпечення державою регулюючої і стимулюючої функцій, тобто створення загальних умов стабілізації та сталого розвитку економіки і протидія існуючим негативним тенденціям. Актуальною є також проблема удосконалення системи державного управління, зокрема, надання повноважень і розмежування відповідних фінансових ресурсів між державними, регіональними та місцевими органами влади, підвищення ролі місцевого самоврядування і його бази — регіональних і місцевих бюджетів.

Серед фінансових важелів одним з найвпливовіших є податкові, які виконують подвійну функцію — забезпечують формування джерел наповнення бюджету, з одного боку, та регулювання і стимулювання розвитку економіки, з другого.

На жаль, в 90-ті роки характерною ознакою податкової системи була нестабільність, що виражалася у частих змінах видів податків та збільшенні ставок оподаткування. Так, заміна у лютому 1992 податку на прибуток податком на дохід, підвищення ставки податку на додану вартість у квітні 1993 року з 20 до 28% призвели до збільшення частки податків у валовому внутрішньому продукті з 32,8 (1992р.) до 40% (1993р.). Подальше підвищення базової ставки податку на доход підприємств (1994 р.) з 18 до 22% обумовило зростання частки податків у ВВП, яка досягла 49,1%. Внаслідок цього надмірне податкове навантаження спричинило спад господарської активності, зниження бюджетних надходжень через масове ухилення від сплати податків та приховування прибутків, а звідси — перехід значної кількості підприємств у тіньову сферу. Зміни в оподаткуванні мали місце і у 1995 році, коли податок на дохід замінено податком на прибуток, зменшено розмір ставки податку на прибуток і ставки ПДВ, введено новий податок — на прибуток від посередницької діяльності, встановлені ставки акцизного збору на горілчані й тютюнові вироби, розширено інвестиційні пільги пріоритетних

галузей. Отже, протягом 1991-1996рр. податкова політика була в основному неефективною, оскільки пріоритетом її залишалась переважно фіскальна, а не стимулююча функція.

Подальші зміни у податковій системі держави базувались на визнанні стабілізації фінансового стану низової ланки економіки — підприємств і організацій — як одного з пріоритетів економічної політики. Так, у 1997р. введено нову податкову базу з деяким зниженням податкового навантаження, змінено бази обчислення податку на прибуток (визначався як різниця валових доходів та валових витрат), проведено диференціацію ставок амортизаційних відрахувань, впроваджено різноманітні виключення з податкової бази, здійснено списання податкової заборгованості. Для більшості сільськогосподарських, вугільних і державних підприємств були передбачені певні пільги.

Однак, незважаючи на позитивні зміни, діюча податкова політика продовжувала характеризуватися нестабільністю у визначенні бази оподаткування, видів і ставок податків, використанням нетрадиційних для ринкової економіки джерел надходжень до бюджету — переважно непрямих податків.

Аналіз структури доходів бюджету у період 1991-2000 рр. свідчить про наявність негативної тенденції у джерелах їх формування, зокрема у співвідношенні прямих і непрямих податків, що є важливою характеристикою сучасних податкових систем. Якщо в економічно розвинутих країнах світу переважають прямі податки (з прибутку підприємств і громадян, з прибутку корпорацій та інші) — до 80-95% усіх податкових надходжень, то в Україні — значна частка непрямих.Так, у 2000р. надходження від податку на прибуток підприємств та прибуткового податку з громадян становили лише 44,9% загальної суми податкових надходжень, у 2001р. — 46,4, у 2002р. — 44,5%, у 2003р. — 49,3%. Про перенесення податкового навантаження із суб'єктів господарської діяльності на громадян свідчить й порівняльний аналіз часток прямого податку (прибуткового податку з громадян) та непрямого (ПДВ) у податкових надходженнях зведеного бюджету. Частка першого становила: у 1997 році 11,7%, 1998 — 16,3, 1999— 17,6, 2000 — 20,4, а у 2003р. — 24,9%, а другого, відповідно,

29,3, 34,1, 34,5, 30,1 та 23,2%. Це стало причиною зниження платоспроможного попиту населення, звуження внутрішнього ринку та пригнічення виробничої активності і свідченням того, що в умовах складного фінансового становища різних категорій платників податків (падіння доходів підприємств, зростанням кількості збиткових підприємств, низького рівня доходів громадян) неможливо забезпечити переважне формування надходжень бюджету за рахунок прямого оподаткування їх доходів. Треба зазначити, що у 2002-2003 рр. було прийнято ряд законів, які знизили податкове навантаження на деякі категорії платників податків, наприклад, щодо 13%-ї ставки прибуткового податку з громадян, що дає підстави для посилення впливу на економіку саме регулюючої, а не фіскальної функції податків.

Гострою продовжує залишатися проблема збитковості підприємств, хоча в цілому по економіці величина цього показника помітно зменшилася порівняно з 1998-1999 роками, коли більше половини підприємств та організацій були збитковими (табл.

8.1).У 2000-2003 рр. найбільше зниження відсотка збиткових підприємств — на 4,3-5,6 відсоткових пунктів — спостерігалося в будівництві, на транспорті та зв'язку, у фінансовій діяльності, сукупна питома вага яких у створеному в економіці України обсязі валової доданої вартості не перевищує 15%. В той же час у сільськогосподарських видах діяльності та у промисловості, на які у 2001-2003 рр. припадало відповідно 16,312,2% та 30,7-31,8% валової доданої вартості частка збиткових підприємств у загальній їх кількості зменшилася незначно (у промисловості — на 2,3 відсоткових пункти) або й навіть зросла (у сільському господарстві — на 7,8 відсоткових пункти). Загальна сума збитків у 2003 році становила 22,8 млрд. грн., у тому числі: по промисловості — 11,3 млрд. грн., сільському господарству — 2,3, будівництву — 1,0, оптовій та роздрібній торгівлі — 4,8, транспорту і зв'язку — 1,2 млрд. грн.

Загальний показник збиткових підприємств у регіональному розрізі коливається несуттєво. У понад 80% областей у

234

Таблиця 8.1

Збиткові підприємства та організації за видами економічної діяльності (відсотків до загальної кількості підприємств)

| Види економічної діяльності | 2000 | 2001 | 2002 | 2003 |

| Всього | 37,7 | 38,2 | 38,8 | 37,2 |

| Сільське господарство, мисливство та лісове господарство | 34,5 | 42,6 | 48,2 | 42,3 |

| Промисловість | 42,2 | 41,1 | 41,8 | 39,9 |

| Будівництво | 40,0 | 36,5 | 37,9 | 35,7 |

| Оптова та роздрібна торгівля; торгівля транспортними засобами; послуги з ремонту | 36,3 | 36,3 | 35,7 | 34,7 |

| Готелі та ресторани | 44,1 | 44,4 | 43,0 | 41,9 |

| Транспорт і зв’язок | 47,4 | 45,0 | 45,3 | 41,8 |

| Фінансова діяльність | 38,8 | 37,0 | 37,3 | 33,8 |

| Операції з нерухомістю, здавання під найм і послуги юридичним особам | 32,3 | 35,7 | 37,3 | 37,2 |

| Колективні, громадські та особисті послуги | 37,9 | 38,8 | 38,0 | 35,8 |

Д.В. Клиновий,Т.В.Пепа

Розміщення продуктивних сил та регіональна економіка України 2003 р. він становив від 30 до 40% загальної кількості підприємств.

Спад виробництва, скорочення обсягів інвестицій, збільшення збиткових підприємств як за кількістю, так і сумою збитків негативно позначилися на рівні рентабельності. Зокрема, рентабельність операційної діяльності промислових підприємств за 2000 рік становила — 4,8, 2001 рік — 3,7, 2002 — 2,6, за 2003 рік — 3,3%, тобто погіршилася порівняно з 19921999 роками. По видах промислової діяльності цей показник становив: по добувній — 3,4% (менше рівня 2000-2002 років в середньому в 2,4 рази), по обробній — 4,2 (майже дорівнює середньому значенню за попередні три роки), по виробництву та розподіленню електроенергії, газу та води — мінус 0,2% (погіршення порівняно з 2002р.).

За формами власності показник рентабельності операційної діяльності у 2003 р. мав наступні значення: по підприємствах державної власності — 2,0%; комунальної — мінус 10,4, приватної — 1,6, колективної — 3,0, по інших — 2,7%. Це свідчить, що в цілому по економіці країни підприємства колективної форми власності працюють більш ефективно порівняно з іншими, хоча рівень рентабельності у розмірі 3,0% є занадто низьким. Дещо інша ситуація склалася у промисловості, де рентабельність підприємств різних форм власності складала: для державної власності — 4,1%; комунальної — мінус 12,9, приватної — 3,6, колективної — 3,4, інших — 7,1%. Тут найефективнішою є діяльність підприємств, які знаходяться у власності міжнародних організацій та юридичних осіб інших держав.

Тривала дія зазначених факторів негативно позначилася на стані фінансових ресурсів підприємств. Оскільки основним джерелом поповнення оборотних коштів суб'єктів господарювання є прибуток, то його зменшення майже в усіх галузях економіки регіонів призвело до погіршення структури оборотних коштів по джерелах. Якщо на кінець 1995р. у складі оборотних коштів було товарно-матеріальних цінностей та товарів відвантажених і наданих послуг — 61,2%, грошових коштів — 5,9, дебіторської заборгованості — 28,3, інших обо-

ротних коштів — 4,6%, то у 2000р. відповідно — 23,9, 3,5, 65,9, 6,7%. Частка дебіторської заборгованості, тобто нетрадиційного для ринкової економіки джерела оборотних коштів, збільшилася з 28,3% у 1995р. до 65,9% у 2000р. та 67,8% у 2003р., а частка товарно-матеріальних цінностей у 2003р. (21,4%) стала у 2 рази меншою, ніж у 1995р. (44,2%). Таким шляхом відбувається взаємне кредитування підприємств, яке і дозволяє їм продовжувати діяльність.

У 2000-2003рр. продовжувалася тенденція відволікання оборотних коштів зі сфери виробництва у сферу обігу, що негативно впливає на результати виробничої і фінансової діяльності, а також на стан платіжної дисципліни. Так, питома вага оборотних коштів оптової та роздрібної торгівлі у загальній їх сумі за видами економічної діяльності збільшилася з 24,8% у 2000р. до 35,4% у 2003р., а частка оборотних коштів промисловості зменшилась відповідно з 49,9% до 37,7%. Основну частку заборгованості у розрахунках між суб’єктами господарювання на кінець 2003 р. становлять боргові зобов’язання між підприємствами України, а саме: по дебіторській — 95,3%, у тому числі по простроченій — 97,6, кредиторській — 88,5, зокрема по простроченій — 90,3% від загальної суми заборгованості (табл. 8.2). Щодо структури заборгованості між підприємствами України, то переважна її частка у 2003 р. припадала на розрахунки за товари, роботи і послуги, зокрема: дебіторська становить 54,7%, у тому числі прострочена 55,6; кредиторська — відповідно 47,6 і 54,4%; за векселями дебіторська становить відповідно 4,2 та 1,4%, а кредиторська — 7,9 і 1,5%; із внутрішніх розрахунків — дебіторська 10,6 та 21,7%, кредиторська — 9,6 і 12,70%; з бюджетом — дебіторська 3,7 та 1,2%, а кредиторська 5,4 і 11,7%.

У регіональному аспекті структура дебіторської і кредиторської заборгованості на кінець 2003 року була такою: найбільші частки припадали на м. Київ (34,7% дебіторської і 32,5% кредиторської), у Дніпропетровській та Донецькій областях її питома вага була від 13,1 до 13,6%, в усіх інших регіонах вона не перевищувала 6% по дебіторській та 6,3% по кредиторській.

Структура дебіторської та кредиторської заборгованості, відсотків

Таблиця 8.2

| Показник | 2002 | 2003 | ||||||

| Дебіторська заборгованість | Кредиторська заборгованість | Дебіторська заборгованість | Кредиторська заборгованість | |||||

| всьо го | В т.ч. прострочена | всього | В т.ч. прострочена | всього | В т.ч. прострочена | всього | В т.ч. прострочена | |

| Всього (І+ІІ+ПІ) | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| І. Між підприємствами України | 95,5 | 98,1 | 86,3 | 87,7 | 95,3 | 97,6 | 88,5 | 90,3 |

| за товари, роботи, послуги | 55,5 | 58,4 | 47,1 | 51,6 | 54,7 | 55,6 | 47,6 | 54,4 |

| за векселями | 5,1 | 1,0 | 7,1 | 1,5 | 4,2 | 1,4 | 7,9 | 1,5 |

| з бюджетом | 4,1 | 1,5 | 5,9 | 11,2 | 3,7 | 1,2 | 5,4 | 11,7 |

| із внутрішніх розрахунків | 13,4 | 23,0 | 10,5 | 12,8 | 10,6 | 21,7 | 9,6 | 12,7 |

| інша заборгованість | 17,4 | 14,2 | 15,7 | 10,6 | 22,1 | 17,7 | 18,0 | 10,0 |

| IL Із суб’єктами господарської діяльності країн — республік колишнього CPCP | 1,4 | 1,1 | 6,1 | 10,0 | 1,4 | 1,4 | 4,7 | 8,6 |

| ІП. Із суб’єктами господарської діяльності інших країн | 3,1 | 0,8 | 7,6 | 2,3 | 3,3 | l,θ | 6,8 | 1,1 |

Розміщення продуктивних сил та регіональна економіка України

Значні обсяги кредиторської і дебіторської заборгованості обумовлені:

• великою кількістю збиткових підприємств (37,2% у 2003 р.), які не в змозі своєчасно здійснювати розрахунки з постачальниками, працівниками та бюджетом;

• затримками розрахунків за товарно-матеріальні цінності та наданням послуг за бартером, що негативно впливало на формування власних джерел поповнення оборотних коштів на підприємствах;

• зростанням заборгованості бюджетних установ.

Залишається невирішеною й проблема підвищення рівня збирання податків та окремих платежів до бюджету. Зокрема, зростання заборгованості (недоїмки) перед бюджетом по податках і зборах юридичних осіб та населення характеризувалось наступними даними: станом на 01.01.1998 загалом в Україні вона становила 8,2 млрд. грн.; 01.01.1999 — 9,7; 01.01.2000 — 11,7; 01.01.2001 — 10,1 млрд. грн. Свідченням продовження дії негативних процесів в економіці є те, що у 2001-2003рр. недоїмка по податках та обов’язкових платежах також збільшилася — з 6,7 млрд. грн. у 2001р. до 15,3 млрд. грн. у 2003 р. Це є наслідком як погіршення фінансової стійкості підприємств, так і значного поширення тіньової економіки.

Отже, в економіці регіонів України у 1995-2003 роках складалася непроста фінансова ситуація. Застосування податкових інструментів було спрямовано переважно на забезпечення повноти надходжень до державного бюджету і не сприяло зростанню виробництва, спонукаючи підприємства до переносу діяльності в тіньову сферу. Продовжувалось погіршення фінансового стану господарюючих суб’єктів: спад обсягів виробництва та неконкурентоспроможність продукції спричинили збитковість діяльності, значного поширення набуло взаємне кредитування підприємств через зростання дебіторської і кредиторської заборгованості, у тому числі простроченої.

Вирішення цих проблем полягає в створенні сприятливого інвестиційного клімату та посиленні стимулюючого впливу податків на розвиток виробництва шляхом диференціації і

Розміщення продуктивних сил та регіональна економіка України зниження їх ставок, в забезпеченні стабільності податкових умов, а також запровадженні дійового механізму банкрутства підприємств, який забезпечить їх технічне і технологічне оновлення. Основою бюджетно-податкової політики держави мають бути економічні концепції, які б враховували практичний досвід та специфіку сучасного стану економіки України, а її ефективність повинна оцінюватись з позицій сприяння соціальній та інноваційній переорієнтації економіки. У короткостроковому періоді дієвим заходом активізації економічної діяльності може стати побудова бюджетно-податкової політики у відповідності до положень кейнсіанської концепції — збільшення державних видатків для зменшення безробіття та соціального напруження [2, с. 27]. Загальною метою удосконалення фінансової політики держави повинна бути її здатність забезпечувати формування ефективних регіональних економічних систем, що базуються на поєднанні ринкового та державного регуляторних механізмів.

Реформування економіки та становлення ринкових відносин в Україні зумовило надзвичайне загострення проблем фінансового забезпечення розвитку регіонів. Основним протиріччям у міжбюджетних відносинах, що існує на сьогодні, є проблема децентралізації бюджетної системи. Вона пов'язана, з одного боку, із відсутністю збалансованої регіональної політики і, зокрема, регіональної фінансової політики, котра визначає сукупність державних фінансових заходів щодо забезпечення відповідними ресурсами органів управління територіями; з другого — зі значними диспропорціями у територіальній структурі національної економіки, які призвели до неефективного використання переваг територіального поділу праці, природно-ресурсного та науково- технічного потенціалів, надмірного забруднення довкілля в регіонах. Ефективна фінансова децентралізація бюджетів сприятиме узгодженню видатків місцевих органів влади з потребами певних регіонів та місцевих громад.

Незважаючи на деяке зниження протягом 2001-2002 років частки державного бюджету у зведеному бюджеті, його пито-

ма вага залишається високою. Так, у 1995 році вона становила: по доходах 58,2%, по видатках 60,7%; у 1998 році — відповідно 54,3 і 51,9; 1999 — 60,0 і 54,6; 2000 — 70,9 і 64,7; 2001 — 67,7 і 59,7; 2002 — 68,6 і 58,9; у 2003 — 70,0 і 58,6 % до зведеного бюджету. Частка місцевих бюджетів складала: у 1995 році — 41,8% по доходах і 39,3% по видатках; у 1998 відповідно — 45,7 і 48,1; у 1999 — 40,0 і 45,4; 2000 — 29,1 і 35,3; 2001 — 32,3 і 40,3; 2002 — 31,4 і 41,1; у 2003 відповідно — 30,0 і 41,4% до зведеного бюджету. Переважання частки місцевих бюджетів у видатках над їх часткою у надходженнях породжує потребу в наданні центральним урядом міжбюджетних трансфертів.

Місцеві бюджети — базова ланка в забезпеченні фінансування соціальних стандартів держави, оскільки близько 70% їх видатків становлять видатки на соціальну сферу.

До дохідної частини загального фонду місцевих бюджетів (без урахування міжбюджетних трансфертів) за 2003 рік надійшло 18425,2 млн. грн. (116,8% розрахункового показника Міністерства фінансів України). У порівнянні з надходженням доходів за 2001 та 2002 роки цей показник збільшився (у співставних умовах) відповідно на 43,1% та 21,7%. Недоїмка з платежів підприємств, об'єднань, організацій і громадян до місцевих бюджетів становить 998,4 млн. грн., (7,1% загальної суми податкового боргу), з яких найбільшу питому вагу мають заборгованість по платі за землю — 52,0% та по прибутковому податку з громадян — 12,2% [5].

У структурі доходної частини загального фонду місцевих бюджетів найбільшу питому вагу мають надходження до бюджетів міст обласного значення — 47,2%.

Видаткова частина місцевих бюджетів (загальний та спеціальний фонд) у 2003 році профінансована в сумі 33 742,0 млн. грн., що на 6 010,6 млн. грн., або на 21,7 % більше відповідного показника 2002 року.

Основним бюджетоутворюючим джерелом загального фонду місцевих бюджетів у 2003 р. залишався прибутковий податок з громадян — 73,4% загальної суми доходів (13 521,3 млн. грн.), що більше надходжень у 2001 р. на 54,1% та у 2002 р. — на 24,9%.

Розміщення продуктивних сил та регіональна економіка України Найбільше зростання надходжень цього податку в порівнянні з попередніми роками відмічалося по бюджету Київської, Чернівецької, Тернопільської та Рівненської областей.

Наступним за обсягом надходження є плата за землю. В цілому по місцевих бюджетах цей податок становив 2 032,3 млн. грн., що на 25,6% більше, ніж у 2001 р. та на 12,5% — ніж у 2002 р. Найбільше зростання надходжень плати за землю спостерігається в Миколаївській, Закарпатській та Волинській областях, а найменше — у Луганській, Одеській та Сумській областях.

Місцевих податків і зборів до місцевих бюджетів за 2003 рік надійшло в обсязі 592,4 млн. грн., або на 15,3% більше, ніж у 2001 р. та на 9,2 % більше, ніж у 2002 р. Разом з тим, їх питома вага у зведеному бюджеті України становила: у 2000р. — 0,99%, у 2001р. — 0,93%, у 2002р. — 0,88%, у 2003р. — 0,79%, що відображає низький рівень фінансової автономії місцевого самоврядування. По окремих бюджетах спостерігалося зменшення обсягу цих надходжень у порівнянні з 2002 роком, зокрема по бюджету Харківської, Кіровоградської, Чернігівської областей.

Однак, більшість видів податків та плат, закріплених за місцевими бюджетами (плати за землю, ліцензії та сертифікати, державну реєстрацію, за торговий патент, штрафи, єдиний податок для малого підприємництва), не є стабільними джерелами надходжень, за винятком прибуткового податку з громадян, що викликає необхідність покриття бюджетних дефіцитів за рахунок коштів державного бюджету України [1, с. 25]. Це обмежує повноваження і рівень автономності органів місцевого самоврядування у визначенні пріоритетів бюджетних видатків, позбавляє їх самостійності у вирішення нагальних проблем розвитку.

Питома вага міжбюджетних трансфертів у доходній частині загального фонду місцевих бюджетів починаючи з 1999 р. постійно збільшувалась: у 1999р. — 18,0%, 2000р. — 23,6, 2001р. — 28,9, 2002р. — 31,2%, 2003р. — 38, 4%, проте їх частка в розрізі бюджетів адміністративно-територіальних одиниць суттєво відрізняється. Так, у 2003 р. на долю офіційних транс-

фертів по місту Києву припадало 8,9 відсотка, а місцеві бюджети Тернопільської області були сформовані за їх рахунок на 66,5%, Волинської — 62,5%, Житомирської — 61,5% та Закарпатської -63,2%. Таке становище свідчить про значну залежність місцевих бюджетів від державного та недостатність у них власних стабільних джерел надходжень, що значною мірою обмежує маневреність фінансових ресурсів у забезпеченні економічного і соціального розвитку регіонів. До того ж, надання трансфертів з державного бюджету місцевим недостатньо пов'язане з прогнозними та нормативними параметрами розвитку регіонів-отримувачів. Ще одним суттєвим недоліком бюджетної системи України в частині перерозподілу ресурсів між різними її рівнями є неможливість контролю за цільовим та ефективним використанням отриманих трансфертів регіональними фінансовими органами.

Основою поліпшення міжбюджетних відносин, стабілізації планування доходів та видатків місцевих бюджетів та гарантування їх достатнього фінансового наповнення має бути Бюджетний кодекс України. Особливого значення набуває визначення ним бюджету розвитку регіону, джерел його наповнення та напрямів використання фінансових ресурсів. Це дасть місцевій владі змогу реалізовувати довгострокові інвестиційні проекти, спрямовані на всебічний розвиток регіонів.

Для розв'язання проблеми достатнього фінансового забезпечення доходної та видаткової частин місцевих бюджетів та вдосконалення міжбюджетних відносин необхідним є дотримання таких принципів та рекомендацій:

• забезпечення стабільності та передбачуваності надходжень до бюджетів всіх рівнів;

• детальне визначення видатків, що фінансуються з місцевих та державного бюджету відповідно до вирішення загальнодержавних проблем та завдань місцевого значення;

• визначення величини видатків та доходів місцевих бюджетів і побудова системи міжбюджетних відносин на основі беззаперечного фінансування мінімальних соціальних стандартів;

• неухильне дотримання центральними органами державного управління принципу делегування органам місцевого самоврядування додаткових повноважень після чіткого визначення фінансової, незалежної від трансфертів з державного бюджету, бази їх здійснення;

• створення умов для підвищення зацікавленості органів місцевого самоврядування у формуванні стабільної доходної бази місцевих бюджетів та, водночас, скороченні неефективних видатків;

• подальша оптимізація системи місцевих податків і зборів за видами (наприклад, запровадження податку на нерухоме майно), ставками та базою оподаткування, збільшення їх питомої ваги у структурі доходів місцевих бюджетів. Важелі впливу на види і розмір місцевих податків мають значною мірою переміщуватись на регіональний і місцевий рівні для більш ефективного розв’язання їх соціально-економічних проблем;

• удосконалення роботи місцевих податкових організацій з метою поліпшення стягнення податків;

• активізація використання цінних паперів (облігацій внутрішньої та зовнішньої місцевої позики) для фінансування поточного дефіциту місцевих бюджетів, зменшення коливань в обсягах податкових надходжень, фінансового забезпечення місцевих програм розвитку та капіталомістких проектів;

• економічно обґрунтоване та своєчасне надання дотацій, субсидій та субвенцій, особливо регіонам, можливості яких щодо нарощування доходної частини бюджетів обмежені.

Таким чином, можна визначити основні принципи підвищення рівня бюджетного забезпечення розвитку регіонів у період реформування економіки і становлення ринкових відносин: створення загальних умов стабілізації і сталого економічного розвитку, формування ефективних ринкових механізмів господарювання. До найбільш важливих принципів слід віднести:

• створення єдиного правового поля ринкових реформ та розвитку територій, забезпечення узгодженості законодавчо- нормативних актів з питань економічної, зокрема бюджетної, регіональної політики та місцевого самоврядування;

• продовження подальшої децентралізації управління на основі зростання ролі територіального фактора розвитку держави. Зокрема, це розподіл функцій, повноважень, відповідальності і фінансових ресурсів між державними, регіональними та місцевими органами влади, а також підвищення ролі місцевого самоврядування;

• здійснення регіональної економічної політики на основі узгодження державних та регіональних інтересів, використання переваг територіального поділу праці, природно-ресурсного і науково-виробничого потенціалу територій;

• створення економічних засад для нарощування виробничого, в першу чергу промислового, потенціалу адміністративно-територіальних одиниць як основи збільшення місцевих бюджетних ресурсів;

• реформування системи міжбюджетних відносин з урахуванням принципів збалансованості і прозорості бюджетів та відповідальності суб'єктів цих відносин за використання бюджетних ресурсів.

Зазначені принципи сприятимуть комплексному розвитку продуктивних сил України та її регіонів і зменшенню міжрегіональних соціально-економічних контрастів.

У вирішенні проблеми фінансового вирівнювання соціального і економічного розвитку регіонів необхідно враховувати як існуючу диференціацію природних, соціально-демографічних та економічних умов, так і вимогу забезпечення єдиного рівня соціальних послуг на душу населення в межах усієї України. Важливим є застосування світового досвіду у визначенні найбільш прийнятних методів наповнення місцевих бюджетів, особливо у частині використання новітніх ринкових інструментів — різноманітних видів місцевих цінних паперів.

Таким чином, забезпечення достатньої та стабільної фінансової бази місцевого самоврядування як за рахунок збалансування місцевих бюджетів, так і ефективного реформу-

Розміщення продуктивних сил та регіональна економіка України вання системи міжбюджетних відносин, сприятиме економічному розвитку регіонів та зростанню рівня життя населення в окремих адміністративно-територіальних одиницях і стане міцною основою загальнодержавного поступу.

Стабілізація і розвиток економіки регіонів значною мірою пов’язаний також із впровадженням дієвої грошово-кредитної політики, формуванням ефективної банківської системи та відповідних механізмів її реалізації.

Найгострішими протягом 1995-2003 рр. залишались проблеми формування ефективної грошово-кредитної політики, спрямування її на структурну перебудову і розвиток економіки.

Жорстка монетарна політика в умовах економічної та фінансової кризи була спрямована, з одного боку, на забезпечення фінансової стабілізації за допомогою тотального регулювання операцій на валютному ринку, введення валютного коридору, підвищення розміру обов’язкових банківських резервів (з 15% у 1995 році до 17% у 1998-1999 роках); з другого — на застосування високої облікової ставки Національного банку України (середньозважена фактична ставка у 1995 році становила 82,1%, 1999 р. — 44%, ставка комерційних банків за кредитами у відповідний період — 107,1 і 53,6%). Це обумовило обмеження доступу суб’єктів господарювання до довгострокових кредитів, гальмування виробничої та інвестиційної діяльності підприємств. Внаслідок фінансової кризи (офіційний курс гривні відносно долара зріс з 3,427 грн. у 1998 році до 5,4345 грн. у 2000 р.) відбулося зростання споживчих цін на продовольчі та непродовольчі товари (індекс зростання цін за грудень 2000 року до грудня попереднього року становив 125,8%), а також падіння курсів акцій.

Кредитна політика протягом 1995-2003 рр. та відповідний механізм її реалізації не завжди сприяли забезпеченню тактичних і стратегічних цілей та завдань розвитку економіки як на державному, так і регіональному рівнях. Зокрема, кредитна політика характеризувалася: активним використанням кредитів Національного банку України, переважно

для фінансування програм уряду, які становили у 1995р. — 51,8, 1996р. — 51,5, 1997р. — 44,5, 1998р. — 46,4, 1999р. — 45,4, 2000р. — 36,1, 2001р. — 27,7, 2002р. — 20,7% до загального обсягу заборгованості по кредитах, наданих банками; розбіжностями між офіційно оголошеною та фактичною обліковою ставкою Національного банку України; наданням пільгових кредитів деяким галузям народного господарства і, зокрема, державним підприємствам, тоді як недержавні підприємства отримували позику в комерційних банках під високий відсоток (у 1994 — 201,7%, 1995 — 107,1, 1996 р. — 53,4, 2000 р. — 40,3, 2001 — 31,9%).

Надалі, внаслідок проведених заходів монетарної стабілізації, спостерігалось певне покращання стану банківської системи України. Так, норматив обов’язкового резервування коштів комерційних банків у НБУ був знижений з 15% у 2000 році до 0-12% у 2003 році, а середньозважена фактична облікова ставка НБУ — з 29,6% у 2000 р. до 8,1% у 2003 (загальне її зменшення з 1995 року становить більше 9 разів). Значно нижчими стали і відсоткові ставки комерційних банків за кредитами — у 2003 році в середньому 17,7%, тобто більше, ніж в 2 рази порівняно з 2000 роком, коли вони становили 40,3%.

Зміни у кількості банківських установ в бік зменшення (з 230 у 1995 році до 179 у 2003 році) є свідченням як посилення конкуренції в цьому секторі фінансової діяльності, так і процесу оптимізації величини банківської системи відповідно до потреб галузей економіки. Слід відзначити значну нерівномірність розміщення банківських установ по території країни. Так, за період 2000-2003 рр. в середньому 53,3% діючих банків зареєстровано в м. Києві (від 79 до 85 одиниць). На другому місці за цим показником знаходяться Дніпропетровська (11-13) та Харківська (12 банків) області. Третє місце розділили Донецька (8-11) та Одеська (9-10) області. В той же час в 10 регіонах (Вінницька, Житомирська, Київська, Кіровоградська, Миколаївська, Рівненська, Тернопільська, Хмельницька, Черкаська області) у 2001-2003 роках не було жодного банку, а лише філії та відділення. Таким чином, у 2003 році 81,5% банківських установ розміщувався в 5 областях України.

Характерною тенденцією розвитку банківської системи є постійне нарощування статутних фондів комерційних банків. Якщо за період 1997-1999 рр. сплачений статутний капітал діючих комерційних банків збільшився на 1354 млн. грн., то у 2000-2003 роках — на 4450 млн. грн. У 2003р. порівняно з 2002р. він зріс на 35,2%. Це пов'язано з формальним виконанням вимог НБУ щодо нарощування статутних фондів і укрупненням банківських установ внаслідок стабілізації та розширення їх діяльності. Важливим показником функціонування банківської системи є фінансовий результат діяльності банків, який свідчить про подолання збитковості (чистий збиток у 2000 році становив 30 млн. грн.) та зростання їх прибутковості з 530 млн. грн. у 2001 р. до 827 млн. грн. у 2003 р.

Стабілізація курсу національної грошової одиниці (зміни офіційного курсу гривні відносно долара у 1999-2002 роках не перевищували 0,2182 грн.) та зменшення індексу інфляції (99,4% у грудні 2002 року до грудня 2001) зумовили здешевлення залучених банками коштів. Тобто, відсоткові ставки комерційних банків за депозитами у національній валюті знизилися з 61,2% у 1995 році до 7,8% у 2002 році (майже у 8 разів) та наблизилися до депозитних ставок у фінансово стабільних країнах. Однак, у 2003 році спостерігалося деяке підвищення відсоткових ставок за депозитами до 8,0%, однією з причин якого було підвищення індексу інфляції (108,2% у грудні 2003 року до грудня 2002).

У 2000-2003 стабільно зростав обсяг кредитів, наданих комерційними банками в економіку України — з 19,6 млрд. грн. до 67,8 млрд. грн., тобто у 3,4 рази. Частка кредитів, виданих в національній валюті, підвищилася з 48,5% загального обсягу кредитів комерційних банків у 1999 році до 58% у 2002-2003 роках, що також є свідченням стабілізації гривні та відновлення довіри до неї з боку суб'єктів господарювання.

Тривалий час в економіці країни (1991-1999 рр.) спостерігалось прискорене зростання обсягу грошей поза банками. Зокрема, у 1995 році гроші поза банками становили 37,8% (2623 млн. грн.) до загальної грошової маси в обігу України, у 1997 році — відповідно 48,9% (6132 млн. грн.), 1998р.- 45,6% (7158 млн. грн.), 1999р.- 43,4% (9583 млн. грн.). Це явище негативно вплинуло на розміри внутрішніх заощаджень у банківських установах і відповідно на процеси інвестування. Однак, у 2000-2002 рр. цей показник стабілізувався на рівні 39-42%, а в 2003 році навіть зменшився до 34,6%. Це разом із збільшенням обсягів строкових депозитів та коштів до запитання свідчить про поступове відновлення довіри до фінансових інституцій та може бути підставою для зменшення фінансової бази тіньової економіки (табл. 8.3).

Кредитна база банківських установ зростала і завдяки збільшенню обсягів коштів, залучених на рахунки населення та суб'єктів господарювання в національній та іноземній валютах. Так, якщо прийняти за базу 1995 рік, то в 1996 р. депозити в національній валюті збільшилися в 1,3 рази, 1997р. — у 1,7 рази, 1998р. — у 1,9 рази, 1999р. — у 2,5 рази, 2000р. — у 4,2 рази, 2001р. — у 6,4 разів, в 2002р. — у 9,5 разів, 2003р. — у 15,4 разів. Щодо депозитів в іноземній валюті, то зростання їх обсягу відповідно складає (порівняно з 1995 роком): у 1997р. — 1,06 рази, 1998р. — 2 рази, 1999р. — 3,4 рази, 2000р. — 4,6 рази, 2001р. — 5,3 рази, 2002р. — 7,7 рази, 2003р. — 12,4 разів. Однак, розподіл залучених у 2003р. комерційними банками ресурсів значно відрізняється по регіонах України: 70,8% їх припадало на 6 областей (Дніпропетровська — 11,1%, Донецька — 9,4%, Львівська — 8,6%, Одеська — 4,3%, Харківська та АР Крим — по 4%) та м. Київ (29,4%). На три області з найменшою питомою вагою в загальному обсязі залучених коштів припадало 2,7%: Кіровоградська — 1%, Чернівецька — 0,9%, Закарпатська

— 0,8%. Щодо міста Києва, то в ньому на рахунки фізичних осіб залучено 26,5% всіх коштів в національній валюті та 33,4%

— в іноземній.

Статистичні дані висвітлюють декілька важливих для процесу реформування економіки проблем. Насамперед, це високий рівень використання населенням іноземної валюти

Таблиця 83

Ставки комерційних банків і зміни цін споживчого ринку, виробників продукції та грошові показники, %

| Рік | Середньозважена облікова ставка НБУ | Відсоткові ставки комерційних банків у національній валюті | Індекс цін до попереднього року | Частка грошей поза банками до загальної грошової маси в обігу України | |||

| встановлена | фактична | за кредитами | за депозитами | споживчого ринку | виробників промислової продукції | ||

| 1995 | 131,0 | 82,1 | 107,1 | 61,2 | 281,7 | 272,1 | 37,8 |

| 1996 | 62,3 | 51,8 | 77,0 | 34,3 | 139,7 | 117,3 | 43,2 |

| 1997 | 35,0 | 17,0 | 49,1 | 18,2 | 110,1 | 105,0 | 48,9 |

| 1998 | 61,6 | 52,7 | 55,4 | 22,9 | 120,0 | 135,3 | 45,6 |

| 1999 | 50,0 | 44,0 | 53,6 | 20,8 | 119,2 | 115,7 | 43,4 |

| 2000 | 30,6 | 29,6 | 40,3 | 13,5 | 125,8 | 120,8 | 39,9 |

| 2001 | 19,7 | 20,2 | 31,9 | 11,2 | 106,1 | 100,9 | 42,7 |

| 2002 | 9,5 | 9,2 | 24,8 | 7,8 | 99,4 | 105,7 | 41,0 |

| 2003 | 7,0 | 8,1 | 17,7 | 8,0 | 108,2 | 111,0 | 34,6 |

Розміщення продуктивних сил та регіональна економіка України

для обслуговування процесів споживання та накопичення, що є наслідком недовіри до національної грошової одиниці та перспектив розвитку економічної ситуації загалом. Крім того, у 2001-2003 роках простежується різке збільшення обсягів вкладів населення в комерційних банках (у 4-15 разів порівняно з 1995 р.), причому зростання вкладів в іноземній валюті ненабагато відстає від росту вкладів в національній валюті. Необхідно відзначити і достатньо велику частку депозитів в іноземній валюті у загальному їх обсягу, зокрема, у 1998р. — 39%, 1999 — 43,8%, 2000 — 38,4%, 2001 — 32,3%, 2002 — 32%, 2003 — 31,9%. Тобто, навіть відчуваючи певну економічну стабілізацію, про що свідчить загальне зростання обсягів депозитів та деяке зниження частки депозитів в іноземній валюті, населення не визнає безповоротність і довготривалість економічного росту та стабільність гривні. Обіг іноземної валюти, в умовах, коли, відповідно до законодавства, єдиним платіжним засобом на території України є національна грошова одиниця, свідчить про те, що існує частина операцій, які не відображаються в офіційній статистиці. Нерівномірний розподіл обсягів коштів, залучених банками на рахунки фізичних осіб, є відображенням різниці в рівнях доходів населення різних регіонів і свідчить про невиконання визначених соціальних стандартів для багатьох його категорій.

Гостро стоїть також проблема достатнього кредитування пріоритетних напрямів розвитку економіки. Саме нераціональна спрямованість кредитної політики комерційних банків стала однією з причин обмеження кредитування інноваційних проектів виробництва та розгортання інфляційних процесів.

Згідно статистичних даних у 2002-2003 роках найбільші обсяги кредитних ресурсів були надані підприємствам обробної промисловості (28,7% загальної суми наданих кредитів у 2002 р. та 24,7% — у 2003 р.) та оптової та роздрібної торгівлі (відповідно 37,1% та 36,3%). В той же час господарюючі суб'єкти таких важливих для стабільного функціонування економіки видів діяльності як добувна промисловість, виробництво електроенергії, газу та води, будівництво, транспорт отримали сукупно у 2002р. — 5275 млн. грн. (12,5%), у 2003р. — 7791 млн. грн. (11,4%) кредитів комерційних банків. Це свідчить про стабільну орієнтацію кредитних установ на сфери діяльності з швидким періодом обороту коштів. На підприємства сільського, лісового та рибного господарства у 2003р. припадало 6,8% загального обсягу наданих кредитів.

У 2003 р. порівняно з 2002 р. загальна сума наданих кредитів зросла на 25800 млн. грн. або 61,4%, в тому числі за видами діяльності: будівництво — на 76,8%, сільське господарство, мисливство, лісове господарство — 72,3%, транспорт — 66,5%, оптова та роздрібна торгівля — 57,7%, добувна та обробна промисловість — більше 39%. Найбільшим був приріст кредитування у невиробничих видах діяльності — охорона здоров'я та соціальна допомога (195,1%), державне управління (148,4%), готелі і ресторани (100,8%), на які припадають найменші частки в загальному обсязі кредитів (0,2-0,4%). Найменшим був приріст у виробництві електроенергії, газу та води — 17,6%.

Слід відмітити, що у 2002-2003 роках пожвавилося кредитування комерційними банками населення. Так, якщо у 2002 р. фізичним особам було надано 3313 млн. грн. (7,9% загального обсягу наданих кредитів), то у 2003р. — 8986 млн. грн. (13,2%), що становить 171,2% рівня 2002 року. До того ж, 67,5% кредитів у 2003р. були довгостроковими, тобто, кредитування стає одним з важливих джерел фінансування як поточних витрат населення, так і довгострокових (навчання, придбання житла).

Важливим показником є частка довгострокових кредитів в загальному їх обсязі. Так, обсяг кредитів, наданих банками на кінець року становив: у 1999 р. 11787 млн. грн., з яких заборгованість за довгостроковими кредитами складала 22,4%; у 2000р. відповідно — 19574 та 17,9%; у 2001 — 28373 та 21,7; у 2002 — 42035 та 28,2; у 2003 — 67835 та 45%. Короткострокові кредити в національній та іноземній валюті на кінець року складали: у 1999р. — 77,6, 2000р. — 82, 2001р. — 78,3, 2002 р. — 71,8, 2003 — 55% (табл. 8.4).

252

Вимоги банків за наданими суб’єктам господарювання кредитами (включаючи нараховані відсотки)

Таблиця 8.4

| Рік | Всього, млн.грн. | У тому числі | |||||||

| за видами валют | за видами кредитів | ||||||||

| національній | іноземній | короткострокових | довгост | рокових | |||||

| млн.грн. | питома вага, % | млн. грн. | питома вага, % | млн. грн. | питома вага, % | млн.грн. | питома вага % | ||

| 1998 | 8873 | 5117 | 57,7 | 3756 | 42,3 | 7240 | 81,6 | 1633 | 18,4 |

| 1999 | 11787 | 5716 | 48,5 | 6071 | 51,5 | 9142 | 77,6 | 2645 | 22,4 |

| 2000 | 19574 | 10568 | 54,0 | 9006 | 46,0 | 16060 | 82,0 | 3514 | 18,0 |

| 2001 | 28373 | 15845 | 55,8 | 12528 | 44,2 | 22218 | 78,3 | 6156 | 21,7 |

| 2002 | 42035 | 24463 | 58,2 | 17572 | 41,8 | 30185 | 71,8 | 11849 | 28,2 |

| 2003 | 67835 | 39563 | 58,3 | 28272 | 41,7 | 37282 | 55,0 | 30553 | 45,0 |

Д.В. Клиновий,Т.В.Пепа

У період 1992-2003 років обсяг кредитів комерційних банків в національній валюті завжди (крім 1999 р.) перевищував кредити в іноземній валюті. Однак, щодо їх розподілу за строками, то простежуються різні тенденції: якщо обсяг короткострокових кредитів в гривні в зазначений період більше, ніж в іноземній валюті, то по довгострокових у 1998-2003 роках спостерігалось переважання “інвалютних” кредитів. У 2003 році порівняно з попередніми роками частка довгострокових кредитів помітно збільшилася, що свідчить про стабілізацію макроекономічної ситуації та поступову переорієнтацію банків на кредитування технічного і технологічного оновлення економіки.

Аналіз галузевої структури коротко- та довгострокових кредитів у 2002-2003 роках свідчить про збереження визначеної тенденції — переважного кредитування обробних галузей промисловості та підприємств торгівлі: на перше припадає 26,7% всіх короткострокових кредитів та 22,3% — довгострокових, на друге, відповідно — 40,2% та 31,5%. В той же час підприємства десяти видів діяльності (рибне господарство, добувна промисловість, виробництво електроенергії, газу та води, будівництво, готелі та ресторани та інші) у 2003 році сукупно отримали тільки 12,3% загального обсягу короткострокових кредитів та 10,5% — довгострокових.

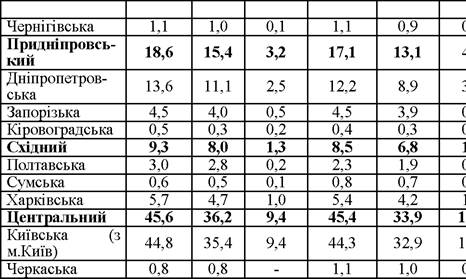

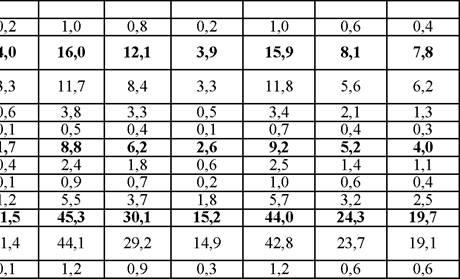

Щодо регіонального аспекту структури розміщення кредитних вкладень як коротко- так і довгострокових (у національній та іноземній валюті), то за даними порівняльного аналізу вона є суттєво диференційована. Так, у 2002 році структура загальної суми кредитів була наступна: у Центральному економічному районі — 45,3% і, зокрема, в Київській області — 44,1; у Придніпровському — 16,0, у тому числі в Дніпропетровській області — 11,7; Східному — 8,8, у тому числі в Харківській — 5,5; Південному — 9,4, в тому числі в Одеській — 4,3; Донецькому — 9,1, в тому числі Донецькій — 7,7% до загального обсягу.

В той же час у трьох економічних районах ця частка становила лише від 2,1 до 5,5%, а саме: у Подільському — 2,1, Поліському — 3,7 та Карпатському — 5,5.

В 2003 році Центральний та Придніпровський райони також були лідерами за обсягами кредитів комерційних банків — 44 та 15,9% відповідно. У Східного, Донецького та Південного районів — середні показники (від 9,2 до 9,8% загального обсягу кредитів по Україні). На жаль, не зазнала змін ситуація з кредитуванням суб'єктів господарювання в районах-аутсайдерах — Подільському (2,4%), Поліському (3,6%) та Карпатському (5,6%), що свідчить про перебування економіки цих регіонів в затяжному депресивному стані. У 2003 р. на 20 областей припадало 12,8% загального обсягу довгострокових кредитів та 15% — короткострокових.

Отже, позичковий капітал концентрується, переважно, у п'яти економічних районах — Центральному, Придніпровському, Південному, Донецькому та Східному (табл. 1.6). При цьому наявна значна нерівномірність у розподілі кредитів по областях. Наприклад, у 2003 році 16 областей мали найменші частки в загальному обсязі кредитів — до 2%, а майже половина його (42,8%) припадала на одну Київську область (включно з м. Київ). До того ж, і серед обла- стей-лідерів за обсягами отриманих кредитів простежується значний відрив однієї: Київська область — 42,8%, Дніпропетровська — 11,8%, Донецька — 7,6%, Харківська — 5,7%.

В розміщенні кредитів з різним строками погашення лідерами виступають також Центральний та Придніпровський економічні райони, але в розподілі третьо- го-п'ятого місць простежуються деякі відмінності. Так в короткостроковому кредитуванні у 2003 р. ці місця посідали, відповідно, Донецький (6,3%), Східний (5,2%) та Південний (4,7%) райони, а у довгостроковому — Південний (5,1%), Східний (4,0%) та Донецький (3,0%) райони. Це свідчить про диференціацію фінансового стану регіонів та різний рівень їх привабливості для здійснення як поточної господарської діяльності, так і довгострокових інвестиційних проектів.

Відрізняються економічні райони і за темпами зростання кредитних вкладень у національній та іноземній валюті, хоча тут регіональні відмінності значно менші. Якщо у

Розміщення продуктивних сил та регіональна економіка України 1999 році порівняно з 1995 індекс росту по Україні становив 2,9 рази, то при порівнянні 2003 та 1999 років простежується вже інша тенденція.

При підвищенні індексу росту кредитних вкладень загалом по Україні (5,8 разів), у двох економічних районах в 2003 році цей показник був нижчий і становив: у Придніпровському — 4,8 рази, Центральному — 5,3 рази; в усіх інших економічних районах цей показник був вищий за середній в Україні: у Східному — 6,0, Карпатському — 6,5, Поліському — 7,1, Південному — 7,4, Донецькому — 7,7, в Подільському — 8,2 разів. До того ж, найбільші темпи зростання спостерігались в районах, які становлять незначну частку в загальному обсязі кредитних вкладень (3,6, 10,0, 9,2 та 2,4% відповідно), а в районах, на які припадає основна частка наданих кредитів, відбувалась стабілізація нарощування обсягів кредитування (в Центральному та Придніпровському районах). Такі зміни свідчать про активізацію діяльності господарюючих суб'єктів, розташованих в периферійних областях та формування передумов для подальшого вирівнювання економічного розвитку регіонів (див. табл. 8.5).

Зміни в обсягах кредитних вкладень станом на 01.01.2004 проти 1999 року в регіональному розрізі зводяться до наступного: індекси росту обсягів кредитів, вищі, ніж середні в Україні, спостерігались у 18 областях, нижчі — в 6, а в одній (Івано-Франківській) дорівнювали середньому рівню. При цьому відмічається невелика різниця між мінімальним значенням показника (4,0-4,7 рази у Полтавській та Дніпропетровській областях) та середнім по Україні (5,8 разів). В той же час максимальні значення темпів зростання (10,2 разів у Рівненській та 12,3 у Сумській областях) помітно відрізняються від загальноукраїнського.

Існуюча різниця у залученні кредитних коштів вказує на різний ступінь взаємодії підприємств та організацій регіонів з комерційними банками. Разом з тим, слід зазначити, що наведені темпи зростання не відображають реального рівня кредитного забезпечення потреб розвитку підприємств. Про не-

Таблиця 8.5

Структура кредитів за видами, наданих комерційними банками суб’єктам господарювання у розрізі регіонів (питома вага у загальному обсязі, %)

| Регіони, області | ||||||||||||

| Всього | У тому числі | Всього | У тому числі | Всього | У тому числі | Всього | У тому числі | |||||

| KO- рот- KO- стро- KO- вих | довгострокових | коро- TKO- стро- кових | довгострокових | корот- KO- стро- KOBIIX | довгострокових | корот- KO- строко- BIIX | довгострокових | |||||

| Україна | 100,0 | 82,1 | 17,9 | 100 | 78,3 | 21,7 | 100 | 71,7 | 28,3 | 100 | 55,0 | 45,0 |

| Донецький | 8,2 | 7,6 | 0,6 | 8,3 | 7,7 | 0,6 | 9,1 | 7,9 | 1,2 | 9,3 | 6,3 | 3,0 |

| Донецька | 7,2 | 6,6 | 0,6 | 7,2 | 6,7 | 0,5 | 7,7 | 6,8 | 0,9 | 7,6 | 5,3 | 2,3 |

| Луганська | 1,0 | 1,0 | - | 1,1 | 1,0 | 0,1 | 1,4 | 1,1 | 0,3 | 1,7 | 1,0 | 0,7 |

| Карпатський | 5,0 | 4,0 | 1,0 | 5,7 | 4,6 | 1,1 | 5,5 | 3,9 | 1,6 | 5,6 | 2,9 | 2,7 |

| Закарпатська | 0,6 | 0,5 | 0,1 | 0,6 | 0,5 | 0,1 | 0,6 | 0,4 | 0,2 | 0,8 | 0,4 | 0,4 |

| Івано- Франківська | 1,3 | 0,8 | 0,5 | 1,4 | 0,9 | 0,5 | 1,2 | 0,7 | 0,5 | 1,2 | 0,5 | 0,7 |

| Львівська | 2,7 | 2,3 | 0,4 | 3,2 | 2,7 | 0,5 | 3,2 | 2,4 | 0,8 | 3,0 | 1,7 | 1,3 |

| Чернівецька | 0,4 | 0,4 | - | 0,5 | 0,5 | 0,0 | 0,5 | 0,4 | 0,1 | 0,6 | 0,3 | 0,3 |

| Південний | 8,2 | 6,4 | 1,8 | 9,3 | 7,0 | 2,3 | 9,4 | 6,7 | 2,7 | 9,8 | 4,7 | 5,1 |

| AP Крим | 1,7 | 1,4 | 0,3 | 2,0 | 1,5 | 0,5 | 2,1 | 1,6 | 0,5 | 2,3 | 1,1 | 1,2 |

| Миколаївська | 1,4 | 1,0 | 0,4 | 1,6 | 1,3 | 0,3 | 1,7 | 1,2 | 0,5 | 1,8 | 0,9 | 0,9 |

| Одеська | 3,8 | 2,8 | 1,0 | 4,1 | 2,7 | 1,4 | 4,3 | 2,8 | 1,5 | 4,4 | 2,0 | 2,4 |

| Херсонська | 1,3 | 1,2 | 0,1 | 1,6 | 1,5 | 0,1 | 1,3 | 1,1 | 0,2 | 1,3 | 0,7 | 0,6 |

| Подільський | bgcolor=white>1,71,6 | 0,1 | 2,1 | 2,0 | 0,1 | 2,1 | 1,8 | 0,3 | 2,4 | 1,3 | 1,1 | |

| Вінницька | 0,7 | 0,7 | - | 0,8 | 0,8 | - | 0,9 | 0,8 | 0,1 | 1,1 | 0,6 | 0,5 |

| Тернопільська | 0,5 | 0,5 | - | 0,6 | 0,6 | - | 0,6 | 0,5 | 0,1 | 0,7 | 0,4 | 0,3 |

| Хмельницька | 0,5 | 0,5 | - | 0,7 | 0,6 | - | 0,6 | 0,5 | 0,1 | 0,6 | 0,3 | 0,3 |

| Поліський | 3,2 | 2,8 | 0,4 | 3,6 | 3,1 | 0,5 | 3,7 | 2,9 | 0,8 | 3,6 | 2,0 | 1,6 |

| Волинська | 1,1 | 0,9 | 0,2 | 1,2 | 1,0 | 0,2 | 1,2 | 0,9 | 0,3 | 1,1 | 0,5 | 0,6 |

| Житомирська | 0,6 | 0,5 | 0,1 | 0,7 | 0,6 | 0,1 | 0,7 | 0,5 | 0,2 | 0,7 | 0,4 | 0,3 |

Д.В. Клиновий,Т.В.Пепа

Продовження табл. 8.5

Розміщення продуктивних сил та регіональна економіка України

достатність обсягів кредитів, наданих комерційними банками суб'єктам господарювання у період 1995-2003 рр., свідчить хронічна нестача оборотних коштів у більшості підприємств, наявність у них великої дебіторської та кредиторської заборгованості, в тому числі простроченої.

Структура розміщення довгострокових кредитів по економічних районах характеризується наступним. У всіх районах відбулися позитивні зрушення — збільшення частки довгострокових кредитів в загальному обсязі кредитування. Найменша величина приросту спостерігалась в Центральному (з 9,4% у 2000 р. до 19,7% у 2003р.) та Придніпровському (з 3,2 до 7,8%) районах, які, тем не менш, постійно займали перше та друге місця за цим показником. Частка довгострокових кредитів у Східному, Поліському та Донецькому економічних районах зросла відповідно у 3,1, 4 та 5 разів. Особливе місце займає Подільській район, в якому відбулось найбільше зростання частки довгострокових кредитів — в 11 разів, але він залишається на останньому місці серед усіх економічних районів в загальному розподілі обсягів кредитування (0,1% у 2000р. та 1,1% у 2003р.). В Карпатському та Південному районах зростання частки довгострокових кредитів у 2000-2003 роках було майже однаковим (2,7-2,8 рази), але на другий в усі роки припадав вдвічі більший обсяг кредитів, ніж на перший.

Необхідно також зазначити, що наведені позитивні тенденції мали місце лише за останні чотири роки, а порівняння даних за 1995-2003 рр. свідчить про значну нерівномірність обсягів кредитування по роках. Так, у 2003 році порівняно з 1995р. значне зростання обсягів довгострокових кредитів спостерігалось в Центральному (найбільший показник — з 2,4% у 1995р. до 19,7% у 2003р.), Східному, Придніпровському, Південному, Карпатському економічних районах, а у Донецькому та Подільському — незначне (з 2,9% до 3% та з 0,7% до 1,1%).

Особливістю регіонів обласного рангу є те, що частка довгострокових кредитів у більшості з них продовжувала залишатися мізерною. Про це свідчать наступні дані: по двох

Розміщення продуктивних сил та регіональна економіка України областях відбулося зниження питомої ваги (Луганській та Чернівецькій); по трьох питома вага залишилася майже без змін (Донецькій, Вінницькій, Хмельницькій, Івано- Франківській, Кіровоградській); по інших — відбулися позитивні зрушення, зокрема, по Київській — збільшення з 2,2% у 1995р. до 19,1% у 2003 р.

Отже, проблема ліквідації ізольованості товаровиробників від кредитних ресурсів залишається невирішеною і пов'язана, насамперед:

• з високим рівнем процентних ставок за кредити, як облікової середньозваженої ставки НБУ так і, відповідно, ставок комерційних банків;

• з високим ризиком неповернення кредитів та низьким рівнем їх забезпечення. Динаміка обсягів проблемних кредитів в останні роки погіршилась: на 01.01.2001 р. прострочені та сумнівні щодо повернення кредити становили — 2679 млн. грн., на 01.01.2002 — 1863 млн. грн., на 01.01.2003 — 2113 млн. грн., на 01.01.2004 — 2500 млн. грн. Структура заборгованості за кредитами, наданими комерційними банками суб'єктам господарювання, наступна: стандартні кредити за встановленим терміном на 01.01.2003 р. становили 69,7%, пролонговані — 9,8, прострочені — 17,1, сумнівні щодо повернення — 3,4%. Висока частка пролонгованих, прострочених та сумнівних щодо повернення кредитів свідчить про неефективне використання наданих кредитів і високий ступінь ризику неповернення кредиту;

• з відсутністю чіткого і ефективного механізму банкрутства підприємств та механізму їх санації, що призводить до зростання безнадійних боргів і негативно впливає на прибутковість банків.

Розв'язання проблеми доступності кредитів для господарюючих суб'єктів потребує удосконалення кредитної політики, зокрема: спрямування її на реформування економіки та забезпечення структурних перетворень за допомогою збільшення обсягів в першу чергу довгострокових кредитів реальному сектору економіки, а також формування відповідної законо-

давчої бази, впровадження ґрунтовного, ефективного механізму банкрутства і викупу боргів.

Одним з найважливіших секторів фінансування регіональних економік є розвиток фондового ринку, який набуває все більшої ваги в сучасній ринковій економіці завдяки здатності мобілізовувати, надавати та перерозподіляти інвестиційні ресурси. Певна стабілізація економічного розвитку держави в останні роки створила умови для зростання попиту на гроші, підвищення довіри суб'єктів господарювання до фінансових установ, більш повного використання фінансових інструментів фондового ринку. За даними Державної комісії з цінних паперів та фондового ринку (надалі — ДКЦПФР) інтегральний індекс фондового ринку України — комплексний показник обсягів та активності ринку — в період з 01.07.2000 р. по 01.12.2003 р. зріс з 1,1 до 1,83, тобто, в 1,66 раз.

На фондовому ринку України представлені 34263 акціонерних товариства — емітентів акцій та інших цінних паперів. Переважна більшість акціонерних товариств зосереджена у м. Києві та Київській області (8975 або 26,1% загальної кількості), Харківській (2900 або 8,5%), Донецькій (2805 або 8,2%), Дніпропетровській (2771 або 8,1%), Запорізькій (1388 або 4,1%), Одеській (1307 або 3,8%) областях.

Загальний обсяг випусків цінних паперів, зареєстрованих ДКЦПФР, станом на 01.01.2004 становить 110,26 млрд. грн. За період 2000-2002 рр. спостерігалось збільшення практично всіх показників щодо випуску, обігу та реєстрації цінних паперів. Так, якщо у 1999 р. обсяг зареєстрованих ДКЦПФР випусків цінних паперів складав 31,68 млрд. грн., то у 2000 р. — 47,29, у 2001 р. — 69,69, у 2002 р. — 86,79 млрд. грн., у 2003 р. — 23,62 млрд. грн., що є найвищим показником з початку реєстрації випусків цінних паперів. У 2003 році, порівняно з 2002 роком, спостерігається тенденція щодо переважного випуску цінних паперів у промислових регіонах України. Найбільша кількість випусків акцій була зареєстрована у м. Києві та Київській області (369 або 32,0% від загальної кількості), Харківській (116 або 10,1%), Дніпропетровській (67 або 5,8%), Донецькій (59 або 5,1%), Одеській (49 або 4,3%), Запорізькій (48 або 4,2%) областях та, в Автономній Республіці Крим (51 або 4,4%).

Як і у попередні роки, провідні позиції серед фінансових інструментів за обсягами зареєстрованих випусків займають акції — 76,3% та облігації підприємств — 18% від загального обсягу зареєстрованих випусків цінних паперів у 2003 році. В регіональному розрізі найбільші обсяги випусків акцій були зареєстровані емітентами Київської, Дніпропетровської, Харківської, Полтавської та Луганської областей, сукупна питома вага яких становила 79,4% від загального обсягу зареєстрованих випусків акцій. Тобто, існує високий кореляційний зв'язок між рівнем промислового розвитку регіону та рівнем його інвестиційної привабливості, що знаходить вираження в збільшенні обсягів фінансування виробництва шляхом використання інструментів фондового ринку.

Порівняно з відповідним періодом 2002 року зменшилась частка випусків акцій у зв'язку зі створенням відкритих акціонерних товариств із державних підприємств у процесі приватизації та корпоратизації (з 20,9% до 2,8%) та у зв'язку з індексацією основних фондів (з 15,7% до 4,6%). Збільшилась частка випусків акцій, зареєстрованих під час реорганізації товариств (злиття, приєднання, поділу, виділення, перетворення) — з 5,9% до 20%. Також збільшилась частка випусків акцій відкритих акціонерних товариств, які створюються шляхом заснування органом, уповноваженим управляти об'єктами державної власності, та холдингових компаній, що створюються в процесі корпоратизації та приватизації (з 1,6% до 6,1%).

Сумарна вартість зареєстрованих ДКЦПФР у 2003 році випусків акцій, що випускаються відкритими та закритими акціонерними товариствами з метою залучення коштів склала 13,023 млрд. грн., що становить 53,6% від загального обсягу зареєстрованих випусків цінних паперів. Порівняно з минулим роком, збільшився як загальний обсяг цих випусків — на 5,832 млрд. грн., так і його питома вага до загального обсягу зареєстрованих випусків акцій з 56,2% у 2002 році до 72,3% у 2003 році.

На ринку облігацій збереглась тенденція минулих років щодо збільшення обсягів їх випуску підприємствами. Серед фінансових інструментів у 2003 році облігації підприємств зайняли друге місце: було зареєстровано 169 випусків (на 61 більше, ніж у 2002р.) на суму близько 4,24 млрд. грн.

Це свідчить про уповільнення темпів процесу акціону- вання та приватизації, з одного боку, та нарощування статутних фондів акціонерними товариствами, діяльність яких є ефективною та прибутковою, а також зростанням інтересу як емітентів, так і інвесторів до залучення коштів через випуск пайових та боргових цінних паперів, з іншого.

На відміну від акцій і облігацій, поява яких обумовлена безпосередніми потребами відтворювального процесу, виникнення похідних цінних паперів викликано необхідністю перерозподілу цінових ризиків, тобто страхування від зміни цін на ринку капіталів. Ринок похідних цінних паперів — найбільш динамічний сегмент світових фондових ринків. В Україні процес реєстрації похідних цінних паперів розпочався у 2000 році. Станом на 01.01.2004р. ДКЦПФР зареєстровано 8 випусків опціонів загальною кількістю 817,4 тис. шт. на суму 198,21 млн. грн. У 2003 році було зареєстровано 3 випуски опціонів кількістю 315,43 тис. шт. на суму 99,69 млн. грн.

Не отримало належного розвитку й таке джерело залучення коштів до бюджетів місцевих органів влади як випуск облігацій місцевих позик. Протягом 1996-2003 років зареєстровано 2 випуски облігацій місцевої позики на суму 150,5 млн. грн. (Броварська та Київська міські Ради).

Щодо чисельності професійних учасників цього ринку, то на 01.01.2004 р. вона складала: торговців цінними паперами — 871 (проти 860 у 2002р.), зберігачів цінних паперів — 122 (у 2002р. — 106), реєстраторів власників іменних цінних паперів — 365 (на один менше, ніж у 2002р.), інститутів спільного інвестування — 109 (на 20 менше кількості у 2002р.), фондових бірж та торговельно-інформаційних систем — 10 (у 2002р. — 9), саморегулівних організацій ринку цінних паперів — 11.

Діяльність професійних учасників ринку цінних паперів характеризується такими показниками. У 2003 році було зафіксовано найбільший за всю історію ринку цінних паперів України обсяг торгів, який склав 202,964 млрд. грн. Це на 94,356 млрд. грн. більше, ніж у 2002 році. Як і в попередні роки, найбільші обсяги виконаних угод було зафіксовано у областях, в яких знаходиться найбільша кількість торговців цінними паперами. Майже 76,3% торговців, що здійснювали діяльність, зосереджені у п'яти областях України: у Київській області та м. Києві, Донецькій, Дніпропетровській, Харківській та Запорізькій областях. Обсяги виконаних угод цими торговцями складають 96,5% від загального обсягу виконаних угод

Важливим фактором, який впливає на розвиток ринку цінних паперів є створення умов для виконання угод з цінними паперами на організаторах торгівлі. Зосередження обігу цінних паперів на організаторах торгівлі має суттєве значення для підвищення відкритості, прозорості, ліквідності, інвестиційної ефективності фондового ринку, збільшення кількості укладених угод, визначення справедливої ціни на цінні папери, що, в свою чергу, призведе до збільшення податкових надходжень до державного бюджету. У 2003 році питома вага обсягу торгів на організаторах торгівлі у загальному обсязі торгів становила 1,8 %. Порівняно з 2002 роком цей показник зменшився на 4,2% (у 2002 р. — 6 %). Головною причиною зниження кількості та обсягів укладених угод на організаторах торгівлі було зменшення попиту на облігації внутрішньої державної позики в зв'язку із зменшенням їх доходності. Позитивною тенденцією є те, що зацікавленість до таких фінансових інструментів як облігації підприємств зросла.

Незважаючи на загальне зменшення обсягу укладених угод на організаторах торгівлі, обсяг укладених угод на біржах у 2003 р. збільшився на 52,71 млн. грн., що пов'язано зі збільшенням укладених угод на Донецькій, Кримській фондових біржах та появою нового організатора торгівлі — Луганської фондової біржі. Вже п'ять років поспіль залишається незмінною ситуація, коли найбільші за обсягом угоди виконуються з векселями та акціями. У 2003 р. провідні позиції за обсягами укладених угод серед організаторів торгівлі займали Перша Фондова Торговельна Система — 91,03% та Донецька фондова біржа — 5,6%; на долю інших організаторів торгівлі припадало лише 3,37%.

Регіональне представництво реєстраторів власників іменних цінних паперів сформувалося у попередні роки. Більшість з них знаходиться у промислово розвинутих регіонах, де сконцентрована переважна більшість емітентів іменних цінних паперів.

Перше місце за кількістю реєстраторів займає Київська область та м. Київ — 31% від загальної кількості реєстраторів. Відповідно, у цьому ж регіону знаходиться і найбільша кількість емітентів, реєстри яких ведуть реєстратори, що становить 29,33% від загальної кількості емітентів. Друге місце за кількістю реєстраторів займає Дніпропетровська область — 8,31% від загальної їх кількості та 11,88% від загальної кількості емітентів, реєстри яких вони ведуть. Третє місце належить Харківській області — 7,48% від загальної кількості реєстраторів та 6,81% — емітентів.

Щодо діяльності зберігачів цінних паперів, то протягом останніх років відбувається збільшення кількості відкритих у них рахунків, збільшення кількості цінних паперів та кількості випусків, які обліковуються у зберігачів, що обумовлено збільшенням обсягів випусків цінних паперів у бездоку- ментарній формі, збільшенням обсягів знерухомлення цінних паперів, особливо власниками-нерезидентами.

З метою створення ефективної системи регулювання та контролю на ринку цінних паперів були утворені саморе- гулівні організації ринку цінних паперів (СРО), які об'єднують професійних учасників ринку цінних паперів за видами діяльності, а саме: реєстраторів, торговців, зберігачів та депозитаріїв, а також інвестиційних керуючих. Основними їх завданнями є установлення правил, стандартів та вимог до здійснення діяльності з цінними паперами, норм та правил поведінки, вимог до професійної кваліфікації фахівців — членів

Розміщення продуктивних сил та регіональна економіка України СРО та здійснення контролю за їх дотриманням; сприяння здійсненню професійної діяльності членами СРО; розробка та здійснення заходів щодо захисту прав членів СРО. У 2003 року в Україні діяло 11 саморегулівних організацій ринку цінних паперів, серед яких: 5 бірж, 4 асоціації та 2 торговельно-інформаційні системи. Членами СРО є 1461 професійний учасник ринку цінних паперів.

Отже, аналіз функціонування фондового ринку України дає змогу зробити висновок про початковий етап його розвитку, коли основними завданнями є формування достатнього обсягу (капіталізації) та видової різноманітності ринку, перерозподіл власності, обслуговування розрахунків між господарюючими суб’єктами, недостатній рівень поінформованості та довіри підприємств та населення до інструментів фондового ринку.

Таким чином, основними напрямами підвищення рівня фінансово-кредитного забезпечення розвитку регіонів у період реформування економіки і становлення ринкових відносин є наступні:

• забезпечення здійснення державою регулюючих функцій в економічній сфері — створення загальних умов стабілізації і сталого економічного розвитку, протидія негативним тенденціям в економіці за допомогою удосконалення економічної, фінансової та кредитної політики, застосування дієвих фінансових і кредитних важелів впливу, формування ефективних ринкових механізмів господарювання;

• створення єдиного правового поля ринкових реформ та розвитку територій, забезпечення взаємної узгодженості законодавчо-нормативних актів з питань регіональної економічної, зокрема бюджетно-податкової та фінансово-кредитної, політики;

• продовження подальшої децентралізації управління на основі зростання ролі територіального фактора розвитку держави. Зокрема, це розподіл функцій, повноважень, відповідальності і фінансових ресурсів між державними, регіональними та місцевими органами влади, а також підвищення ролі місцевого самоврядування;

• формування та здійснення регіональної економічної політики на основі узгодження державних та регіональних інтересів, використання переваг територіального поділу праці, природно-ресурсного і науково-виробничого потенціалу територій, а також удосконалення міжбюджетних відносин;

• покращення економічної ситуації в регіонах за допомогою подолання збитковості значної кількості підприємств, забезпечення реальних джерел формування оборотних коштів, прискорення темпів структурних перетворень, посилення інноваційної спрямованості економіки, а також впровадження ефективного механізму банкрутства;

• формування дійової фінансової та податкової політики на принципах стабільності та справедливості податкової системи, створення однакових умов оподаткування незалежно від форм власності і галузевої належності з метою здійснення позитивних зрушень у фінансовому забезпеченні розвитку економіки регіонів;

• посилення регулюючого і стимулюючого впливу податків на розвиток виробництва через виділення нових пріоритетів у податковій політиці (збільшення податкових інвестиційних пільг, урахування впливу податків і податкових пільг на норму прибутку з капіталу);

• спрощення діючої податкової системи, забезпечення стабільності податкових умов — розмірів ставок податків, їх кількості та бази оподаткування, врахування галузевих відмінностей при оподаткуванні в сфері амортизаційної політики, зниження ставок акцизного збору на основні види продукції широкого попиту, забезпечення захисту вітчизняного товаровиробника та надходжень до бюджету шляхом урегулювання рівня оподаткування імпортних товарів акцизним збором і ввізним митом; надання податкового кредиту на поповнення нестачі оборотних коштів, яка пов'язана з міжсезонним розривом їх надходжень;

• формування ефективної кредитної політики як одного із важелів реформування економіки та структурних перетворень шляхом збільшення обсягів кредитів за видами (коротко-

Розміщення продуктивних сил та регіональна економіка України і довгострокових) та раціонального їх спрямування, в першу чергу, для забезпечення пріоритетного розвитку наукоємних галузей і підприємств;

• впровадження пільгового кредитування інноваційних і експортноорієнтованих проектів, що передбачені державними програмами пріоритетного розвитку;

• погашення заборгованості по заробітній платі та пенсіях та підвищення їх рівня, здійснення виплат по зовнішньому боргу та індексації доходів громадян не- емісійним шляхом;

• сприяння подальшому активному розвитку фондового ринку, використанню його інструментів для диверсифікації джерел фінансових ресурсів як поточної та інвестиційної діяльності підприємств, так і органів місцевого самоврядування.

Зазначені напрями вдосконалення фінансово-кредитної діяльності сприятимуть комплексному розвитку продуктивних сил України та її регіонів і зменшенню міжрегіональних соціально-економічних контрастів.

8.2.

Еще по теме Фінансові ресурси й важелі територіального розвитку:

- Галузева і територіальна структура машинобудування країни

- ТЕСТИ

- Фінансовий механізм та його складові

- Територіальні фінанси

- ТЕМА 3. ФІНАНСОВА ПОЛІТИКА І ФІНАНСОВИЙ МЕХАНІЗМ

- Тема 6 Державне регулювання підприємництва

- Д

- 6.2. Роль держави в процесі становлення підприємницького середовища в Україні