3. Методи бюджетного контролю. Класифікація ревізій.

До методів бюджетного контролю відносять документальну і камеральну перевірки, економічний аналіз, ревізію, обстеження.

Ревізія — найбільш розповсюджений метод бюджетного контролю; це система контрольних дій, які направлені на всебічну перевірку фінансово-господарської діяльності підприємств, установ, організацій, а також роботи фінансових органів щодо складання і виконання бюджету з метою встановлення законності проведених операцій, дотримання фінансової дисципліни, порядку і правил організації обліку, достовірності звітності.

В економічній літературі існує кілька концепцій і ознак, за якими класифікуються ревізії. Можна виділити наступні з них:

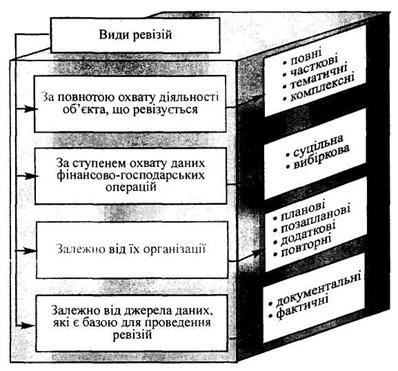

• повнота охвату діяльності об'єкта, що ревізується;

• ступінь охвату даних фінансово-господарських операцій;

• залежно від їх організації;

• залежно від джерела даних, які є базою.

Класифікація ревізій на основі зазначених ознак схематично представлена на рис. 6.

Повна ревізія передбачає перевірку всіх сторін фінансово-господарської діяльності об'єкта контролю.

Часткові — перевіряють тільки окремі види господарських операцій або окремі напрямки діяльності підприємства, установи, організації.

Тематичні — це перевірка однотипних установ, організацій по окремих спеціальних питаннях.

Комплексні ревізії дозволяють глибше вивчити широке коло питань, які характеризують усі ланки і сторони господарської діяльності підприємства, організації та установи.

Рис. 6. Класифікація ревізій

При суцільній ревізії перевіряють усі документи, які характеризують фінансово-господарську діяльність, починаючи від останньої ревізії.

При вибірковій перевіряються лише деякі документи або всі документи, але за певний проміжок часу. Якщо у процесі вибіркової ревізії виявляються порушення фінансової дисципліни, то проводиться суцільна перевірка всіх документів, які відносяться до фінансової діяльності об'єктів, що ревізуються.

Планові ревізії проводять у відповідності з планом контрольно-ревізійної роботи контролюючих органів.

Позапланові — це ревізії, які проводять за спеціальними завданнями вищестоящих організацій або за вимогою органів суду і прокуратури.

Додаткові ревізії проводять тоді, коли при проведенні першої ревізії не повністю встановлені факти порушень фінансово-господарської діяльності.

Повторні ревізії проводять після планової, щоб перевірити, як підприємство чи установа усуває недоліки, відмічені в акті ревізії-

Документальні ревізії полягають у тому, що всі господарські операції перевіряють по тих документах, які в бухобліку є основою для бухгалтерських записів. У процесі документальної ревізії перш за все перевіряються:

— наявність і достовірність первинних документів;

— правильність оформлення і своєчасність їх обліку;

— законність видатків, відповідність їх планам, ефективність використання.

Під час фактичної ревізії перевіряють фактичну наявність грошових коштів і матеріальних цінностей, вивчають фактичний стан об'єкта, який перевіряється, по їх наявності у натурі, їх відповідність даним бухобліку. Це — інвентаризація, експертна оцінка обсягів і якості виконаних робіт, обстеження і т. ін.

Перевірка — це обстеження та вивчення окремих сторін фінансово-господарської діяльності підприємства, організації, установи або їх підрозділів.

Еще по теме 3. Методи бюджетного контролю. Класифікація ревізій.:

- 3. Методи бюджетного контролю. Класифікація ревізій.

- 4.4. Зміст та класифікація ревізій

- 14.2 Формы и методы бюджетно-финансового контроля

- 3. Бюджетна класифікація

- Бюджетна класифікація доходів та їх загальна характеристика

- Тема 4 Ревізія як одна з форм фінансово-господарського контролю

- Програма курсу «Контроль і ревізія»

- Тема 10. Контроль і ревізія розрахунків

- 1. Бюджетна класифікація видатків

- Класифікація видів контролю.

- Тема 9: Контроль і ревізія грошових коштів

- Тема 8: Контроль і ревізія товарно – матеріальних запасів

- Бюджетна класифікація. Доходи та видатки бюджету

- Класифікація і форми здійснення державного фінансового контролю

- Тема 7: Контроль і ревізія основних засобів і нематеріальних активів

- Контроль і ревізія капіталу, резервів та коштів цільового призначення