12.3. Финансовые результаты деятельности страховой организации

Определение финансового результата деятельности страховой компании усложняется из-за специфики и разнообразия предоставляемых ею услуг. Продукт, «производимый» страховыми организациями, - это финансовая услуга, суть которой состоит в финансировании риска страхователя, т.е.

в предоставлении определенной суммы денежных средств в случае реализации данного риска. Деятельность страховщика основана на принципе инверсии. Слово «инверсия» означает переворот. Инверсия в страховании означает, что оплата страховой услуги предшествует факту предоставления страховой защиты.Прибыль страховых организаций

В страховании финансовый результат может рассматриваться в двух ас-пектах:

• прибыль нормативная, или прибыль в тарифах;

• прибыль как конечный финансовый результат.

Нормативная прибыль заложена в цене страховой услуги при расчете та-рифа. Она представляет собой элемент нагрузки к нетто-ставке тарифа. Это расчетная прибыль страховщика, планируемая по конкретному виду страхова-ния. Однако практика проведения страховых операций не всегда может обеспечить ожидаемый результат. Вероятностный характер рисков, принимаемых на страхование, обуславливает отклонения фактических финансовых результа-тов от расчетной величины.

Величина прибыли как конечного финансового результата деятельности страховой организации зависит от многих факторов. Их влияние оценивается в результате анализа финансово-хозяйственной деятельности. На прибыль страховщика существенное воздействие оказывают результаты его инвестиционной деятельности. По некоторым рисковым видам страхования прибыль от инвестиций может быть источником пополнения недостающих страховых ре-зервов для возмещения убытков. Прибыль от инвестиций служит страховщику в качестве финансового источника увеличения собственного капитала и развития страхового дела.

Показатели, характеризующие финансовые результаты деятельности страховой организации, представляют собой исходную информацию для генe-рального менеджмента.

Они позволяют выявить «узкие места», т.е. малоэффективные и убыточные виды страхования, и определить направления повышения их эффективности.Показатели финансовых результатов страховщиков

Наряду с показателями прибыли финансовая деятельность страховой организации может быть охарактеризована другими показателями. Среди них выделяются абсолютные и относительные показатели.

К абсолютным относятся следующие показатели объемов предостав-ленных услуг:

1. Число заключенных договоров. Этот показатель применяется для характеристики страхового портфеля и степени охвата страхового поля, спроса на страховую услугу, определения места страховой организации на страховам рынке. Данные анализируются в сравнении, в динамике.

2. Страховая сумма застрахованных объектов. Рассматриваются сово-купная величина и средняя страховая сумма на один договор. Данный показатель характеризует объем ответственности, принимаемой на себя страховщиком.

3. Выплаты страхового возмещения. Показатель характеризует объем исполненной ответственности и действительный уровень платежеспособности страховой организации. Выплаты страхового возмещения зависят от фактической убыточности отчетного года. Наряду с общими суммами выплат рассчитываются средние показатели. Важным моментом финансового анализа является определение отклонений фактических размеров выплат от пла-новых и установление причин этих отклонений: являются ли они систематическими или случайными.

4. Объем поступивших страховых платежей (премий). Выражает размер текущих финансовых средств, которыми располагает страховая организация для ведения страховой деятельности. Данный показатель определяется в целом по страховой организации, по отдельным видам страхования и в расчете на один договор. Анализ объемов поступивших страховых премий производится в двух аспектах. Во-первых, определяются темпы роста страховых премий в динамике, свидетельствующие об изменении объемов страховой деятельности. Во-вторых, объем поступивших страховых премий сопоставляется со страховыми выплатами.

5. Объемы доходов и расходов. Рассматриваются в динамике. При этом изучаются состав, структура, факторы увеличения (снижения).

6. Объем страховых резервов. Рассматриваются их динамика, состав, структура ответственности. Данный показатель применяется для оценки платежеспособности страховой организации.

Относительные показатели, характеризующие финансовые результаты, включают следующие:

1. Рентабельность. Рассчитывается как в целом по страховой организации, так и по отдельным видам страхования. Общий показатель рентабельности определяется двояким образом: как отношение балансовой прибыли к собственному капиталу или как отношение прибыли от страховой деятельно-сти к сумме расходов и отчислений по ней. По отдельным видам страхования рентабельность может быть определена путем сопоставления прибыли, полу-ченной от соответствующего вида страхования, со страховой суммой или с величиной поступивших взносов.

Отдельно может быть определена рентабельность инвестиционной деятельности страховой организации. Она рассчитывается путем отнесения инвестиционного дохода к сумме страховых резервов.

Рентабельность активов исчисляется на основе сопоставления чистой прибыли к среднегодовой стоимости активов.

2. Норматив выплат по видам страхования. Сопоставляется норматив выплат, заложенный в тарифе, с фактическим уровнем выплат, определяемым как отношение фактических выплат к собранным страховым премиям.

3. Уровень расходов. Сравниваются расходы страховой организации с объемом собранных страховых премий. Отношение страховых выплат и расходов на ведение дела к сумме собранных страховых взносов определяет коэффициент убыточности. Уровень накладных расходов характеризуется отношением выплаченных комиссионных к общей сумме страховых взносов.

4. Структура прибыли. Определяется на основе сопоставления прибыли от нестраховой деятельности с прибылью от страховой деятельности.

Для оценки финансовой устойчивости и платежеспособности страховщиков используются специальные показатели.

Для определения степени вероятности дефицитности средств используется коэффициент профессора Коньшина:

где К - коэффициент профессора Коньшина; Т - средняя тарифная ставка по страховому портфелю; п - количество застрахованных объектов.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. Используется для контроля за финансовой устойчивостью по разным страховым операциям или для сравнения разных компаний по одинаковым страховым операциям. На величину показателя К, как видно из формулы, не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (вели-чиной страхового портфеля).

Однако следует иметь в виду, что коэффициент профессора Ф.В. Коньшина Дает наиболее точные результаты тогда, когда страховой портфель страховщика coстоит из объектов с примерно одинаковыми по стоимости рисками (т.е. без ка-тастроф, землетрясений, гибели космических кораблей, самолетов и т.п.).

Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты. Эта задача в страховом деле решается в основном за счет передачи части видов страхования или их стоимости другим страховщикам в перестрахование, которое приобретает в последние годы все большее влияние в страховом деле.

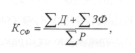

Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда:

где ?Д— сумма доходов за тарифный период, руб.; ?ЗФ— сумма средств в з шасных фондах, руб.; ?Р— сумма расходов за тарифный период, руб.

Финансовая устойчивость страховых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда.

Важным фактором, характеризующим финансовую устойчивость страховой организации, кроме солидного уставного капитала и немалых резервных фондов, является рентабельность страховых операций, которая выражается отношением балансовой прибыли к доходной части:

В силу непроизводственного характера деятельности, так как доход у них не создается, а прибыль формируется за счет перераспределения средств стра-хователей, то более корректно необходимо определять рентабельность страхо-вых операций как показатель уровня доходности:

где Д - доходность; ?БП - сумма балансовой прибыли за год, pyG.; ?CB— совокупная сумма страховых взносов за год.

Еще по теме 12.3. Финансовые результаты деятельности страховой организации:

- Финансовые результаты деятельности страховой организации

- Раздел V. Расчет финансовых результатов деятельности страховой организации 1. Методические указания

- Задание 1. Расчет финансовых результатов деятельности страховой организации по форме № 2 «Отчет о прибылях и убытках»

- Финансовый результат страховой организации

- Формирование финансового результата страховой организации

- Анализ финансовых результатов деятельности организации

- 5.6. Этапы формирования финансового результата деятельности организации

- 5.6. Этапы формирования финансового результата деятельности организации

- Тема 5. Анализ финансовых результатов деятельности организации

- Финансовый потенциал страховой организации и факторы формирования финансовых ресурсов

- 11.2. Принципы инвестиционной деятельности страховой организации

- 10.4. Анализ финансовых результатов от прочей реализации, внереализационной деятельности и финансовых вложений

- Финансовые результаты деятельности предприятия

- 3.1. Анализ финансовых результатов деятельности предприятия

- 1.2. Основные итоги деятельности страховых организаций

- Инвестиционная деятельность страховых организаций

- 41) Анализ финансовых результатов деятельности предприятия

- Раздел IV. Финансовый потенциал страховой организации

- Финансовые результаты деятельности предприятий

- 1.6. Планирование финансовых результатов деятельности предприятия