Страховые резервы

Как и любая коммерческая структура, страховая организация заинтересована в получении прибыли. Однако ее она может получить лишь в том случае, если будет выполнять свои обязательства, прежде всего страховые.

Основные цели страховой организации:

- получение прибыли;

- выполнение своих обязательств, в первую очередь страховых.

Для обеспечения выполнения принятых на себя страховых обязательств страховщики в порядке и на условиях, установленных действующим законодательством, формируют из собранных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по всем видам страхования.

Страховые резервы отражают величину неисполненных на данный момент времени обязательств страховщика по заключенным им со страхователями договорам страхования.

Величина страховых резервов должна полностью перекрывать суммы предстоящих выплат по всем действующим в данный момент договорам страхования. От того, насколько правильно рассчитываются страховые резервы, как они учитывают неисполненные или исполненные не полностью обязательства, зависят финансовая устойчивость страховой компании, ее платежеспособность, возможность выполнить принятые перед страхователями обязательства по предстоящим страховым выплатам.

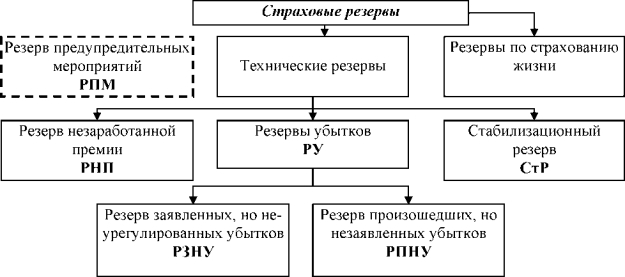

Согласно установленному порядку все страховые резервы делятся на резервы по страхованию жизни (математические резервы) и резервы по видам страхования иным, чем страхование жизни (технические резервы).

В составе технических резервов выделяют резервы незаработанной премии (РНП), резервы убытков (РУ) и стабилизационный резерв (СтР).

Рис. 21. Страховые резервы страховщика

Основной целью формирования технических резервов является аккумуляция денежных средств, предназначенных для выполнения страховых обязательств при наступлении страхового случая.

Технические резервы страховщика отражают его неисполненные обязательства по договорам страхования «не жизни» по состоянию на дату составления отчета.- Резерв незаработанной премии (РНП) - есть денежная оценка будущих обязательств страховщика по страховым случаям, которые могут наступить в будущих периодах.

Средства РНП предназначены для выполнения еще неисполненных или не до конца исполненных страховых обязательств, когда известно лишь то, что в оставшийся после отчетной даты срок действия договора страховой случай может произойти.

После прохождения договора без наступления страхового случая за счет полученного по нему дохода покрываются убытки по другим договорам и расходы на ведение дела по этому договору. Если же страховой случай наступил, то на покрытие убытка используются средства РНП (или РУ), а покрытие расходов на ведение дела по этому договору идет за счет других договоров.

Понятия заработанной и незаработанной премии

Заработанная премия связана с выполненными обязательствами страховщика, а незаработанная - с невыполненными. Например, если по условиям договора страховой случай может произойти в любой момент срока действия договора, то с течением времени вероятность наступления страхового случая по этому договору снижается, причем пропорционально тому, во сколько раз оставшийся период действия договора меньше всего срока договора. В этом случае заработанная премия отвечает истекшему периоду действия договора, а незаработанная - не истекшему.

- Резервы убытков (РУ) формируются страховщиком в целях аккумуляции средств по предстоящим страховым выплатам, которые определяются на основе уже произошедших страховых случаев, а также на основе их прогноза. Страховщик знает, что страховой случай произошел, и страховые выплаты либо уже идут, либо обязательно будут. Однако в зависимости от того, насколько юридически обоснована информация о наступившем страховом случае, в соответствии с российским страховым законодательством, выделяют РЗНУ и РПНУ.

Резервы заявленных, но неурегулированных убытков (РЗНУ) - это денежная оценка обязательств страховщика на отчетную дату по заявленным, но не урегулированным убыткам, дополнительно учитывающая возврат страховых премий и расходы на урегулирование убытков

Резервы произошедших, но не заявленных убытков (РПНУ) - это денежная оценка обязательств страховщика на отчетную дату по произошедшим, но не заявленным убыткам, дополнительно учитывающая расходы на их урегулирование.

СтР - денежная оценка обязательств страховщика по трудноизмеримым рискам. Данный резерв формируется за счет средств самого страховщика, этим он отличается от остальных технических резервов, которые формируются за счет страховых премий, т.е. за счет средств страхователей.

Кроме страховых резервов страховщики страховщики формируют так называемый резерв предупредительных мероприятий (РПМ).

РПМ формируется страховщиком для проведения предупредительных мероприятий, направленных на снижение вероятности наступления страховых случаев или размера возможного убытка (с 2002 года - его образование производится на добровольной основе). Резерв формируется за счет структурного элемента страхового взноса - нагрузки. Как правило, его доля в структуре брутто-премии не превышает 5%.

Еще по теме Страховые резервы:

- Задание 4. Размещение страховых резервов. Определение структурных соотношений активов и резервов страховой организации 1.Методические указания

- Принципы размещения страховых резервов страховых компаний

- 6.3. Страховые резервы

- 2. Страховые резервы

- Страховые резервы

- Схема страховых резервов

- Формирование и использование страховых резервов

- Тема 2.3. Учет и размещение страховых резервов

- Каковы экономическая сущность и состав страховых резервов?

- Страховые резервы, их формирование и использование

- 14.1. Правила формирования страховых резервов

- Инвестирование страховых резервов

- Оценка соблюдения Правил размещения страховых резервов