ВИМІРЮВАННЯ ПРОЦЕНТНИХ СТАВОК

У розділі 3 подано ряд інструментів кредитного ринку, які можна поділити на чотири види: z

1. Проста позичка. Проста позичка забезпечує позичальника сумою коштів (основна сума), яка на момент погашення повинна бути повернена кредитору разом з додатковою сумою, що відома як сплата процентів.

Якщо, наприклад, банк надав просту позичку у сумі 100 дол. на один рік, то вам доведеться через один рік повернути основну суму боргу 100 дол. разом з додатковою сплатою процентів, скажімо, 10 дол. Комерційні позички фірмам найчастіше є саме такі.2. Позичка з незмінним платежем. Позичка з незмінним платежем забезпечує позичальника сумою коштів, яку він повинен повернути, здійснюючи однакові платежі кожного місяця, які складаються з частини основної суми боргу та процента за певну кількість років. Наприклад, ви взяли у позичку 1000 дол., а незмінний платіж по позичці, можливо, потребує від вас щорічно сплачувати 126 дол. протягом двадцяти п’яти років. Позичка з погашення на виплат (наприклад, позичка на купівлю автомобіля) і заставні часто бувають позичками з незмінним платежем.

3. Купонна облігація. Купонна облігація дає власнику облігації незмінний процентний доход (купонний доход) щорічно аж до строку погашення, коли виплачується заздалегідь встановлена кінцева сума (номінальна вартість, або номінал). Купонний доход називають так, бо власник облігації часто отримує його шляхом відрізання купона від облігації і посилки його емітенту облігації, який тоді відправляє певну суму платежу (доходу) по облігації. Наприклад, купонна облігація номінальною вартістю 1000 дол. може давати купонний доход 100 дол. на рік протягом десяти років і на момент погашення виплатить номінальну вартість у сумі 1000 дол. (Номінальна вартість, або номінал облігації, є звичайно 1000 дол.).

Купонна облігація характеризується трьома ознаками. Перша — це корпорація або урядова установа, що випустила облігацію.

Друга — це строк погашення облігації. Третя є купонна ставка, тобто сума доларів, яка становить купонний доход, поділена на номінальну вартість облігації і виражена в процентах. У нашому прикладі купонна облігація дає щорічний доход 100 дол., а її номінальна вартість 1000 дол. Отже, купонна ставка дорівнює 100 дол.: 1000 дол. = 0,1 = 10 %. Векселі та облігації Державної скарбниці і облігації корпорацій є прикладами купонних облігацій. -- :4. Дисконтна облігація. Дисконтну облігацію купують за ціною, яка нижча від її номінальної вартості (за знижкою), а номінальна вартість виплачується в момент погашення облігації. На, відміну від купонної облігації, дисконтна облігація не дає жодного доходу у вигляді процента. По ній тільки виплачується номінальна вартість. Наприклад, дисконтну облігацію з номінальною вартістю 1000 дол. можна купити за 900 дол., і через рік власнику буде виплачена номінальна вартість 1000 дол. Векселі Державної скарбниці США, ощадні облігації США і так звані облігації з нульовим купоном є прикладами дисконтних облігацій.

Ці чотири види інструментів передбачають платежі в різні терміни. За простими позичками і дисконтними облігаціями платежі здійснюються тільки на момент погашення облігації, тоді як позички з незмінним платежем і купонні облігації тягнуть платежі періодично аж до погашення. Як ви вирішите, який з цих інструментів забезпечує вас найбільшим доходом? Зрештою, вони всі здаються такими різними, бо передбачають платежі в різний час. Для розв’язання цієї проблеми у методику для вимірювання процентних ставок на ці різні види інструментів кредитного ринку було запроваджене поняття поточної вартості. Ми тепер з’ясуємо це поняття.

Поняття поточної вартості

Поняття поточної вартості грунтується на тому звичайному погляді, що долар, виплачений вам через рік, є менш цінним для вас, ніж долар, що виплачений вам нині. Річ у тім, що ви можете покласти долар на ощадний рахунок і отримати більше ніж долар через рік. Тепер визначимо це поняття детальніше.

У випадку простої позички процентний доход, поділений на суму позички, є природним і раціональним способом для вимірювання вартості позичання коштів. Вимірником цієї вартості є проста процентна ставка. У прикладі, який ми застосували для опису простої позички, надання позички у сумі 100 дол. сьогодні вимагає від позичальника повернути 100 дол. через рік і виплатити додатковий процент у сумі 10 дол. Звідси використання вищеподаного веде до простої процентної ставки (г):

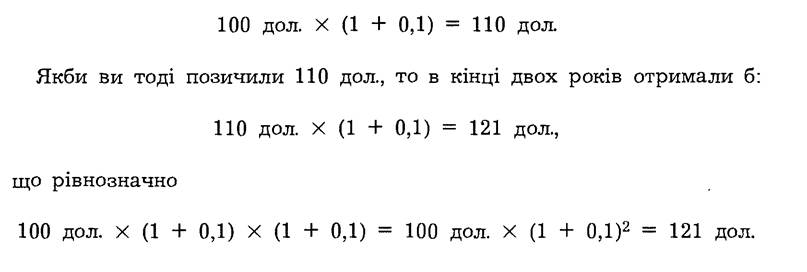

Якщо ми надамо цих 100 дол. у позичку, то в кінці року ми отримаємо 110 дол., які можна записати таким чином:

Продовжуючи надання цієї позички далі, ми отримаємо наприкінці третього року:

121 дол. ? (1 + 0,1) = 100 дол. ? (1 + 0,1)3 = 133,1 дол.

Ці розрахунки доходів від простої позички можна узагальнити таким чином. Якщо проста ставка (г) виражається через десятковий дріб, такий, як 0,1 для 10 %-ної ставки в нашому прикладі, тоді після надання цих позичок через п років ми отримаємо сумарний платіж:

100 дол. ? (1 + г)п

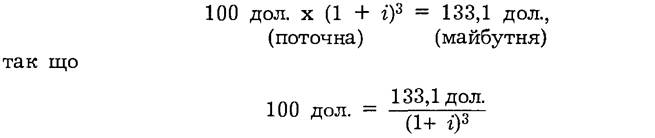

Ми можемо тепер здійснювати ці рахунки у зворотному порядку. Оскільки 100 дол. сьогодні перетворяться у 110 дол. наступного року, коли проста процентна ставка 10 %, то можна сказати, що 110 дол. наступного року коштують тільки 100 дол. сьогодні, або ніхто не заплатив би більше 100 дол. нині, щоб отримати 110 дол. наступного року. Так само ми могли б сказати, що 121 дол. через два роки від сьогодні, або 133,1 дол. через три роки, коштують тільки 100 дол. нині. Цей процес розрахунку, скільки отримані в майбутньому долари варті сьогодні, називається дисконтуванням майбутнього. Ми розв’язуємо рівняння щодо поточної вартості майбутніх доларових сум. Наприклад, у випадку 133,1 дол., що отримані через 3 роки від сьогодні, коли і = 0,1, >. • >

Ми можемо розв’язати це рівняння загальніше, знайшовши поточну вартість або поточну дисконтовану вартість (PV) майбутнього 1 дол., тобто поточну вартість 1 дол.

доходу, який отримано через п років від сьогодні, коли проста процентна ставка є і:

Наслідком рівняння (4.1) є те, що якби вам обіцяли 1 дол. через десять років від сьогодні, то цей долар не коштував би для вас 1 дол. сьогодні, бо ви могли б заробити на цей долар проценти.

Поняття поточної вартості винятково корисне (див. вставку 4.1), бо воно дозволяє нам з’ясувати поточну вартість інструментів кредитного ринку за даної простої процентної ставки (г) шляхом простого дода-

Вставка 4.1

Чи справді витрати на поруку ощадних та позичкових асоціацій перевищують 500 млрд. дол.? Застосування поняття поточної вартості

Урядова застава за ощадні і позичкові асоціації була однією з основних історій минулого десятиліття. У пресі часто з’являлися твердження, що вартість застави для платників податків перевищила 500 млрд. дол., тобто більше ніж 2000 дол. на кожного чоловіка, жінку чи дитину у Сполучених Штатах Америки. Ця цифра — 500 млрд. дол.— ставить важливе політичне питання, чи насправді витрати такі високі? Відповідь є «ні», і поняття поточної вартості говорить нам, чому. Ця цифра в 500 млрд. дол. включає платежі по облігаціях протягом

наступних 40 років. Поняття поточної вартості говорить нам, що для оцінки витрат на ці платежі в нинішніх доларах нам доведеться дисконтувати їх — повернути до поточної вартості. Коли ми зробимо це, то поточна вартість цих платежів становить 150 млрд. дол., а не 500 млрд. дол. Щоправда, з поточною вартістю застави в 150 млрд. дол. також не можна не рахуватися, але ця сума вже не така жахлива, як цифра, що в три рази більша. (Розділ 11 містить докладний аналіз кризи ощадних та позичкових асоціацій).

вання поточної вартості всіх майбутніх отриманих доходів. Це дозволяє порівняти вартість двох інструментів з дуже різними строками їхніх платежів, таких, як дисконтна облігація і купонна облігація. Як ми побачимо, це поняття також дозволяє нам отримати еквівалентну міру процентної ставки на всі чотири види інструментів кредитного ринку, що проаналізовані тут.

Доход на момент погашення

Хоча існує декілька звичайних способів розрахунку процентних ставок, найважливішим є доход на момент погашення, тобто процентна ставка, що дорівнює поточній вартості платежів, які отримані від боргового інструменту до його вартості сьогодні. Оскільки ідея розрахунку доходу на момент погашення має добрий економічний зміст, то економісти розглядають цей доход як найточніший вимірник процентних ставок. Ми тепер розрахуємо доход на момент погашення для чотирьох видів боргових інструментів.

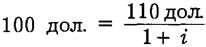

Проста позичка. Застосувавши поняття поточної вартості, можна легко обчислити доход на момент погашення для простої позички. Для однорічної позички, як було встановлено, нинішня вартість є 100 дол., і платежі через один рік становили б 110 дол. (погашення 100 дол. плюс плата у вигляді процента 10 дол.). Ми можемо використати цю інформацію для розв’язання проблеми доходу на момент погашення (г), усвідомивши, що поточна вартість майбутніх платежів повинна дорівнювати нинішній вартості позички. Зробивши нинішню вартість позички (100 дол.) рівною поточній вартості 110 дол. платежу через рік, використовуючи рівняння (4.1), отримуємо:

Знаходимо і:

Розрахунок доходу на момент погашення виглядає добре знайомим, бо він дорівнює величині сплаченого процента 10 дол., що поділений на позичену суму 100 дол., тобто доход на момент погашення дорівнює простій процентній ставці по наданій позиці. Важливим положенням, яке слід усвідомити, є те, що для простих позичок проста процентна ставка дорівнює доходу на момент погашення. Отже, цей самий член (г) використовується для позначення і доходу на момент погашення, і простої процентної ставки.

ПОРАДА

Ключем для розуміння розрахунку доходу на момент погашення є прирівнювання нинішньої вартості боргового інструменту до поточної вартості всіх його майбутніх платежів. Найкращим способом вивчення цього принципу є застосування його до інших специфічних прикладів чотирьох видів інструментів кредитного ринку у додатку до тих, які ми проаналізували. Подивіться, чи ви можете вивести рівняння, яке дозволить вам знайти доход на момент погашення у кожному випадку.

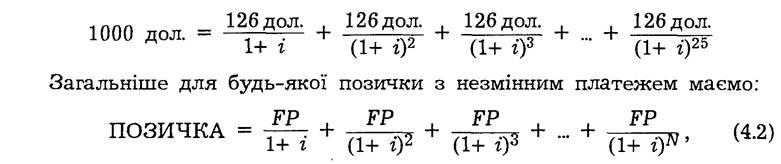

Позичка з незмінним платежем. Як ви пам’ятаєте, цей вид позички передбачає однаковий розмір платежу протягом строку надання позички. По заставній з фіксованим процентом, наприклад, позичальник робить однаковий платіж банку кожного місяця аж до строку погашення, коли позичка буде повністю виплачена. Для розрахунку доходу на момент погашення для позички з незмінним платежем ми дотримуємося тої ж стратегії, що застосовувалася для простої позички,— прирівнюємо сучасну вартість позички до її поточної вартості. Оскільки позичка з незмінним платежем містить більше ніж один платіж, то поточна вартість позички з фіксованим платежем обчислюється як сума поточних вартостей всіх платежів [використовуємо рівняння (4.1)].

У випадку нашого попереднього прикладу позичка становить 1000 дол. і щорічний платіж — 126 дол. протягом наступних двадцяти п’яти років. Поточна вартість (PV) розраховується таким чином. В кінці першого року існує платіж у сумі 126 дол. з PV 126 дол./(1 + і). Наприкінці другого року існує ще один платіж у 126 дол. з PV 126/(1 + г)2 і т. д., аж поки наприкінці двадцять п’ятого року не буде зроблено останній платіж у сумі 126 дол. із PV 126/(1 + г)25. Розраховуючи нинішню вартість позички (1000 дол.), що дорівнює сумі поточних вартостей всіх щорічних платежів, отримуємо:

де ПОЗИЧКА — сума, що надана в позичку,

FP — щорічний незмінний платіж,

N — кількість років до строку погашення.

Для позички з незмінним платежем щорічний незмінний платіж і кількість років до строку погашення є відомими величинами, і тільки доход на момент погашення невідомий. Тому ми можемо розв’язати це рівняння для доходу на момент погашення, і. Оскільки цей розрахунок не є легким, були складені таблиці, що дозволяють знайти і для даного значення позички, FP і N. Наприклад, у випадку двадцятип’ятирічної позички з щорічним платежем 126 дол. доход на момент погашення, що взятий із таблиці, яка розв’язує вищенаведене рівняння, становить 12 %. Брокери по операціях з нерухомим майном мають завжди під руками таблицю (або кишеньковий калькулятор), що може розв’язати таке рівняння. Тому вони можуть негайно сказати покупцю будинку, яку саме щорічну суму йому доведеться сплачувати, якщо він купить будинок під заставну (графік 4.1) [VII].

Купонна облігація. Для розрахунку доходу на момент погашення для купонної облігації дотримуємося цієї ж стратегії, яка використовувалася для позички з незмінним платежем, тобто зрівнюємо нинішню вартість облігації з її поточною вартістю. Оскільки купонна облігація передбачає більше ніж один платіж, то поточна вартість розраховується як сума поточних вартостей всіх купонних платежів плюс поточна вартість кінцевого платежу номінальної вартості облігації.

Поточну вартість облігації номінальною вартістю 1000 дол. з десятирічним строком погашення і щорічним купонним доходом 100 дол. (10 %-на купонна ставка) можна обчислити таким чином. В кінці

| 12 % | Місячні платежі, що потрібні для погашення позички | ||||||

| Строк | 19 років | 20 років | 21 рік | 22 роки | 23 роки | 24 роки | 25 років |

| Сума (дол.) 25 | 0,28 | 0,28 | 0,28 | 0,27 | 0,27 | 0,27 | 0,27 |

| 50 | 0,56 | 0,56 | 0,55 | 0,54 | 0,54 | 0,54 | 0,53 |

| 75 | 0,84 | 0,83 | 0,82 | 0,81 | 0,81 | 0,80 | 0,79 |

| 100 | 1,12 | і,п | 1,09 | 1,08 | 1,07 | 1,07 | 1,06 |

| 200 | 2,24 | 2,21 | 2,18 | 2,16 | 2,14 | 2,13 | 2,И |

| 300 | 3,35 | 3,31 | 3,27 | 3,24 | 3,21 | 3,19 | 3,16 |

| 400 | 4,47 | 4,41 | 4,36 | 4,32 | 4,28 | 4,25 | 4,22 |

| 500 | 5,58 | 5,51 | 5,45 | 5,39 | 5,35 | 5,31 | 5,27 |

| 600 | 6,70 | 6,61 | 6,54 | 6,47 | 6,42 | 6,37 | 6,32 |

| 700 | 7,81 | 7,71 | 7,63 | 7,55 | 7,48 | 7,43 | 7,38 |

| 800 | 8,93 | 8,81 | 8,71 | 8,63 | 8,55 | 8,49 | 8,43 |

| 900 | 10,04 | 9,91 | 9,80 | 9,71 | 9,62 | 9,55 | 9,48 |

| 1000 | 11,16 | 11,02 | 10,89 | 10,78 | 10,69 | 10,61 | 10,54 |

| 2000 | 22,31 | 22,03 | 21,78 | 21,56 | 21,38 | 21,21 | 21,07 |

| 3000 | 33,47 | 33,04 | 32,67 | 32,34 | 32,06 | 31,82 | 31,60 |

| 4000 | 44,62 | 44,05 | 43,55 | 43,12 | 42,75 | 42,42 | 42,13 |

| 5000 | 55,77 | 55,06 | 54,44 | 53,90 | 53,43 | 53,02 | 52,57 |

Графік 4.1. Таблиця по заставних платежах. Позичка з фіксованим платежем, процентною ставкою 12 % і строком виплат 25 років передбачатиме, як видно з таблиці, місячний платіж у 10,54 дол. (126 дол. на рік).

першого року має місце купонний платіж (доход) у сумі 100 дол. з PV, що дорівнює 100 дол./(1 + г); наприкінці другого року має місце наступний купонний платіж у сумі 100 дол. з PV, що дорівнює 100 дол./(1 + г)2 і т. д., аж поки не наступить строк погашення з купонним платежем 100 дол. і з PV, що дорівнює 100 дол./(1 + г)10 плюс погашення номінальної вартості облігації 1000 дол. з PV, що дорівнює 1000 дол./(1 + г)10. Встановлюючи нинішню вартість облігації (її поточна ціна, що позначена через Рв) рівною сумі поточних вартостей всіх платежів для цієї облігації, запишемо:

Загальніше для будь-якої купонної облігації маємо 1:

[I] По більшості купонних облігацій купонні платежі здійснюються частіше на піврічній основі, ніж раз на рік, як припускалося тут. Вплив цього способу витрат на розрахунок є дуже незначним і його можна не враховувати.

| 10 % Вартість облігацій на 100 дол. номінальної вартості | ||||||||||

| Роки до погашення | ||||||||||

| Доход | 1-й рік | 2-й рік | 3-й рік | 4-й рік | 5-й рік | 6-й рік | 7-й рік | 8-й рік | 9-й рік | 10-й рік |

| 10,00 10.25 10.50 10.75 11,00 11.25 11.50 11.75 12,00 12.25 12.50 12.75 | 100,00 99,77 99,54 99,31 99,08 98,85 98,62 98,39 98,17 97,94 97,72 97,49 | 100,00 99,56 99,12 98.68 98,25 97,82 97,39 96,96 96,53 96,11 95.69 95,28 | 100,00 99,37 98,74 98,12 97,50 96.89 96,28 95,68 95,08 94,49 93.90 93,32 | 100,00 99,20 98,40 97,61 96,83 96,06 95.30 94,54 93,79 93,05 92.31 91,59 | 100,00 99,04 98,09 97,16 96,23 95,32 94,41 93,52 92,64 91,77 90,91 90,06 | 100,00 98,90 97,82 96,75 95,69 94.65 93,63 92.61 91.62 90.63 89.66 88,71 | 100,00 98,77 97.56 96,38 95,21 94,05 92,92 91,80 90,71 89,62 88.56 87,51 | 100,00 98,66 97,34 96,04 94,77 93,52 92,29 91,08 89,89 88,73 87,58 86,46 | 100,00 98,55 97,13 95,74 94,38 93,04 91.72 90,44 89,17 87,93 86.72 85,52 | 100,00 98.46 96.95 95.47 94,02 92,61 91.22 89,86 88,53 87.23 85.95 84,70 |

Графік 4.2. Таблиця облігацій. Для 10-річної облігації з 10 %-ною купонною ставкою ця таблиця показує, що доход на момент погашення 11,75 % відповідає ціні 89,86 дол. на 100 дол. номінальної вартості (тобто облігація з номінальною вартістю 1000 дол. продається приблизно за 900 дол.).

де C — щорічний купонний платіж (доход),

F — номінальна вартість облігації,

N — роки до погашення облігації,

Pb — ціна купонної облігації.

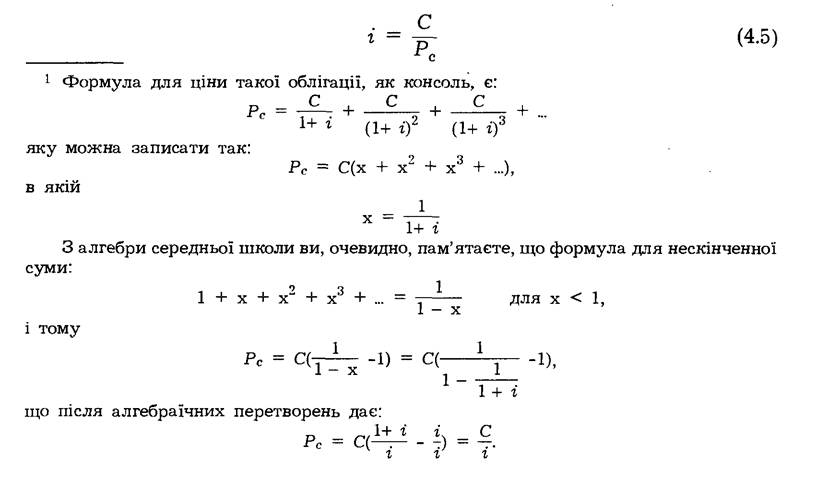

У рівнянні (4.3) купонний платіж, номінальна вартість, роки до погашення і ціна облігації є відомими величинами, і тільки доход на момент погашення невідомий. Отже, ми можемо розв’язати це рівняння для доходу на момент погашення, і 1. Як і у випадку з позичкою з незмінним платежем, цей розрахунок не є легким, тому була створена таблиця облігацій (графік 4.2), що подає доход на момент погашення для облігації з певною ставкою купона, терміном погашення та ціною. В ряд ділових кишенькових калькуляторів закладено програми, що дозволяють розв’язувати це рівняння [8] [9]. Погляньмо на декілька прикладів визначення доходу на момент погашення по 10 %-ній купонній облігації, строк погашення якої виходить через десять років. Якщо купівельна ціна облігації становить 1000 дол., тоді або через використання кишенькового калькулятора із закладеною у нього програмою, або дивлячись у таблицю облігацій, ми знайдемо, що доход на момент погашення є 10 %. Якщо ціна облігації дорівнює 900 дол., тоді знайдемо, що доход на момент погашення є 11,75 %. Таблиця 4.1 показує, що доход на момент погашення обчислюється для декількох різних курсів облігацій. ТАБЛИЦЯ 4.1 Доход на момент погашення по облігації з 10 %-ною купонною ставкою; строк погашення облігації 10 років (номінальна вартість дорівнює 1000 дол.). Три цікаві висновки випливають із таблиці 4.1: (1) Якщо купонна облігація оцінюється за номінальною вартістю, або номіналом, то доход на момент погашення дорівнює купонній ставці. (2) Ціна купонної облігації і доход на момент погашення перебувають в оберненій залежності, тобто, коли доход на момент погашення зростає, то ціна облігації падає. Якщо доход на момент погашення падає, то ціна облігації зростає. (3) Доход на момент погашення є більшим за купонну ставку, коли ціна облігації є нижчою за номінальну вартість. Ці три обставини правильні для будь-якої купонної облігації, як це випливає з розрахунку доходу на момент погашення. Коли ви покладете 1000 дол. на банківський рахунок із ставкою 10 %, то ви можете щорічно вилучати 100 дол. і все ж залишиться 1000 дол. в кінці десятого року. Щось подібне відбувається з купівлею облігації на 1000 дол. з 10 %-ною купонною ставкою, що аналізується в таблиці 4.1. По цій облігації виплачується купонний доход у 100 дол. щорічно, а тоді облігація викуповується за 1000 дол. наприкінці десятого року. Якщо облігація викуповується за номінальною вартістю 1000 дол., то її доход на момент погашення повинен дорівнювати ставці 10 %, яка також дорівнює купонній ставці 10 %. Таке міркування, що застосовне до будь-якої купонної облігації, показує, що коли купонна облігація купується за її номінальною вартістю, то доход на момент погашення і купонна ставка повинні бути рівними. Просто показати, що ціна облігації і доход на момент погашення перебувають в оберненій залежності. Коли і, доход на момент погашення, зростає, то всі знаменники у формулі ціни облігації повинні обов’язково зростати. Отже, зростання процентної ставки, яка виміряна на момент погашення, означає, що ціна облігації повинна впасти. Інший спосіб пояснення, чому ціна облігації падає, коли процент зростає, полягає в тому, що вища процентна ставка означає, що майбутні купонні доходи і кінцевий доход знижуються, коли дисконтуються у поточну вартість. Звідси, ціна облігації повинна бути нижчою. Існує спеціальний, вартий уваги, випадок купонної облігації, бо доход на момент погашення по цій облігації обчислюється особливо легко. Ця облігація називається консоль. Консоль — це рентна облігація, яка не має строку погашення, не має платежів по основній сумі боргу і завжди дає незмінні купонні платежі (C). Консолі вперше продані міністерством фінансів Великобританії під час наполеонівських війн, і їх все ще продають і купують сьогодні. Проте вони є рідкісними на ринку капіталів у США. Формула рівняння (4.3) для ціни консоля (Pc) спрощується до такої: Одна важлива риса консолів полягає в тому, що ви можете одразу бачити, що коли і зростає, то ціна облігації падає. Наприклад, якщо консоль дає 100 дол. на рік, а процентна ставка 10 %, то ціна цієї облігації становитиме 1000 дол. = 100 дол./0,10. Якщо ставка зросте до 20 %, то ціна консоля впаде до 500 дол. 100 дол./0,20. Цю формулу можна також записати таким чином 1: * Ми бачимо, що також легко обчислити доход на момент погашення для консоля (незважаючи на те, що він ніколи не погашається). Наприклад, для консоля, що приносить 100 дол. щорічно і з ціною 2000 дол., доход на момент погашення легко обчислюється і становить 5 % (= 100 дол./2000 дол.). Дисконтна облігація. Розрахунок доходу на момент погашення для дисконтної облігації такий же, як і для простої позички. Давайте розглянемо дисконтну облігацію, приміром, однорічний вексель Державної скарбниці США, який викуповується за номінальною вартістю 1000 дол. через один рік. Якщо поточна купівельна ціна цього векселя становить 900 дол., то, прирівнюючи цю ціну до поточної вартості 1000 дол., яка отримана через рік, застосуємо рівняння (4.1) і отримаємо: Знаходимо і: Загальніше для однорічної дисконтної облігації доход на момент погашення можна записати: де F — номінальна вартість дисконтної облігації, Pd — поточна ціна дисконтної облігації. Іншими словами, доход на момент погашення дорівнює зростанню ціни протягом року (F — Pd), що поділене на вихідну ціну (Pd). Важлива риса цього рівняння полягає в тому, що воно показує для дисконтної облігації: доход на момент погашення перебуває в оберненій залежності від поточної ціни облігації. Це той самий висновок, якого ми дійшли для купонної облігації. Наприклад, рівняння (4.6), яке подане вище, показує, що зростання ціни облігації з 900 дол. до 950 дол. означає, що облігація матиме менше зростання ціни протягом її життя. Тому доход на момент погашення впаде з 11,1 до 5,3 %. Так само падіння доходу на момент погашення означає, що ціна дисконтної облігації зросла. Підсумки. Поняття поточної вартості означає, що один долар в майбутньому не є таким цінним, як один долар сьогодні, бо ви можете заробити процент на нього. Зокрема, один долар, що одержаний через п років, вартий тільки 1 дол./(1 + i)n сьогодні. Поточна вартість майбутніх платежів по борговому інструменту дорівнює сумі поточних 'вартостей кожного з майбутніх платежів. Доход на момент погашення як показник є процентною ставкою, що дорівнює відношенню поточної вартості від майбутніх платежів по борговому інструменту до її вартості сьогодні. Оскільки методи обчислення доходу на момент погашення грунтуються на надійних економічних принципах, то він є вимірником, котрий економісти розглядають як такий, що найточніше описує процентну ставку. Наші обчислення доходу на момент погашення для різних видів облігацій виявляють важливу обставину: поточні ціни облігацій і процентні ставки перебувають в оберненій залежності. Коли процентна ставка зростає, то ціна облігації падає, і навпаки.

Ціна облігації Доход на момент погашення 1200 дол. 7,13 % 1100 дол. 8,48 % 1000 дол. bgcolor=white>10,00 % 900 дол. 11,75 % 800 дол. 13,81 %

Еще по теме ВИМІРЮВАННЯ ПРОЦЕНТНИХ СТАВОК:

- § 6. Функції центральних банків

- 5.4.3. АКЦИЗНИЙ ЗБІР

- 7.6. Становлення і зміцнення банківської системи України

- § 7.4. Фундаментальний аналіз на ф'ючерсних ринках

- Національний банк України та його функції

- 6.1. Статус і значення Національного банку у грошово-кредитних стосунках України

- Форми, типи, види та моделі підприємницької діяльності

- Інструменти міжнародних зіставлень ВВП: теорія та методологія обчислення

- Етапи становлення і розвитку економічної думки в суспільстві. Сучасні економічні теорії