Методи економічного аналізу. Економічні категорії, закони й принципи

Економічна теорія використовує широкий спектр прийомів і способів дослідження свого предмета, які й визначають зміст її методу.

Методи економічної теорії - це сукупність прийомів, способів і принципів, за допомогою яких досліджуються категорії і закони функціонування та розвитку економічних систем.

Економічна теорія застосовує як загальнонаукові, так і специфічні для даної науки методи пізнання економічних явищ і процесів (рис. 1.5).

Діалектика - це загальний для всіх наук метод пізнання, у тому числі для економічної теорії. Він базується на використанні законів і принципів філософії, обґрунтованих видатним німецьким філософом Г. Гегелем. Сутність їх полягає у пізнанні економічних явищ і процесів у їхньому взаємозв'язку та взаємозалежності, в безперервному розвитку, розумінні того, що накопичення кількісних змін зумовлює зміни якісного стану, що джерелом розвитку є єдність і боротьба протилежностей.

Рис. 1.5 - Основні методи економічної теорії

Наукова абстракція як метод пізнання полягає в поглибленому пізнанні реальних економічних процесів шляхом виділення основних, найсуттєвіших сталих сторін певного явища, звільнених (абстрагованих) від всього випадкового, неістотного. Результатами застосування методу наукової абстракції є формування понять, економічних категорій, виявлення і формування законів.

Аналіз і синтез як методи дослідження застосовуються в єдності двох його складових. При аналізі об'єкт дослідження розкладається на складові частини, кожна з яких вивчається окремо; при синтезі відбувається об'єднання різних елементів, сторін об'єкта в єдине ціле з урахуванням взаємозв'язків між ними.

Індукція і дедукція. Індукція - це метод пізнання від окремого до загального, від знання нижчого ступеня до знання вищого ступеня.

Дедукція - метод пізнання від загального до одиничного. Методи індукції і дедукції забезпечують діалектичний зв'язок одиничного, особливого і всезагального.Історичний і логічний методи використовуються економічною теорією для дослідження економічних процесів у єдності. Історичний метод вивчає ці процеси у тій історичній послідовності, в якій вони виникали, розвивалися і змінювалися один за одним у житті. Логічний метод досліджує економічні процеси в їхній логічній послідовності, прямуючи від простого до складного, звільняючись при цьому від історичних випадковостей, зигзагів і подробиць, не властивих цьому процесові.

Економічне моделювання - це формалізований опис і кількісне вираження економічних процесів і явищ (за допомогою математики й економетрики), структура якого абстрактно відтворює реальну картину економічного життя. Економічні моделі (макро- і мікроекономічні; абстрактно-теоретичні і конкретно-економічні; статичні і динамічні; графічні, математичні, комп’ютерні) дають можливість наочно і глибше дослідити основні риси й закономірності розвитку реального об'єкта пізнання.

Економічний експеримент - штучне відтворення економічних процесів і явищ з метою вивчення їх за оптимально сприятливих умов та подальшого практичного впровадження. Економічний експеримент дає змогу на практиці перевірити обґрунтованість наукових гіпотез і рекомендацій, щоб попередити помилки і провали в економічній політиці держави.

Економічна теорія, пізнаючи об'єктивну економічну реальність, відкриває і формулює економічні категорії, закони і принципи.

Економічні категорії - це абстрактні, логічні, теоретичні поняття, які в узагальненому вигляді виражають суттєві властивості економічних явищ і процесів. Наприклад: товар, власність, капітал, прибуток, ринок, попит, заробітна плата, робоча сила та ін.

Економічні закони відбивають найсуттєвіші, стійкі, такі, що постійно повторюються, причинно-наслідкові взаємозв'язки і взаємозалежності економічних процесів і явищ. Закони виражають сутність економічних відносин.

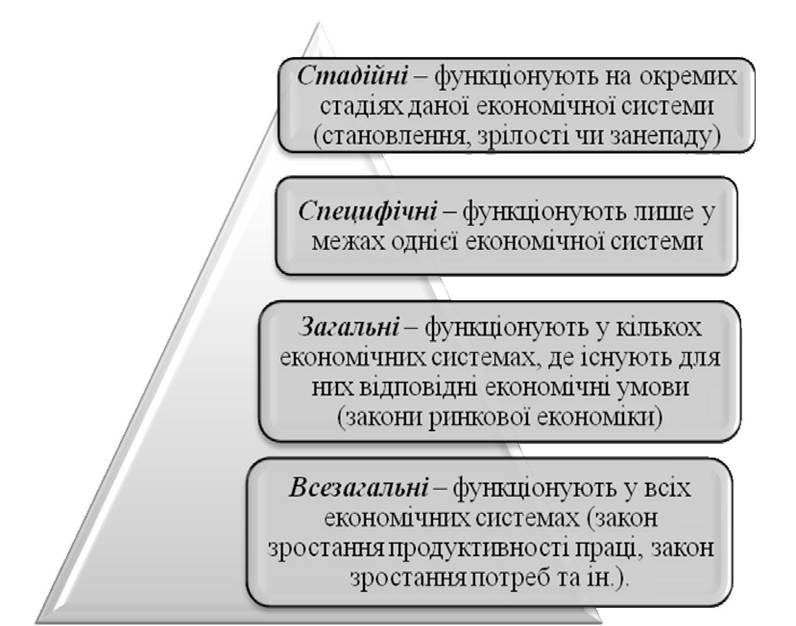

Економічні закони у своїй сукупності створюють систему економічних законів (рис. 1.6), яка включає в себе всезагальні, загальні, специфічні й стадійні закони.

Рис. 1.6 - Система економічних законів

Економічні принципи - теоретичні узагальнення, що містять певні припущення, усереднення, які відображають загальні тенденції розвитку економічної системи. Як і економічні закони, вони також віддзеркалюють взаємозв'язок економічних явищ, але менш стійкі і мають менш обов'язковий характер. Під принципом будь-якої науки розуміють її найпростіші початкові положення, базові погляди, на основі яких будуються всі ґрунтовні категорії даної науки.

Пізнання та використання економічних законів має наступні форми:

• наукова, коли люди, пізнавши і розкривши сутність економічних законів, використовують їх свідомо, а отже, більш ефективно у своїй економічній діяльності;

• емпірична, коли люди, не знаючи сутності економічних законів, використовують їх несвідомо, інтуїтивно у своїй практичній діяльності.

Загальні властивості економічних законів і законів природи полягають в тому, що вони мають об’єктивний характер, тобто не залежать від волі і свідомості людей.

Відмінності економічних законів полягають в тому, що вони є законами господарської діяльності людей і поза нею не існують; мають історично минулий характер; відкриттю та використанню їх людиною протидіють сили суспільства, що сходять з історичної арени.

Відмінності законів природи полягають в тому, що вони можуть діяти поза людським суспільством (наприклад, закон всесвітнього тяжіння); діють довічно і завжди; відкриття і використання відбувається відносно спокійно, не викликаючи суттєвих соціально-економічних суперечностей.

Рівні використання економічних законів:

1. Науково-теоретичний. На основі результатів наукового аналізу економічних процесів та явищ відкриваються і формулюються економічні закони, дається їх тлумачення і створюються концепції розвитку економіки.

2. Державно-управлінський. Державна влада, спираючись на закони економічної теорії і провідні концепції, розробляє відповідні правові закони та положення, визначає програми економічного розвитку та форми і засоби їх виконання.

3. Господарсько-практичний. Використання економічних законів у практиці господарювання економічних суб’єктів.

Економічна теорія є фундаментальною базою, теоретичним ядром усього комплексу економічних наук - галузевих (економіка промисловості, сільського господарства, будівництва, торгівлі та інших); міжгалузевих (економічна теорія, демографія, теорія управління, економіка природокористування, та інші); функціональних (фінанси, кредит, прогнозування, маркетинг, менеджмент та інші); історико-економічних (історія, економічна історія, історія економічної думки);

соціально-політичних (філософія, соціологія, психологія, право та інші); інформаційно-аналітичних (статистика, інформатика, аналіз господарської діяльності та інші).

Економічна теорія досліджує природу, глибинну сутність економічних явищ і процесів, базисні соціально-економічні відносини і господарську поведінку людей у певній економічній системі. Результатом цих досліджень є розкриття економічних понять, категорій та законів, які характеризують фундаментальні основи економічного буття. Спеціальні економічні науки, спираючись на базисні положення економічної теорії, розробляють систему методів і правил практичного використання економічних категорій та законів у тій чи іншій конкретній сфері господарської діяльності. З сукупностей економічних категорій і законів економічна теорія формує єдиний категоріально-понятійний апарат, своєрідну «економічну мову», яка інтегрує економічні науки і запобігає неоднозначному тлумаченню економічних категорій і понять у різних дисциплінах.

Виступаючи методологічною базою для різних економічних наук, економічна теорія водночас має в повному обсязі враховувати знання, набуті ними у процесі повсякденної господарської діяльності.

Тільки спираючись на знання конкретних економічних наук і поєднуючи їх зі знаннями (соціології, філософії, політології, права, історії тощо), економічна теорія спроможна об'єктивно висвітлити суть та закономірності розвитку економічних систем.

Еще по теме Методи економічного аналізу. Економічні категорії, закони й принципи:

- 4. Закони, принципи і категорії політичної економії. Система економічних законів.

- 1.3 Економічні закони і категорії

- Економічні закони та категорії, їхня класифікація

- 1.2. Економічні категорії і закони

- Економічні закони та економічні категорії

- 2. Економічні категорії та економічні закони.

- 4. Економічні закони і категорії, їх класифікація.

- Економічні категорії та економічні закони

- Питання 5. Поняття «економічний закон», «економічна категорія». Класифікація економічних законів.

- § 1. Соціально-економічний зміст категорії «капітал». Альтернативні теорії капіталу

- Закони, категорії, функції економічної науки. Роль держави в сучасній економіці

- Економічна природа категорії «капітал» та його характеристики

- 1.1. Предмет, методы, функции, принципы и законы экономической теории

- Основна мета даного розділу - показати, яким чином ринковий механізм здійснює координування складних соціально-економічних проблем. При цьому на даному етапі аналізу економічна роль держави не враховується.

- «Формула Лернда Хенда» як аналітичний інструмент економічного аналізу права

- Правові питання у праці Річарда Познера «Економічний аналіз права»

- Найважливішим методом дослідження стану економіки є метод рівноважного аналізу, про який вже йшлося при розгляді мікроекономіки.

- Економічний і юридичний підходи до аналізу права

- Сутність економічного аналізу загального права

- Економічний підхід до аналізу злочинної поведінки. Підходи Гері Беккера