Національна економіка. Система НАЦІОНАЛЬНИХ РАХУНКІВ. ВИМІРЮВАННЯ обсягів тіньової економіки

Національна економіка - це економічно й організаційно єдина система взаємозалежних галузей і сфер суспільного виробництва, яким властиві пропорційність і взаємообумовлене розміщення на території, обмеженій державними кордонами.

Ознаки національної економіки:

- спільне економічне середовище, тобто спільне законодавство, єдині грошова одиниця, грошово-кредитна й фінансова системи;

- тісні економічні зв'язки між господарюючими суб'єктами, обумовлені суспільним поділом праці;

- територіальна визначеність із загальним політичним та економічним центром (державою);

- спільна система національного захисту, що передбачає наявність економічних кордонів у вигляді експортно-імпортних податків, квот тощо.

Для аналізу процесів, що відбуваються в межах національної економіки, використовується система макроекономічних показників, які розраховуються в межах системи національних рахунків.

Система національних рахунків (СНР) - це система взаємопов'язаних макроекономічних показників, класифікацій і групувань, які характеризують усі основні економічні процеси, умови й

Тема 7. Національна економіка. Основні макроекономічні показники результати відтворення економіки, орієнтованої на ринкові відносини.

Для відображення механізму функціонування адміністративно-командної економіки використовувалась система побудови національного рахівництва, що мала назву баланс народного господарства (БНГ). БНГ відображав створення й рух матеріального продукту, що повністю відповідає ідеології централізованого планування.

Між СНР і БНГ існують суттєві відмінності, зумовлені, зокрема, концептуально-теоретичними розбіжностями. БНГ ґрунтується на трудовій теорії вартості та поділі суспільного виробництва на два сегменти - матеріальне виробництво й невиробничу сферу діяльності (освіта, наука, управління, охорона здоров'я тощо). За останньою закріплюється роль тільки споживання, що є характерним для теоретичних позицій А.

Сміта й К. Маркса.Під час підрахунку макроекономічних показників на основі СНР не вирізняють сфери матеріального й нематеріального виробництва, в них ураховуються всі оплачені товари та послуги. У підґрунті такого підходу лежить розуміння того, що будь-яка вартість створюється шляхом витрачання факторів виробництва (труда, капіталу, землі, підприємницької здібності). Серед теоретиків побудови СНР слід виділити таких учених-економістів, як К. Кларк, С. Кузнець, А. Маршалл, Дж. М. Кейнс (якого вважають основоположником макроекономічного аналізу), Р. Стоун, Дж. Хікс, П. Хілл, Я. Тінберген, Р. Фріш і В. Леонтьєв (автор моделі «витрати-випуск», що є складовою СНР).

СНР виникла в країнах з ринковою економікою наприкінці 30-х років ХХ сторіччя. БНГ уперше був використаний у СРСР у 1923 р., тому саме його можна вважати першою в світовій статистиці спробою систематизації макроекономічних розрахунків. Із 90-х років ХХ сторіччя Україна перейшла до побудови СНР як уніфікованої схеми національного рахівництва. Її втіленням у національну практику країн світу з метою стандартизації міжнародної й національної макроекономічної статистики та забезпечення розробки зіставимих зведених макроекономічних показників активно займаються міжнародні економічні організації. На сьогодні діють міжнародні стандарти СНР, розроблені ООН (остання версія датується 1993 р.).

СНР має широкий спектр практичного використання, зокрема виступає інформаційною базою для науково-дослідних робіт, є підставою для ухвалення господарських рішень як на мікро- й макро-, так і на мегарівні.

Структуру СНР складають такі макроекономічні показники.

1. Валовий національний продукт (ВНП) - ринкова вартість кінцевих товарів і послуг, вироблених національним товаровиробником як усередині країни, так і за її межами за певний проміжок часу.

Кінцеві товари - це товари, призначені для кінцевого споживання, а не для подальшої переробки. Включення до ВНП вартості виключно кінцевих товарів дозволяє уникнути проблеми подвійного рахунку - багаторазового включення вартості сировини й матеріалів на кожній наступній стадії їх переробки.

Методи обчислення ВНП:

1) метод кінцевого використання (за видатками) - ВНП розраховується як сума видатків покупців на придбання товарів і послуг;

2) розподільний метод (за доходами) - ВНП обчислюється як сума грошових доходів, отриманих від виробництва продукції;

3) виробничий метод (за галузями) - ВНП містить у собі доданої вартості, створеної на всіх стадіях виробництва.

Структура ВНП за видатками:

Y = C + I + G + NE,

де: Y - ВНП;

C - особисті споживчі витрати;

I - інвестиційні витрати фірм;

G - державні закупівлі;

NE - чистий експорт (експорт за мінусом імпорту).

Структура ВНП за доходами:

- заробітна плата найманих працівників;

- рента;

- процент;

- прибуток;

- непрямі податки - податок на додану вартість (ПДВ), акцизний збір, митний збір тощо;

- амортизаційні відрахування, тобто вартість капіталу, спожитого у процесі виробництва вподовж року.

Додана вартість - це різниця між виторгом фірми і вартістю сировини та матеріалів, які вона придбала у постачальників.

2. Валовий внутрішній продукт (ВВП) - ринкова вартість кінцевих товарів і послуг, вироблених у межах країни як національними, так і закордонними товаровиробниками протягом певного періоду часу.

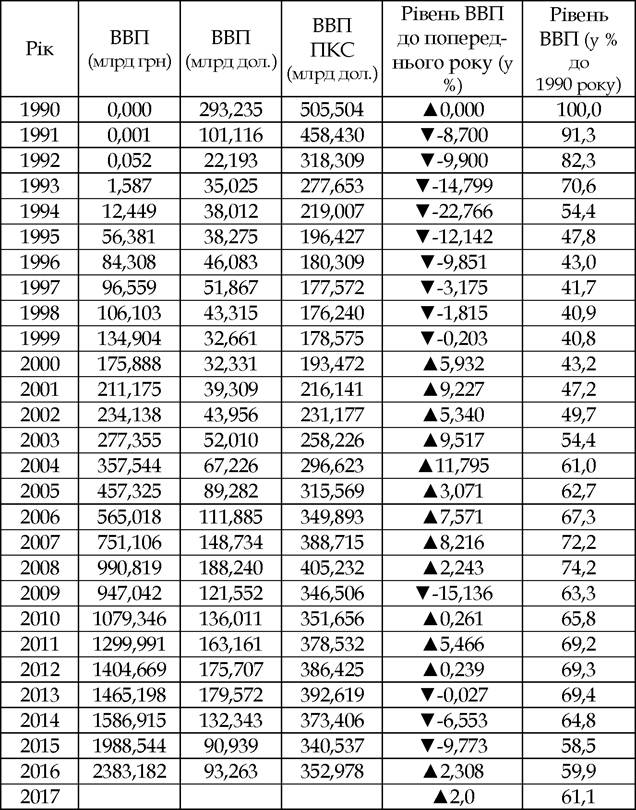

У зв'язку з недостатністю інформації щодо діяльності українських резидентів за кордоном, а також ураховуючи її малу статистичну значимість, в Україні розраховують лише показник ВВП, динаміку якого за період з 1991 по 2017 роки подано в табл. 7.1.

Таблиця 7.1 - Динаміка ВВП України в 1991-2017 рр.

Між показниками ВНП і ВВП існує такий зв'язок:

ВНП = ВВП + находження за фактори виробництва з-за кордону - платежі за фактори виробництва решті світу.

Для розрахунку ВВП використовуються ті самі методи, що і для розрахунку ВНП.

3. Чистий національний продукт - ЧНП (чистий внутрішній продукт - ЧВП) - вартість кінцевих товарів і послуг, що залишилася для споживання після заміни списаного обладнання.

ЧНП = ВНП - Амортизація;

ЧВП = ВВП - Амортизація.

4. Національний доход (НД) - увесь доход, зароблений упродовж року власниками ресурсів, що є резидентами цієї держави, незалежно від того, де ці ресурси використовуються - у власній країні чи за кордоном.

НД = ЧВП - непрямі податки на бізнес.

5. Особистий доход (ОД) - усі грошові доходи, отримані до- могосподарствами впродовж звітного періоду.

ОД = НД - податок на прибуток корпорацій - нерозподілений прибуток - внески на соціальне страхування + трансфертні платежі.

6. Використовуваний доход (ВД) - частина грошового доходу, якою домогосподарства остаточно володіють і можуть нею розпоряджатися.

ВД = ОД - особисті податки.

ВД = споживання + заощадження.

7. Національне багатство - це сукупність матеріальних і нематеріальних благ, накопичена у країні на цей момент часу. Основними елементами національного багатства є засоби виробництва, майно населення, матеріальні та культурні цінності (музеї, надра, ліс, водоймища) й нематеріальні духовні цінності (людський капітал, науково-технічні досягнення, інформаційні ресурси).

Показники СНР є вартісними й можуть розраховуватися як у поточних ринкових цінах, так і в постійних цінах (цінах базисного періоду).

Оскільки обчислення показників СНР використовується не лише з метою обліку, а й для порівнянь і прогнозів, актуалізується проблема можливості порівняння вимірювань за різні періоди часу за умови нестабільності цін. Практично вона вирішується шляхом розрахунку номінальних і реальних показників.

Наприклад, номінальний ВВП (ВНП) - обсяг продукції поточного року, виміряний у фактичних цінах цього року, а реальний ВВП (ВНП) - обсяг продукції поточного року, виміряний у цінах року, взятого за базисний.

Обрахування реального ВВП (ВНП) дозволяє виміряти зміни фізичного обсягу ВВП (ВНП), тобто реальні зміни у рівні виробничої активності.

Таблиця 7.2 - Порівняння фактичного

| та реального ВВП України у 2012-2016 | рр. | |||

| Роки | Номінальний ВВП (у фактичних цінах), млн грн | Реальний ВВП (у цінах попереднього року), млн грн | Абсолютна різниця номінального та реального ВВП, млнгрн | Відносна різниця номінального та реального ВВП, % |

| 2012 | 1408889 | 1304064 | -104825 | -7,4 % |

| 2013 | 1454931 | 1410609 | -44322 | -3,0 % |

| 2014 | 1566728 | 1365123 | -201605 | -12,9 % |

| 2015 | 1979458 | 1430290 | -549168 | -27,7 % |

| 2016 | 2383182 | 2034430 | -348752 | -14,6 % |

Достовірність розрахованого показника ВВП має велике значення для планування всіх аспектів діяльності держави. Проте до офіційного ВВП не потрапляють обсяги тіньової економіки.

Вимірювання масштабів тіньової економіки є складним завданням. Це пов'язано з тим, що тіньова економіка має прихований характер і прагне уникнути вимірювання. Проте оцінювання розмірів тіньової діяльності є важливим для аналізу економічного розвитку й формування державної економічної політики.

Сучасні економісти розробили численні непрямі методи вимірювання обсягів тіньової економіки, що ґрунтуються переважно на макроекономічних показниках офіційної статистики й даних податкових і фінансових органів. Основними серед них є такі.

1. Метод розбіжностей, що ґрунтується на порівнянні джерел даних і статистичних документів, які містять інформацію про ті ж самі економічні показники; прикладами використання цього методу є такі:

- порівняння доходів і витрат шляхом зіставлення всіх доходів домашніх господарств зі всіма витратами; як правило виявляється, що доходів значно менше, ніж витрат, що свідчить про існування тіньових доходів;

- альтернативне оцінювання макроекономічних показників, яке здійснюється шляхом порівняння обсягу ВВП, отриманого з використанням непрямих даних, із даними офіційної статистики.

2. Метод, що ґрунтується на розрахунках показників зайнятості («італійський» метод), є особливо ефективним в економіках із великою питомою вагою малих підприємств. Оскільки зібрати достовірні дані про виробництво (особливо в малому бізнесі та сфері послуг) дуже важко через свідоме заниження його показників з метою ухилення від сплати податків, італійські статистики основний акцент зробили на обстеженні витрат робочої сили. Перевага такого підходу полягає в тому, що людям, яких не питають про доходи, немає сенсу приховувати або спотворювати інформацію про їх робочий час. Потім ця інформація перераховується в середній відпрацьований людино-день. Далі аналізують розбіжності між фактичним та офіційно зареєстрованим рівнем зайнятості й розбіжності між величинами фактично відпрацьованого за тиждень робочого часу й офіційно зареєстрованого.

3. Монетарний метод ґрунтується на одній важливій особливості тіньової економіки: якщо в легальній економіці вже давно майже всі розрахунки проводять безготівковим шляхом, то в тіньовій під час здійснення операцій перевага віддається готівці, тому розмір і динаміка тіньової економіки можуть оцінюватися за допомогою спостереження за обсягом грошової маси, наприклад аналізується обсяг грошових операцій або попит на готівку.

4. Метод технологічних коефіцієнтів передбачає приблизне визначення динаміки промислового виробництва на підставі спостережень за виробництвом і споживанням електроенергії, перевезень вантажів транспортом та інших непрямих показників, що піддаються достатньо простому обліку, для порівняння отриманих даних з офіційними.

У загальносвітовому масштабі частка тіньової економіки становить 5-10 % ВВП, в Україні, за різними оцінками, - 30-50 % від офіційного ВВП, що є критичним значенням. На цьому рівні вплив тіньових факторів стає настільки відчутним, що суперечність між легальним і тіньовим секторами спостерігається практично в усіх сферах життєдіяльності суспільства.

7.2.

Еще по теме Національна економіка. Система НАЦІОНАЛЬНИХ РАХУНКІВ. ВИМІРЮВАННЯ обсягів тіньової економіки:

- 55. Система національних рахунків.

- 15.5. Система національних рахунків

- Поняття про національну економіку

- 67. Значення макроекономічних показників. Система національних рахунків.

- 87. Чистий національний продукт. Національний дохід. Концепції національного доходу.

- § 2. Система національних рахунків та її основні макроекономічні показники

- 15.1. Національна економіка: сутність, структура і особливості

- Питання 70. Система національних рахунків та її загальна характеристика.

- § 2. ВНП як основний показник в системі національних рахунків

- 30 Система макроекономічних показників: чистий національний продукт, національний доход, особистий доход, доход кінцевого використання.

- § 5. Інші показники національних рахунків

- Макроекономічна рівновага та вплив на неї тіньової економіки

- Валовий національний продукт. Національний дохід

- Розділ 10. Загальні уявлення про макроекономіку. Вимірювання обсягу національного виробництва