Трансакшйні витрати: СУТНІСТЬ, структура та вплив на діяльність ПІДПРИЄМСТВА

Окрім продуктивних витрат, пов'язаних із виробництвом і реалізацією товарів і послуг, економічна діяльність вимагає ще і здійснення специфічних трансакційних витрат.

Трансакційні витрати - це витрати на встановлення, захист та обмін прав власності.

Вони можуть вимірюватися як у грошовому виразі, так і витратою часу на виконання тих чи інших офіційно передбачених процедур.Для дослідження причин виникнення тіньової економіки найбільш узвичаєною є класифікація трансакційних витрат, запропонована перуанським економістом Едмондо де Сото, який поділяє їх на дві групи:

- ціна підпорядкування закону;

- ціна позалегальності.

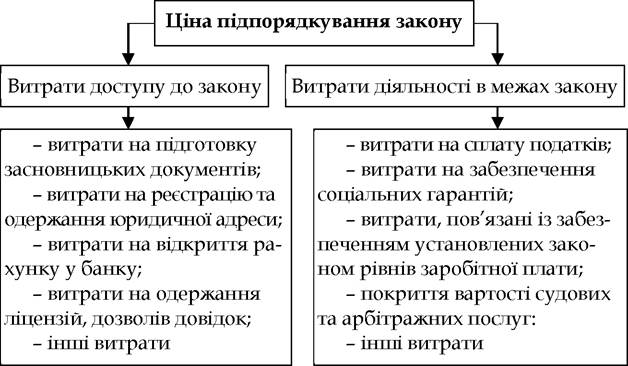

За підпорядкування закону треба платити певну «ціну», яка складається з витрат доступу до закону та витрат продовження діяльності в межах закону. Структура витрат, що складають ціну підпорядкування закону, показано на схемі (рис. 6.6).

Рисунок 6.6 - Ціна порядкування закону

Дослідження витрат доступу до закону українських підприємств свідчать, що витрати на реєстрацію товариства з обмеженою відповідальністю становлять 240 дол. (7-30 днів), відповідно, витрати на реєстрацію за допомогою посередницької фірми - 350-600 дол. (4-15 днів). Реєстрація закритого акціонерного товариства коштує 1500-1900 дол. (35 днів - 3 місяці), а за допомогою посередницької фірми - 3000-5000 дол. (18-30 днів).

Як показали дослідження Світового банку, у 2011 р. середні витрати доступу до закону для українського підприємця становили 97,3 дол. (у тому числі 33 дол. - це неофіційно сплачені кошти), а частину витрат продовження діяльності у межах закону оцінено як фінансові втрати через інспекційні заходи, вона дорівнювала в середньому 1177,8 дол. Якщо ж згадати, що платежі до бюджету сягають 40 % доходу (а це також витрати, пов'язані із продовженням діяльності у межах закону), то стає зрозумілим, що, по-перше, ціна підпорядкування закону є доволі високою й, по-друге, левова частка «трансакційного тягаря» припадає на податкову складову.

Усі ці дані пояснюють низький рівень додержання норм закону у повсякденному функціонуванні підприємств.Перехід у «тінь» дозволяє повністю або частково уникнути вказаних витрат, але натомість з'являється необхідність платити ціну позалегальності. Існують такі елементи ціни позалегальності:

- витрати, пов'язані з ухиленням від покарання, - оплата послуг юридичних консультантів і «лобістів», вартість хабарів, витрати на ведення подвійної бухгалтерії, втрати у зв'язку із стримуванням зростання масштабів виробництва, втрати через неможливість використання реклами тощо;

- витрати, пов'язані з трансфертом доходів - у разі позалега- льних обмінів економічні суб'єкти змушені сплачувати непрямі податки та «інфляційний податок» (через використання для розрахунків переважно готівки - див. тему 8), але ці трансферти мають однобічний характер - позалегальні суб'єкти не можуть розраховувати на будь-яку допомогу з боку держави;

- витрати, пов'язані з ухиленням від сплати податків і нарахувань на зарплату, які не тільки вимагають оплати послуг податкових і фінансових консультантів, але і знижують стимули до заміщення праці капіталом і технічного переозброєння, бо дешева праця «розбещує» підприємство; крім того, виграш від несплати податку на додану вартість обмежує сферу позалегальної діяльності тільки крайніми ланками виробничого ланцюга - роздрібною торгівлею та початковими етапами обробки сировини;

- витрати, пов'язані з відсутністю легально зафіксованих прав власності; передати право власності можна тільки обмеженій кількості осіб, серед яких не обов'язково буде покупець, готовий сплатити найвищу ціну, до того ж цей капітал неможливо використовувати як заставу, інвестувати в нього, вільно продавати, а іноді навіть просто передати у спадок;

- витрати, пов'язані з неможливістю використання контрактної системи; позалегальна процедура укладання контрактів перешкоджає реалізації довгострокових угод, у яких бере участь велика кількість економічних суб'єктів, адже стимулом для вкладання коштів у довгостроковий проект є впевненість у тому, що за будь-яких обставин права інвесторів будуть захищені;

- витрати доступу до позалегальних процедур вирішення конфліктів; легальна судово-правова система має низку субститутів - родинні та мафіозні механізми вирішення конфліктів, використання цих альтернатив пов'язуються з витратами на підтримання доброзичливих стосунків із численними родичами, земляками та іншими «своїми» людьми, що потребує часу та коштів для надання знаків уваги й обміну послугами, а звернення за послугами до виконуючої функції судових і силових структур мафії зумовлюється необхідністю сплати своєрідного податку.

Таким чином, ухвалюючи рішення про вибір інституційного середовища для функціонування свого бізнесу (легального чи по- залегального), суб'єкт господарювання порівнюватиме ціну підпорядкування закону із ціною позалегальності, тому що він виконує законодавчі норми не стільки тому, що є законослухняним, скільки тому, що очікує вигоди від дотримання закону, а отже стимули до добровільного підпорядкування закону з'являються лише за умови спроможності держави сприяти зниженню трансакційних витрат у легальному секторі економіки.

Ключові поняття

Підприємництво. Суб'єкти господарювання. Фірма. Підприємство. Капітал фірми. Основний капітал. Оборотний капітал виробництва. Оборотний капітал обігу (обіговий капітал). Кругообіг капіталу. Оборот капіталу. Фізичний знос. Моральний знос. Амортизація. Бухгалтерські витрати. Економічні (альтернативні) витрати. Зовнішні (явні) витрати. Внутрішні (неявні) витрати. Постійні витрати. Змінні витрати. Валовий дохід. Прибуток. Бухгалтерський прибуток. Економічний прибуток. Рентабельність. Ціна. Трансак- ційні витрати.

Теми рефера тів

1. Державне регулювання цін в Україні.

2. Державне регулювання підприємниптва в Україні.

3. Стан і перспективи розвитку підприємниптва в Україні.

4. Господарські об'єднання та їх зростаюча роль на сучасному етапі розвитку економіки України.

5. Капітал як економічна категорія.

6. Амортизація й відтворення основного капіталу.

7. Амортизаційна політика в Україні.

8. Собівартість виробництва: сутність, структура та шляхи зниження.

9. Роль фінансово-промислових груп в економіці України.

10. Вплив трансакційних витрат на ефективність функціонування підприємства.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Які умови потрібні для розвитку підприємниптва?

2. Хто не може бути підприємцем в Україні?

3. Які функції виконує підприємство?

4. Яку структуру має капітал фірми?

5. Що таке амортизація?

6. Чим відрізняється бухгалтерський та економічних підходи до визначення витрат виробництва?

7.

Чи відрізняється валовий і чистий прибуток підприємства?8. Як здійснюється розподіл прибутку підприємства?

9. З яких елементів складається ціна?

10. Які фактори впливають на формування ціни?

Тестові завдання

1. Що таке прибуток?

а) це додатковий доход, який одержать керівники й власники фірм завдяки вмілому веденню справ;

б) це різниця між виручкою за проданий товар і витратами на його виробництво й реалізацію;

в) це різниця між ціною, за якою продано товар, і тією, за якою він був куплений продавцем;

г) це вартість ризику від здійснення фінансово-економічних операцій;

д) це доход підприємця, який він одержує за свою працю.

2. Знайдіть правильне визначення економічної сутності рентабельності:

а) абсолютна сума прибутку, отриманого від операційної діяльності;

б) рівень дохідності підприємства;

в) перевищення виручки від реалізації продукції над її собівартістю;

г) сума фінансових ресурсів підприємства, що забезпечують його виробничо-господарську діяльність;

д) правильна відповідь відсутня.

3. Що можна вважати неявними (внутрішніми) витратами швейної майстерні?

а) плату постачальникам тканин;

б) орендну плату, яку можна було б отримати, здаючи в оренду обладнання, яке тимчасово не використовується;

в) сплату податків;

г) заробітну плату найманих працівників;

ґ) правильна відповідь відсутня.

4. Доход фірми - це:

а) різниця між виручкою та витратами;

б) грошові кошти, отримані в результаті господарської діяльності;

в) сума виручки та витрат;

г) виручка за мінусом податків;

ґ) правильна відповідь відсутня.

5. Засоби праці, які функціонують у виробничому процесі тривалий час (більше року), переносячи свою вартість на вартість новоствореного продукту частинами, в міру зношування, складають:

а) основний капітал фірми;

б) оборотний капітал фірми;

в) капітал обігу фірми;

г) правильна відповідь відсутня.

6. Процес перенесення вартості основного капіталу на готовий продукт у міру його зношування називається:

а) ліквідність;

б) фондовіддача;

в) амортизація;

г) фондомісткість;

ґ) правильна відповідь відсутня.

7. Валові витрати - це:

а) сума постійних і змінних витрат;

б) різниця між постійними та змінними витратами;

в) різниця між постійними та середніми витратами;

г) сума середніх і змінних витрат;

ґ) правильна відповідь відсутня.

8. Постійні витрати - це:

а) витрати на ресурси за цінами, які діяли на момент їх придбання;

б) мінімальні витрати виробництва будь-якого обсягу продукції;

в) витрати, яких фірма зазнає навіть тоді, якщо продукція не виробляється;

г) витрати, від яких фірма може відмовитися;

ґ) правильна відповідь відсутня.

9. До структури ціни товару не входить:

а) прибуток;

б) витрати виробництва;

в) непрямі податки;

г) прямі податки;

ґ) правильна відповідь відсутня.

10. Прибуток - це:

а) залишок доходу після сплати податків;

б) доход за мінусом витрат;

в) частка витрат у доході;

г) витрати плюс доход;

ґ) правильна відповідь відсутня.

Еще по теме Трансакшйні витрати: СУТНІСТЬ, структура та вплив на діяльність ПІДПРИЄМСТВА:

- 3. Вплив системи оподаткування на фінансово – господарську діяльність підприємств

- 7.3. Вплив системи оподаткування на фінансово-господарську діяльність підприємств

- 1. Сутність витрат, явні та неявні витрати. Витрати і прибуток. Короткостроковий і довгостроковий періоди.

- § 4. Фонди підприємств: сутність та структура. Кругообіг та обіг фондів, показники їх ефективного використання

- Ревізія обліку витрат, їх вплив на собівартість продукції

- 26. Діяльність фірми та її витрати в довгостроковому періоді

- Сутність і структура світового господарства. Міжнародна торгівля. Вивіз капіталу та його вплив на економіку країни. Протекціонізм і вільна торгівля

- 1.4. Фінансова діяльність підприємства. Зміст і організація фінансової роботи

- Середні витрати підприємства

- Фінансування діяльність підприємств з іноземними інвестиціями

- Постійні, змінні та загальні (валові) витрати підприємства

- Підприємницька діяльність, її сутність та різноманітність організаційних форм

- Система «витрати - обсяг - прибуток» як ефективний елемент управління фінансами підприємств

- 12.1. Сутність витрат виробництва та їх види