Кризис октября 1997 года

Мировой финансовый кризис, пик которого пришелся октябрь 1997 года, первоначально начался в Таиланде и других странах Юго-Восточной Азии. Этот кризис вызвал значительные изменения в сложившихся в предыдущие годы направлений международного движения капиталов и пропорций обменных курсов валют.

Переходу кризиса в глобальную фазу предшествовала цепь локальных финансовых кризисов, начавшихся в июне 1997 года в Малайзии, Сингапуре, Индонезии и Таиланде и ставших примером того, как ускоренное экономическое развитие, основанное на масштабном привлечении иностранного капитала, может при определенных условиях приводить к росту уязвимости национальной экономики. Высокая доходность вложений в экономику относительно небольших развивающихся азиатских стран, их быстрый экономический рост, в значительной степени либерализованная внешняя торговля, контролируемая инфляция и политическая стабильность привлекли значительные инвестиции в эти страны.Бум на рынке недвижимости и корпоративной собственности сочетался с рискованной кредитной политикой кредитных учреждений южно-азиатских стран и спекулятивной активностью иностранных инвесторов. Наряду с этим недостаточная прозрачность банковских систем и неадекватность банковского надзора привели к резкому снижению качества кредитных портфелей банков. Состояние банковского сектора этих стран сильно ухудшилось вследствие большой доли в активах банков невозвращенных кредитов. Проблема переоценки активов вызвала резкое падение курса национальных валют. Причем, по мнению многих, такому быстрому и глубокому снижению курса способствовали также биржевые спекуляции заинтересованных в этом снижении лиц.

Разразившийся кризис банковских систем привел к прекращению кредитования реального сектора экономики и многочисленным банкротствам среди клиентов банков. Таким образом финансовый кризис перерос в затяжной экономический кризис.

В этих условиях, стараясь предотвратить возможные убытки, иностранные инвесторы начали вывод средств с рынков азиатских стран. Детонатором кризиса на фондовом рынке США послужили действия американских инвестиционных фондов в юго-восточной

Азии. Еще в середине октября 1997 года они предпринимали атаки на гонконгский доллар, воспользовавшись валютным кризисом в регионе. В попытке не допустить девальвации, денежные власти Гонконга провели массированные интервенции, которые, однако, не принесли успеха. После этого гонконгские власти прекратили интервенции и резко повысили учетные ставки.

Буквально через 2 недели вслед за падением курсов большинства валют стран Юго-Восточной Азии и произошло резкое падение курсов акций на Гонконгской бирже. Подъем ставок резко сказался на «перегретом» фондовом рынке Гонконга и привел его к обвалу: свободный индекс Hang Seng 27 октября 1997 года упал сразу на 15%, а общее падение цен на акции крупнейших компаний достигло 33%. Это вызвало цепную реакцию на фондовых рынках мира.

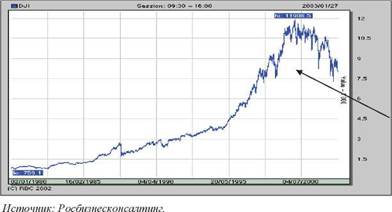

Гонконгская биржа открывается одной из первых. Вслед за движением солнца и открытием бирж в Японии, Сингапуре и Лондоне кризис продвигался в другие страны. К вечеру этого же дня, когда открылись американские биржи, в том числе NYSE, биржевая паника достигла своего предела и по результатам торгов за день индекс Доу-Джонса (совокупный индекс по котировкам акций ведущих предприятий на американском рынке) упал на рекордную величину - на 554,1 пункт (около 7%), что стало самым большим падением за всю историю его существования на тот момент.

График 13. Динамика индексаДоу-Джонса 1994-1998 гг.

Вслед за Доу-Джонсом 27 октября 1997 года упали и другие американские индексы: S&P - на 64,64 пункта, NASDAQ - на 115,84 пункта.

График 14.

Динамика индекса NASDAQ 1994-1998гг.Весьма драматичным был обвал в Японии. Биржевая паника продолжалась еще 1 день до тех пор, пока компания «IBM» не объявила о своем намерении скупить свои акции на сумму 3 млрд, долларов, что вызвало смену настроений мелких инвесторов, повышение доверия к этим бумагам и новый рост курса акций. Однако это повышение было временным. Нестабильная ситуация в юго-восточной Азии еще долго вызывала изменение курсов в других странах.

Этот кризис отразился и на России. В целом в период, предшествующий кризису мирового фондового рынка, состояние основных секторов финансового рынка России оставалось достаточно стабильным. В то же время постепенное повышение открытости российской экономики, включение ее в международное разделение труда, интернационализация российского финансового рынка объективно обусловливают усиление зависимости российской экономики от конъюнктуры мировых рынков. В результате этого состояние российского финансового рынка становится все более чувствительным к колебаниям конъюнктуры мирового финансового рынка, что особенно важно в тех случаях, когда на последнем возникают кризисные ситуации. Финансовый кризис, возникший в октябре 1997 года в странах Юго-Восточной Азии и к концу месяца

охвативший основные мировые фондовые рынки, вызвал быструю и сильную реакцию российского финансового рынка.

Фондовый кризис России осени 1997 года был полностью импортирован и вызван рядом причин:

> изъятием инвесторами инвестиций с российского фондового рынка;

> невыполнением контрагентами (в том числе иностранными инвестиционными компаниями и банками) своих обязательств перед российскими банками.

Еще по теме Кризис октября 1997 года:

- МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 31 октября 2000 года № 94н

- ЗАКЛЮЧЕНИЕ - НАЧАЛО 1997 ГОДА.

- Глава 3. «Валютно-финансовый кризис 1997-1998 гг. и экономическая обстановка в странах ВА и ЮВА после кризиса».

- Кризис 2008 года

- Кризисы 1987 и 1994 года

- 3.1. «Валютно-финансовый кризис 1997-1998 гг.»

- 3.2 «Состояние экономики и валютного регулирования в странах ВА и ЮВА после кризиса 1997-1998 гг.»

- § 4. Системный банковский кризис 1998 года в Российской Федерации: истоки (1991—1998 гг.) и причины

- Глава 6 ФИНАНСОВЫЙ КРИЗИС 1998 ГОДА КАК ПЕРЕЛОМНЫЙ МОМЕНТ РЫНОЧНОЙ ТРАНСФОРМАЦИИ И РЕАКЦИЯ ПРЕДПРИЯТИЙ НА СИСТЕМНОЕ УЛУЧШЕНИЕ МАКРОЭКОНОМИЧЕСКИХ УСЛОВИЙ

- Джонсо Эрнесто. Деловые финансы: Пер. с англ. — М.: ЗАО «Олимп- Бизнес»,1997. — 416 е.: ил., 1997

- Реус Андрей Георгиевич. Механизм преобразования действующей системы управления промышленных предприятий. Диссертация на соискание ученой степени кандидата экономических наук. Самара - 1997, 1997

- Хейне Пол. Экономический образ мышления. - Пер. с англ. M., Изд-во «Каталаксия» для серии Библиотека студента по заказу Академии педагогических и социальных наук и Московского психололхюциального института. 1997- 704 c., 1997

- О БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ Закон Республики Беларусь от 18.10.1994 г. №3321-XII Зарегистрирован в НРПА 19.03.2001, рег.№ 2/449 С изменениями и дополнениями, внесенными законами: от 26.06.1997 №44-3; от 31.12.1997 №115-3; от 25.06.2001 №42-3 (новая редакция); от 17.05.2004 №278-3; от 29.12.2006 №188-3** (рег. № 2/1285 от 29.12.2006)

- Роль воздействия кризиса в сравнении с опытом прошлых кризисов

- Приложение 2 Федеральный закон от 29 октября 1998г. №164-ФЗ «О финансовой аренде (лизинге)» (с изменениями от 29 января 2002 г.)

- Роман Абрамович (родился 24 октября 1966 г.)

- №116 Из отчета комиссии Главэкспрома о работе группы советских инженеров в США 19 октября 1938 г.

- № 117 Из отчета инженера М.А. Журавлева о командировке в США 20 октября 1938 г.

- Ситуация на мировых рынках пшеницы: спрос и предложение Октябрь 2007