Специфика методического обеспечения государственного финансового контроля за исполнением бюджетов субъектов федерации

Одним из важных и логически дополняющих исследованные теоретические аспекты ГФК за исполнением бюджетов субъектов федерации является вопрос анализа специфики методического обеспечения данного контроля.

На современном этапе проблемы развития методического обеспечения указанного контроля есть и достаточно серьезные. При этом, по мнению Воронина Ю.М., данная проблема связана с тем, что «до настоящего времени не определены концептуальные подходы к формированию единой системы государственного финансового контроля, не создана соответствующая требованиям дня теоретическая, правовая и методологическая базы государственного финансового контроля» [58, c. 38].

Анализ степени методического обеспечения контроля за исполнением федерального бюджета и соответственно контроля за исполнением бюджетов субъектов федерации показал, что в отношении первого из названных видов ГФК методическим обеспечением охвачено значительно большее количество контрольных и экспертно-аналитических мероприятий, проводимых в ходе исполнения федерального бюджета, а также по его результатам.

В этой связи дополнение анализа теоретических основ ГФК за исполнением бюджетов субъектов федерации исследованием специфики его методического

обеспечения является актуальным и весьма необходимым. При этом необходимо разобраться с понятийным аппаратом и содержанием методического обеспечения исследуемого контроля.

По нашему мнению, методическое обеспечение ГФК за исполнением бюджетов субъектов федерации можно определить как совокупность указаний, инструкций и рекомендаций, а также стандартов, регламентирующих порядок осуществления действий и операций в процессе проведения контрольных и экспертно-аналитических мероприятий в ходе оперативного анализа и последующего контроля за исполнением бюджетов субъектов федерации.

Основные компоненты методического обеспечения ГФК за исполнением бюджетов субъектов федерации представлены на рисунке 2.

Вопрос развития стандартизации ГФК за исполнением бюджетов субъектов федерации на современном этапе развития является одним из актуальных и концептуально незавершенных элементов методического обеспечения указанного контроля. Таким образом, ввиду важности и значимости данного вопроса его целесообразно исследовать достаточно подробно в дальнейшем.

Источник: составлено автором.

Рисунок 2 - Методическое обеспечение контроля за исполнением бюджетов

субъектов федерации

При этом не менее значимым и заслуживающим внимания является вопрос обеспеченности контроля различного рода указаниями, рекомендациями и инструкциями.

В этой связи применительно к теме исследования необходимо провести систематизацию методических рекомендаций, указаний и инструкций не в отношении их названий и предназначения, а в зависимости от охвата ими форм контроля.

Объяснением, почему меньше внимания уделено степени обеспечения методическими рекомендациями формы предварительного контроля, является факт использования указанной формы контроля преимущественно на стадии рассмотрения и утверждения проектов бюджетов.

Исключительную важность предварительная форма приобретает для контроля, осуществляемого органами внутреннего ГФК, в том числе органом, осуществляющим кассовое обслуживание исполнения бюджетов субъектов федерации.

Связано это с тем, что именно органы внутреннего ГФК реализуют и предпринимают контрольные действия и операции в процессе, например, санкционирования оплаты денежных обязательств.

На современном этапе развития ГФК в Российской Федерации наметилась тенденция выделения преимущественно предварительной и последующей форм контроля. При этом оперативный контроль интегрируется с предварительной формой контроля, поскольку оперативный контроль за ходом исполнения бюджета субъекта федерации осуществляется в процессе предварительной проверки законности и правомерности предоставления получателям бюджетных средств предусмотренных им в бюджете бюджетных ассигнований на соответствующие цели.

При этом отрицание факта существования оперативной формы контроля по своей природе является необоснованным, поскольку не соответствует

международным документам, а также исторически сложившейся теории финансового контроля. В связи с этим рассмотрение теоретических и методических аспектов ГФК за исполнением бюджетов субъектов федерации применительно к данной временной форме контроля является концептуально важным.

Оперативный контроль за исполнением бюджетов субъектов федерации представляет собой систему контрольных, экспертно-аналитических мероприятий, осуществляемых органами внутреннего и внешнего ГФК, позволяющая установить степень исполнения законов субъектов федерации о бюджетах субъектов федерации в соответствующем финансовом году.

Основной целью данного контроля является определение своевременности и полноты поступления доходов и источников финансирования дефицита бюджета в региональные бюджеты, обеспечение целевого использования средств бюджетов субъектов федерации.

На примере деятельности органа внешнего ГФК субъекта федерации можно показать и раскрыть содержание основных этапов оперативного контроля за исполнением бюджетов субъектов федерации.

Подготовительный этап оперативного контроля характеризуется проведением внутренней подготовки к контролю, заключающейся в разработке отчетных форм, разграничении полномочий по вопросам проверки поступления доходов бюджетов субъектов федерации, источников финансирования дефицита бюджета и проверки использования средств бюджетов субъектов федерации.

Этап проведения оперативного контроля подразумевает сбор и обработку необходимой информации, поступающей по запросам регионального контрольносчетного органа (далее - КСО).

По результатам оперативного контроля (стадия подготовки и оформления результатов оперативного контроля) составляется единый оперативный отчет об

исполнении бюджетов субъектов федерации с соответствующей подготовкой дополнительной документации (пояснительной записки).

Значимость оперативного контроля не требует в подтверждение серьезных аргументов, поскольку на основе его результатов можно получить своевременную информацию о состоянии и соответствии исполнения бюджетов субъектов федерации по доходам, расходам и источникам финансирования дефицита бюджета участниками бюджетного процесса показателям, утвержденным законами субъектов федерации о бюджетах субъектов федерации на соответствующий финансовый год, и показателям сводной бюджетной росписи.

В процессе оперативного контроля проводятся контрольные и экспертноаналитические мероприятия, содержание и виды которых будут в дальнейшем исследованы, так как подобные мероприятия проводятся в иных формах контроля.

Форма последующего контроля используется КСО, финансовыми органами субъектов федерации, контрольными органами исполнительной власти субъектов федерации, главными администраторами бюджетных средств.

Особенность этой формы заключается в осуществлении контрольных процедур, действий и операций в отношении освоенных бюджетных ассигнований, предоставленных из бюджетов субъектов федерации в отчетном финансовом году. В ходе данного контроля проверяется в целом исполнение бюджетов субъектов федерации в отчетном году в целях подготовки законов субъектов федерации об исполнении бюджетов.

Данный контроль предполагает, что все действия, процедуры и мероприятия, проводимые органами ГФК по завершении исполнения бюджетов субъектов федерации, делятся на 2 основные группы:

• проведение контрольных и экспертно-аналитических мероприятий органами внутреннего и внешнего ГФК;

• внешняя проверка годового отчета об исполнении бюджета только органами внешнего ГФК.

В отношении содержания контрольного мероприятия в субъектах федерации органами ГФК разрабатываются различного рода методические рекомендации как по общим вопросам мероприятия, так и в отношении отдельных видов контрольного мероприятия. В большинстве случаев вопрос разработки единых требований к контрольному мероприятию находит отражение в регламентах органов ГФК.

Поскольку в рамках оперативного и последующего контроля органами ГФК реализуются контрольные мероприятия, целесообразно исследовать общие вопросы методики проведения указанных мероприятий органами внешнего и внутреннего ГФК в части предмета, объекта и основных этапов проведения.

Исходя из установленных элементов ГФК и государственного аудита за исполнением бюджетов субъектов федерации, предметом контрольного мероприятия являются:

• использование средств бюджета субъекта федерации;

• использование средств бюджета субъекта федерации, поступивших в бюджеты муниципальных образований на территории субъекта федерации.

Объектами контрольного мероприятия выступают соответствующие органы и организации, которые получают, перечисляют или используют средства бюджета субъекта федерации.

Любое контрольное мероприятие проводится на основании плана работы органа ГФК и включает обязательно подготовительный, основной и заключительный этапы проведения [42, п. 3.1].

Подготовительный этап контрольного мероприятия характеризуется проведением предварительного изучения предмета и объектов, исходя из которых устанавливаются цели, задачи, методы его проведения. Традиционно завершение

данного этапа ознаменовывается утверждением программы и плана проведения контрольного мероприятия, в которых отражаются все названные аспекты.

Особенность начального этапа контрольного мероприятия заключается в том, что большинством методических рекомендаций предусматривается установление нескольких целей с последующей дифференциацией по ним вопросов контрольного мероприятия.

Основной этап характеризуется проведением проверок и анализа фактических данных и информации, полученной по запросам соответствующих органов контроля или непосредственно на объектах. По результатам указанных процедур и действий формируются необходимые доказательства, подтверждающие выявленные недостатки, зафиксированные в рабочей документации.

Заключительный этап включает в себя оформление отчета о результатах контрольного мероприятия, содержащий выводы и рекомендации, полученные в результате анализа и обобщения рабочей документации. Параллельно процессу составления отчета идет процесс подготовки предписаний, представлений, информационных писем и иных документов органа ГФК в соответствующие органы.

В методике последующего контроля не менее значимым вопросом является рассмотрение содержания и задач внешней проверки годового отчета об исполнении бюджета, которая является главным этапом стадии составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности.

В соответствии с общераспространенной практикой годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая предполагает проведение внешней проверки бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета.

Внешняя проверка годового отчета об исполнении бюджета субъекта федерации осуществляется КСО субъектов федерации в порядке, установленном законом субъекта федерации с соблюдением установленных федеральным законодательством общих положений [2, ст. 264.4].

Для устранения неопределенности необходимо охарактеризовать понятие «главный администратор бюджетных средств». Данный термин является собирательным и включает в себя главных распорядителей бюджетных средств, главных администраторов доходов бюджета, главных администраторов источников финансирования дефицита бюджета, составляющих сводную бюджетную отчетность на основании представленной им бюджетной отчетности получателями (распорядителями) бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета [2, ст. 264.2].

При этом национальным законодательством каждой конкретной страны устанавливаются сроки представления и сроки проведения внешней проверки годового отчета об исполнении бюджета. Так, в Российской Федерации, во- первых, высшие исполнительные органы государственной власти субъектов федерации представляют отчеты об исполнении бюджетов субъектов федерации для подготовки заключений на них не позднее 15 апреля текущего года. Во- вторых, подготовка заключений на годовые отчеты об исполнении бюджетов субъектов федерации проводится в срок, не превышающий 1,5 месяца. В-третьих, указанные заключения представляется органом ГФК в законодательные (представительные) органы государственной власти субъектов федерации с одновременным направлением соответственно в высшие исполнительные органы государственной власти субъекта федерации [2, ст. 264.4].

При этом помимо общих требований к содержанию и порядку проведения проведения внешней проверки годового отчета об исполнении бюджетов

субъектов федерации существует пробел, заключающийся в несовершенстве методического обеспечения указанного мероприятия последующего контроля.

Таким образом, установление исследование методических аспектов внешней проверки годового отчета об исполнении бюджетов субъектов федерации предполагает необходимость анализа ее основных элементов.

Основная цель проведения данного мероприятия заключается в формировании мнения КСО субъекта федерации в отношении:

• достоверности представленного отчета об исполнении бюджета субъекта федерации как носителя полной и всеобъемлющей информации о финансовых результатах деятельности главных администраторов бюджетных средств;

• оценки выполнения принятых расходных обязательств в отчетном году, достижении показателей социально-экономического развития территории и степени улучшения уровня жизни населения;

• оценки мер, принятых органами государственной власти субъекта федерации для достижения задач, определенных в основных направлениях бюджетной и налоговой политики на соответствующий финансовый год;

• эффективности и результативности использования в отчетном году бюджетных средств, достижимости главными администраторами бюджетных средств поставленных стратегических целей и тактических задач своей деятельности [43].

Предметом данного мероприятия последующего контроля выступает бюджетная отчетность главных администраторов бюджетных средств и отчет об исполнении бюджета за очередной финансовый год.

К числу объектов внешней проверки соответственно относятся главные администраторы бюджетных средств, финансовый орган субъекта федерации.

Особенности проведения первого этапа внешней проверки заключаются в проведении комплекса проверок использования бюджетных средств соответствующими главными администраторами бюджетных средств.

Особенностью данного этапа является то, что проверками должны быть охвачены финансовые результаты деятельности всех главных администраторов бюджетных средств. По результатам комплекса проверок первого этапа подготавливаются индивидуальные заключения в отношении каждого главного администратора бюджетных средств.

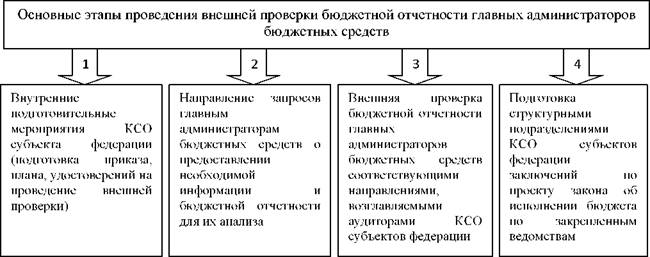

Как и любое контрольное мероприятие, внешняя проверка бюджетной отчетности предполагает несколько основных этапов, выполняемых КСО субъектов федерации, которые представлены на рисунке 3.

Источник: составлено автором.

Рисунок 3 - Основные этапы проведения внешней проверки бюджетной отчетности главных администраторов бюджетных средств

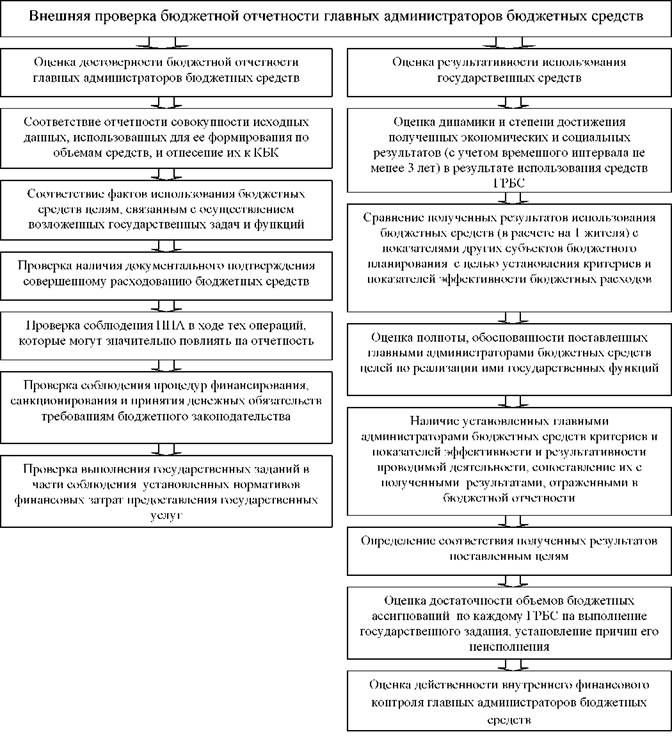

Более предметно внешняя проверка бюджетной отчётности главных администраторов бюджетных средств включает в себя оценку достоверности бюджетной отчетности главных администраторов бюджетных средств и оценку результативности их использования.

Источник: составлено автором на основе данных Ассоциации контрольносчетных органов Российской Федерации. [169].

Рисунок 4 - Основные процедуры, выполняемые в ходе внешней проверки бюджетной отчетности главных администраторов бюджетных средств

В ходе проверки бюджетной отчётности на основании данных бюджетного учёта (главной книги, оборотных ведомостей, регистров аналитического и синтетического учета, первичных бухгалтерских документов (выборочно), уведомлений о лимитах бюджетных обязательств и их изменении и т.д.) определяются соответствующие вопросы оценки достоверности бюджетной отчетности главных администраторов бюджетных средств, которые представлены в первом столбце схемы на рисунке 4.

Оценка результативности использования бюджетных средств, отраженная во втором столбце схемы на рисунке 4, включает анализ использования бюджетных средств с позиции достижимости главными администраторами бюджетных средств основных задач своей деятельности на основе установленных ими показателей и критериев оценки эффективности деятельности.

При этом за основу для проведения оценки предлагается взять информацию главных администраторов бюджетных средств об основных показателях и результатах деятельности.

Оценка результативности деятельности субъекта бюджетного планирования осуществляется путём сравнения плановых и фактически достигнутых показателей деятельности, а также затрат в разрезе тактических задач, программ и, при необходимости, отдельных мероприятий по следующим направлениям:

• степень достижения целей, решения тактических задач субъекта бюджетного планирования;

• степень соответствия запланированному уровню затрат;

• отклонение показателей результатов деятельности и затрат на отчётный год от плановых показателей на этот год и аргументированное обоснование причин такого отклонения, оценка полученных результатов в сравнении с предыдущим отчётным периодом.

В условиях активного внедрения программно-целевых методов бюджетного планирования вопрос использования показателей указанных докладов о

результатах и основных направлениях деятельности может быть заменен показателями государственных программ субъектов федерации.

Поскольку государственные программы субъектов федерации подразумевают выделение ответственного исполнителя программы оценка достоверности бюджетной отчетности главных администраторов бюджетных средств становится еще более предметной, так как возможно проверить как достоверность отчетности, так и эффективность использования бюджетных средств главными администраторами бюджетных средств.

По окончании проверки бюджетной отчетности главных администраторов бюджетных средств начинается второй этап, связанный с подготовкой заключения на годовой отчет об исполнении бюджета.

На данном этапе строго на основе подтверждающих документов устанавливается фактическое исполнение закона о бюджете: определяются объем и структура поступивших доходов, осуществленных расходов бюджета в разрезе разделов классификации расходов бюджета, ведомственной структуры расходов и государственных программ субъектов федерации, в том числе региональных целевых программ, и источников финансирования дефицита бюджета.

Важно сказать, что методической основой подготовки заключения на годовой отчет об исполнении бюджета является сравнительный анализ полученных результатов с показателями, утвержденными законом о бюджете, сводной бюджетной росписью.

На основании проведенного анализа, а также заключений по результатам внешних проверок бюджетной отчетности главных администраторов бюджетных средств, в конечном заключении приводятся результаты анализа использования бюджетных средств с позиции достижимости главными администраторами бюджетных средств основных задач своей деятельности и достижении поставленных целей, сформулированных в нормативном документе о бюджетной

политике, относительно социально-экономического развития субъекта

федерации [43].

С учетом предусмотренной законодательством ряда стран обязанности КСО субъектов федерации проводить внешнюю проверку, внедрение предложенной методики будет способствовать повышению качества данного мероприятия и соответственно повышению результативности контроля.

По результатам комплексного сравнительного анализа подготавливается заключение на проект закона субъекта федерации об утверждении отчета об исполнении бюджета субъекта федерации. В упомянутом заключении дается оценка основных, наиболее значимых итогов исполнения бюджета, в том числе в разрезе исполнения доходов, расходов и источников финансирования дефицита бюджета за отчетный финансовый год, отражается полнота и своевременность поступления доходов в бюджет, полнота и своевременность исполнения сводной бюджетной росписи, дается оценка объема и структуры государственного долга субъекта федерации, а также оценивается объем и структура остатков средств бюджета на начало и на конец отчетного периода. Необходимо также сказать, что в обязательном порядке в заключении фиксируются и отражаются все выявленные нарушения бюджетного законодательства.

Исследование методических аспектов внешней проверки годового отчета об исполнении бюджета позволяет отметить, что данное мероприятие последующего контроля является достаточно комплексным и всеобъемлющим, в результате которого проверяются различные аспекты исполнения бюджета субъекта федерации в отчетном финансовом году.

Исследование основных вопросов методического обеспечения ГФК за исполнением бюджетов субъектов федерации позволяет сделать ряд ключевых выводов. В рамках указанного контроля проводятся как контрольные, так и экспертно-аналитические мероприятия, причем в рамках оперативного и последующего контроля за исполнением бюджетов субъектов федерации. Кроме

того, на этапе последующего контроля реализуется одно из самых масштабных мероприятий, сочетающее в себе признаки как контрольного, так и экспертноаналитического мероприятия, а именно: внешняя проверка годового отчета об исполнении бюджета субъектов федерации.

В условиях законодательно установленной обязанности проведения соответствующими субъектами контроля указанного мероприятия были выявлены основные элементы внешней проверки годового отчета об исполнении бюджетов субъектов федерации, охарактеризованы основные этапы ее проведения, а также определены вопросы оценки достоверности бюджетной отчетности главных администраторов бюджетных средств, а также оценки эффективности использования средств бюджетов субъектов федерации.

1.3

Еще по теме Специфика методического обеспечения государственного финансового контроля за исполнением бюджетов субъектов федерации:

- Основные направления совершенствования методического обеспечения государственного финансового контроля за исполнением бюджетов субъектов Российской Федерации

- Развитие методических аспектов определения результативности государственного финансового контроля за исполнением бюджетов субъектов федерации

- Внутренний государственный финансовый контроль за исполнением бюджетов субъектов Российской Федерации

- 3.1 Разработка инструментов оценки качества государственного финансового контроля за исполнением бюджетов субъектов Российской Федерации

- Оценка внешнего государственного финансового контроля за исполнением бюджетов субъектов Российской Федерации

- Содержание государственного финансового контроля за исполнением бюджетов субъектов федерации и его значение в современных условиях

- Формирование и исполнение бюджетов субъектов Федерации

- Сведения об органах внутреннего государственного финансового контроля, осуществляющих деятельность в субъектах Российской Федерации

- §3.4. Особенности классификации и правового регулирования внутреннего государственного финансового аудита (контроля) за расходными обязательствами органами государственной власти субъектов Российской Федерации и территориальными органами Федерального казначейства

- §3.2. Правовое регулирование внешнего государственного финансового аудита (контроля) за расходными обязательствами субъектов Российской Федерации

- Российская практика.Тенденции в распределении финансовой помощи бюджетам субъектов Федерации из федерального бюджета.

- Анализ методических подходов к нормативному финансированию государственных (муниципальных) услуг в сфере дошкольного образования в субъектах Российской Федерации

- 2. Государственный финансовый контроль в Российской Федерации

- Прекращение долговых обязательств субъекта Российской Федерации, выраженных в валюте Российской Федерации, и их списание с государственного долга субъекта Российской Федерации

- Государственный финансовый контроль в Российской Федерации

- 9.2. Государственный финансовый контроль в Российской Федерации

- Структура государственного долга субъекта Российской Федерации, виды и срочность долговых обязательств субъекта Российской Федерации

- §2.3. Особенности правового регулирования исполнения расходных обязательств субъектов Российской Федерации