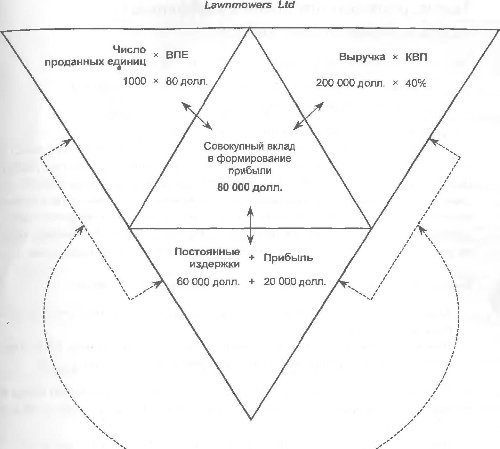

СХЕМА ОЦЕНКИ СТОИМОСТИ

На рис. 13.2 показан пример схемы оценки стоимости применительно к показателям корпорации US Consolidated Company Inc.

При составлении схемы можно выделить примерно шесть независимых шагов, каждый из которых относительно несложен.

Но пройдя по этим шагам, мы поймем сущность всего алгоритма.Шаг 1. Схема строится на основе данных о совокупном капитале компании, который делится на акционерный капитал (77,4 млрд. долл.) и средства из остальных источников финансирования (142,6 млрд. долл.).

Шаг 2. В том месте схемы, где проходит граница между акционерным капиталом и остальными средствами, проведем перпендикулярную линию, на которой отложим значение доходности совокупных активов (капитала) (13,3%).

Шаг 3. В крайней левой точке основания схемы поместим вертикальную ось, на которой отложим величину средних затрат на остальные средства (3,3%). (Среднее значение — небольшая величина, так как здесь учитывается доля и “бесплатных” денежных средств, например кредиторской задолженности.)

Шаг 4. В крайней правой точке основания схемы поместим вертикальную ось, на которой отложим величину доходности собственного капитала, рассчитанную до выплаты налогов.

Шаг 5. Соединим верхние точки линии затрат на остальные средства (шаг 3) и доходности совокупных активов (шаг 2) прямой линией, которую затем продолжим вправо до пересечения с вертикальной осью, на которой отложено значение доходности собственного капитала (шаг 4).

Шаг 6. Точка, в которой соединяющая линия пересекла правую вертикальную ось, соответствует значению доходности собственного капитала, рассчитанному до выплаты налогов.

Для корпорации US Consolidated Company Inc. значение доходности собственного капитала (до выплаты налогов) составляет 31,6%. Ставка корпоративного налогообложения в среднем равна 38%. Вычтем налоги и получим на правой вертикальной оси значение доходности собственного капитала (после выплаты налогов), равное 19,6%*.

множая 31,6% на(1 -0,38), получим 19,59%.—Прим. научн. ред.

| Схема оценки | US Consolidated Company Inc. |

| стоимости | (e млрд. долл.) |

| 4 \ » Баланс (в млрд. долл.) | ||

| Долгосрочные инвестиции 131,8 | Собственный капитал | |

| Долгосрочные заимствования /7М\ | ||

| Оборотные активы 88,2 | ||

| Краткосрочные обязательства | V'2/ | |

h-

Отчет о прибылях и убытках

| (в млрд. долл.) | ||

| Выручка от реализации | 308,0 | |

| ПВПН | 29,2 | |

| Проценты к уплате | 4,7 | |

| ПВН | 24,5 | |

| Налог на прибыль | 9,3 | |

| ППН | 15,2 | |

| Дивиденды на обыкновенные акции 6,4 | ||

| НП | 8,8 | |

Динамика элементов схемы оценки стоимости

Чтобы понять действие финансового рычага, можно рассматривать верхнюю наклонную линию на этой схеме как консольную балку, которая прикреплена в крайней левой точке, там, где расположена вертикальная ось “Затраты на капитал”, и она поднимается вверх (роль ее “толкателя” выполняет доходность совокупных активов).

Положение точки пересечения этой наклонной линии с правой вертикальной осью — точки доходности собственного капитала (до выплаты налогов) определяется тремя факторами: высотой “прикрепления”, т.

е. значением средних затрат на заемный капитал; значением доходности совокупных активов; соотношением долей акционерного капитала и остальных средств.Эти факторы можно записать в виде следующего уравнения:

ДСК = ДСА + [(ДСА - Средние затраты х Квота собственника]

(до налогов) на заемный капитал)

31,6% = 13,3% + [(13,3% - 3,3%) х 1,8].

(Более точный результат немного другой из-за округления (квоты собственника с 1,842 до 1,8. — Прим. научн. ред.)).

Определить значение ДСК (до выплаты налогов) при изменении любой из переменных можно либо непосредственно на графике, либо по приведенной выше формуле. А затем после учета величины налога получаем значение ДСК (после выплаты налогов).

На рис. 13.3 приведено три примера.

Пример А: Значение ДСА возросло на 1%, с 13,3 до 14,3%.

Ответ: ДСК (до выплаты налогов) равен 34,1%

Пример Б: Отношение остальных средств к акционерному капиталу возросло до 2.

Ответ: ДСК (до выплаты налогов) равен 33,3%.

Пример В: Затраты на заемный капитал возросли на 0,5%.

Ответ: ДСК (до выплаты налогов) равен 30,4%

Таким образом, мы выяснили, какие переменные и каким образом связывают коэффициенты доходностей совокупных активов и собственного капитала, а также как предложенная схема помогает определить численные значения этой зависимости. Осталось выяснить, каким образом значение доходности собственного капитала связано со стоимостью компании После этого мы можем проследить всю цепочку зависимости переменных:

Первоначальное

значение

ДСК (до налогов), 34 1%

Пример А

Значение ДСА возросло на 1% ДСК (до выплаты налогов) = 34,1 %

Пример Б

ДСК (до налогов),

33,3%

Коэффициент квоты собственника возрос до 2

ДСК (до выплаты налогов) = 33,3%

| Дс Средние затраты 13, на заемный капитал. ' | и -А, 3% | ||

| 3,3 gt; | % /У | lt;— | 2,0 раза |

| 1,0 | |||

| Акционерный капитал | Остальные средства | ||

Хорошо видно, как повышение финансовой зависимости привело к перемещению прямой вверх

Пример В

ДСК (до налогов),

30,4%

Затраты на заемный капитал возросли на 0,5% ДСК (до выплаты налогов) = 30,4%

ДСА,

13,3%

Средние затраты на заемный капитал,

3,8%

от стадии изготовления продукции до образования рыночной стоимости всей компании, которая ее выпускает и реализует. Этим мы займемся в следующем параграфе

Еще по теме СХЕМА ОЦЕНКИ СТОИМОСТИ:

- 3. Общая схема оценки эффективности

- 3.3 Схема оценки эффективности инвестиционного проекта

- Расчет стоимости активов, оценка и составление отчетности о стоимости активов и пассивов фонда

- О порядке оценки стоимости чистых активов и стоимости одного инвестиционного пая паевых инвестиционных фондов

- 5.1. Общая схема оценки эффективности инвестиционного проекта

- 6.1 Средняя и предельная стоимость капитала. Общие принципы оценки стоимости капитала

- Оценка стоимости

- Методы оценки стоимости акций

- 77. Основные этапы оценки стоимости предпр

- 2.5. Ликвидационная стоимость объекта оценки

- 2.1. Стоимость объекта оценки с ограниченным рынком

- 8.4. Оценка стоимости объекта недвижимости

- Оценка стоимости нематериальных активов и амортизация

- 2. Оценка текущей стоимости вложений

- Оценка стоимости долговых инструментов

- 11.3. Методы оценки стоимости фирмы по остаточным доходам