КРЕДИТНЫЕ ОТНОШЕНИЯ

Кредит — это форма движения ссудного капитала, особая форма движения денег на условиях возвратности, срочности, платности. Термин «кредит» происходит от латинского «kreditum» (ссуда, долг), часто переводится как «верю», «доверяю».

Различают товарную и денежную формы кредитов.В соответствии со ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Тем самым речь идет о банковском кредите, к основным базовым признакам которого можно отнести следующие:

• кредит предоставляется банками и иными кредитными организациями, которые регулярно и профессионально на основе специальной лицензии занимаются этим видом деятельности;

• банковский кредит предоставляется заемщику исключительно в денежной форме на основании специального письменного договора;

• банковский кредит предоставляется на определенный в договоре срок на условиях возвратности и платности;

• возвращается кредит также в денежной форме;

• обязательство банка выдать кредит носит безусловный характер.

Попутно заметим, что термин «кредит» используется также для обозначения товарного кредита, коммерческого кредита, бюджетного кредита, инвестиционного налогового кредита. Очевидно, во

всех этих случаях термин получает, как мы сможем убедиться далее, иное содержательное наполнение, отличное от содержания понятия «банковский кредит».

В отличие от кредита договор займа означает, что одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Сравнивая сделки по договору кредита и займа, можно вьщелить их основные отличия (табл. 8.1).Таким образом, исходя из содержания табл. 8.1 можно сделать вывод о том, что кредит предполагает передачу заемщику (юридическому или физическому лицу) банком на основании специального письменного договора исключительно денежных средств на определенный в таком договоре срок на условиях возвратности и платности и, как правило, обеспеченности

Выделим основные функции кредита:

1) формирование кредитных средств обращения и замещение наличных денег (эмиссионная функция);

2) перераспределение на возвратной основе денежных средств (перераспределительная функция);

Таблица 8.1

| Показатель | Кредитный договор | Договор займа |

| Объект сделки | Денежная сумма | Денежная сумма или вещи с определенными родовыми признаками |

| Кредитор (заимодавец] | Кредитная организация (банк] | Юридическое или физическое лицо |

| Проценты по договору | Обязательная составляющая договора | Договор может быть беспроцентным, кроме облигационного займа |

| Обеспечение | Преобладают договоры с обеспечением для юридических лиц, а для физических лиц они могут не иметь обеспечения | Может быть без обеспечения |

| Анализ кредитоспособности и финансовый мониторинг заемщика | Проводится представителями кредитора | Не проводится |

| Возврат | Денежная сумма с процентами | Вещь того же рода, возможна замена объекта сделки |

3) осуществление контроля финансовой деятельности экономических субъектов (контрольная функция).

Основная — перераспределительная функция кредита проявляется при размещении денежных средств на определенное время с целью обеспечения предприятий необходимым оборотным капиталом и ресурсами для инвестиций.

Кредитные отношения предполагают принятие кредитором и заемщиком ряда обязательств. Это, например, обязательство предоставить кредит в соответствии с кредитным договором, в котором должны бьнь определены обязанности банка и заемщика по вьщелению и возврату заемных средств в указанных размерах и в согласованные сторонами сроки.

Все кредитные операцнн должны соответствовать законодательным актам страны. В кредитных сделках должны соблюдаться принципы, на основе которых определяется порядок выдачи и погашения ссуд.

К числу основных принципов банковского кредитования относятся срочность, возвратность, платность, обеспеченность ссуд, принцип подчинения кредитной сделки нормам законодательства и банковским правилам, взаимовыгодностъ кредитной сделки,

В особую группу принципов следует выделить распространенные правила кредитования: принцип целевого назначения ссуд; дифференцированность и т.п.

Принцип срочности кредитования означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок. Статья 191 ГК РФ определяет начало срока кредита — на следующий день после календарной даты (события), а именно с момента вступления в силу договора.

Реализация принципа срочности в банковском кредитовании осуществляется через использование разнообразных схем погашения долга (основной суммы и процентных платежей).

Вообще в Гражданском кодексе РФ установлена ежемесячная периодичность уплаты процентов до дня возврата его суммы, но в договоре может быть оговорен и иной порядок.

Принцип возвратности означает, что средства должны бьнь возвращены. Экономической основой возвратности является кругооборот средств и их обязательное наличие к сроку возврата ссуды.

Принцип платности кредита реализуется через взимание кредитором процентной ставки.

Вообще, в строгом смысле слова, за кредит заемщик должен заплатить не только процент, но ему нередко приходится платить и комиссионные (к примеру, за открытие кредитной линии), штрафы. Тем не менее ценой кредита считается именно банковский (ссудный) процент как плата за пользование средствами банка.

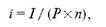

Между тем абсолютная величина процента, не соотнесенная с суммой кредита, ни о чем не говорит. Поэтому для определения эффекшвности кредитных сделок, определения приемлемости той или иной величины цены кредита используется относительный показатель — норма (ставка) процента (/), т.е. соотношение суммы процентов и величины кредита:

где I — величина дохода владельца капитала (сумма полученных процентов) за п лет; Р — сумма капитала, предоставляемого в кредит; п — срок кредита в годах.

На размер процентной ставки оказывают влияние следующие факторы

• базовые ставки процента по кредитам, предоставляемым Банком России;

• соотношение спроса и предложения кредитных (заемных) средств;

• состояние денежного обращения в стране (рост инфляции приводит к увеличению процентной ставки);

• средняя процентная ставка, уплачиваемая банком своим клиентам по депозитным счетам различного вида;

• структура кредитных ресурсов банка (чем выше доля привлеченных средств, темдороже будет стоить кредит);

• объем, цель и срок погашения кредита;

• степень и форма обеспечения кредита;

• кредитоспособность (финансовое состояние и репутация) заемщика;

• отношение заемщика к банку-кредитору (учредитель, акционер, клиент, сторонняя фирма, дочерняя или зависимая фирма) идр.

Размер процентной ставки по кредитам может фиксироваться сразу на весь срок (фиксированная процентная ставка) или устанавливаться на переменной основе (плавающая процентная ставка). В условиях высокой инфляции, значительных колебаний уровня ссудного процента, а также при длительных сроках кредитования целесообразно использовать плавающую процентную ставку (так называемое ролловерное кредитование). В этом случае величина

платы за кредит определяется лишь на первоначальный период (например, месяц, квартал), а потом через обусловленные периоды времени она уточняется исходя из конъюнктуры рынка краткосрочных капиталов. Принцип изменения ставки должен быть сформулирован в кредитном договоре: например, может применяться ставка LIBOR плюс установленный соглашением сторон процент (по средствам, размещенным в иностранной валюте) либо ставка рефинансирования Банка России (или другая ставка межбанковского рынка) плюс/минус установленный процент.

Существуют различные способы (методы) начисления и погашения процентов. Основное их различие сводится к определению исходной базы, на которую начисляются проценты Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают следующие методы начисления процентов:

• по простым процентным ставкам;

• по сложным процентным ставкам.

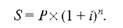

В первом случае проценты начисляются в течение всего срока кредита от исходной величины предоставляемого кредита. Простые проценты используются прежде всего при краткосрочном кредитовании, когда один раз в квартал или другой срок, определенный договором, производится начисление процентов и выплата их кредитору. При этом используется следующая формула:

где 5 — общая сумма, получаемая кредитором (наращенная сумма); В— первоначальная сумма капитала, предоставленного в кредит; п — срок кредита; і — процентная ставка по кредиту.

Если срок, на который деньги берутся в долг, задан в днях, то данная формула примет вцц

где t — число дней, на которое предоставлен кредит; К — число дней в году.

При установлении переменной простой процентной ставки, т.е. дискретно изменяющейся во времени, наращенная сумма определяется по формуле

где г'; — процентная ставка в периоде t; nt — продолжительность начисления процентов по ставке г

Во втором случае изначально (в первом периоде) начисление процентов производится исходя из первоначальной суммы кредита. Если проценты, начисленные за истекший период, не погашаются, то заемный капитал увеличивается и далее проценты рассчитываются от этой увеличенной суммы долга. Для начисления сложных процентов используем следующую формулу

Сложные проценты используются, как правило, при долгосрочном кредитовании, когда начисленные суммы не выплачиваются кредитору до окончания сделки, а увеличивают основную сумму долга.

При начислении процентов несколько раз в году формула сложных процентов примет вид

где т — число начислений процентов в году; п — общее число периодов начисления процентов.

Если ставки сложных процентов изменяются во времени, наращенная сумма может бьнь определена по формуле

Таким образом, основное отличие сложных процентов от простых заключается в том, что база для начисления процентов меняется от одного расчетного периода к другому. Сумма начисленных в каждом периоде процентов добавляется к капиталу предыдущего периода, а начисление процентов в последующем периоде производится на уже наращенную величину первоначального капитала. Процесс наращения капитала в этом случае происходит с ускорением. Он описывается геометрической прогрессией.

Принцип обеспеченности ссуд предполагает реальное обеспечение предоставленных заемщику ссуд различными видами имущества или обязательствами сторон. В соответствии со ст. 329 Гражданского кодекса РФ исполнение обязательств должниками может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом илидоговором

Заемщик в качестве кредитного обеспечения может использовать одну или одновременно несколько форм (способов), что закрепляется в кредитном договоре. Обеспечительные обязательства по возврату кредита оформляются вместе с кредитным договором При этом все соглашения о применении договорных способов обеспечения обязательств (кроме удержания) должны совершаться в письменной форме, а в ряде случаев, установленных в ГК РФ, — быть нотариально заверены и пройти государственную регистрацию.

Применение форм обеспечения возвратности кредита особенно актуально в связи с неустойчивым финансовым положением предприятий. Их использование снижает кредитный риск, обеспечивает прибыль банков и сохраняет их активы.

Принцип подчинения кредитной сделки нормам законодательства и банковским правилам означает на практике обязательность кредитного договора/соглашения в письменной форме, не противоречащего закону и нормативным актам Банка России.

Принцип взаимовыгодности кредитной сделки реализуется на практике в достижении действительно партнерских отношений, объединяющих усилия кредитора и заемщика, объективно равнозаинтересованных в развитии национальной экономики, росте производительности труда и на этой основе — получения прибыли ит.п.

Дифференцированность кредитования, к примеру, означает, что коммерческие банки не должны одинаково подходить к решению вопроса о выдаче кредита клиентам, претендующим на его получение.

Целевой характер кредита является условием при кредитовании ненадежных заемщиков или когда непосредственно банк выступает инициатором финансируемого мероприятия.

В банковской практике перечисленные принципы кредитования применяются не изолированно, а в совокупности. Это позволяет обеспечить результативность процесса кредитования, т.е. своевременное предоставление и возврат выданных средств.

ЦБ РФ регламентирует порядок размещения кредитными организациями денежных средств. Кредиты юридическим лицам предоставляются только в безналичном порядке путем зачисления денежных средств на расчетный или корреспондентский счет (субсчет) клиента-заемщика, открытый на основании договора банковского счета, в том числе при предоставлении средств на оплату платежных документов и выплату заработной платы.

Кредиты физическим лицам предоставляются в безналичном порядке путем зачисления средств на счет лица в банке либо наличными через кассу банка. Кредиты в иностранных валютах выдаются юридическим лицам в безналичном порядке.

Банковские кредиты могут выделяться на инвестиционные цели — как правило, в форме долгосрочных ссуд — и на приобретение оборотных активов для текущей деятельности — обычно в форме краткосрочных кредитов. Краткосрочные кредиты (до одного года) требуются заемщикам для пополнения оборотных средств, в том числе: для финансирования производственной деятельности предприятия; выплаты заработной платы работникам, операций по экспорту и импорту, погашения задолженности по уплате налогов, сборов, пошлин и иных обязательных платежей в бюджеты, государственные внебюджетные фонды, арендных платежей и текущего ремонта; для выплаты дивидендов и на другие цели.

Долгосрочные кредиты предоставляются на приобретение движимого и недвижимого имущества, нематериальных активов, на капитальный ремонт и техническое перевооружение, научные исследования и другие инвестиционные направления.

Договор займа должен быть заключен между юридическими лицами в письменной форме независимо от суммы, а между физическими лицами — если сумма не менее чем в 10 раз превышает установленный законом минимальный размер оплаты труда. Если иное не предусмотрено договором займа, заимодавец имеет право на получение процентов в размерах, соответствующих ставке рефинансирования на день уплаты заемщиком суммы долга. Иностранная валюта и валютные ценности могут бьиь предметом договора кредита или займа.

Договор займа может быть целевым, если полученные средства выделены на определенные цели, и заемщик обязан обеспечить возможность осуществления заимодавцем контроля целевого использования заемной суммы. Если заемщик не выполняет условия целевого займа, заимодавец вправе потребовать от него досрочного возврата суммы займа и уплаты причитающихся процентов.

Особый вид займа может быть оформлен векселем, который выдается заемщиком. Займы могут бьиь оформлены ценными бумагами (облигациями), удостоверяющими право их держателя на получение от организаций, выпустивших облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет право ее

держателю на получение фиксированного в ней процента от номинальной стоимости облигации или иные имущественные права.

В Гражданском кодексе (ст. 414) выделяется понятие новации долга в заемные обязательства. Это означает, что по соглашению сторон долг, возникший из актов купли-продажи, может быть заменен заемным обязательством с оформлением договора займа.

Итак, под кредитными отношениями подразумеваются денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов.

Объективная необходимость кредита обусловлена особенностями кругооборота капитала, возникновением временных дополнительных потребностей в денежных средствах, необходимостью обеспечения бесперебойного процесса производства и реализации продукции.

Децентрализация ссудного капитала имеет ряд особенностей. Ссудный капитал в значительной степени сосредоточен в банках, и между ними развивается свободная конкуренция.

Среди займов вьщеляются долговые ценные бумаги — облигации, которые дают право их держателям на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями, определенными при организации данного облигационного займа.

Облигационные займы — это жесткое обязательство по возврату денежных средств, а их размещение может усилить финансовые риски компании.

8.2.

Еще по теме КРЕДИТНЫЕ ОТНОШЕНИЯ:

- 11.3. Кредитная система и кредитные отношения

- В.64. МВФ. Кредитная политика и роль в международных валютно-кредитных отношений.

- Регулируемые кредитные отношения

- 22. Субъекты кредитных отношений

- Кредитные отношения с участием посредника

- 11.3. Типы кредитных отношений

- 4. Финансово-кредитные отношения предприятий

- Финансово-кредитные отношения и банковская система

- 22. Эволюция международных валютно-кредитных отношений

- 11.1. Возникновение кредитных отношений

- Классификация кредитных отношений

- Международные кредитно-финансовые отношения

- 6.5. Международные кредитные отношения

- 21. Сущность кредитных отношений

- Правовое регулирование кредитных отношений

- Сущность кредитных отношений

- 6.1. Сущность кредитных отношений

- 4. Сущность международных кредитных отношений