ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ)

Текущее планирование финансовой деятельности организации основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов (бюджетов), которые дают возможность организации определить на предстоящий период все источники финансирования ее развития, сформировать структуру доходов и затрат , обеспечить постоянную платежеспо

собность, а также определить структуру активов и капитала на конец планируемого периода.

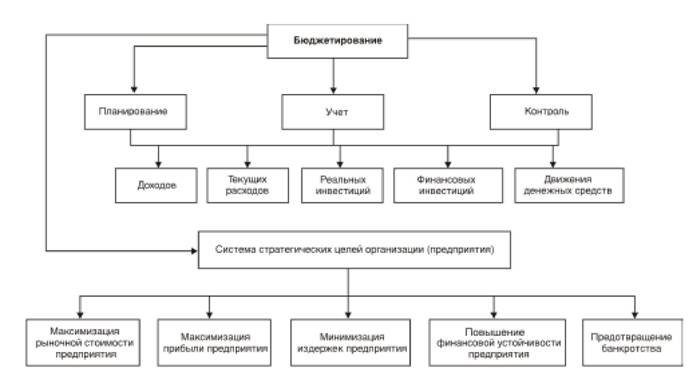

Текущий финансовый план составляется на период, равный одному году, с разбивкой по кварталам, поскольку такой период времени соответствует законодательным требованиям к отчетному периоду. Рассматривается текущее планирование как составная часть перспективного плана и представляет собой конкретизацию его показателей. В последнее время организациями все чаще применяется система бюджетного планирования деятельности структурных подразделений и организации в целом, которая внедряется в целях строгой экономии финансовых ресурсов, сокращения непроизводительных расходов, большей гибкости в управлении и контроля за себестоимостью продукции, а также для повышения точности плановых показателей, исполнения требований законов и контрактов (рис. 7.1).

Основными преимуществами внедрения принципов бюджетного планирования являются:

• рациональное использование средств организации благодаря своевременному планированию совершаемых хозяйственных операций, финансовых и материальных потоков;

• более точные показатели объемов затрат и прибыли, чем в перспективном финансовом планировании;

• большая материальная заинтересованность работников в успешном выполнении плановых заданий;

• осуществление режима строгой экономии финансовых ресурсов организации и др.

Составление бюджетов основано на определенных принципах:

• принцип согласования целей;

• принцип ответственности за их формирование и исполнение;

• принцип гибкости.

Бюджет — это скоординированный финансовый документ, отражающий поступления средств и расходы по определенному направлению деятельности. Процесс бюджетирования — технология финансового планирования, учета, анализа и контроля деятельности предприятия в целом и его отдельных структурных подразделений, которая основана на разработке бюджетов по определенным правилам

Бюджетирование необходимо для планирования финансовохозяйственной деятельности, координации деятельности различ-

Рис. 7.1. Схема бюджетирования деятельности организации [предприятия)

ных подразделений предприятия, стимулирования руководителей всех уровней в достижении соответствующих целей, контроля текущей деятельности, оценки выполнения плана различными подразделениями (центрами ответственности).

Технология бюджетирования включает формирование и консолидацию бюджетов предприятия. Для этого разрабатывается финансовая структура предприятия, представляющая собой совокупность подразделений (центров ответственности). Для каждого из них отдельно формируются соответствующие бюджеты — операционные, инвестиционные, финансовые. К операционным бюджетам относятся:

1) бюджет продаж;

2) бюджет производства;

3) бюджет производственных запасов;

4) бюджет прямых затрат на оплату груда;

5) бюджет прямых материальных затрат ;

6) бюджет производственных накладных расходов;

7) бюджеткоммерческихрасходов;

8) бюджет управленческих расходов.

Бюджеты инвестиций включают: а) бюджет реальных инвестиций; б) бюджет финансовых инвестиций.

Финансовый бюджет состоит: а) из бюджета движения денежных средств; б) бюджета доходов и расходов; в) балансового отчета.

В свою очередь, основной (сводный) бюджет — это консолидированный финансовый план, который разрабатывается на основе бюджетов различных видов или структурных подразделений предприятия. Основной бюджет выступает в роли связующего звена различных планов организации и выражается в формировании финансовых бюджетов, которые сводят воедино все ее другие планы (бюджеты) в стоимостной оценке.

Разработка технологии бюджетного планирования в организации выполняется в следующей последовательности:

1) анализируются организационная структура управления предприятием и функции его подразделений;

2) определяются центры ответственности (затрат) и центры финансового учета на предприятии;

3) анализируется (разрабатывается) учетная политика предприятия;

4) разрабатывается система операционных, инвестиционных и финансовых бюджетов и определяются их статьи.

При определении статей бюджетов следует учитывать два основных момента:

• значимость статей доходов и расходов центров ответственности;

• возможность контролировать выполнение плановых показателей этих статей.

Финансовый директор одного из предприятий так сформулировал задачи построения системы бюджетирования: с помощью системы я должен ежедневно видеть те статьи доходов и расходов, где есть отклонения фактического исполнения бюджета от плановых показателей, а также определять причины отклонений.

Однако, как правило, нет необходимости ежедневно контролировать все статьи бюджета. Но есть и такие статьи, для которых требуется ежедневный контроль. Например, финансовым службам предприятия необходимо ежедневно отслеживать поступление денежных средств на его счета и их расходование. В бюджетах определяются конкретные числовые показатели финансово-хозяйственной деятельности организации (предприятия), последовательность и сроки совершения операций на предстоящий год с разбивкой по кварталам (месяцам, декадам, неделям).

По широте номенклатуры затрат разделяют бюджеты функциональный и комплексный. Функциональный бюджет разрабатывается, как правило, по одной, реже по двум статьям затрат, например бюджет оплаты труда, бюджет амортизации. Комплексный бюджет разрабатывается по широкой номенклатуре затрат, например бюджет административно-управленческих расходов.

По методам разработки различают стабильный и гибкий бюджеты При этом стабильный бюджет не изменяется в зависимости от изменения объемов деятельности организации, например бюджет расходов по обеспечению охраны фирмы.

Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, которые взаимоувязаны с объемными показателями деятельности хозяйствующего субъекта, такими как объем выпуска или реализации продукции, объем строительно-монтажных работ.Бюджетирование капитала необходимо для управления капиталом компании, определения источников финансирования и их размещения. Примером бюджетирования капитала является прогноз баланса активов и пассивов.

В целях согласования деятельности структурных подразделений в организации рекомендуется создавать сквозную систему бюджетов.

Целесообразно сквозную систему бюджетов включать в основные, операционные, инвестиционные и вспомогательные группы бюджетов. Особое место занимают операционные или функциональные бюджеты. В состав операционных входят бюджеты продаж, производства, производственных запасов и группа затратных бюджетов, включающая бюджеты прямых затрат на материалы, прямых затрат на оплату труда, общепроизводственных расходов, управленческих и коммерческих расходов.

Вспомогательные бюджеты необходимы для того, чтобы полностью охватить базу финансовых расчетов. Состав этих бюджетов формируется предприятием самостоятельно. Среди них — бюджет поставок, расчетов по налогам, график погашення задолженностей идр.

Разработка системы бюджетов начинается с составления бюджета продаж. Объем продаж в стоимостном выражении рассчитывается методом прямого счета на основе нормапгвньгх или плановых цен на продукцию, товары, работы и услуги и натуральных показателей по предполагаемым продажам.

При составлении бюджета продаж учитывают не только производственные возможности предприятия, но и факторы, характеризующие конъюнктуру на рынке. Построение прогноза объема продаж начинают с анализа продукции или товаров, услуг, существующих потребителей. При этом анализируют уровень сбыта за прошлый период, потребности покупателей, влияние динамики цен на изменение спроса.

Данные бюджета продаж служат основанием для подготовки бюджета прибылей и убытков и для формирования денежного потока предприятия, т.е. бюджета движения его денежных средств.

Чтобы рассчитать будущий приток денежных средств, необходимо распределить во времени планируемый объем продаж по факту поступления выручки от продаж. С этой целью разрабатывается график погашения дебиторской задолженности предприятия, для построения которого берутся данные о коэффициенте инкассации выручки (доля дебиторской задолженности, оплаченной в планируемый период времени).

Для расчета коэффициента инкассации составляют реестры старения дебиторской задолженности. Расчет остатков дебиторской задолженности выполняется по формуле

Д3к = Д3н + вр-С'А

где ДЗн, ДЗк — объем дебиторской задолженности на начало и конец периода соответственно; ВР — выручка от продаж; CF — поступление денежных средств от покупателей и заказчиков.

На основе бюджета продаж строится бюджет производства, для чего необходимо объем продаж скорректировать на изменения в остатках нереализованной продукции в течение периода. Для определения остатков нереализованной продукции целесообразно рассчитать скорость оборота.

Бюджет производства является основой для составления бюджетов затрат (прямых материальных затрат, затрат на оплату труда). Бюджет прямых материальных затрат строится на основе нормативных или плановых (средних) цен на материалы При составлении бюджета прямых затрат на оплату труда берутся объемы работ и расценки, установленные на предприятии. Прямые материальные затраты и прямые затраты на оплату труда являются элементом себестоимости и включаются в себестоимость проданных товаров, продукции, работ, услуг.

Бюджет материальных затрат служит основой для определения закупок материалов в предстоящем периоде с учетом движения остатков материалов на складе. Чтобы правильно спланировать отток денежных средств на приобретение материалов, необходимо составить график расчетов с поставщиками и погашения кредиторской задолженности за приобретаемые материальные ресурсы, выполненные работы Для формирования оттока денежных средств по оплате труда строится график выплат заработной платы.

На основе данных расчетов можно определить и будущие остатки кредиторской задолженности, необходимые для заполнения прогнозного баланса. Кредиторская задолженность рассчитывается по каждому направлению расчетов, в том числе с поставщиками, бюджетом, работающими, акционерами и т.д. Например, в расчетах с поставщиками за товар кредиторская задолженность на конец периода равна

K3k=K3h + ∏t-Ot,

где КЗ и КЗн — кредиторская задолженность на конец и начало периода соответственно; ∏τ — поступление товара на склад за период; От — платежи за товар в адрес поставщиков.

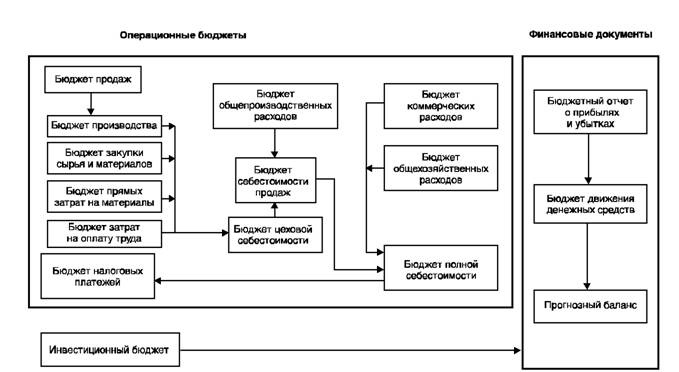

Итак, процесс бюджетирования (рис. 7.2) начинается с операционных бюджетов, и в первую очередь с бюджета продаж, на ос-

Рис. 7.2. Структура бюджетов предприятия

нове которого формируются бюджет производства, снабженческо- заготовительной деятельности, операционной и сбытовой.

Операционные бюджеты позволяют сформировать документы финансовой отчетности. К ним относятся бюджеты финансовых результатов — прибылей и убытков или составление бюджета доходов и расходов (income statement), бюджет движения денежных средств (план денежных поступлений и платежей) и бюджетный баланс.

Составление бюджета доходов и расходов (или прогнозного отчета о прибылях и убытках). По сути, бюджет доходов и расходов является итоговой формой операционных бюджетов. В нем рассчитываются плановые значения таких показателей, как объем продаж, себестоимость реализованной продукции, коммерческих и управленческих расходов, прочих расходов. Большая часть исходных данных берется из операционных бюджетов.

Для составления прогнозных финансовых документов используют информацию о продажах и себестоимости продаж. Чтобы составить бюджет прибылей и убытков, необходима информация из следующих бюджетов:

1) выручка-нетто отпродажиз бюджета продаж;

2) прямые затраты на материалы, оплату труда основного производственного персонала с учетом количественных показателей об объемах продаж или покупная стоимость проданного товара из бюджетов себестоимости продаж;

3) общепроизводственные расходы, относящиеся к проданной части продукции из бюджета этих расходов;

4) управленческие или общехозяйственные расходы из соответствующего бюджета;

5) коммерческие расходы или расходы на продажу из соответствующего бюджета.

После составления бюджета продаж составляется бюджет производства — это план производства, который конкретизирует бюджет продаж. В качестве исходных данных для составления производственного бюджета используются показатели бюджета продаж на изделия каждого вида, заказы на поставку, размеры запасов, имеющиеся производственные мощности. При составлении производственного бюджета прежде всего необходимо рассчитать доступные производственные мощности, а далее — производственную мощность, необходимую для производства запланированного объема продукции. Требуемые мощности сопоставляются с доступными, затем выявляется возможный дисбаланс и принимаются

меры по обеспечению необходимого соответствия — изменение загрузки оборудования или наращивание доступных мощностей.

В финансовом менеджменте используются два основных метода определения себестоимости единицы продукции и себестоимости продаж:.

1. Direct costing — метод учета переменных затрат, согласно которому только переменные производственные затраты включаются в себестоимость продукции и остатков запасов, а общепроизводственные затраты рассматриваются как периодические текущие расходы в отчетном периоде при расчете прибыли и налога на прибыль.

2. Absorption costing — метод учета полных затрат, в котором все прямые и косвенные — общепроизводственные затраты включают в состав прямых производственных расходов при расчете прибыли и налога на прибыть.

В практике налоговых расчетов в стране принят второй метод. Для иллюстрации рассмотрим пример со следующими данными: изготовлено 15 изделий, а продано 10 шт. по цене, равной 20 тыс. руб.; затраты на материалы и оплату труда производственных рабочих равны 5000 руб, на одно изделие; общепроизводственные расходы в периоде продаж равны 60 тыс. руб. управленческие расходы составили 50 тыс. руб. Итак, по методу direct costing прибыль равна

20 000 X 10 - 5000 X 10 - 60 000 - 50 000 = 40 000 руб.; по методу absorption costing прибыль равна

20 000 х 10 - (5000 + 60 000/15) х 10 - 50 000 = 60 000 руб.

Себестоимость готовой продукции, включающая в себя прямые и косвенные (накладные) расходы, будет зависеть от выбранного метода калькулирования.

Прямые материальные затраты и прямые затраты на оплату труда увеличиваются, как правило, с ростом выпуска продукции. При этом наиболее точным методом планирования, но и более трудоемким является нормативный. Аналитический метод проще, но дает весьма приблизительную оценку.

Бюджет накладных расходов (общепроизводственных) включает в себя расходы двух групп:

• расходы на содержание и эксплуатацию оборудования (амортизация производственного оборудования и транспортных средств, текущий уход и ремонт производственного оборудования, энергетические затраты на оборудование, за

работная плата производственных рабочих, обслуживающих оборудование, расходы на внутризаводские перевозки материалов , полуфабрикатов, готовой продукции и т.п.);

• общецеховые расходы на управление (затраты на подготовку и организацию производства, содержание аппарата управления цеха, прочего цехового персонала, амортизация производственных зданий и сооружений и т.п.)

Надо сказать, что общепроизводственные расходы имеют черты как условно-постоянных, так и условно-переменных расходов. Однако при переходе к прогрессивным системам учета, например к учету по бизнес-процессам, большая часть общепроизводственных (косвенных) расходов может перейти в разряд прямых расходов, так как появляется возможность непосредственно учитывать данные издержки по видам продукции, на изготовление которой они были осуществлены.

Выбранный способ распределения общепроизводственных расходов должен соответствовать принятым производственным и технологическим процессам, быть максимально приближенным к фактическим расходам на данный вид продукции.

Бюджет коммерческих расходов включает расходы:

• на упаковку изделий на складах готовой продукции;

• по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

• комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

• по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов;

• на рекламу;

• на представительские расходы;

• другие аналогичные по назначению расходы.

В бюджет управленческих расходов включаются расходы на общее обслуживание и управление предприятием в целом:

• заработная плата аппарата управления со страховыми отчислениями;

• командировочные расходы;

• расходы на пожарную и сторожевую охрану, службу безопасности;

• почтово-телеграфные, канцелярские расходы;

• информационные, аудиторские, консультационные услуги;

• услуги связи и т.п.

Получение предприятием прибыли не обязательно означает увеличение денежных средств. Могут существовать большие различия между наличностью и прибылью. Планировать поступление наличносит можно путем составления прогноза движения денежных средств (плана денежных потоков). В основе построения этого документа лежит метод анализа денежных потоков.

На основе всех операционных и инвестиционных бюджетов (графиков платежей) разрабатывают бюджет движения денежных средств (cash flow, CF). Он позволяет наладить контроль платежеспособности, обеспечить текущую устойчивость компании

Основополагающим при определении ожидаемых денежных поступлений, а следовательно доходов, является бюджет продаж. Он формируется на базе заключенных или готовящихся к заключению договоров по поставкам продукции, анализа производственной деятельности предприятия в предьщущие годы и стратегии его развития. При разработке бюджетов продаж следует учитывать и осуществление мероприятий по финансовому оздоровлению предприятия.

Главная задача бюджета движения денежных средств — проверить реальность источников поступления средств (притоков) и обоснованность расходов (оттоков), синхронность их возникновения, определить возможную величину потребности в заемных средствах.

Движение денежных средств планируется по периодам года с учетом переходящих остатков дебиторской задолженности, поступления платежей и осуществления расчетов с покупателями и поставщиками, а также с учетом условий расчетов с покупателями и поставщиками, с персоналом предприятия, по единому социальному налогу и другим налогам и обязательным платежам.

В отчете о движении денежных средств вьщелены виды деятельности (табл. 7.2). Главным источником денежных средств от основной деятельности являются денежные средства, полученные от покупателей и заказчиков.

В сфере инвестиционной деятельности сосредоточены денежные потоки от приобретения и продажи основных средств, нематериальных активов, ценных бумаг и других долгосрочных финансовых вложений и т.п.

В области финансовой деятельности основные источники денежных средств — поступления от эмиссии акций, полученные кредиты. Финансовая деятельность на предприятии ведется с

Таблица 7.2

Прямой метод составления отчета о движении денежных средств

| Показатель | Приток денежных средств | Отток денежных средств |

| Денежные средства на начало периода | + | |

| Денежные средства в текущей операционной деятельности | ||

| Поступление денежных средств от покупателей | + | |

| Выплата денежных средств поставщикам, работникам, другим организациям за выполненные работы, оказанные услуги | ||

| Платежи налогов, штрафов, пеней, неустоек | - | |

| Выплаты дивидендов * | - | |

| Погашение процентных платежей * | + | - |

| Прочие денежные поступления и выплаты | + | - |

| Итога | + | |

| Чистые денежные средства в результате операционной деятельности | + | - |

| Денежные средства в инвестиционной сфере | ||

| Приобретение и продажа основных средств | + | - |

| Приобретение и реализация нематериальных акта вое | + | - |

| Приобретение и реализация ценных бумаг и других долгосрочных финансовых вложений | + | - |

| Приобретение и вторичная продажа собственных акций | + | - |

| Првдоставлвние займов и получвнив поступлений от их погашения | + | - |

| Получение процентов и дивидендов | + | |

| Итога | + | - |

| Чистые денежные средства в результате инвестиционной деятельности | + | - |

| Денежные средства в финансовой сфере | ||

| Эмиссия акций, облигаций | + | |

| Выплата дивидендов* | - | |

| Получение и погашение долгосрочных кредитов и займов | + | - |

| Получение и погашение краткосрочных кредитов и займов | + | - |

| Целевые финансовые поступления | + | |

| Прочие поступления и выплаты | + | - |

| Итога | + | - |

| Показатель | Приток денежных средств | Отток денежных средств |

| Чистые денежные средства в результате финансовой деятельное™ | ||

| Чистый приток/отток денежных средств | + | - |

| Денежные средства на конец периода | + |

* Эти составляющие разделов денежного потока в нормативных актах РФ не урегулированы.

целью увеличения его денежных средств и служит для финансового обеспечения производственно-хозяйственной деятельности.

Рассмотрим пример планирования прибыли прямым методом. Процедура этого метода основана на предположении, что изменение потребностей в средствах на изготовление продукции пропорционально динамике продаж. Проиллюстрируем сущность этого метода на примере (табл. 7.3).

Увеличение объема продаж на 50% влияет на многие показатели. Предполагается, что себестоимость реализованной продукции, а также коммерческие расходы изменятся прямо пропорционально темпам роста реализации, но проценты за пользование кредитами зависят от принятых финансовых решений.

Прогноз баланса предприятия — это третий основной бюджет предприятия. Он представляет собой прогноз состояния активов и пассивов предприятия в соответствии со сложившейся структурой активов и обязательств и ее изменением в процессе реализации бюджета доходов и расходов, бюджета движения денежных средств и инвестиционного бюджета.

Прогноз баланса строится на основе баланса на начало периода с учетом предполагаемых изменений каждой статьи баланса. Обычно разработка прогнозного баланса начинается с планирования активов, поскольку, когда на предприятии планируется рост продаж, его активы увеличиваются в связи с необходимостью вложения дополнительных денежных средств в недвижимость, прирост запасов, оборудование для наращивания производства и сбыта.

С ростом продаж происходит также увеличение его обязательств по оплате поставок материалов, энергии, комплектующих, т.е. растет кредиторская задолженность. Активная сбытовая политика обычно приводит к увеличению дебиторской задолженности, так как большее количество товаров продается в рассрочку, покупате

Отчет о прибылях и убытках

Таблица 7.3

| Наименование показателя | За отчетный период | Прогноз на следующий год с увеличением объема продаж, в 1,5 раза |

| Выручка [нетто] от продажи товаров, продукции, работ, услуг [за вычетом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей] | 500 | 500x 1,5 = 750 |

| Себестоимость проданных товаров, продукции, работ, услуг | 400 | 400x1,5 = 600 |

| Валовая прибыль | 100 | 150 |

| Коммерческие расходы | 30 | 30x1,5 = 45 |

| Управленческие расходы | 22 | 22 |

| Прибыль [убыток] от продаж | 48 | 83 |

| Проценты к получению | — | |

| Проценты к уплате | 8 | 8 |

| Прочие доходы | — | |

| Прочие расходы | — | |

| Прибыль [убыток] от финансово-хозяйственной деятельное™ | 40 | 75 |

| Прибыль [убыток] до налогообложения | 40 | 75 |

| Налог на прибыль [24%) | 9,6 | 18 |

| Прибыль [убыток] отчетного периода [чистая] | 30,4 | 75-18 |

лям предоставляются более длительные отсрочки платежей. Рост выручки приводит, как правило, и к увеличению прибыли.

Для увязки бюджета доходов с соответствующим прогнозом баланса анализируется изменение суммы оборотных активов в зависимости от изменения объема продаж. Для этого оцениваются следующие статьи баланса: запасы сырья и материалов; объем незавершенного производства и готовой продукции; дебиторская задолженность (счета к получению); авансы поставщикам; денежные средства; расходы будущих периодов.

Будущую балансовую стоимость внеоборотных активов можно подсчитать путем прибавления к уже имеющейся балансовой стоимости запланированных расходов на основные средства и нематериальные активы и вычитания из этой суммы износа за период и балансовой стоимости реализуемых излишних основных средств.

Данные о приобретении основных средств в планируемом периоде приведены в инвестиционном бюджете.

Планирование пассива баланса начинается с расчета кредиторской задолженности, которая складывается вследствие возникновения задолженности предприятия перед поставщиками, персоналом и бюджетом Начисленные налоги можно подсчитать путем прибавления к текущему остатку налогов за период и вычитания выплат по налогам

Собственный капитал на конец планового периода равен собственному капиталу на начало периода плюс чистая прибыль после уплаты налогов и дивидендов. Нераспределенная прибыль показана в бюджете доходов и расходов.

При решении задачи балансирования активов и пассивов и составлении окончательного варианта планового баланса необходимо обеспечить плановый уровень платежеспособности предприятия, соответствующий структуре активов и пассивов.

7.3.

Еще по теме ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ):

- Бюджетирование в системе финансового планирования

- 1. Понятие финансового планирования. Содержание и цели финансового планирования. Основные принципы и задачи финансового планирования.

- Раздел 4. Анализ и планирование текущих расходов и конечных финансовых результатов деятельности организации

- 3.2 Формирование подсистемы бюджетирования как основы планирования затрат на обеспечение качества продукции

- §2.Методы и этапы планирования. Перспективное, текущее и оперативное планирование

- 3. Бюджетирование как механизм рациональной организации финансовых ресурсов

- Сущность и задачи текущего внутрифирменного планирования

- 2. Виды финансовых планов, составляемых в организации: перспективные, текущие и оперативные планы, планы финансирования капитальных вложений, планы текущих операций.

- 3.2. Планирование (прогнозирование) текущих издержек по обычным видам деятельности

- 18. Планирование текущих расходов

- ГЛАВА 6. финансовое планирование Что такое финансовое планирование?

- Тема 12. Анализ и планирование текущих расходов торговой организации

- Управление текущими финансовыми операциями

- Финансовое планирование и прогнозирование. Система финансовых планов