Капитал организации, его формирование и использование

2.2.1. Экономическая сущность и структура капитала организации

Капитал организации с позиций финансового менеджмента представляет общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Рассматривая экономическую сущность капитала организаций, выделяют следующие его свойства.

Во-первых, капитал организаций является основным фактором производства. В экономической теории выделяют три основных фактора производства — капитал; землю и другие природные ресурсы; трудовые ресурсы. Капиталу среди них принадлежит приоритетная роль, поскольку он объединяет все эти факторы в единый производственный комплекс.

Во-вторых, капитал — это стоимость или ресурсы, приносящие их владельцу доход. В этом своем качестве капитал может выступать обособленно от производства — в форме ссудного капитала, обеспечивающего формирование доходов организации не в производственной (операционной), а финансовой сфере ее деятельности.

В-третьих, капитал, и прежде всего собственный, является решающим фактором определения рыночной стоимости организации. Собственный капитал определяет не только объем чистых активов организации, но характеризует одновременно потенциал привлечения заемных финансовых ресурсов, обеспечивающих получение предприятием дополнительной прибыли.

В-четвертых, объем и динамика капитала организации являются важнейшим критерием эффективности ее финансовохозяйственной деятельности. Способность собственного капитала к самовозрастанию свидетельствует о высоком уровне организации финансовой работы и эффективности механизма формирования и использования прибыли. И наоборот, снижение объема собственного капитала, как правило, является результатом неэффективной деятельности организации. Такая роль капитала и определяет его в качестве главного объекта финансового управления организацией.

Критерии классификации капитала приведены на рис. 2.2.

В зависимости от времени создания и назначения различают первоначальный и текущий капитал.

Первоначальный капитал — это средства, необходимые хозяйствующему субъекту для начала своей хозяйственной деятельности. Он выступает как решающее условие создания и начала деятельности организации, поскольку обеспечивает формирование обязательных элементов производства: основные и оборотные средства, рабочая сила.

Текущий капитал — результат функционирования финансовых ресурсов в действующей организации. Если первоначальный капитал является условием функционирования организации, то текущий капитал — следствием ее функционирования. От объема, структуры, умелого маневрирования этими ресурсами, их эффективного использования зависят непрерывность функционирования хозяйствующего субъекта и конечные результаты его деятельности. В связи с этим текущий капитал является одним из важнейших объектов управления финансовой деятельностью каждого хозяйствующего субъекта.

| В зависимости от времени создания и назначения | Первоначальный. Текущий |

| По принадлежности организации | Собственный. Заемный |

| По целям использования в составе организации | Производительный. Ссудный. Спекулятивный |

| По формам инвестирования | В денежной форме. В материальной форме. В нематериальной форме |

| По объекту инвестирования | Основной. Оборотный |

| В зависимости от стадии кругооборота | В денежной форме. В производственной форме. В товарной форме |

| По форме собственности | Частный. Государственный |

| По организационно-правовой форме деятельности | Акционерный. Паевой. Индивидуальный |

| По характеру использования в хозяйственном процессе | Работающий. Неработающий |

| По характеру использования собственником | Потребляемый. Накапливаемый |

| По источникам привлечения | Национальный. Иностранный |

Рис. 2.2. Классификация капитала

По принадлежности организации различают собственный и заемный капитал.

Собственный капитал — общая стоимость средств организации, принадлежащая ей на праве собственности и использованная ею для формирования определенной части активов. Активы, сформированные за счет инвестированного в них собственного капитала, выступают в форме чистых активов организации.

Заемный капитал — денежные средства или иные имущественные ценности, привлекаемые для нужд развития организации на возвратной и платной основе.

По целям использования в составе организации могут быть выделены следующие виды капитала: производительный, ссудный и спекулятивный.

Производительный капитал — это средства организации, инвестированные в ее операционные активы для осуществления производственно-сбытовой деятельности.

Ссудный капитал представляет ту часть общего объема капитала, которая используется в процессе инвестирования в денежные инструменты (краткосрочные и долгосрочные депозитные вклады в коммерческих банках), а также в долговые фондовые инструменты (облигации, депозитные сертификаты, векселя и т.п.).

Спекулятивный капитал характеризует ту его часть, которая используется в процессе осуществления спекулятивных (основанных на разнице в ценах) финансовых операций.

По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемых для формирования уставного капитала организации. Инвестирование капитала в этих формах разрешено законодательством при создании новых организаций для увеличения объема их уставных капиталов.

По объекту инвестирования выделяют основной и оборотный капитал организации.

Основной капитал — это средства, инвестированные во все виды его долгосрочных активов, а не только в основные средства.

Оборотный капитал — это средства, инвестированные организацией в оборотные активы.

В зависимости от стадии кругооборота различают капитал организации в денежной, производственной и товарной формах.

По форме собственности выделяют частный и государственный капитал, инвестированный в организацию в процессе формирования ее уставного капитала.

По организационно-правовой форме деятельности выделяют акционерный капитал (капитал организаций, созданный в форме акционерных обществ), паевой капитал (капитал партнерских организаций — обществ с ограниченной ответственностью) и индивидуальный капитал (капитал индивидуальных, семейных и подобных организаций).

По характеру использования в хозяйственном процессе выделяют работающий и неработающий капитал.

Работающий капитал — это капитал, принимающий непосредственное участие в формировании доходов и обеспечении операционной, инвестиционной и финансовой деятельности организации.

Неработающий (или «мертвый») капитал — средства, инвестированные в активы, не принимающие участия в осуществлении различных видов хозяйственной деятельности организации и формировании ее доходов.

По характеру использования собственниками выделяют потребляемый (проедаемый) и накапливаемый (реинвестируемый) капитал.

Потребляемый капитал после его распределения на цели потребления теряет функции капитала. Он представляет собой дезинвестиции организации, осуществляемые в целях потребления (изъятие части капитала из долгосрочных и краткосрочных активов в целях выплаты дивидендов, процентов, удовлетворения социальных потребностей персонала и т.п.).

Накапливаемый капитал характеризует различные формы его прироста в процессе капитализации прибыли, дивидендных выплат и т.п.

По источникам привлечения различают национальный (отечественный) и иностранный капитал, инвестированный в организации.

В процессе кругооборота капитал организации проходит три стадии.

На первой стадии капитал в денежной форме инвестируется в операционные активы (оборотные и внеоборотные), преобразуясь тем самым в капитал в производительной форме.

На второй стадии в производительной форме капитал в процессе изготовления продукции преобразуется в капитал в товарной форме.

На третьей стадии капитал в товарной форме по мере реализации произведенных товаров и услуг превращается в капитал в денежной форме.

Средняя продолжительность оборота капитала организации характеризуется периодом его оборота в днях (месяцах, годах). Этот показатель может быть выражен и числом оборотов на протяжении рассматриваемого периода.

Классификация и особенности функционирования капитала организации позволяют более целенаправленно управлять эффективностью его формирования и использования.

2.2.2. Формирование первоначального и текущего капитала

Объем и структура первоначального капитала во многом определяются спецификой деятельности организации, масштабом хозяйственной деятельности, поставленной целью.

Объем первоначального капитала должен быть таким, чтобы обеспечить минимальные потребности в необходимых видах имущества, а также в денежных средствах для исполнения своих первых финансовых обязательств.

Величину первоначального капитала для создания любой организации можно рассчитать методом прямого или аналитического счета. При методе прямого счета объем первоначального капитала равен сумме стоимости основных средств (или плате за их аренду) плюс минимальная стоимость производственных запасов, плюс средства для оплаты обязательных первостепенных услуг. В организациях, осуществляющих разные виды деятельности, необходимые ресурсы методом прямого счета рассчитываются для каждого вида деятельности, а затем суммируются.

Расчет осуществляется по формуле

где Кп — сумма первоначального капитала; Фо — стоимость основных средств; Зп — минимальные производственные запасы; У — стоимость первоначальных услуг.

Метод аналитического счета базируется на использовании статистических данных, характеризующих средние размеры финансовых ресурсов (или стоимости решающих элементов производства) в аналогичных организациях. Такие сведения из официальных источников получить трудно, поэтому расчеты большой точностью не отличаются.

Рассчитав объем первоначального капитала, необходимо решить не менее важную задачу — изыскание финансовых ресурсов.

Первоначальный капитал в процессе функционирования организации постоянно изменяет свою форму и величину. В функционирующей организации он превращается в текущий капитал, участвующий во всех стадиях воспроизводства, обеспечивая их непрерывность. Объем текущего капитала увеличивается по сравнению с ранее вложенными ресурсами за счет положительных результатов хозяйствования, и наоборот.

Текущий капитал определяется за какой-то отрезок времени (месяц, квартал, год). Его размер фиксируется в балансах, отчетах организаций на определенную дату (начало и конец отчетного периода). От объема, структуры текущего капитала, квалифицированного управления ресурсами во многом зависят непрерывность функционирования хозяйствующего субъекта и конечные результаты его деятельности. В связи с этим текущий капитал становится одним из основных объектов управления финансовой деятельностью любой организации.

Объем собственного текущего капитала рассчитывается по формуле где Кт — текущий капитал; Кп — первоначальный собственный капитал; Иф — финансовые излишки (полученная прибыль плюс амортизационные отчисления по основным средствам и нематериальным активам); ДКа — увеличение акционерного капитала (дополнительная эмиссия акций); У — убытки.

Прибыль, полученная в результате осуществления хозяйственной деятельности, поступает в составе денежных доходов и участвует в финансировании проводимых мероприятий. В хозяйственном обороте организации некоторое время находятся и амортизационные отчисления.

Управленческие действия финансового менеджера должны быть направлены на аккумуляцию денежных поступлений, увеличение собственных источников формирования текущего капитала, а также ускорение обращения капитала на всех стадиях его кругооборота. Необходимо при этом учитывать потребности организации и собственные финансовые возможности их удовлетворения, а также то, в какой форме при необходимости следует привлекать заемные средства, руководствуясь при этом размером понесенных затрат и предполагаемой эффективностью «чужого» капитала.

2.2.3. Собственный капитал — экономическая основа

деятельности организации

Финансовую основу организации представляет сформированный ею собственный капитал. В действующей организации он представлен основными формами, приведенными на рис. 2.3.

Источниками формирования уставного капитала могут быть:

• для государственных организаций — бюджет; средства специальных фондов; безвозмездно полученные здания, сооружения, оборудование и подобное, которые закрепляются за организацией в форме уставного капитала;

• для частных организаций — денежные средства собственника, материальные ценности, имущественные права;

• для акционерных обществ — вклады акционеров, составляющие их акционерный капитал.

92

Рис. 2.3. Формы функционирования собственного капитала организации

Уставный капитал акционерного общества состоит из определенного числа обыкновенных акций, численность которых предусмотрена его уставом. В соответствии с Гражданским кодексом Республики Беларусь в уставный капитал акционерного общества включается только номинальная стоимость акций, приобретенных акционерами. Акции, выпущенные обществом, но не оплаченные акционерами, не могут включаться в уставный капитал.

Минимальный размер уставного капитала акционерного общества определяется законодательством государства. Номинальная стоимость размещенных обществом привилегированных акций ограничивается законом. Это обусловлено, во- первых, необходимостью выплаты по ним держателям акций гарантированного дохода независимо от финансовых результатов деятельности акционерного общества, во-вторых, тем, что такие акции не дают их владельцам права участвовать в управлении акционерным обществом.

Акционерное общество вправе увеличивать или уменьшать уставный капитал.

Увеличение уставного капитала может быть осуществлено посредством выпуска новых акций, увеличения номинальной стоимости уже размещенных акций. Уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости или сокращения количества акций посредством их выкупа у держателей для последующего аннулирования. Все изменения уставного капитала фиксируются в уставе общества и утверждаются общим собранием акционеров. Изменения устава, связанные с увеличением или уменьшением уставного капитала, подлежат регистрации органом, зарегистрировавшим акционерное общество.

Увеличение уставного капитала может производиться только после полной оплаты его первоначально объявленного размера.

Если по результатам проверки второго и последующих лет функционирования акционерного общества будет установлено, что сумма чистых активов общества окажется меньше его уставного капитала, собрание акционеров обязано объявить о его уменьшении. Если же чистые активы не превышают половины оплаченного уставного капитала, то на чрезвычайном общем собрании решается вопрос о ликвидации общества.

Добавочный капитал образуется в основном за счет переоценки активов организаций. По данному фонду дивиденды не выплачиваются.

Резервный капитал — это специальный целевой фонд акционерного общества, предназначенный для финансирования непредвиденных расходов, возмещения убытков, устранения временных финансовых затруднений и выплаты дивидендов по привилегированным акциям (в случае отсутствия у акционерного общества прибыли на эти цели). Его размер определяется каждым акционерным обществом самостоятельно. Резервный капитал пополняется путем обязательных ежегодных отчислений от чистой прибыли акционерного общества. Если акционерное общество имеет статус иностранного предприятия, то размер его резервного фонда регулируется государством и устанавливается на уровне 25% от уставного капитала.

К специальным (целевым) финансовым фондам относятся целенаправленно сформированные фонд накопления и фонд потребления. Порядок формирования и использования средств этих фондов регламентируется уставом и другими учредительными и внутренними документами организации.

Нераспределенная прибыль характеризует часть прибыли организации, полученную в предшествующем периоде и не использованную на потребление собственником (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств организации, обеспечивающих ее производственное развитие в предстоящем периоде.

Прочие формы собственного капитала включают амортизационный фонд и эмиссию акций.

Формирование собственного капитала организации преследует две основные цели.

і. Формирование за счет собственного капитала необходимого объема долгосрочных активов. Сумма собственного капитала

организации, авансированная в разнообразные виды ее долгосрочных активов (основные средства; нематериальные активы; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; долгосрочные финансовые вложения и др.), отождествляется с понятиями собственного основного капитала.

Сумма собственного основного капитала организации рассчитывается по формуле

где Кс.ос — сумма собственного основного капитала, сформированного организацией; Ад — общая сумма долгосрочных активов организации; КД.д — сумма долгосрочного заемного капитала, используемого для финансирования долгосрочных активов организации.

2. Формирование за счет собственного капитала определенного объема краткосрочных активов. Сумма собственного капитала, авансированная в разнообразные виды оборотных активов (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции; дебиторская задолженность: денежные активы и др.) отождествляется с понятием собственного оборотного капитала.

Сумму собственного оборотного капитала организации рассчитывают по формуле где Кс.об — сумма собственного оборотного капитала, сформированного организацией; Ак — общая сумма краткосрочных активов организации; Кк.д — сумма долгосрочного заемного капитала, используемого для финансирования краткосрочных активов организации; Кз.к — сумма краткосрочного заемного капитала, привлеченного организацией.

Совокупность всех имущественных ценностей (активов) организации, сформированных полностью за счет ее собственного капитала, представляет собой чистые активы организации.

Порядок определения величины чистых активов для юридических лиц (кроме банков) определен постановлением Министерства финансов Республики Беларусь от 13.01.2005 № 3.

Стоимость чистых активов рассчитывается путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее пассивов, принимаемых к расчету чистых активов.

95

Чистые активы — часть активов организации, которая может быть распределена среди учредителей после погашения

обязательств всех кредиторов в случае ее ликвидации.

Важным показателем состава собственного капитала, ис

пользуемого организацией, является соотношение его суммы, авансированной во внеоборотные и оборотные активы (т.е. соотношение собственного основного и собственного оборотного капитала). Для оценки этого соотношения используется показатель — «коэффициент маневренности собственного капитала» Он показывает, какую долю занимает соб

ственный капитал, инвестированный в оборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в его высокооборачиваемой форме). Расчет этого показателя осуществляется по следующей формуле:

где Ачоб — сумма чистых оборотных активов или чистого оборотного капитала; Кссй — общая сумма собственного капитала организации.

Оптимизация состава собственного капитала в разрезе основного и оборотного его видов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла в организации.

2.2.4. Заемный капитал. Его роль в финансировании деятельности организации

Эффективная финансовая деятельность организации невозможна без постоянного привлечения заемных средств.

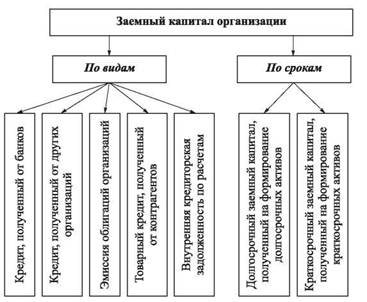

Заемный капитал — привлекаемые для финансирования развития организации на возвратной основе денежные средства и другое имущество. Классификация заемного капитала по видам, срокам и другим признакам показана на рис. 2.4.

Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности организации, обеспечить более эффективное использование собственного капитала и в конечном счете повысить рыночную стоимость организации.

Хотя основу любого бизнеса составляет собственный капитал, в организациях ряда отраслей экономики объем использу-

96

Рис. 2.4. Классификация заемного капитала организации по основным признакам

емых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности организации.

Заемный капитал, используемый организацией, характеризует в совокупности объем ее финансовых обязательств (общую сумму долга).

Деятельность организации неразрывно связана с функционированием кредитного рынка. Прямыми участниками финансовых операций на кредитном рынке выступают кредиторы и заемщики.

Главной особенностью механизма функционирования кредитного рынка является то, что ценой обращающихся на нем кредитных инструментов выступает ставка процента за кредит.

В зависимости от форм обращения отдельных кредитных инструментов на кредитном рынке ставка процента за кредит может приобрести на нем различные формы: кредитный про-

97

цент, депозитный процент, межбанковский процент, учетный процент и т.п. Различаясь по своему уровню, эти виды процента за кредит не меняют своей сущности, являясь ценой кредитных ресурсов. Тем не менее в составе этих видов цен на кредитные ресурсы основную роль играет ставка рефинансирования Национального банка, динамика которой определяет движение других составляющих цены на денежные активы, предлагаемые к продаже.

Ставка рефинансирования Национального банка является регулируемым государством показателем. Это регулирование осуществляется исходя из макроэкономических факторов в соответствии с финансовой политикой государства. Что касается механизма рыночного саморегулирования уровня процента за кредит, то он строится с учетом других факторов, основными из которых являются:

• установленный Национальным банком уровень ставки рефинансирования. Он является минимальным нормативным показателем формирования уровня цен на кредитные ресурсы при их продаже;

• прогнозируемый темп инфляции. С учетом этого фактора возмещается потеря реального дохода продавцов кредитных ресурсов в форме уровня инфляционной премии;

• уровень кредитного риска. Он характеризует риск невозврата (или несвоевременного возврата) заемщиком полученного кредита и обусловленной суммы процента по нему. Уровень кредитного риска в свою очередь определяется многими факторами, среди которых наиболее важную роль играют состояние кредитоспособности и платежеспособности заемщика, его деловая репутация и форма обеспечения кредита. Уровень кредитного риска обычно определяется в форме уровня премии за риск;

• уровень ликвидности кредита. Он характеризуется сроком предоставления кредита и определяется в форме соответствующего уровня премии за ликвидность;

• уровень маржи. Представляет собой разницу между уровнем цен продажи и покупки кредитных ресурсов банком или другим кредитно-финансовым учреждением. Маржа предназначена для покрытия операционных затрат, уплаты налоговых платежей и формирования прибыли по кредитной деятельности продавца кредитных ресурсов.

С учетом перечисленных основных факторов цена предложения денежных и других кредитных инструментов на кредитном рынке их продавцом формируется на дифференцированной основе по каждому конкретному кредиту по следующей модели:

где Цпрес. — уровень кредитного процента(цена привлечения кредитных ресурсов); Ср — уровень действующей ставки рефинансирования Национального банка; Пп — уровень инфляционной премии, приравниваемый обычно к прогнозируемому темпу инфляции; Пр — уровень премии за риск, рассчитанный исходя из уровня кредитного риска по конкретному заемщику; Пл — уровень премии за ликвидность, определяемый сроком предоставления кредита с учетом оценки его будущей стоимости; М — уровень маржи, определяемый конкретным финансово-кредитным учреждением с учетом специфики условий осуществления его кредитной деятельности.

Управление привлечением заемных средств представляет собой целенаправленный процесс формирования из различных источников и в разных формах в соответствии с потребностями организации в заемном капитале на различных этапах ее развития. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной финансовой политики в этой области в организациях, использующих значительный объем заемного капитала.

К наиболее распространенным в мировой практике формам заемных средств относятся кредиты, лизинг, факторинг, франчайзинг и др.

Формы, методы, цена капитала, а соответственно и достигаемые с их использованием результаты существенно разнятся между собой. В связи с этим финансовый менеджер должен хорошо представлять специфику различных видов заемных средств, принимать решения об их выборе с учетом реальных возможностей, уровня предполагаемых затрат и получаемого эффекта.

2.2.5. Цена капитала

Поскольку источники финансовых ресурсов разнообразны, то при рассмотрении вопроса о цене капитала необходимо определить цену каждого источника.

Цена капитала устанавливается в процентах к его стоимости. Она отождествляется с затратами организации на его при

обретение или аккумуляцию. Величина этих затрат должна учитываться финансовым менеджером при выборе источников финансирования намеченных мероприятий, формировании рациональной структуры капитала.

На цену капитала влияют многие факторы: спрос и предложение, экономическая ситуация в стране, регионе и т.п.

При обосновании финансовых решений учитывается индивидуальная цена каждого вида капитала, а также средневзвешенная цена всех использованных источников.

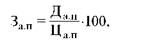

В акционерных обществах при оценке уровня затрат на формирование собственного капитала учитываются затраты на создание акционерного капитала. Цена собственного капитала определяется по следующей формуле:

определяется по следующей формуле:

где ПЧо6 — чистая прибыль, выплаченная собственникам при ее распределении за отчетный период; Ксоб — средняя величина собственного капитала.

Отдельно рассчитываются затраты на выпуск привилегированных и простых акций.

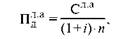

Привилегированные акции каждого выпуска имеют заранее фиксированный размер дивидендов, которые должны получить акционеры в конце года. Затраты на их эмиссию рассчитываются по формуле

где Зап — затраты на одну привилегированную акцию; размер дивидендов на одну привилегированную акцию; рыночная цена одной привилегированной акции.

размер дивидендов на одну привилегированную акцию; рыночная цена одной привилегированной акции.

При новой эмиссии привилегированных акций затраты увеличиваются на расходы, связанные с новым выпуском этих ценных бумаг:

где Зэн — затраты на новую эмиссию; Дэн — размер дивидендов при новой эмиссии; Цэн — цена при новой эмиссии.

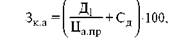

Общий объем затрат на создание акционерного капитала (из привилегированных акций) рассчитывается как средневзвешенная цена всех выпусков акций по формуле

100

где Зк.а — затраты на создание акционерного капитала (акций простых); Ді — годовые дивиденды за первый год для собственников простых акций; Ца.пр — рыночная цена простой акции; Сд — ожидаемая ставка роста дивидендов, %.

Пример. Рыночная цена простой акции — 100 р. За первый год на одну акцию выплачено 10 р. дивидендов. Ежегодный рост дивидендов в среднем составил 5%. Затраты на соответствующий капитал составят 15% от его стоимости (10 : 100 + 0,05)-100.

Затраты на дополнительный выпуск простых акций будут возрастать в связи с увеличением расходов на их эмиссию.

Расчет производится по формуле

Второй метод расчета цены простых акций САРМ применяется довольно редко.

Составной частью собственного капитала является прибыль, остающаяся в распоряжении организации, цена которой приравнивается к цене всего акционерного капитала. Если, например, средневзвешенная цена акционерного капитала равна 15% к его объему, то и цена прибыли, остающейся в распоряжении организации, будет такой же. Таким образом, при

101

где Зс.а.п — средневзвешенные затраты (цена) всех привилегированных акций; За.п За.п ... За.п — затраты на каждый новый выпуск акций; Ва — удельный вес каждого выпуска акций в общем их выпуске.

Цена простых акций, которые не имеют фиксированной нормы дивидендов, рассчитывается двумя методами:

1)увеличивающихся дивидендов, или по модели Гардона (MQ);

2) оценки активов (САРМ).

По первому методу расчета цены простых акций MQ цена простых акций определяется по формуле

определении цены капитала необходимо рассчитывать цену каждого источника.

2.2.6. Управление банковским кредитом

Наиболее распространенной формой заемных средств является банковский кредит.

Банковский креДит — средства, предоставляемые банком взаймы клиенту для целевого использования на установленный срок за определенную плату. Он является основной формой предоставляемого организации кредита. Коммерческие банки выдают его в нижеследующих основных видах.

Бланковый (необеспеченный) кредит. Он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание клиента. Хотя этот кредит формально и носит необеспеченный характер, он фактически обеспечивается размером дебиторской задолженности организации и ее средствами на расчетном и других счетах в том же банке. Предоставляется он на краткосрочный период.

Контокоррентный кредит (овердрафт). Предоставляется банком обычно под обеспечение, на котором требование является необязательным. При предоставлении кредита банк открывает организации контокоррентный счет. На нем учитываются как кредитные, так и расчетные операции. Данный кредит предоставляется в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо. Выравнивание поступлений и выплат по контокоррентному счету организации происходит через установленные договором промежутки времени с расчетами кредитных платежей.

Открытие кредитной линии. Потребность в краткосрочном банковском кредите не всегда может быть увязана с конкретными сроками его использования. Договор на получение кредита организация может оформить с банком предварительно в форме открытия кредитной линии. В нем обусловливаются сроки и предельная сумма предоставления банковского кредита, когда в нем возникнет реальная потребность. Кредитная линия может открываться на срок до одного года. Особенностью этого кредита является то, что он не носит характера безусловного контрактного обязательства и может быть аннулирован банком при ухудшении финансового состояния организации-клиента.

Ипотечный кредит. Он может быть получен от банков, специализирующихся на выдаче долгосрочных займов под залог основных средств или имущественного комплекса, земельных участков или организации в целом. При этом заложенное в банке имущество продолжает использоваться организацией.

Ломбардный кредит. Он может быть получен организацией под заклад высоколиквидных активов (векселей, государственных краткосрочных облигаций и т.п.), которые на период кредитования передаются банку. Размер кредита соответствует определенной (не всей) части стоимости переданных в заклад активов. Данный кредит, как правило, носит краткосрочный характер.

Консорциумный (консорциальный) кредит. Кредитная политика банка или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить потребность организации- клиента в кредите. В этом случае банк, обслуживающий организацию, может привлечь к кредитованию данного клиента другие банки (союз банков) для осуществления кредитных операций. Такой кредит носит название консорциумного. После заключения с организацией-клиентом кредитного договора обслуживающий его банк аккумулирует средства других банков и передает их клиенту, соответственно распределяет сумму процентов при обслуживании долга. За организацию консорциумного кредита ведущий банк получает определенное комиссионное вознаграждение.

Кроме перечисленных существуют и другие виды банковского кредита.

Кредит — это «чужие» средства, за пользование которыми надо платить. Плата за кредит составляет его цену.

Цена кредита (процентная ставка) зависит не только от сроков погашения кредита, методов его предоставления, назначения, но и кредитоспособности клиента, выполнения им своих обязательств в предыдущие периоды. Размер годовой процентной ставки за кредит зависит от экономической ситуации в стране, соотношения спроса и предложения на кредитные ресурсы, проводимой в стране кредитной политики.

Цена кредита определяет целесообразность привлечения кредита. Ее уровень непосредственно влияет на размер затрат организации и конечные результаты. В связи с этим, привлекая заемные средства, организация должна исходить из того, что величина процентной ставки должна быть ниже предполагаемого эффекта от намечаемых вложений (увеличения до

ходов, прибыли или рентабельности за счет увеличения объема производства продукции, улучшения ее качества, ускорения оборота денежных средств).

В мировой практике цену кредита определяют тремя методами: путем использования процентных ставок простым способом, дисконтирования («сверху») или надбавки к цене заемных средств. При использовании первого способа процентная ставка устанавливается в зависимости от объема получаемого кредита. Кредитополучатель, получив ссуду в определенном размере, возвращает ее в обусловленный срок вместе с процентами.

Пример 1. Организация заключила с кредитным учреждением кредитный договор на получение кредита в сумме 2000 тыс. р. срокам на один год. Годовая процентная ставка за кредит определена в размере 25%. Это значит, что заемщик после подписания кредитного договора получит ссуду в размере 2000 тыс. р. А по истечении срока пользования кредитом (в данном случае одного года) он будет обязан вернуть банку ссуду в размере 2000 тыс. р. и в качестве платы за ее использование дополнительно 500 тыс. р., т.е. всего 2500 тыс. р.

Годовая процентная ставка является основой для определения цены кредита. Однако ссуда может быть выдана и на более короткое время, поэтому возникает необходимость учитывать конкретные сроки пользования кредитом, соответственно и подлежащую к оплате сумму процентов за кредит. Расчет платы за кредит производится по формуле где Пк — плата за кредит; К — сумма кредита; Д — количество дней пользования кредитом; Сг — годовая процентная ставка.

Пример 2. Используя данные примера 1 и учитывая, что срок пользования кредитом составил 60 дней, рассчитаем сумму процентов за пользование заемными средствами:

Иногда (как правило, для неаккуратных заемщиков) банк может потребовать немедленную уплату процентов путем уменьшения выданной ссуды на сумму предстоящих уплате процентов за кредит, т.е. клиент получает кредит, из которого

104

сразу вычитается плата за его использование. Такая процедура получила название «дисконтирование».

Пример 3. По кредитному договору заемщик получает кредит в размере 2000 тыс. р. методом дисконтирования. Годовая процентная ставка определена на уровне 25% годовых, что в сумме составляет 500 тыс. р. в год. Это значит, что реально заемщик получит кредит в размере 1500 тыс. р.

(2 000 000 - 500 000).

Если заемщику нужны средства именно на сумму 2000 тыс. р., ему с учетом платы за пользование заемными средствами нужно получать ссуду в размере 2500 тыс. р. (2000 тыс. р. - ссуда и 500 тыс. р. - плата за кредит).

Нередко хозяйствующие субъекты приобретают транспортные средства и другие материальные ценности в рассрочку. Плата за кредит в таких случаях может исчисляться в виде надбавки к общей стоимости объекта (ссуды), когда проценты, рассчитанные по определенной годовой ставке прибавляются к стоимости приобретенного в кредит объекта. В этом случае ежемесячные платежи будут включать платежи в счет погашения кредита и платежи в счет погашения процентов по нему.

Пример 4. Согласно договору организация приобретает в кредит объект стоимостью в 15 млн р. Платежи в счет погашения кредита будут производиться ежемесячно в течение года равными частями одновременно с уплатой процентов по ставке 12% годовых. Определить общую и ежемесячную сумму платежей организации.

Общая сумма процентов за пользование кредитом 1,8 млн р.

(15 000 000 • 12 : 100). Следовательно, общий долг заемщика на момент

приобретения объекта будет равен 16,8 млн р. (150 000 000 + 18 000 000). Размер месячного платежа составит 1/12 общей суммы кредита и цены за его использование, или 1,4 млн р.

Однако в течение года организация может получать большое количество кредитов на разных условиях, поэтому возникает необходимость расчета средней цены кредита. Ее можно рассчитать по формуле

где Цк.б - цена банковских кредитов, %; Пс - ссудный процент (ставка процентов за банковский кредит); Кн - коэффициент налогообложения; Рк.б - уровень расходов по привлечению банковских кредитов, выраженный десятичной дробью.

Поскольку проценты за кредит включаются в себестоимость продукции, на их сумму уменьшается база обложения налогом на прибыль; поэтому цена банковского кредита должна быть уменьшена на размер ставки налога на прибыль. Поскольку прибыль, полученная организацией от разных видов деятельности, может облагаться по различным ставкам или вообще освобождается от обложения налогом на прибыль, то в качестве ставки налогообложения прибыли нельзя использовать принятую базовую ставку. Для ее определения необходимо выплаченную сумму налога на прибыль разделить на сумму прибыли.

Пример 5. Организация за отчетный период получила прибыль в размере 495 млн р. и заплатила налог на прибыль в размере 99 млн р. Расчетная ставка налога на прибыль составит 0,20 (99 : 495).

Помимо уплаты процентов за кредит организация может нести и другие расходы, связанные с получением банковского кредита (страхование кредита за счет заемщика). Соответственно на сумму этих расходов должна быть увеличена цена банковского кредита.

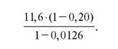

Пример 6. Среднегодовая задолженность организация по банковским кредитам составила 2751 млн р., за которую было выплачено 320 млн р. Другие расходы равны 35 млн р.

Среднегодовая ставка процентов за кредит составит 11,6% (320 : 2751),

а уровень других расходов, связанных с получением кредитов, — 1,26%,

или 0,0126 (35 : 2751).

В целом цена банковских кредитов для организации составит 9,4%:

Следовательно, за каждую тысячу рублей банковских кредитов организации в расчете на год необходимо заплатить 94 р. А это значит, что нетто-результат, полученный от использования тысячи рублей банковских кредитов должен быть не менее 94 р. Каждый рубль прироста использования банковских кредитов будет увеличивать прибыль организации.

Многообразие видов и условий привлечения банковского кредита определяет необходимость эффективного управления этим процессом в организациях. Цели и политика привлечения заемного каптала конкретизируются с учетом особенностей кредитования.

Управление привлечением банковских кредитов включает следующие этапы:

• определение целей использования привлекаемого банковского кредита;

• оценка собственной кредитоспособности;

• выбор необходимых видов привлекаемого банковского кредита;

• изучение и оценка условий банковского кредитования в разрезе видов кредита (предельный размер кредита; предельный срок кредита; валюта кредита; уровень процентной ставки; вид кредитной ставки; условия выплаты процента; условия погашения основного долга; формы обеспечения кредита);

• выравнивание кредитных условий в процессе заключения кредитного договора.

2.2.7. Управление привлечением товарного (коммерческого) кредита

В структуре пассивов организации значительный удельный вес занимает кредиторская задолженность, которая представляет собой не что иное, как товарный (коммерческий) кредит. Сущность этого кредита заключается в предоставлении продавцом отсрочки покупателю в оплате счетов за поставленные ему сырье, материалы, товары, продукцию. Основные виды коммерческого кредита приведены на рис. 2.5.

Отсрочка расчетов за поставленную продукцию и товары, как правило, дополнительной платой не сопровождается; поэтому, когда поставщики не предоставляют скидку за предварительную или немедленную оплату товаров, цена такого кредита будет нулевой.

Однако ныне в целях стимулирования ускорения расчетов за отгруженную продукцию и товары поставщики могут в до-

Рис. 2.5. Основные виды товарного (коммерческого) кредита

говорах с покупателями предусматривать скидки с цены за досрочную или немедленную оплату, отказ от которой свидетельствует об утраченной выгоде. В итоге кредиторская задолженность получает свою цену.

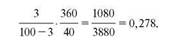

Цена товарного кредита определяется по формуле

где Цк.т — цена товарного кредита, который предоставляется на условиях отсрочки платежа, %; Сц — размер ценовой скидки при оплате продукции в срок, %; Доп — период отсрочки платежа, дни.

Пример 1. Организация предлагает поставку своей продукции на условиях предоставления товарного кредита на 40 дней с предоставлением ценовой скидки в размере 3%.

Цена такого товарного кредита составит

Определить цену такого источника финансирования довольно сложно, поскольку необходимо оценивать каждый кредит, который предоставляется в форме короткой отсрочки платежа со скидкой с отпускной стоимости продукции при предварительной либо немедленной оплате (табл. 2.1). Размер ценовых скидок и продолжительность отсрочек могут быть разными, что требует расчета средних значений этих показателей для оценки указанного источника финансирования.

Таблица 2.1. Исходные данные для расчета цены товарного кредита

| Поставщики | Среднегодовая сумма товарного кредита, млн р. | Ценовая скидка, % | Продолжи тельность отсрочки платежа, дни | Расчетные числа | |

| гр. 2 • гр. 3 | гр. 2 • гр. 4 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Фабрика «Спартак» | 430 | 5 | 30 | 2150 | 12 900 |

| Фабрика «8 Марта» | 625 | 2 | 50 | 1250 | 31 250 |

| Мясокомбинат | 431 | 3 | 40 | 1293 | 17 240 |

| И т о г о | 1486 | 3,2 | 41,2 | 4693 | 61 390 |

108

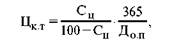

Приведенные данные свидетельствуют, что средний размер скидки при немедленной оплате составил 3,2% (4693 : 1486), а средний период отсрочки платежа — 41,2 дня (61 390 : 1486).

Отсюда цена товарного кредита составит

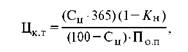

Поскольку неиспользованная скидка уменьшает облагаемую налогом прибыль и сумму налога на прибыль, цену товарного кредита необходимо скорректировать на коэффициент налогообложения. С учетом этого цену товарного кредита (Ц к.т) можно выразить формулой где Цс — ценовая скидка при досрочной или немедленной оплате товаров, %; Кн — коэффициент налогообложения, выраженный десятичной дробью; Поп — период отсрочки платежа;

В случаях когда покупатель лишь частично воспользовался предоставленной возможностью, т.е. в период отсрочки платежа оплатил лишь часть стоимости продукции, цена товарного кредита исчисляется как издержки от недоиспользования предоставленной скидки по формуле где Цк.т — цена товарного кредита, %; Сц — ценовая скидка за досрочную оплату, %; Дк — срок пользования коммерческим кредитом, дни; Вопл.д — время для досрочной оплаты товаров, в течение которого действует скидка.

Цена такого заемного капитала имеет скрытый характер. Для принятия решения о его использовании необходимо сравнить цену товарного кредита с ценой банковского кредита. В случае когда цена товарного кредита, который может быть выдан с предоставлением скидки при предварительной или немедленной оплате, превышает цену банковского кредита,

109

предприятию выгоднее брать банковский кредит, чем пользоваться товарным. В связи с этим коммерческий кредит применяется в основном, когда возникают трудности в получении банковского кредита. В каждом отдельном случае следует установить целесообразность использования коммерческого кредита, руководствуясь при этом его достоинствами и недостатками.

Коммерческий кредит имеет ряд преимуществ в сравнении с другими источниками формирования заемного капитала. Эти преимущества заключаются в следующем:

• такой кредит является наиболее маневренной формой финансирования за счет заемного капитала наименее ликвидной части оборотных активов — производственных запасов товарно-материальных ценностей;

• в товарном (коммерческом) кредите заинтересованы не только заемщики, но и поставщики, так как он позволяет им увеличивать объем реализации продукции и формировать дополнительную прибыль;

• товарный (коммерческий) кредит позволяет автоматически сглаживать сезонную потребность в иных формах привлечения заемных средств, так как большая часть этой потребности связана с сезонными особенностями формирования запасов сырья;

• привлечение данного кредита позволяет сокращать общий период финансового цикла организации, снижая тем самым потребность в финансовых средствах, используемых для формирования оборотных активов. Это обусловлено тем, что такой вид финансовых обязательств организации составляет основную часть ее кредиторской задолженности. Между периодом оборота кредиторской задолженности организации по товарным операциям и периодом ее финансового цикла существует обратная зависимость;

• товарный (коммерческий) кредит отличается наиболее простым механизмом оформления в сравнении с другими видами кредита, привлекаемыми организацией.

Вместе с тем товарный (коммерческий) кредит как кредитный механизм имеет и определенные недостатки, основными из которых являются следующие:

• в сравнении с другими кредитными инструментами он несет в себе повышенный кредитный риск, так как по своей сути является необеспеченным видом кредита. Следовательно, для привлекающей этот кредит организации он несет в се

бе дополнительную угрозу банкротства при ухудшении конъюнктуры рынка реализации ее продукции;

• целевое использование товарного (коммерческого) кредита носит довольно узкий характер; он позволяет удовлетворять потребности организации в заемном капитале только для финансирования производственных запасов в составе оборотных активов;

• этот вид кредита носит ограниченный во времени характер; период его предоставления ограничивается, как правило, несколькими месяцами.

Разработка политики привлечения организацией товарного (коммерческого) кредита включает четыре основных этапа.

Этап1. Формирование принципов привлечения товарного (коммерческого) кредита и определение основных их видов.

Этап2. Определение среднего периода использования товарного (коммерческого) кредита. Для прогнозирования этого показателя рассчитывается средний период задолженности по коммерческому кредиту за ряд предшествующих периодов. Расчет производится по следующей формуле: где Дз.к - средний период задолженности по товарному (коммерческому) кредиту, дней; Оср - средняя сумма остатка задолженности по товарному (коммерческому) кредиту в рассматриваемом периоде; Кр — однодневный объем реализации продукции по себестоимости.

Динамика данного показателя за ряд предшествующих периодов и его корректировка с учетом разработанных принципов привлечения товарного (коммерческого) кредита позволяют определить использование этого кредита в плановом периоде:

• оптимизация условий привлечения товарного (коммерческого) кредита;

• минимизация стоимости привлечения товарного (коммерческого) кредита.

Механизм управления стоимостью товарного (коммерческого) кредита основан на соотношении показателей размера ценовой скидки при осуществлении платежа за продукцию (в пределах установленного расчетного срока) и периода пре

111

доставления этого кредита. Расчет производится по следующей формуле: где Сц — размер ценовой скидки при осуществлении немедленного платежа за продукцию, выраженный десятичной дробью; До — период предоставления отсрочки платежа в соответствии с условиями товарного (коммерческого) кредита, в днях.

Приведенная формула свидетельствует о том, что минимизация стоимости товарного (коммерческого) кредита определяется размером ценовой скидки и периодом предоставления отсрочки платежа.

Чем ниже размер ценовой скидки, тем соответственно ниже (при прочих равных условиях) будет стоимость привлечения товарного (коммерческого) кредита для организации.

Пример 2. Две организации-поставщика предлагают поставку своей продукции на условиях предоставления товарного (коммерческого) кредита на два месяца. На первом из них действует ценовая скидка за немедленный платеж в размере 5%, на втором — 10%.

Определим среднегодовую стоимость товарного (коммерческого) кредита, выраженную десятичной дробью:

• по первому поставщику:

• по второму поставщику:

Чем выше период предоставления отсрочки платежа, тем соответственно ниже (при прочих равных условиях) будет стоимость привлечения коммерческого кредита для организации.

Пример 3. Два поставщика предлагают поставку своей продукции на условиях предоставления товарного кредита. Первый поставщик установил предельный период кредитования в пределах двух месяцев, второй — в пределах трех месяцев. В обеих организациях действует ценовая скидка за немедленный платеж в размере 5%.

112

Подставив эти данные в приведенную выше формулу, определим среднегодовую стоимость товарного кредита, выраженную десятичной дробью:

• по первому поставщику:

• по второму поставщику:

Расчеты свидетельствуют о том, что стоимость товарного кредита ниже во второй организации, предлагающей более длительный период отсрочки платежа.

При минимизации стоимости привлечения товарного (коммерческого) кредита необходимо руководствоваться следующим критерием: ни по одному товарному (коммерческому) кредиту стоимость привлечения не должна превышать уровень ставки процента за краткосрочный банковский кредит с аналогичным периодом (иначе более выгодным окажется привлечение банковского кредита для расчета с поставщиком).

Этап 3. Обеспечение эффективного использования товарного (коммерческого) кредита. Критерием такой эффективности выступает разница между средним периодом использования коммерческого кредита и средним периодом обращения запасов товарно-материальных ценностей, которые он обслуживает. Чем выше положительное значение этой разницы, тем эффективнее использование организацией коммерческого кредита. Регулятором уровня эффективности в этом случае выступает увеличение среднего периода использования коммерческого кредита или уменьшение среднего периода обращения сформированных запасов товарно-материальных ценностей.

Этап 4. Обеспечение своевременных расчетов по товарному (коммерческому) кредиту.

2.2.8. Управление финансовым лизингом

Переход к рыночным отношениям в нашей стране вызвал активное использование в практике финансовой деятельности кредитных инструментов, получивших широкое применение в странах с развитой рыночной экономикой. Одним из

них является финансовый лизинг. Он представляет собой метод кредитования организации путем предоставления ей за плату в аренду основных фондов. Лизинг могут предоставлять производители этого оборудования или специализированные лизинговые фирмы, компании, банки. Объектом лизинга являются все виды имущества (здания, сооружения, земельные участки), а также оборудование, транспортные средства.

Все лизинговые операции осуществляются на основе договора, который заключается между их участниками. Договор регулирует права и обязанности сторон лизинговых операций, определяет условия передачи в аренду основных фондов: объем, виды, сроки оплаты за выполнение лизинговых услуг.

Лизингодатель по поручению и просьбе клиента приобретает необходимое ему имущество (основные средства), которое передается лизингодателем лизингополучателю по договору лизинга на определенный срок. А поскольку лизинг является лишь приобретением права на пользование имуществом, предмет лизинга на время сделки остается в собственности лизингодателя. При этом лизингодатель как собственник основных фондов рассчитывает на получение за их использование арендной платы. Одновременно являясь собственником капитала, вложенного в эти ценности, он требует и проценты от стоимости этого капитала.

В течение срока, установленного по договору лизинга, лизингополучатель погашает частями стоимость предмета лизинга и уплачивает проценты, начисленные на непогашенную стоимость предмета лизинга. Различают два вида лизинга - финансовый и оперативный. При финансовом лизинге лизингополучатель должен погасить не менее 75% стоимости объекта лизинга независимо от того, будет ли сделка завершена выкупом или нет. Срок действия для финансового лизинга - не менее одного года. При оперативном лизинге лизингополучатель погашает менее 75% от стоимости предмета лизинга и по окончании срока действия договора возвращает предмет лизинга лизингодателю. Для оперативного лизинга сроки действия законодательно не установлены, но, как правило, они составляют менее одного года. В Республике Беларусь оперативный лизинг практически не применяется.

Лизинг в мировой практике считается одной из наиболее эффективных форм финансирования основных фондов, их постоянного совершенствования, модернизации, он обеспечивает техническое развитие производства.

Лизингодатель как собственник основных фондов рассчитывает на получение за их использование арендной платы. Одновременно являясь собственником капитала, вложенного в эти ценности, он требует и проценты от стоимости данного капитала.

Лизингопользователь в свою очередь получает право приобретения данного объекта.

Чтобы принять правильное решение о форме привлечения заемных средств в виде лизинга, необходимо рассчитать размер оплаты за лизинговые услуги, определить фактическую годовую процентную ставку и сравнить ее со ставками банковского кредита.

В мировой практике для этих целей применяются два метода расчета: метод простых расчетов и метод дисконтирования. Метод простых расчетов отличается своей простотой и в то же время большой точностью. Суть его заключается в том, что на основе данных о первоначальной стоимости объекта, установленных ежегодных взносов (в счет погашения стоимости объекта), а также процентной ставки на вложенный в эти ценности лизингодателем капитал исчисляется средняя сумма задолженности и расходы на приобретение лизинговых услуг.

Пример 1. В соответствии с договором о финансовом лизинге организация получает основные фонды стоимостью 1500 млн р. на пять лет, ставка по лизинговым услугам — 18%. Дополнительные расходы, принятые к оплате, — 50 млн р. ежегодно. Погашение общей стоимости основных фондов установлено равными частями 1 раз в год.

Для расчета общей суммы ежегодных платежей за лизинговые услуги необходимо определить первоначальную стоимость приобретенного объекта, которая уменьшается на сумму ежегодных взносов, в нашем примере на 300 млн р. (1500 : 5), и составила за первый год 1500 млн р., за второй — 1200 млн р. (1500 — 300), за третий — 900 млн р. (1200 — 300), за четвертый — 600 млн р. (900 — 300), за пятый — 300 млн р. (600 — 300).

Затем рассчитывается среднегодовая задолженность путем деления половины стоимости фондов на 5, что составит 150 млн р. (1500 : 2 : 5). На эту сумму ежегодно корректируется общая стоимость объекта. Таким образом, средняя задолженность за первый год составит 1350 млн р. (1500 — 150), за второй — 1050 млн р. (1200 — 150), за третий — 750 млн р. (900 — 150), за четвертый — 450 млн р. (600 — 150), за пятый год — 150 млн р. (300 - 150).

Средняя задолженность является базой для исчисления суммы процентов на вложенный лизингодателем капитал. При ставке 18% эти суммы составят: за первый год —243 млн р. (1350 • 0,18), за второй — 189 млн р. (1050 • 0,18), за третий — 135 млн р. (750 • 0,18), за четвертый — 81 млн р. (450 • 0,18), за пятый год — 27 млн р. (150 • 0,18).

В связи с уменьшением средней задолженности (погашение платежей) сумма процентов ежегодно снижается.

На основе суммирования процентов и дополнительных расходов получаем общую задолженность, т.е. сумму лизинговых платежей за каждый год и в целом за весь период финансового лизинга, в размере 2425 млн. р. ((243 + 50) + (189 + 50) + + (135 + 50) + + (81 + 50) + (27 + 50) + 1500).

Данный расчет с целью наглядности может быть представлен в виде табл. 2.2.

Таблица 2.2. Расчет оплаты финансового лизинга, млн р.

| Год | Стоимость объекта | Средняя задолженность | Годовой взнос | Сумма процентов | Другие расходы | Общая задолженость |

| 1-й | 1500 | 1350 | 300 | 243 | 50 | 593 |

| 2-й | 1200 | 1050 | 300 | 189 | 50 | 539 |

| 3-й | 900 | 750 | 300 | 135 | 50 | 485 |

| 4-й | 600 | 450 | 300 | 81 | 50 | 431 |

| 5-й | 300 | 150 | 300 | 27 | 50 | 377 |

| Итого | 1500 | 675 | 250 | 2425 |

Для определения уровня годовой процентной ставки за лизинговые услуги необходимо общую сумму начисленных процентов и других расходов отнести к стоимости лизинга и разделить на срок лизинга. В нашем примере годовая процентная ставка (цена лизинга) составит 12,3% ((675 + 250) : 1500 : 5).

Цена финансового лизинга не должна превышать цену банковского кредита, выдаваемого на аналогичный период. В противном случае организации будет выгоднее осуществлять финансирование капитальных вложений за счет банковского кредита.

Основу лизинговых платежей методом дисконтирования составляют авансовый лизинговый платеж (если он оговорен условиями лизингового соглашения) и регулярные лизинговые платежи (арендная плата) за использование актива. Расчет общей суммы лизинговых платежей в настоящей стоимости осуществляется по следующей формуле:

где - сумма денежного потока (платежа) по лизингу

- сумма денежного потока (платежа) по лизингу

актива, приведенная к настоящей стоимости; Пл.ав — сумма авансового лизингового платежа, предусмотренная условиями лизингового соглашения; Пл.рег — годовая сумма регулярного лизингового платежа за использование арендуемого актива; ^н.п— коэффициент налогообложения прибыли, выраженный десятичной дробью; i — средняя ставка процента по долгосрочному кредиту, выраженная десятичной дробью; n — количество интервалов, по которым осуществляется расчет процентов платежей в общем обусловленном периоде; t — число лет, в течение которых осуществляются лизинговые платежи.

Приведенная выше формула расчета суммы лизинговых платежей основывается на том, что стоимость актива (объекта лизинга) предусматривается к полному списанию в конце срока его использования. Если же после предусмотренного срока использования актива, взятого в аренду на условиях финансового лизинга, равно как и приобретенного в собственность за счет собственных финансовых ресурсов или долгосрочного банковского кредита, он имеет ликвидационную стоимость, прогнозируемая ее сумма вычитается из общей суммы платежей (денежного потока).

Расчет суммы ликвидационной стоимости осуществляется по следующей формуле: где Пдл.а- дополнительный денежный поток за счет ликвидации актива (объекта лизинга) по ликвидационной стоимости (после предусмотренного срока его использования), приведенный к настоящей стоимости; Сл.а - прогнозируемая ликвидационная стоимость актива (после предусмотренного срока его использования); n - количество интервалов, по которым осуществляется расчет процентных платежей в общем обусловленном периоде.

Пример 2.Стоимость актива, приобретаемого на условиях финансового лизинга - 80 тыс. усл. ед.

Срок эксплуатации объекта лизинга - 5 лет.

117

Авансовый лизинговый платеж предусмотрен в размере 5% стоимости объекта лизинга, что составляет в сумме 4 тыс. усл. ед.

Регулярный денежный платеж за использование объекта лизинга равен 20 тыс. усл. ед. в год.

Ликвидационная стоимость актива после предусмотренного срока его использования прогнозируется в сумме 10 тыс. усл. ед.

Коэффициент налогообложения - 0,20.

Средняя ставка процента по долгосрочному банковскому кредиту составляет 15% в год.

Исходя из приведенных данных, настоящая сумма лизингового платежа (денежного потока) составит

Таким образом, цена финансового лизинга составит 13,2% (52,6 : 80 : 5 • 100).

Лизинг имеет ряд преимуществ по сравнению с банковским кредитом. К ним можно отнести:

• финансовый лизинг удовлетворяет потребность в наиболее дефицитном виде заемного капитала — долгосрочном кредите. На современном этапе долгосрочное банковское кредитование организаций сведено к минимуму. Использование в этих целях финансового лизинга позволяет в значительной мере удовлетворить потребности организаций в привлечении долгосрочного кредита;

• финансовый лизинг обеспечивает в полной мере потребности организаций в заемных средствах для решения поставленной цели. Позволяет организации полностью исключить иные формы финансирования процесса обновления и расширения основных фондов, снижает ее зависимость от банковского кредитования;

• финансовый лизинг автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения. Формой обеспечения такого кредита является сам лизингуе-

118

мый актив, который в случае финансовой несостоятельности организации может быть реализован кредитором с целью возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке;

• финансовый лизинг имеет налоговые льготы. Лизинговые платежи, обеспечивающие возврат всей суммы основного долга по привлекаемому кредиту, входят в состав затрат организации и соответственно уменьшают сумму облагаемой налогом прибыли. По банковскому кредиту аналогичный «налоговый щит» распространяется на платежи по обслуживанию кредита, а не на сумму основного долга по нему;

• финансовый лизинг имеет более широкий диапазон форм платежей по обслуживанию долга.

В банковском кредите обслуживание долга и возврат основной его суммы осуществляется в форме денежных платежей. Финансовый лизинг предусматривает осуществление таких платежей и в других формах, в частности в форме поставок продукции, произведенной с участием лизингуемых активов, и т.д.

Управление финансовым лизингом в организации связано с использованием различных его видов.

Основной целью управления финансовым лизингом с позиций привлечения организацией заемного капитала является минимизация потока платежей по обслуживанию каждой лизинговой операции.

Процесс управления финансовым лизингом в организации осуществляется по следующим основным этапам:

• выбор объекта финансового лизинга;

• выбор вида финансового лизинга;

• согласование с лизингодателем условий осуществления лизинговой сделки (срока лизинга, суммы лизинговой операции, условий страхования лизингуемого имущества, формы лизинговых платежей, графика осуществления лизинговых платежей и др.);

• оценка эффективности лизинговой операции.

В основе такой оценки лежит сравнение суммарных потоков платежей при различных формах финансирования активов.

Эффективность денежных потоков (платежей) сравнивается в настоящей стоимости по таким основным вариантам решений, как:

• приобретение активов в собственность за счет собственных финансовых ресурсов;

• приобретение активов в собственность за счет долгосрочного банковского кредита;

• аренда(лизинг)активов.

1. Основу денежного потока приобретения активов в собственность за счет собственных финансовых ресурсов составляют расходы по его покупке, т.е. рыночная цена активов. Эти расходы осуществляются при покупке активов и поэтому не требуют приведения к настоящей стоимости.

2. Основу денежного потока приобретения актива в собственность за счет долгосрочного банковского кредита составляют проценты за пользование кредитом и общая его сумма, подлежащая возврату при погашении. Расчет общей суммы этого денежного потока в настоящей стоимости осуществляется по следующей формуле:

где — сумма денежного потока по долгосрочному бан

— сумма денежного потока по долгосрочному бан

ковскому кредиту, приведенная к настоящей стоимости; Сп.у — сумма уплачиваемого процента за кредит в соответствии с годовой его ставкой; Кн — коэффициент налогообложения прибыли, выраженной десятичной дробью; Кп — сумма полученного кредита, подлежащего погашению в конце кредитного периода; t — число лет, в течение которых приобретены активы; n — количество интервалов, по которым осуществляется расчет процентных платежей в общем.

3. Основа денежного потока аренды (лизинга) активов была рассмотрена выше.

Используя данные приведенного примера, сравним эффективность финансирования актива при приобретении его в собственность за счет собственных финансовых ресурсов, долгосрочного банковского кредита и при аренде (финансовом лизинге).

1. Денежный поток при приобретении актива в собственность за счет собственных финансовых ресурсов рассчитывается следующим образом:

120

2. Денежный поток при приобретении актива в собственность за счет долгосрочного банковского кредита рассчитывается следующим образом:

3. Денежный поток при аренде (лизинге) активов составляет 52,6 тыс. усл. ед. (см. расчет выше).

Сопоставляя результаты расчета, можно сделать вывод, что наименьшей является настоящая стоимость денежного потока при лизинге: 52,6 < 67,0 < 75,0. Это означает, что наиболее эффективной формой финансирования данного актива является его аренда на условиях финансового лизинга.

Каждая лизинговая операция должна рассматриваться отдельно, поскольку от конкретных условий, предусмотренных договором (времени, формы лизинга, размера оплаты процентных ставок и т.п.) зависит эффективность использования этих ресурсов.

На основе данных о цене каждого вида используемого капитала, их доли в общем объеме источников финансирования хозяйственной деятельности организации рассчитывается уровень общих затрат, или совокупная цена капитала.

Совокупная цена капитала рассчитывается как средневзвешенная величина источников его формирования. Затраты на формирование всего капитала равны сумме произведений цены каждого вида капитала на его удельный вес в общем объеме источников финансирования и рассчитывается по формуле:

где - совокупная цена капитала, %; Ц; — цена i-го источника финансирования

- совокупная цена капитала, %; Ц; — цена i-го источника финансирования

— удельный вес i-го источ

— удельный вес i-го источ

ника финансирования в структуре пассивов; i - порядковый

номер источника финансирования; n — общее количество источников финансирования организации.

Для успешного функционирования организации в долгосрочном периоде необходимо, чтобы отдача от использования капитала (чистая его рентабельность) была больше, чем его цена, т.е. организация должна зарабатывать больше средств, чем платить за привлекаемый капитал. Следовательно, для организации будут приемлемы те инвестиционные решения, уровень рентабельности которых выше цены капитала.

В случае принятия инвестиционных проектов, уровень рентабельности которых ниже цены капитала, часть прибыли будет направляться на повышение эффективности данных проектов до уровня рентабельности цены капитала. Это приведет к снижению рыночной стоимости организации.

Рыночная стоимость организации определяется по формуле

где Цорг — рыночная стоимость организации, ден. ед.; Цк.акц — рыночная стоимость акционерного капитала, д.е.; Ц рыночная стоимость облигационных займов.

Рыночная стоимость акционерного капитала равна

где Сн.пр — ставка налогообложения прибыли; П — прибыль до выплаты процентов и налогов, ден. ед.; З — величина задолженности, проценты по которой относятся на затраты, ден. ед.; Цз — цена задолженности организации, проценты по которой относятся на затраты; Да.пр — дивиденды по привилегированным акциям; Ца.обык — цена обыкновенных акций как источника финансирования.

2.2.9. Альтернативные формы привлечения заемных средств

Альтернативными формами привлечения заемных средств являются факторинг, форфейтинг и франчайзинг.

Факторинг — это приобретение у поставщика права получения платежа с плательщика за поставленные ему товарно-материальные ценности, выполненные работы или оказанные услуги.

Факторинговые операции совершают банки или создаваемые при них факторинговые отделы. Банки (факторинговые отделы) заключают на определенный срок с поставщиками и плательщиками трехсторонние договоры, в соответствии с которыми гарантируют оплату счетов поставщиков, выставляемых на этих плательщиков через счет факторинга.

Банк (факторинговые отделы) выкупает у клиента платежные требования, которые он выставил своим плательщикам для оплаты. К этой финансовой услуге прибегают организации, отгружающие товары с отсрочкой платежа, но не имеющие возможности ждать срока оплаты. В этом случае поставщик передает банку (факторингу) денежные требования к своим покупателям, от которых немедленно получает от 50 до 90% причитающейся ему суммы. Остальные 10-50% за минусом комиссионных в пользу банка перечисляет поставщику после оплаты дебиторами (покупателями товара) в срок своих обязательств.

Таким образом, банк (факторинговые отделы) освобождает организацию от обязанности по взысканию задолженности (прошлой, настоящей, будущей), гарантирует поступление денежных ресурсов, нормальную финансовую ликвидность; поэтому факторинг выступает как альтернативная форма краткосрочного кредита, обеспечивающая непрерывность функционирования организации.

За осуществление такой операции банк (факторинговые отделы) взимает с организации-продавца определенную плату (обычно в процентах к сумме платежа). Учитывая, что факторинговые операции носят рисковый характер, банк (факторинговые отделы) дифференцированно подходит к их проведению и дифференцирует ставки комиссионного вознаграждения с учетом платежеспособности покупателя продукции и предусмотренных сроков ее оплаты.

Затраты организаций за пользование средствами банка относятся к их расходам. Определение эффективности затрат затруднено из-за невозможности точного расчета уровня риска и потерь, которые могут понести производители в случае несвоевременного погашения задолженности за поставленную продукцию. В связи с этим сравнение объема затрат на факторинговые услуги с эффектом их использования не должно ограничиваться только прямыми затратами (размером комиссионных) на приобретение этих услуг. Следует учитывать и другие результаты ускорения оборота денежных средств, а также последствия несвоевременного выполнения собственных обязательств перед бюджетом, банком, своими поставщиками и т.д.

Для определения уровня покрытия обязательств денежными ресурсами целесообразно использовать средние данные за прошлый период и сравнить их с полученными денежными средствами в результате применения факторинга.

Использование факторинга для ускорения расчетов, оборота денежных ресурсов — эффективный способ привлечения заемных средств на короткий период.

Пример. Гомельский мясокомбинат продал мясопродукцию обществу с дополнительной ответственностью «Квант» на сумму 250 млн р. и передал фактору право взыскания дебиторской задолженности с плательщика на следующих условиях. Комиссионная плата за осуществление факторинговой операции взимается банком в размере 1,5% от суммы долга. Фактор предоставляет мясокомбинату кредит в форме предварительной оплаты его долговых потребностей в размере 80% от суммы долга.

Процентная ставка за предоставляемый фактором кредит составляет 12% в год. Средний уровень процентной ставки на рынке кредитных ресурсов составляет 15% в год.

Определим эффективность факторинговой операции для мясокомбината.

1. Исчислим сумму комиссионного вознаграждения за осуществление факторинговой операции, взимаемую банком:

250 -1,5:100 = 3,75 млн р.

2. Рассчитаем сумму кредита, предоставляемую фактором:

250 - 80 : 100 = 200 млн р.

3. Определим сумму процентов за предоставляемый фактором кредит:

200 -12 : 100 = 24 млн р.

4. Определим сумму процентов по средней процентной ставке, сложившейся на рынке кредитных ресурсов:

200 -15 : 100 = 30 млн р.

5. Вычислим расходы мясокомбината за пользование средствами фактора:

24,0+3,75 = 27,75 млн р.

6. Рассчитаем эффект от факторинговой операции:

30,0-27,75=2,25 млн р.

Таким образом, использование факторинга освобождает поставщика от сложного процесса инкассирования платежей, обеспечитвает быстрое поступление денежных средств, предоставляет возможность их более эффективного использования.

Разновидностью факторинга является форфейтинг, применяемый в основном во внешнеэкономической деятельности организаций, в расчетах, связанных с экспортом и импортом.

Если факторинг используется в текущих расчетах при относительно невысоком уровне риска, то форфейтинг охватывает долгосрочные расчеты (от 3 до 10 лет) с определенными должниками. Форфейтинговые услуги оказываются банком или специальными форфейтинговыми фирмами, которые взимают кроме установленной оплаты и комиссионные. В форфейтинговом обороте участвует много самостоятельных субъектов:

• продавец задолженности (организации, банки, форфейтинговые фирмы, другие юридические и физические лица, являющиеся собственниками векселей);

• форфейтинговые фирмы, покупающие эти задолженности;

• посреднические форфейтинговые фирмы;

• должники;

• субъекты, страхующие оплату задолженности клиентов.

Главным объектом форфейтинга являются векселя, которые продаются форфейтинговым фирмам.

В последнее время в мировой практике функционирует довольно специфическая форма расширения финансовых и хозяйственных возможностей отдельных предпринимателей. Она выступает в форме франчайзинговых услуг, которые фирмы предоставляют другим хозяйствующим субъектам. Такие услуги оказываются в виде продажи (передачи) фирменного знака, новых технологий, методов управления, организации маркетинга, производства, услуг, ноу-хау и др. Эта форма называется франчайзингом и обеспечивает успех новым и уже действующим фирмам.

За франчайзинговые услуги взимается определенная плата (в виде процентов от прибыли или объема продажи). Как все формы заемного капитала, услуги предоставляются на уставленное договором время в пользование их покупателю.

В странах, осуществляющих переход к рыночной экономике, его распространение обеспечивает создание и развитие фирм, организаций и позволяет достигать определенного успеха на внутреннем и зарубежном рынках. Этот вид сотрудничества дает возможность хозяйствующим субъектам даже

при незначительных собственных ресурсах и недостаточном опыте хозяйствования расширять свою деятельность. Функционирование организации под известным товарным знаком, использование современных переданных по франчайзингу рецептур, технологий, форм организации производства, маркетинга дает положительные результаты.

Рассмотренные выше формы как собственного, так и заемного капитала имеют свою цену, которую необходимо учитывать при выборе оптимальной структуры формирования источников каждым хозяйствующим субъектом.

2.2.10. Эффект финансового рычага

Финансовый рычаг следует рассматривать как важный экономический инструмент, использование которого позволяет при рациональной структуре капитала, уровне затрат на его формирование положительно влиять на финансовые результаты хозяйствующего субъекта. Применение финансового рычага заключается в привлечении заемных средств для финансирования деятельности организации на выгодных условиях. Это расширяет финансовые возможности развития организации, в ряде случаев позволяет снизить затраты на аккумуляцию необходимых ресурсов, увеличить сумму прибыли и рентабельность производства.

Прирост рентабельности собственного капитала за счет использования кредита, несмотря на его платность, получил название эффекта финансового рычага. Он рассчитывается по следующей формуле:

где Эр.ф — эффект финансового рычага; Рк.э — экономическая рентабельность инвестированного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего ин- вотированного капитала); Кн — коэффициент налогообложения (отношение суммы налогов к сумме прибыли); Ср.ср — средняя расчетная ставка ссудного процента (процент за кредиты); Кз — заемный капитал; Кс — собственный капитал.

В качестве средней расчетной ставки процентов за кредит нельзя принимать процентную ставку, указанную в кредитном договоре, поскольку при одинаковой процентной ставке за кредиты

и разной оборачиваемости кредитов средняя расчетная ставка будет ниже там, где более быстрая оборачиваемость кредитов.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (Рк.соб) за счет привлечения заемных средств в оборот организации. Он возникает в случаях, если экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

• разности между рентабельностью инвестированного капитала после уплаты налога и ставкой процента за кредит (рк.э (1 - Кн) - Ск);

• плеча финансового рычага, т.е. соотношения Кз : Кс.

Положительный Эр.ф возникает, если Рк.э (1 - Кн) - Ск > 0.

Например, рентабельность инвестированного капитала после уплаты налога составляет 15%, в то время как процентная ставка за кредитные ресурсы равна 10%. Разница между стоимостью заемного и размещенного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если Рк.э (1 - Кн) - Ск < 0, создается отрицательный эффект финансового рычага (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала.

Суть эффекта финансового рычага проиллюстрируем на условном примере (табл. 2.3).

Таблица 2.3. Эффект финансового рычага, млн р.

| № п/п | Показатели | Варианты | ||

| 1-й | 2-й | 3-й | ||

| 1 | Среднегодовая сумма капитала В том числе: | 1000 | 1000 | 1000 |

| заемного | - | 250 | 750 | |

| собственного | 1000 | 750 | 250 | |

| 2 | Прибыль до уплаты налога | 350 | 350 | 350 |

| 3 | Общая рентабельность инвестированного капитала, % | 35 | 35 | 35 |

| 4 | Налог на прибыль (24%) | 63 | 63 | 63 |

| 5 | Прибыль после уплаты налога | 287 | 287 | 287 |

| 6 | Сумма процентов за кредит (при ставке 25%) | - | 62,5 | 187,5 |

| 7 | Чистая прибыль | 287,0 | 224,5 | 99,5 |

| 8 | Рентабельность собственного капитала, % | 28,7 | 29,9 | 39,8 |

| 9 | Эффект финансового рычага, % | - | +1,3 | +12,0 |

Данные свидетельствуют о том, что при одинаковом уровне экономической рентабельности инвестированного капитала 35% существенно разнится рентабельность собственного капитала. Вторая организация, используя заемные средства, повысила рентабельность собственного капитала (Рк.соб) на 1,2% (28,7 — 29,9, показатель № 8) за счет того, что за кредитные ресурсы оно платило по ставке 25%, а рентабельность инвестированного собственного капитала после уплаты налогов — на 29,9%.